В 2017 г. по сравнению с 2008-м средняя зарплата украинских граждан в долларовом эквиваленте уменьшилась в 1,25 раза (с 262 до 209 долл.). При этом средняя стоимость литра бензина А-95 выросла в 1,29 раза (с 0,77 до 0,99 долл.), дизтоплива - в 1,31 раза (с 0,68 до 0,89 долл.). То есть цены на нефтепродукты вместе с заоблачными коммунальными тарифами тянут экономику Украины на дно, сужая потребительский спрос населения.

Для устранения ценовых всплесков (шоков) на рынке нефтепродуктов нужно перевести деятельность импортеров горючего в цивилизованное русло, иначе бензиновая игла и дальше будет высасывать оборотные средства украинских предприятий и мизерные доходы граждан и толкать национальную экономику в очередную фазу инфляционно-стагнационной спирали.

В условиях обострения внешних рисков важной предпосылкой укрепления хозяйственной самодостаточности Украины стало бы существенное повышение уровня энергетической независимости. Но высокий уровень энергоемкости украинской экономики делает стоимость энергоносителей основным фактором снижения конкурентоспособности производства продукции, выполнения работ и оказания услуг. Весомым детерминантом перманентных энергорисков для нашей страны является также то, что глобальные энергетические игроки, поддерживая проекты укрепления энергетической самодостаточности Украины, вступают в конфликт интересов с мировым "энергетическим жандармом", которым можно считать Россию. Поэтому многие потенциально выгодные для Украины и ее партнеров проекты так и замирают в латентном состоянии. Это касается как модернизации индустрии производства традиционных энергоносителей, так и внедрения современных технологий получения энергии из возобновляемых источников.

О нефтепродуктах

Важной составляющей энергоресурсов выступают нефтепродукты, в первую очередь бензин и дизельное топливо (ДТ). В начале 90-х годов прошлого века технико-технологическая база отечественной нефтепереработки позволяла производить значительные объемы светлых нефтепродуктов для собственных нужд и в меньшей степени зависеть от импорта. Если по поводу серьезной зависимости от импорта природного газа государство уже давно бьет тревогу, то критическая зависимость от 2–3 иностранных поставщиков светлых нефтепродуктов так и не стала предпосылкой для пересмотра базовых принципов госполитики в данном сегменте энергорынка.

Стагнация в национальной экономике и отсутствие эффективной госполитики структурной перестройки топливно-энергетического комплекса и отечественной нефтепереработки привели к значительному снижению уровня загруженности мощностей на нефтеперерабатывающих заводах (НПЗ). Более того, многие из них вообще прекратили перерабатывать нефть.

Одной из причин упадка отечественной нефтепереработки стало отсутствие мотивации как у отечественных, так и у зарубежных инвесторов финансировать проекты модернизации (снижение энергозатрат на переработку сырья), обновления, реконструкции действующих мощностей и введения в эксплуатацию новых. И это несмотря на то, что в энергосекторе сформировались мощные центры деловой активности с высоким уровнем концентрации финансовых ресурсов. Да и созданные государством тепличные условия для работы предприятий НАК "Нафтогаз Украины", сделавшие их фактическими монополистами в части добычи углеводородного сырья, сыграли деструктивную роль в обновлении индустрии производства отечественных энергоносителей.

Такая ситуация привела к возникновению на энергорынке влиятельных игроков - импортеров нефтепродуктов, научившихся умело паразитировать на упадке отечественного производства бензина и ДТ, увеличивая объемы импортных поставок и расширяя сеть автозаправочных станций (АЗС). Довольно быстро импортеры нефтепродуктов нашли лоббистов в коридорах власти и начали выигрывать государственные тендеры, которые, как правило, проводились и проводятся не по лекалам передового зарубежного опыта.

В целом ситуация с негласным содействием высшего звена законодательной и исполнительной власти импортерам нефтепродуктов - это квинтэссенция доминирующего тренда в отечественной экономике (предоставление преференций олигархическому бизнесу). А также отражение всесторонней деиндустриализации сферы материального производства и усиления сырьевой ориентации экономики в целом, поскольку экспортируем продукцию с низкой добавленной стоимостью, а импортируем - с высокой. Ни для кого не секрет, что увеличение объемов импорта нефтепродуктов означает, что Украина обеспечивает значительный платежеспособный спрос на продукцию с высокой добавленной стоимостью, создавая новые рабочие места и увеличивая поступления налогов в других странах.

Большинство экспертов положительно характеризуют состояние рынка нефтепродуктов, на котором основным фигурантом выступает импортер топлива, скептически оценивая перспективы наращивания мощностей отечественных НПЗ. Один из их аргументов - необходимость имплементации в отечественную практику передового зарубежного опыта, что предусматривает постепенный отказ от парадигмы энергообеспечения, предполагающей добычу и переработку нефти и газа как основных энергоресурсов. Но это действительно касается индустриально и информационно развитых стран, а не Украины, которая очень быстро и успешно закрепляется в клубе "банановых республик". Поэтому и массовое распространение электромобилей и тем самым уменьшение потребности в светлых нефтепродуктах - это не украинская перспектива в обозримом будущем.

Зато наращивание мощностей на отечественных НПЗ - это и создание рабочих мест, и увеличение поступлений в местные бюджеты из-за роста базы налогообложения по налогу на доходы физлиц, и в итоге увеличение объемов импорта продукции с низкой добавленной стоимостью (сырой нефти), и уменьшение импорта продукции с высокой добавленной стоимостью (светлых нефтепродуктов). В среднесрочной перспективе это позитивно скажется на платежном балансе страны и постепенно устранит синдром ценовых всплесков в розничной торговле нефтепродуктами.

Повышение удельного веса отечественных нефтепродуктов в общем объеме их потребления сделает возникновение ценовых шоков более прогнозируемым, что позволит своевременно применить необходимые превентивные меры. Поэтому даже в нынешних непростых условиях нельзя откладывать на завтра наведение порядка в отдельных сегментах энергорынка, в частности в сегменте нефтепродуктов.

Тем более что прецеденты применения быстрых и эффективных мер по стабилизации энергорынка в Украине есть. Экономический рост в стране, начавшийся впервые за время независимости в 2000-м и продолжившийся до мирового финансового кризиса 2008 г., в значительной мере был обусловлен эффективными антикризисными действиями, которые предусматривали установление прозрачных схем торговли энергоносителями и устранение порочной практики взаимозачетов и бартерных сделок.

Казалось, такой прецедент успешной реализации экономической политики с целью преодоления стагнации национального хозяйства должен стать образцом для подражания для нынешнего украинского правительства, которое задекларировало проведение значительного числа реформ. К сожалению, этого не произошло. Правительства, сформированные парламентским большинством в 2014–2017 гг., демонстративно устранились от применения жестких мер на рынке энергоносителей, в частности в сегменте нефтепродуктов, боясь гнева энергетических олигархов.

Правительственные чиновники предпочитают реформировать звенья социально-экономической системы, находящиеся на содержании у государства, - медицину, образование, систему пенсионного обеспечения. "Реформирование" этих звеньев не несет правительству угроз возникновения конфликта интересов с отечественными олигархами, ведь украинских миллиардеров не интересует состояние нашей медицины - они лечатся за границей; образования - их дети учатся за рубежом; пенсионного обеспечения - пенсия им вообще не нужна. Зато олигархи крепко держатся за рычаги влияния на энергорынок, где получают сверхприбыль при добыче углеводородов и импорте нефтепродуктов.

Поэтому и неудивительно, что правительство "реформаторов" так и не смогло приступить к формированию инструментария регулирования энергетического рынка по лекалам передовых стран.

Особенно угрожающая энергетической безопасности национальной экономики ситуация сложилась в секторе производства и продажи светлых нефтепродуктов, поскольку их импортеры искусственно создали барьеры для развития отечественной индустрии нефтепереработки.

Свидетельством упадка отечественной нефтепереработки являются негативные тенденции в производстве бензина моторного, ДТ для автомобильного и железнодорожного транспорта, а также в первичной переработке нефти. Если в 1990 г. Украина производила 8,4 млн т моторного бензина, то в 2004 г. - 5 млн, в 2013-м - 1 млн, а в 2016-м - всего 0,74 млн т.

Высокие темпы падения наблюдаются и в производстве ДТ для автомобильного и железнодорожного транспорта. В 1990 г. объем производства данного вида продукции составил 1,27 млн т, в 2004-м - 6,3 млн, в 2013-м - 1 млн, а в 2016 г. - 0,63 млн т. За анализируемый период значительно сократилась и первичная переработка нефти. В 1990 г. ее объемы составляли 59 млн т, в 2004-м - 22 млн, в 2013-м - 3,5 млн, а в 2016 г. - 2,8 млн т.

В результате имеем пагубную ситуацию, когда в 2016-м (на 25-м году независимости страны) объем импортированного бензина в структуре общего потребления составил 1,5 млн т (67% от общего объема потребления), а бензина внутреннего производства - 0,738 млн (33%). В структуре потребления ДТ удельный вес импорта составил 89% (5,28 млн т), а внутреннее производство - всего 11% (0,63 млн).

Основная причина значительной зависимости национальной экономики от импорта нефтепродуктов заключается в том, что действующие отечественные НПЗ не способны удовлетворить спрос на украинском рынке. Фактически функционирует только Кременчугский НПЗ, являющийся безоговорочным лидером по производству отечественных нефтепродуктов, учитывая глубину переработки нефти (более 80%). Продукция Кременчугского НПЗ относительно качественная, но все же уступает импортной. Дефицит отечественных нефтепродуктов в значительной мере компенсируется импортом продукции из Беларуси и Литвы.

Импортируемые нефтепродукты "бодяжатся" с низкопробными фракциями, различными присадками и суррогатными примесями, и на выходе получается топливо низкого качества. По оценкам некоторых экспертов, себестоимость такого топлива не более 15 грн/л, но на отечественных АЗС оно продается по 25–30 грн/л. Только таким образом можно получить сверхприбыль, поскольку, продавая качественное импортное горючее, много не заработаешь - маржа не та.

Но хуже всего то, что пожары на некоторых нефтебазах и АЗС в последние годы произошли из-за элементарного нарушения техники безопасности и использования взрывоопасных примесей и веществ, которыми "бодяжили" относительно качественное топливо для увеличения его количества.

Сгорание такого топлива сопровождается выделением высокотоксичных выхлопных газов, что не отвечает даже стандартам Евро-3 и приводит к значительному перерасходу топлива транспортными средствами и преждевременному износу их систем и агрегатов. В результате возникают целые сети структур по поставкам запчастей, которые накручивают цены более чем на 100% от их начальной стоимости.

Все это привело к формированию интегрированной, круговой, замкнутой и взаимовыгодной для акул автосервиса системы зарабатывания денег на конечных потребителях - простых украинцах.

Нисходящая тенденция в динамике первичной переработки нефти, производства бензинов и ДТ в значительной мере обусловлена уменьшением реальных объемов капитальных инвестиций в продукты нефтепереработки (см. рис. 1 на сайте ZN.UA).

Номинальное увеличение объема капитальных инвестиций в производство кокса и продуктов нефтепереработки в 2002–2007 гг. связано со стабилизацией развития национальной экономики, а также с частичным наведением порядка в топливно-энергетическом комплексе. В 2007 г. по сравнению с 2002-м объемы капинвестиций в их производство выросли в 3,7 раза. Негативное влияние мирового финансового кризиса на национальную экономику деструктивным образом сказалось и на объемах финансирования капитальных инвестиций в производство указанных продуктов. В частности, в 2016 г. по сравнению с 2008-м объемы капинвестиций в производство кокса и продуктов нефтепереработки снизились в 2,8 раза.

Сокращение общего объема капитальных инвестиций в производство кокса и продуктов нефтепереработки привело к уменьшению их удельного веса в общем объеме капинвестиций в перерабатывающую промышленность. Если в 2001 г. доля капитальных инвестиций в производство кокса и продуктов нефтепереработки в общем объеме инвестиций в перерабатывающую промышленность составляла 10,8%, в 2008-м - 4,28, в 2013-м - 1,46, то в 2016 г. - 1,33%. То есть инвестиционная активность в сфере нефтепереработки падала быстрее, нежели в других звеньях перерабатывающей промышленности. И в значительной степени это обусловлено нежеланием высшего управленческого истеблишмента перекраивать устоявшиеся в последние годы центры тяжести в энергообеспечении национального хозяйства. Свидетельством чего во многом является урезание господдержки нефтегазовой промышленности, производящей сырье для нефтеперерабатывающей индустрии.

За 2007–2016 гг. в динамике расходов сводного бюджета Украины на нефтегазовую отрасль как в фактических, так и в сопоставимых ценах 2007 г. (расчет объема расходов в сопоставимых ценах производился путем деления фактических расходов на кумулятивный индекс цен производителей, что позволило устранить инфляционный фактор и показать реальные сдвиги в динамике расходов) в целом наблюдается тенденция к многократному уменьшению. Если в 2007 г. такие расходы составляли 1416 млн грн, в 2008-м - 7481 млн, в 2012-м - 4078 млн, то в 2016 - всего 48 млн грн (см. рис. 2 на сайте ZN.UA).

Такая тенденция соответствующим образом отразилась и на величине расходов сводного бюджета Украины на нефтегазовую отрасль в сопоставимых ценах 2007 г. В 2008-м расходы сводного бюджета Украины на нефтегазовую отрасль в сопоставимых ценах 2007 г. составляли 6082 млн грн, в 2012-м - 2133 млн, а в 2016-м - 11 млн грн. Если в 2007-м удельный вес расходов на нефтегазовую отрасль в общем объеме расходов сводного бюджета Украины на ТЭК составлял 19%, то в 2016 г. - только 2%. Во многом такая ситуация в использовании прямых методов господдержки нефтегазовой промышленности связана с бюджетными ограничениями, вызванными кризисными явлениями в национальной экономике. Тогда, исходя из логики классических примеров успешности государственного регулирования, нужно переходить к непрямым методам поддержки в части создания приемлемых кредитных и налоговых условий для наращивания инвестирования как в нефтегазовую промышленность, так и в индустрию нефтепереработки.

К сожалению, государство за функционированием рынка нефтепродуктов наблюдает со стороны, поэтому торговля импортными нефтепродуктами стала одним из самых прибыльных видов бизнеса на фоне масштабной стагнации отечественной нефтепереработки, а приоритеты инвестирования в модернизацию материально-технической базы нефтеперерабатывающих предприятий отошли на второй план. При том, что в топливно-энергетическом комплексе уже давно сформировался высокий уровень концентрации финансовых ресурсов, что при большом желании позволило бы обновить основной капитал украинской нефтепереработки и уменьшить зависимость от импортных поставок нефтепродуктов.

В результате монополизации рынка крупными импортерами весомым фактором деструктивного влияния на деловую активность, в первую очередь, малого и среднего бизнеса является розничная стоимость нефтепродуктов. Поскольку ценовую конъюнктуру на рынке нефтепродуктов в Украине определяет, как правило, продавец импортного товара, стоимость которого прямо пропорциональна котировкам на мировых сырьевых биржах по различным маркам нефти. В течение 2011–2013 гг. цены на нефть в мире постоянно росли, что влекло за собой и повышение стоимости нефтепродуктов, производимых в Украине.

В отличие от горючего отечественного производства, стоимость импортного топлива зависит в основном от двух факторов: 1) курса национальной денежной единицы; 2) цены нефти на мировых сырьевых биржах. Несмотря на более чем 50-процентное падение стоимости нефти в 2015–2016 гг., данного эффекта оказалось недостаточно, чтобы перекрыть более чем трехкратный рост стоимости доллара. В результате выросла как ставка акцизного налога в гривневом эквиваленте, так и таможенная стоимость горючего в пересчете на гривню. Это, в свою очередь, сказалось на увеличении розничной цены бензина и ДТ.

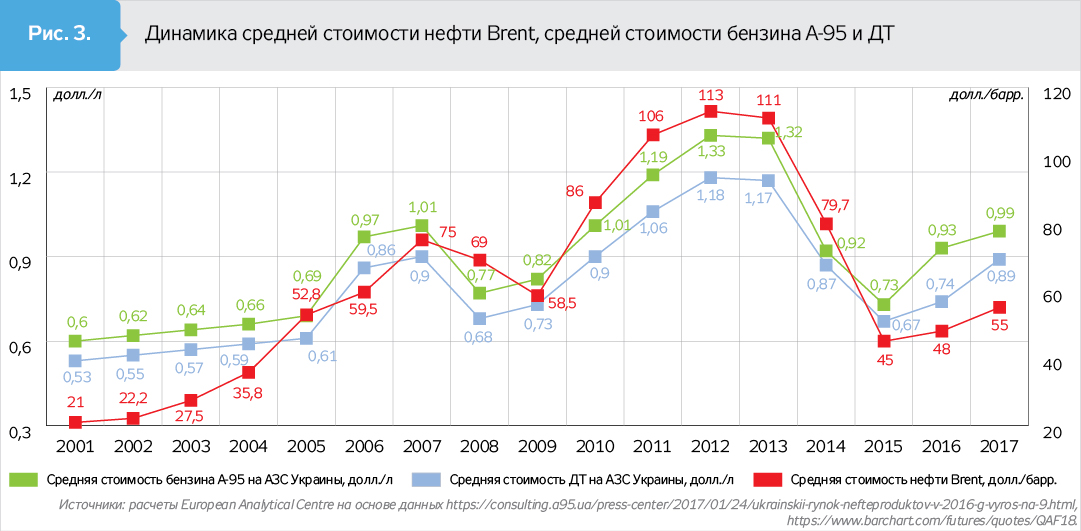

За период 2001–2016 гг. довольно интересно в динамике соотношение темпов роста средней стоимости нефти Brent (эталонной марки нефти) и средней стоимости бензина А-95 и ДТ на АЗС Украины. В целом рост средней стоимости нефти Brent корреспондировался с ростом средней стоимости бензина А-95 и ДТ (за исключением 2009 г., когда цена нефти Brent на мировом рынке падала по сравнению с 2008-м, а стоимость бензина А-95 и ДТ на АЗС Украины увеличивалась), что обусловлено значительной зависимостью отечественной экономики от импорта именно светлых нефтепродуктов. Повышение цен нефти Brent на мировом рынке выступает одним из основных аргументов продавцов импортных нефтепродуктов о необходимости поднятия ими цен, что в конечном итоге повышает уровень затратности производства продукции в большинстве отраслей и фактически означает снижение ее конкурентоспособности.

Вялая деятельность Антимонопольного комитета Украины по предупреждению картельных сговоров на оптовом и розничном рынке нефтепродуктов фактически приводит к перманентному повышению цен нефтепродуктов. На АЗС основных операторов Украины стоимость горючего, как правило, идентична "копейка в копейку", и при малейшем желании это можно отслеживать каждый день. Этот фактор закономерно обусловливает определенные ценовые перегибы на данном рынке.

За 2001–2016 гг. в динамике средней стоимости нефти Brent восходящая тенденция наблюдалась в 2001–2007-х: цена данной марки нефти выросла с 21 до 75 долл./барр. В 2008–2012 гг. ее цена увеличилась с 69 до 113 долл./барр. (см. рис. 3 на сайте ZN.UA) В 2013–2015 гг. наблюдалось обвальное падение средней стоимости нефти Brent в связи с отменой моратория на экспорт американской нефти и отменой эмбарго на экспорт нефти из Ирана.

При средней цене нефти Brent 58,5 долл./барр. стоимость бензина А-95 в 2009-м составляла 0,82 долл./л. В 2015 г. соответствующие показатели составляли 45 долл./барр. и 0,73 долл./л, в 2017-м - 55 и 0,99. То есть в 2017 г. по сравнению с 2009-м стоимость нефти Brent уменьшилась, а стоимость бензина А-95 на АЗС Украины увеличилась. Вот это и есть свидетельством получения сверхприбылей крупными импортерами горючего.

Розничные цены на светлые нефтепродукты растут на фоне отсутствия реальных позитивных сдвигов в части получения фискального эффекта от отечественного производства нефтепродуктов. Обвальное падение отечественного производства ДТ и моторного бензина в последние годы по сравнению с 2004-м, несмотря на номинальный прирост акцизных налогов за производимое в Украине горючее, не обеспечило надлежащего фискального эффекта в динамике поступлений указанных выше платежей в сводный бюджет Украины в сопоставимых ценах 2003 г. За 2003–2016 гг. в динамике поступлений акцизного налога в сводный бюджет Украины за произведенное в стране горючее четкая восходящая тенденция начала наблюдаться лишь после 2011 г.

В 2003–2008 гг. динамика поступлений данного фискального платежа характеризовалась синусоидальной тенденцией, что означает влияние целой системы факторов на изменение показателя. В 2009 г. по сравнению с 2008-м, несмотря на негативное влияние мирового финансового кризиса на национальную экономику, поступления акцизного налога за произведенное в Украине топливо увеличились на 1480 млн грн, что связано с повышением ставки этого акциза и девальвацией национальной денежной единицы. Так, ставка акциза выросла на бензин с 60 до 110 евро за тонну, а на ДП - с 45 до 65 евро. В 2011–2016 гг. хотя и наблюдалось уменьшение объемов производства горючего, но поступления акцизного налога в последнем году по сравнению с первым годом анализируемого периода увеличились на 3760 млн грн (рис. 4).

Однако значительное повышение номинальной величины поступлений акцизного налога за произведенное в Украине топливо в сводный бюджет Украины еще не означает реальное наращивание поступлений данного вида фискальных платежей. Если проследить динамику этого показателя в ценах 2003 г., то в целом имеет место нисходящий тренд.

В частности, в 2003 г. поступления в сопоставимых ценах 2003-го составили 1997 млн грн, в 2007-м - 1278 млн, в 2010-м - 1194 млн, а в 2016 г. - 1094 млн грн. То есть рост номинальной величины поступлений обеспечивался не расширением базы взыскания данного фискального платежа, а количественным увеличением ставки акцизного налога, которое является результатом обесценивания гривни. Кроме того, сокращение реальных поступлений в 2015 г. обусловлено снижением потребления топлива вследствие ценового фактора. Также в структуре потребления сокращается удельный вес топлива отечественного производства.

Справедливости ради нужно констатировать тот факт, что импорт нефтепродуктов сопровождается значительными поступлениями акцизного налога в сводный бюджет Украины. В динамике поступлений этого налога за 2007–2016 гг. за ввозимое на таможенную территорию горючее также имела место восходящая тенденция, особенно в 2012–2016 гг. Если в 2007 г. поступления акцизного налога за ввозимое на таможенную территорию горючее составляли 965 млн грн, в 2010-м - 2805 млн, в 2012-м - 7100 млн, то в 2016 г. - 30003 млн грн. То есть в 2016 г. по сравнению с 2007-м объем поступлений акцизного налога в сводный бюджет Украины за ввозимое на таможенную территорию Украины горючее увеличился в 31 раз, по сравнению с 2010-м - в 10,7 раза, с 2012-м - в 4,2 раза.

Восходящая тенденция имеет место и в сопоставимых ценах 2007 г. В частности, в 2016 г. по сравнению с 2007-м поступления акцизного налога в сопоставимых ценах увеличились в 9 раз (рис. 5). Значительное увеличение поступлений связано с тем, что увеличиваются ставки акцизного налога и доля потребления импортного топлива на рынке нефтепродуктов Украины. В соответствии с письмом ГФСУ от 8 февраля 2017 г. №3080/7/99-99-12-03-03-17 с целью компенсации отмены акцизного налога с розничных продаж горючего и приведения налогообложения ДТ к единой ставке акцизного налога ставки данного налога на топливо увеличились. На бензин (легкие и средние дистилляты) акцизный налог увеличился с 171,5 до 213,5 евро за 1000 л; на ДТ (тяжелые дистилляты (газойли) - с 95/125,5 до 139,5 евро.

Но, несмотря на рост поступлений акцизного налога на ввезенное на таможенную территорию Украины горючее, бизнес несет большие убытки от необоснованно завышенных цен на импортные нефтепродукты вследствие наличия нелегальных схем увеличения прибыли торговцами нефтепродуктов.

Также не всегда обоснованное увеличение цен на нефтепродукты ложится тяжким бременем на сводный бюджет Украины, особенно на местные бюджеты. Весомой составляющей расходной части госбюджета и местных бюджетов являются расходы по коду бюджетной классификации "оплата других энергоносителей". В первую очередь, это касается нефтепродуктов, необходимых для обеспечения полноценного функционирования субъектов социальной и производственной инфраструктуры.

За 2007–2016 гг. львиная доля расходов на оплату других энергоносителей приходилась на местные бюджеты. В частности, в

2007 г. расходы на оплату других энергоносителей, профинансированные местными бюджетами, составляли 390 млн грн, в 2011-м - 689 млн, в 2014-м - 666 млн, а в 2016 г. - 1162 млн грн.

Расходы государственного бюджета Украины, соответственно, составляли в 2007 г. 150 млн грн, в 2010-м - 239 млн, в 2013-м - 274 млн, в 2016 г. - 325 млн грн. Удельный вес местных бюджетов в общем объеме расходов сводного бюджета Украины на оплату других энергоносителей составлял в 2007 г. 72,2%, в 2010-м - 70,7, в 2014-м - 69,1, в 2016 г. - 78,1%. То есть в целом наблюдается смещение центра тяжести в финансировании расходов на оплату других энергоносителей на уровень местных бюджетов (см. рис. 6 на сайте ZN.UA).

Более того, девальвация гривни и отсутствие действенного механизма антимонопольного регулирования рынка нефтепродуктов с каждым годом делают цену горючего все более неподъемной для мелких субъектов хозяйствования и граждан, а также закладывают потенциал для роста себестоимости продукции во всех фазах продуктовой цепи в подавляющем большинстве видов хозяйственной деятельности.

Для улучшения ситуации государство от либеральной модели регулирования отечественного рынка нефтепродуктов должно перейти к дирижистской, чтобы обеспечить защиту национального производителя и постепенно преодолевать многолетнюю хроническую зависимость от импортных закупок горючего.

Тем более что существуют предпосылки для существенного наращивания инвестиций в нефтепереработку, поскольку корпоративные структуры, работающие в энергосекторе национального хозяйства, обладают достаточной концентрацией инвестиционного капитала для масштабной модернизации, реконструкции и технического перевооружения технико-технологической базы отечественных нефтеперерабатывающих производств и существенного увеличения производства на них нефтепродуктов.

Упорядочение оптовой и розничной торговли нефтепродуктами станет возможным в результате формирования законодательной базы регулирования данного сегмента энергорынка. Речь идет о принятии закона "О рынке нефтепродуктов", который бы четко определил субъектно-объектную базу регулирования, особенности монополизации, проявления недобросовестной конкуренции и картельных сговоров (в т.ч. повышение всех видов ответственности за качество топлива, безопасность энергообъектов, возможные последствия катастроф и загрязнения окружающей среды). Это позволит, с одной стороны, установить четкие правила игры для субъектов данного рынка, а с другой - развязать руки Антимонопольному комитету и другим регуляторным органам по устранению проявлений нарушения операторами рынка нефтепродуктов конкурентного и трансфертного законодательства.

Форсирование реформы регулирования национального рынка нефтепродуктов необходимо также потому, что никто не исключает вероятность возникновения ситуации, когда нефть на мировом рынке может достичь отметки 2012 г. В результате как оптимистичный сценарий можно будет рассматривать цену бензина на АЗС в 35–45 грн/л при условии, что сохранится нынешнее соотношение между отечественным производством основных нефтепродуктов и их импортом в общем объеме потребления нефтепродуктов, а также действующий уровень ставок акциза и валютный курс.

Другое дело, когда цена нефти вырастет при условии существенного увеличения объемов отечественной нефтепереработки. Государство как наиболее заинтересованная сторона в предотвращении высоких темпов роста стоимости нефтепродуктов и тем самым возникновения очередной фазы стагнации национального хозяйства с помощью механизма различных финансовых преференций нефтеперерабатывающим предприятиям будет способно хотя бы частично уменьшить ценовые шоки на рынке нефтепродуктов.

Сохранение существующих центров притяжения и сфер влияния в части импорта нефтепродуктов и их последующей продажи через сеть украинских АЗС способствует пролонгации нелегальных схем получения сверхприбылей путем добавления к качественным нефтепродуктам различного рода присадок. В основном разбавляют низкокачественный дешевый бензин А-70 и в результате получают дорогой А-95. Недостатком такого топлива является низкая стойкость во времени. Через несколько суток, если его не использовать, оно разлагается обратно к низкооктановому. Поэтому на АЗС часто встречается некачественное топливо, которое сразу не реализовали. К сожалению, механизм и методы контроля, а также ответственности за такие действия отсутствуют. Как отсутствует и механизм выявления злоупотреблений при проведении государственных тендеров по закупке нефтепродуктов.

Досадно, что в последние годы правительство так и не смогло преодолеть рецидивы такого позорного явления, как тендерная закупка государством нефтепродуктов (преимущественно импортных) по завышенным ценам, что является своеобразной дотацией иностранных производителей. Цена нефтепродуктов зафиксирована "для прессы" лишь на момент проведения торгов, а на самом деле она постоянно пересматривается и, как правило, в сторону увеличения в зависимости от "отдельных обстоятельств", прописываемых "мелким шрифтом в примечаниях" соответствующих контрактов.

Но положительных сдвигов не будет до тех пор, пока не будет сформировано новое институциональное основание системы госзакупок, при котором средства украинского налогоплательщика не будут бездумно тратиться на приобретение продукции импортного происхождения.

Крупные импортеры нефтепродуктов как никто заинтересованы в сохранении статус-кво, то есть нынешних раскладов на рынке нефтепродуктов. Ценовую цепь от закупки импортного горючего и до его продажи через сеть АЗС отследить гораздо сложнее, чем в ситуации с топливом, произведенным на отечественных НПЗ. При производстве горючего на украинских предприятиях контролирующим органам при желании значительно легче обнаружить проявления необоснованного повышения цены и проследить все итерации в трансфертном ценообразовании, а также проконтролировать качество путем внедрения современных систем сертификации и стандартизации нефтепродуктов.

Войти с помощью Google

Войти с помощью Google