За последние три года украинский рынок авиационного топлива перевернулся с ног на голову. Если раньше керосин приходил исключительно с севера (3 и Беларусь), то теперь - с юга. Азербайджан, Израиль, Италия, Саудовская Аравии - о таких поставках до последнего времени никто даже не помышлял, а теперь это реальность. Автоматически произошла революция в качестве: на смену еще "советским" маркам ТС и РТ пришел используемый во всем мире "Джет A-1". И главное, выросли объемы. Но природа этого подъема разная и не связана только с увеличением пассажиропотока.

В январе-апреле 2017 г. на рынок Украины поступило 139 тыс. т авиатоплива. Это вдвое выше показателя 2016-го (68 тыс. т) и на 75% больше, чем в довоенном 2013-м (80 тыс. т). А тогда еще работали аэропорты Донецка, Луганска, Симферополя…

Рост рынка авиатоплива отвечает динамике пассажирских авиаперевозок: по сравнению с 2015-м в 2016 г. они выросли на 31%, до 8,2 млн пассажиров (см. рис. 1). Количество рейсов увеличилось на 10%, до 133 тыс.

В 2017-м рост продолжился. Первые четыре месяца дали 35-процентный прирост, а до конца года эксперты отрасли ждут еще более внушительных цифр.

Главные причины - открытие новых направлений полетов, в том числе лоукостами Wizzair, Pegasus, Atlasjet и Raynair.

Безвизовый режим и выход на украинский рынок авиаперевозок Raynair заставили крупнейшего перевозчика - МАУ резко снизить цены на дальне- и среднемагистральные рейсы по целому ряду ключевых направлений и ввести так называемое лоу-кост предложение. Возросшая нагрузка на аэропорты "Киев" (Жуляны) и "Запорожье" заставила начать ремонты взлетно-посадочных полос.

Свой вклад внесла и армия. На открытых торгах в 2016 г. Минобороны закупило 46,6 тыс. т, а уже с начала 2017-го - 39,1 тыс. т реактивного топлива.

Уйти - значит, потерять

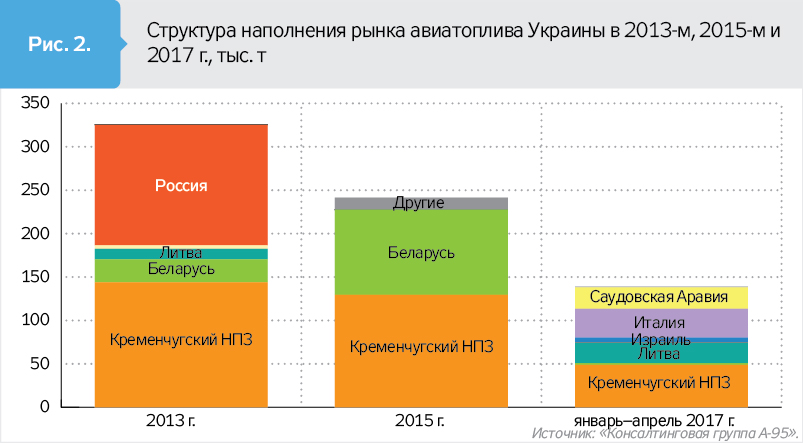

Украину питают два источника авиатоплива. Первый - контролируемый группой "Приват" Кременчугский НПЗ (ПАО "Укртатнафта") - с 2013 г. производит 120–150 тыс. т ресурса в год. Весь объем через "приватовскую" авиатопливозаправочную компанию "Борисполь" (ранее "Кребо") поставляется в аэропорты "Борисполь" и "Днепр", где уходит в баки "приватовских" авиакомпаний МАУ, "Днеправиа" и "Роза ветров".

Второй источник - импортные поставки. До 2014 г. монопольным поставщиком авиакеросина в Украину выступала Россия (120–150 тыс. т в год). С началом агрессии РФ закрыла отгрузки "товара двойного назначения" в Украину. Свято место попробовали занять белорусы, и в 2014–2015 гг. они были фактически единственным источником импорта авиатоплива. В белорусской нефтяной отрасли говорят, что такие поставки были предметом неоднократных разговоров на повышенных тонах с россиянами. Но уйти из Украины сябров заставила… украинская таможня.

Еще в бытность главой таможни Игоря Калетника была изобретена схема выкручивания рук импортерам авиатоплива. Импортные партии стали проходить обязательные лабораторные испытания, которые по одному из показателей начали относить авиатопливо к средним дистиллятам. Для поставщика это означало уплату в десять раз большего акциза и бесперспективность дальнейшей продажи этого топлива. Взятка делала анализы значительно лучше. Начав прямые поставки в 2015-м, белорусы отказались играть в эту игру, получив взамен уголовные дела. С 1 января 2016 г. поставки из Беларуси были остановлены.

В 2017-м "Белорусская нефтяная компания" (БНК) возобновила поставки, но рынок в буквальном смысле уплыл. Импорт по морю не только перекрыл все потребности Украины, но и снизил цены. Если до 2015 г. премии на белорусское реактивное топливо доходили до 100 долл./т, то сейчас это 40 долл./т. Но очередь не выстраивается: с начала года из Беларуси зашло 1,6 тыс. т. РТ, или 2% от всего импорта.

"После того, как россияне возобновили поставки нефти белорусам, те стали очень осторожными. Требуют детальный отчет о том, как будет использован их продукт, в какое крыло мы его поставим. Саудовский Jet А-1 обойдется с доставкой в "Жуляны" в те же деньги, только никому ничего объяснять не нужно", - рассказал один из столичных трейдеров о причинах своей переориентации с белорусского продукта.

Проблема еще и в том, что дальнейшее снижение цен не гарантирует сябрам возврата на рынок. Все залито маркой Jet A-1, а по нормативам смешение с другими марками авиатоплива запрещено. Необходимы системные поставки, а к ним пока не готовы ни белорусы, ни рынок.

"Премия для Украины всегда составляла 60–80 долл./т, тогда как экспорт через балтийские порты давал белорусам менее 20 долл./т", - говорит бывший сотрудник БНК, давая понять, что резерв для борьбы за украинский рынок у белорусских экспортеров есть.

С головы на ноги

Уход белорусов с рынка ознаменовался активными танкерными поставками. Болгария, Греция, Азербайджан, Израиль, Италия, Саудовская Аравия - импорт из этих стран еще три года назад было сложно себе представить. Никто и не подозревал, что принимать авиакеросин с моря могут морские перевалки в Южном, Измаиле, Николаеве. За четыре месяца 2017 г. по морю зашло

65 тыс. т авиатоплива - 72% всего импорта (см. рис. 2).

Выросла и конкуренция среди импортеров: в 2014 г. их было 11, в 2016-м - 25. Наряду с известными трейдерами появились новые имена (см. табл.).

Азербайджанская SOCAR, не чужой ей трейдер Coral и фаворит госзакупок компания "Трейд Коммодити" плотно работают через перевалку "Миконт" в Николаеве. Сюда идет как бакинское топливо марки ТС, так и продукт из Греции и Саудовской Аравии.

В качестве базового для поставок из Израиля использует порт Измаила швейцарский трейдер Proton Energy Group S.A. (импортер продукта "Глуско Украина").

Поставки итальянского авиатоплива в Южный в 2017 г. идут с островных НПЗ SARAS и ESSO. Его в основном завозит частная компания "УТН-Групп", основанная выходцами из украинского бизнеса "Роснефти".

Компания "Балтик Граунд Сервис" имеет балтийские корни и поставляет в Украину топливо Jet А-1.

Лидером по итогам четырех месяцев 2017-го стала группа WOG - 28 тыс. т итальянского и литовского авиатоплива. Данный объем заставил обратить на себя повышенное внимание, выявив еще один стимул увеличения поставок авиатоплива в последнее время.

Товар "двойного" назначения

В 2016-м и особенно в 2017 г. вскрылась интересная особенность - немалые объемы авиакеросина начали поступать на станции вдали от аэропортов и воинских частей. WOG в 2017 г. отправил на свои нефтебазы около 8 тыс. т авиакеросина. Структуры "Трейд-Коммодити" адресовали 2,3 тыс. т керосина на свою нефтебазу в Каменском. К подобного рода "нецелевым" поставкам за четыре месяца текущего года можно отнести 14 тыс. т авиатоплива. Зачем эти поставки, ведь самолеты на АЗС не заправляются?

Многие представители отрасли уверены, что авиакеросин подмешивается в дизельное топливо для повышения заработка за счет разницы в акцизах:

139,5 евро/1000 л на дизтопливо против 21 евро/1000 л на реактивное топливо. Химические свойства этих двух продуктов близки, поэтому они хорошо смешиваются, а полученный продукт дает больше прибыли из-за уменьшения доли акциза.

Иногда такое смешение имеет и другой, дополнительный смысл. Еще в советские времена керосин добавляли в дизтопливо для повышения морозостойкости. Есть все основания полагать, что дедовский метод работает и по сей день: в 2017 г. основной объем керосина был отправлен на нефтебазы в первом квартале, т.е. в холодные месяцы. Само собой, это не отменяет экономического эффекта дизельно-керосиновой смеси.

Специалисты отмечают, что при смешении необходимо строго придерживаться предельных пропорций, доля керосина не должна превышать 15%. Если увлечься, полученный продукт "выпадет" за рамки стандартов по сере, температуре вспышки, зольности, смазывающей способности. Современный дизельный двигатель почувствует подвох сразу.

"Мы очень переживаем за судьбу тепловозов "Укрзалізниці", заправляемых дизтопливом с морских перевалок, куда также приходит и авиатопливо", - говорит один из участников рынка. Внимание приковано к Николаеву.

По статистике, за четыре месяца здесь было растаможено 25,5 тыс. т авиатоплива, тогда как по железной дороге вывезли 7,7 тыс. т. Где остальной объем? Может, на остатках, а может, уже уехал вместе с дизтопливом? Его из Николаева выехало на 10 тыс. т больше, чем было привезено по морю. А ведь там есть еще и автомобильные отгрузки…

***

Рынок авиатоплива - отличный кейс работы диверсифицированного и конкурентного рынка. На смену монопольному российскому поставщику пришли два десятка трейдеров, показавших новый уровень цены. Основным же вопросом остается цена на авиабилеты, что авиакомпании обычно объясняют дороговизной топлива. Но с новой структурой рынка эта аргументация все менее состоятельна. Все больше оснований искать причины в ценообразовании и тарифах аэропортов и в аппетитах авиакомпаний.

Единственный побочный эффект от перемен на рынке авиатоплива - нецелевое использование, с которым пока непонятно что делать…

Войти с помощью Google

Войти с помощью Google