В Україні точаться гострі дискусії серед фахівців на тему, чи потрібно Національному банку запроваджувати цільові програми рефінансування для підтримки малого та середнього бізнесу, інфраструктурних проєктів, експорту тощо, аби забезпечити швидкий вихід із кризи. Але не всім цей шлях здається правильним — лунають зовсім протилежні точки зору. Хто правий, важко зрозуміти не тільки нефахівцю, а й фахівцям, які залишилися своїми поглядами у 1990-х.

Також наводяться аргументи, що МВФ буде проти таких програм. На мою думку, МВФ є кредитором і зацікавлений в успішному економічному розвитку нашої держави. Тому ми маємо разом змінити сировинну модель країни, забезпечити фінансами структурну перебудову економіки, бо в іншому разі Україна буде в програмах з МВФ постійно…

При вирішенні важливих завдань я завжди спираюся на зарубіжний досвід, щоб не видумувати «жовто-синього велосипеда» чи шукати окремого свого шляху розвитку (який стовідсотково приведе до занепаду).

Досвід Угорщини

У рамках заходів з підтримки ліквідності Угорський національний банк (УНБ) збільшив обсяг допустимого забезпечення корпоративними позиками, групу контрагентів центрального банку розширили, включивши до неї інвестиційні фонди.

З метою стимулювання кредитування було розширено програму FGS (фінансування заради кредитування) та запущено програми придбання активів.

- Розширення прийнятної застави за кредитами рефінансування.

Раніше УНБ приймав переважно державні цінні папери як заставу, однак обсяг цих застав не включав інших інструментів. Загальна сума прийнятних цінних паперів, що належать банкам, становила на кінець березня минулого року близько 8000 млрд форинтів. Внутрішній корпоративний портфель угорських банків у національній та іноземній валютах становив близько 3700 млрд HUF. У результаті 70% коефіцієнта прийняття цих позик (дисконт) потенційно доступний обсяг ліквідності був збільшений приблизно на 2600 млрд HUF. Оцінивши кредитні ризики, УНБ розширив визначення великих корпоративних позик до вимог щодо кредитування, які охоплюються контрактами згідно з угорським законодавством, з непогашеною основною заборгованістю понад 1 млрд форинтів. Як наслідок портфель прийнятної дебіторської заборгованості збільшився ще на приблизно 800 млрд HUF.

- Щодо схем фінансування викупу облігацій і фінансування для зростання FGS Go!

Для того щоб забезпечити сприятливе фінансування угорських малих і середніх підприємств, у квітні 2020 року центральний банк запустив схему під назвою «Схема фінансування для зростання» (FGS Go!) із загальними асигнуваннями у розмірі 1500 млрд HUF, що забезпечує дешеві та стабільні кошти для кредитування сектора МСП. FGS Go! за своїми ключовими параметрами ідентична попереднім фазам FGS, тобто УНБ надає кредити рефінансування кредитним установам за нульовою процентною ставкою, і вони можуть надавати кредити МСП під ставку максимум 2,5%. Окрім запуску FGS Go!, УНБ змінив основні параметри своєї програми придбання облігацій з метою подальшої підтримки вітчизняного корпоративного сектора. Після 7 квітня 2020 року в рамках схеми придбання облігацій для зростання (BGS) максимальний розмір ризику УНБ до певної групи корпорацій збільшився з 20 млрд до 50 млрд форинтів, а термін погашення цінних паперів, прийнятних для придбання, змінився з 10 до 20 років.

Станом на грудень 2020-го було надано 1159 млрд HUF у межах програми FGS Go! і надано фінансування 17 280 компаніям, з яких 31% — нові інвестиції або лізинг (середній строк 9,5 року), 54% — робочий капітал (середній строк 2,6 року), 15% — погашення чинних інвестиційних позик (середній строк 9,1 року). У розрізі секторів найбільший обсяг коштів було надано у торгівлю та ремонти, операції з нерухомістю, промисловість, сільське господарство та будівництво.

Досвід Туреччини

З метою безперебійного та здорового функціонування фінансових ринків, кредитного каналу та стримування негативних наслідків пандемії коронавірусу для турецької економіки Центральним банком Турецької Республіки (ЦБТР) 17 березня, 31 березня та 17 квітня 2020 року було оголошено комплекс заходів, зосереджених на чотирьох основних цілях:

- надання банкам гнучкості в управлінні ліквідністю в національній та іноземній валютах;

- забезпечення неперервного кредитного потоку в корпоративний сектор і підтримки компаній-експортерів;

- підтримка потоку коштів до компаній-експортерів шляхом передисконтування кредитів у центральному банку;

- посилення механізму монетарної трансмісії шляхом підвищення ліквідності ринку державних цінних паперів.

У контексті підтримки кредитування можна виокремити такі заходи:

- цінні папери, що забезпечуються активами, та цінні папери, забезпечені іпотекою, було включено до пулу застави за кредитами рефінансування;

- для фірм, що експортують товари та послуги, було запропоноване передисконтування (рефінансування) кредитів, деномінованих у турецьких лірах. Загальний ліміт цих кредитів становить 60 млрд TRY;

- строки погашення передисконтованих кредитів під виконання експортних зобов’язань, які ще не виконані, збільшено до 12 місяців;

- максимальні строки погашення кредитів з передисконтуванням було подовжено із 120 до 240 днів для короткострокових кредитів і до 720 днів — для довгострокових.

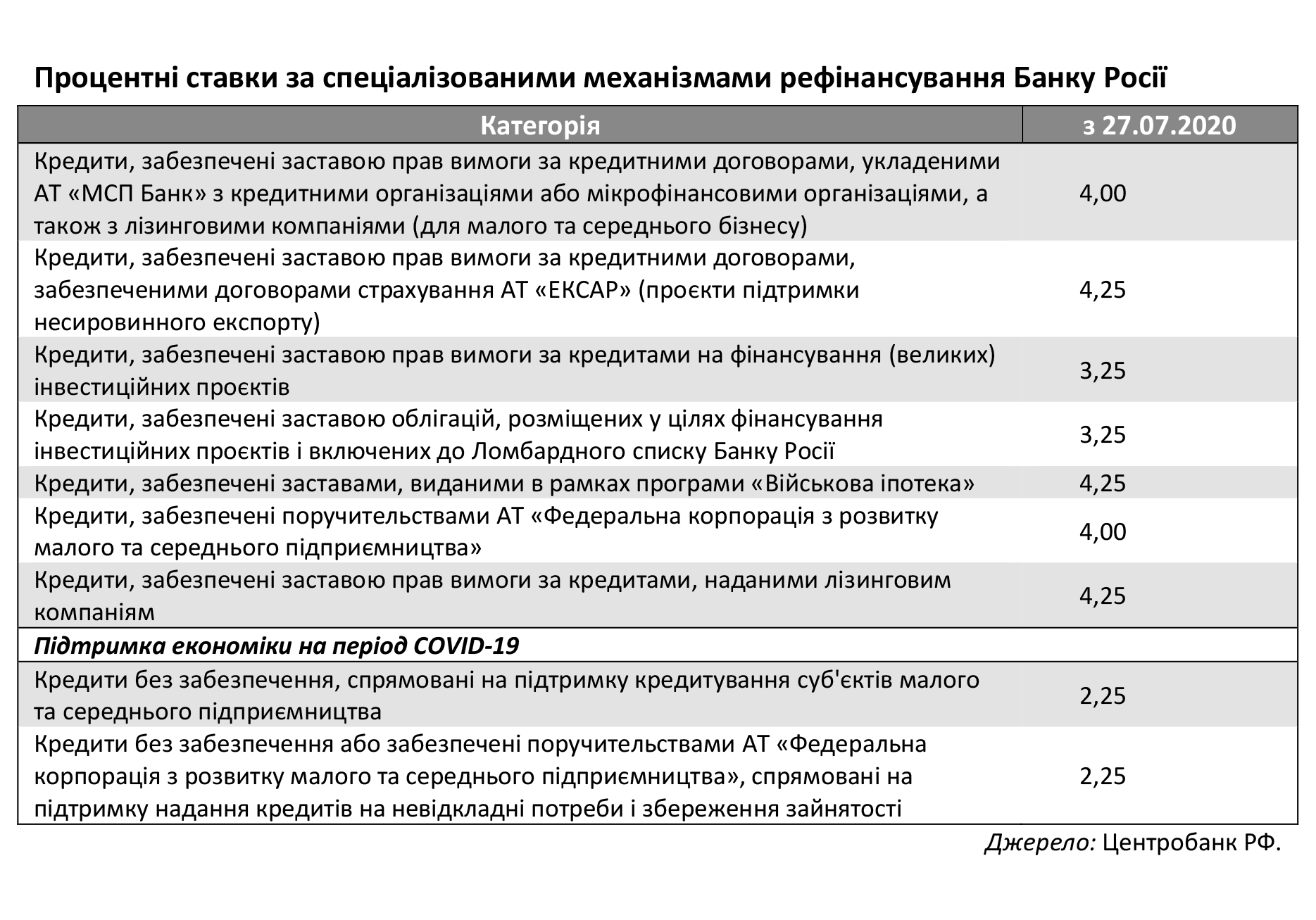

Досвід РФ

У Росії активне застосування інструментів інвестиційного рефінансування було розпочато з 2015 року одночасно із стартом циклу жорсткої монетарної політики. У різний час Центральний банк Російської федерації пропонував такі механізми:

- механізм рефінансування кредитів, забезпечених договорами страхування АТ «ЕКСАР»;

- механізм надання кредитів Банком Росії, забезпечених заставою прав вимоги за кредитними договорами, укладеними АТ «МСП Банк» з кредитними організаціями або мікрофінансовими організаціями, а також з лізинговими компаніями;

- механізм надання кредитів Банком Росії, забезпечених поручительствами АТ «Федеральна корпорація з розвитку малого та середнього підприємництва»;

- механізм надання кредитів Банком Росії, забезпечених заставою прав вимоги за кредитами, наданими лізинговим компаніям;

- механізм надання кредитів Банком Росії, забезпечених заставою прав вимоги за кредитами, залученими на здійснення інвестиційних проєктів, і механізм надання кредитів Банком Росії, забезпечених заставою облігацій, розміщених у цілях фінансування інвестиційних проєктів;

- механізм надання кредитів Банком Росії, забезпечених заставними, виданими в рамках програми «Військова іпотека».

З метою розширення можливостей банків з надання довгострокових кредитних ресурсів на фінансування інвестиційних проєктів і підвищення їх доступності для економіки Банк Росії прийняв рішення про впровадження нового механізму рефінансування, що надає банкам можливість використовувати як забезпечення права вимоги за кредитами на фінансування інвестиційних проєктів, відібраних у порядку, встановленому постановою уряду.

До списку цінних паперів, що приймаються в забезпечення за кредитами Банку Росії, можуть входити лише ті цінні папери, які включено до Ломбардного списку (вимоги Банку Росії до мінімального рівня рейтингу випусків (емітентів) цінних паперів, що включаються до Ломбардного списку Банку Росії).

Крім цінних паперів, у забезпечення кредитів Банку Росії приймаються права вимоги за кредитними договорами. Зобов’язаними особами за такими правами вимоги можуть виступати уряд або муніципальні заклади освіти, включені до установленого Банком Росії списку, а також юридичні особи — резиденти РФ, відповідно до встановлених Банком Росії критеріїв.

Забезпечення кредиту Банку Росії вважається достатнім, якщо вартість майна, прийнятого в заставу, скоригована на поправочні коефіцієнти, дорівнює або перевищує суму основного боргу і відсотків за термін використання кредиту. На сьогодні поправочні коефіцієнти за неринковими активами становлять від 0,6 до 0,8.

Станом на 1 грудня 2020 року залишок заборгованості за всіма кредитами рефінансування, виданими Центральним банком Росії, становить близько 3,3% ВВП.

Досвід Грузії

З 1 червня 2020 року Національним банком Грузії (НБГ) запроваджено інструмент цільової кредитної підтримки суб’єктів МСБ, що складається з двох компонентів:

- перший — надання кредитів рефінансування комерційним банкам під заставу портфелів кредитів, виданих суб’єктам малого та середнього бізнесу;

- другий — залучення мікрофінансовими установами кредитних ресурсів від комерційних банків під кредитні портфелі для суб’єктів МСБ, сформовані відповідно до вимог, встановлених центральним банком.

Оголошено, що новий інструмент рефінансування діятиме до кінця 2023 року.

Процентна ставка нового інструменту рефінансування дорівнює процентній ставці міжбанківського ринку за 1-місячним кредитом (TIBR1M).

Позикові активи комерційних банків, які підпадають під дію Національного банку Грузії, мають відповідати умовам і критеріям, визначеним правлінням НБГ. Забезпечення позиковими активами до рефінансування перебуває на рівні 80%.

Станом на 1 грудня 2020 року залишок заборгованості за всіма кредитами рефінансування, виданими НБГ, становить близько 6,5% ВВП.

Стан справ в Україні та пропозиції

Національний банк України наразі не застосовує інструментів цільового рефінансування. З травня 2020 року діє інструмент довгострокового рефінансування банків терміном до п’яти років. Станом на 1 грудня 2020-го обсяг кредитних зобов’язань платоспроможних банків перед НБУ становив 45,5 млрд грн, або лише 1,1% ВВП (цифра є малою порівняно з іншими країнами).

Однак переважна частина отриманих банками кредитів рефінансування не пов’язана з інвестиційними проєктами. Більшість із них використовуються комерційними банками для купівлі ОВДП. Вочевидь це не є свідченням ефективного спрямування грошової пропозиції.

Як показує досвід країн Центральної та Східної Європи, застосування цільового рефінансування не призводить до посилення інфляційного тиску в економіці, що дає можливість центральним банкам утримувати ключову ставку — основний інструмент монетарної політики — на рівні нижче інфляції. Це й не дивно, оскільки обсяг ліквідності в банківській системі безпосередньо не впливає на обсяг сукупного попиту в економіці. Приміром, на початку січня в банківській системі України обсяг ліквідності перевищує 200 млрд грн, однак це не позначається ні на цінниках у магазинах (що є плюсом), ані на обсягах кредитування (це мінус).

Прискорення інфляції можливе в разі спрямування вільної ліквідності банків на позики уряду (бажано, щоб ці кошти використовувалися на фінансування інфраструктурних проєктів, ніж поточні видатки, що матиме менший інфляційний ефект) або більш ефективного використання ліквідності самими банками через кредитування економіки (що, по суті, і є метою цього інструменту). Водночас, зважаючи на низьке проникнення банківських кредитів в економіку (за працюючими кредитами — близько 15% ВВП), прискорення інфляції внаслідок зростання економічної активності буде помірним і носитиме, радше, ознаки оздоровлення вітчизняної економіки.

На нашу думку, рекомендованими напрямами розвитку інструментів інвестиційного рефінансування Нацбанку України вбачаються:

- запровадження НБУ цільових програм рефінансування банків;

- розширення переліку прийнятної застави в рамках цільових кредитів рефінансування;

- співпраця з урядом з питань рефінансування інвестиційних проєктів у рамках реалізації програм, спрямованих на підвищення доступності кредитів для суб’єктів підприємництва, підтримки проєктів структурної перебудови економіки тощо.

Більше статей Василя Фурмана читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google