15 червня ц.р. минуло сто днів, як набув чинності новий закон про приватизацію державного і комунального майна.

Незабаром суспільство матиме повне право запитати про перші результати і порівняти їх із численними обіцянками про чесну, прозору і конкурентну приватизацію.

Для постреволюційної влади приватизація завжди була (на словах) серед найголовніших пріоритетів дій уряду: перелік об'єктів на продаж, затверджений у 2015 р., включав майже 350 підприємств, у тому числі понад 300 підприємств, що могли бути приватизовані без внесення змін до закону про перелік заборонених до приватизації. Імітація активної діяльності із підготовкою цих об'єктів до приватизації тривала понад три роки: до відповідної постанови Кабінету міністрів 13 разів вносилися зміни, її дію подовжували на 2016-м, а потім і на 2017 р. Проте за фактом за три роки сумарні плани по бюджетних надходженнях від приватизації було виконано лише на 7%, продано лічені одиниці великих об'єктів, зокрема, тільки одне підприємство, що має стратегічне значення, та й то без залучення приватного інвестора, - покупцем 99,5% ПрАТ "Івано-Франківський локомотиворемонтний завод" стала Івано-Франківська міська рада.

Необхідність пришвидшити приватизацію, незважаючи на війну і низьку інвестиційну привабливість українських компаній, апологетами приватизації пояснюється просто: державні підприємства вкрай неефективні, пронизані корупцією і використовуються в меркантильних інтересах політиків. Усе це правда. Але ж усі керівники вітчизняних держкомпаній призначаються за рішенням/погодженням самого уряду, Фонду держмайна або міністерств. То хто ж, як не правляча коаліція, винен у постійних крадіжках і неефективному управлінні держвласністю, якщо в інших країнах світу держсектор не лише конкурентоспроможний, а подекуди і більш ефективний за приватний?

Штучними і нещирими є заяви політиків, що затримки приватизації зумовлені недосконалістю законодавчої бази (за якою "Криворіжсталь" продали за 4,8 млрд дол.), непередачею органами управління-міністерствами об'єктів в управління Фонду держмайна або затягуванням передприватизаційної підготовки підприємств. Хто, як не уряд, є вищим органом у системі органів виконавчої влади і має всі повноваження забезпечити виконавчу дисципліну. Але справжньою причиною зупинки приватизації в Україні завжди була відсутність політичної волі через тіньовий розподіл фінансових потоків держкомпаній і небажання політично-олігархічної команди конкурувати за об'єкти приватизації на відкритих торгах із всесвітньо відомими компаніями.

І цього року владній еліті доведеться, як еквілібристу, балансувати між вимогами міжнародних донорів розібратися з корумпованим держсектором і небажанням втратити свій нелегальний дохід.

Фонд держмайна вже перезатвердив перелік підприємств малої приватизації, до якого увійшло більш як 700 об'єктів. Від їх продажу через систему ProZorro, що має розпочатися вже в першій половині липня, Мінекономрозвитку прогнозує надходження у сумі 3 млрд грн. Фонд держмайна сподівається акумулювати майже вдвічі менше - 1,5–1,7 млрд грн. У будь-якому разі результат залежатиме від попиту та конкуренції покупців.

Офіційний старт дали і великій приватизації: розпорядженням уряду №358-р від

10 травня затверджено перелік із 23 таких об'єктів на 2018 р. Це аж ніяк не нові лоти, всі ці об'єкти вже по кілька разів виставлялись або не один рік готувалися до продажу. До 1 липня Фонд держмайна обіцяє оголосити конкурси з відбору радників. Проведення аукціонів очікується не раніше другої половини осені (див. рис.). Характерно, що урядовці ще до початку реальних продажів скептично оцінюють перспективи виконання передбачених законом про держбюджет планів з акумуляції 21,3 млрд грн від приватизації. Зокрема, в.о. міністра фінансів вважає, що надходження хоча б половини цієї суми буде суттєвим результатом.

Практика застосування покаже рівень якості нового приватизаційного законодавства, хоча вже зараз можна зазначити його загальні невирішені проблемні питання:

1) неповна заборона на участь російського капіталу, адже зареєстровані не у країні-агресорі юридичні особи, власниками яких є громадяни, але не резиденти РФ, можуть претендувати на участь в українській приватизації;

2) примітивізація критерію віднесення об'єктів до малої/великої приватизації (вартість майна 250 млн грн) і неврахування ні чисельності працюючих, ні належності до переліку об'єктів, що мають стратегічне значення/займають монопольне становище;

3) невизначеність правового статусу земельних ділянок під об'єктами приватизації, потенційний конфлікт за ділянку після приватизації, невключення вартості землі при визначенні ціни об'єктів;

4) обмеження строку на оскарження приватизаційних угод трьома роками разом із можливістю перенести місце вирішення судових спорів за вимогою покупця до іноземних юрисдикцій тощо.

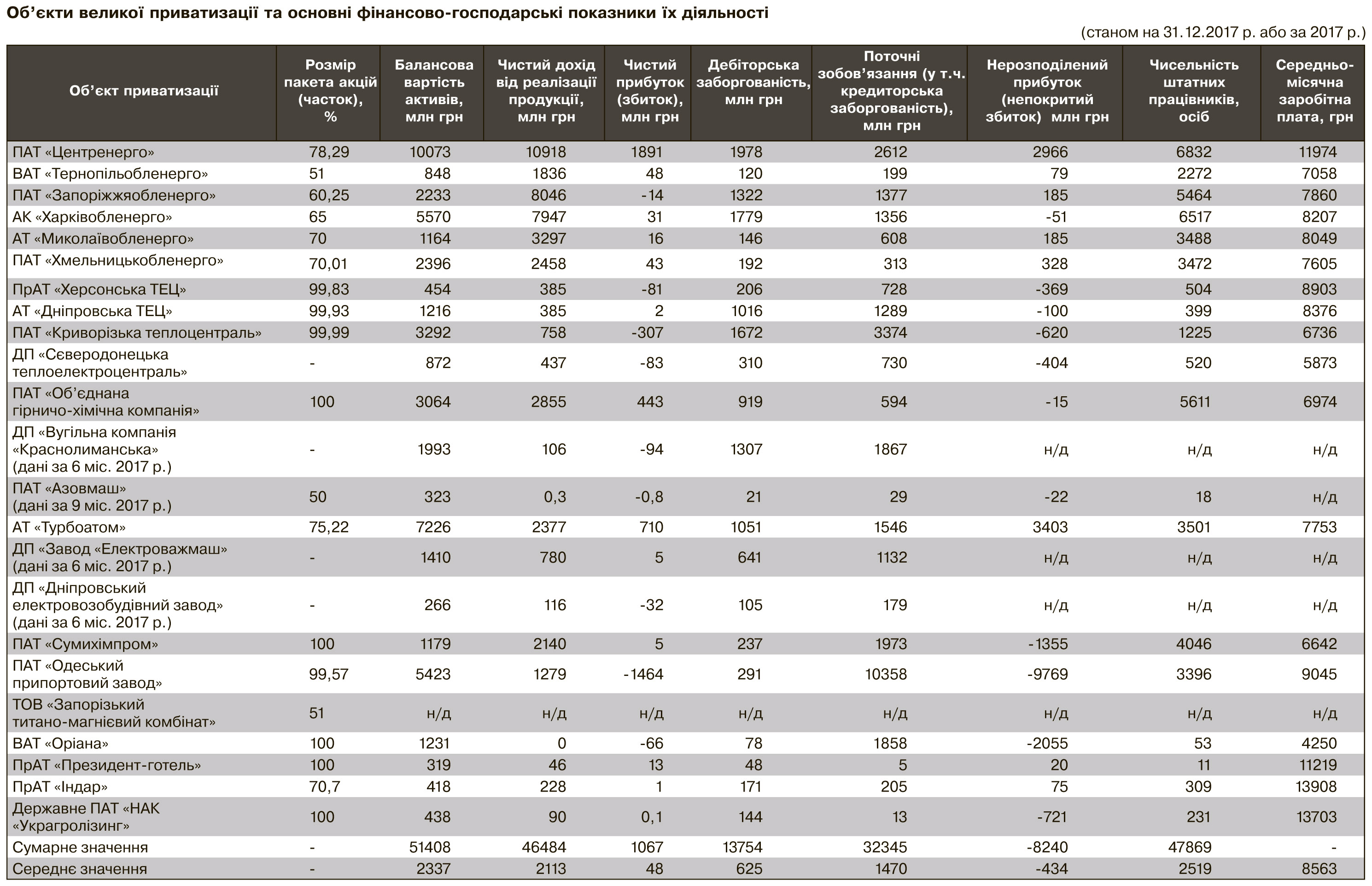

Першим кейсом великої приватизації напевне стане ПАТ "Центренерго" - друга за потужністю та єдина державна енерготеплогенеруюча компанія. Її частка в енергосистемі України - 4–5%, а серед усієї теплогенерації - 14–20%. До складу "Центренерго" входять три тепловi електростанцiї - Трипiльська, Змiївська та Вуглегiрська. Остання ТЕС розташована у зоні збройного конфлікту на Сході України (безпосередньо на лінії зіткнення у місті Світлодарську), що об'єктивно зменшує привабливість компанії для західного капіталу. Негативно впливає на роботу компанії припинення з лютого 2017 р. постачання вугілля вітчизняного виробництва та заміна його на імпортні аналоги (в основному походженням із США).

Кабінет міністрів визначив радника з підготовки "Центренерго" до приватизації ще

21 лютого ц.р. - це польський представник компанії Ernst& Young, і постановив здійснити оплату його послуг в обсязі 3 млн дол. із держбюджету. Хоча для стимулювання кращого фінансового результату приватизації необхідно було встановити винагороду раднику не у фіксованій сумі, а у відсотках від суми продажу. Це відповідало б і світовій практиці, і державним інтересам щодо максимізації ціни об'єкта. Але складається враження, що нинішній уряд більше зацікавлений у прихильності західних партнерів, а не власного народу.

Загалом у переліку об'єктів великої приватизації майже половина - це підприємства паливно-енергетичного комплексу. Крім "Центренерго", на продаж виставлені п'ять обленерго, чотири теплоелектроцентралі, вугільна компанія.

Високий рівень державного регулювання енергетичного ринку, відсутність конкуренції, встановлення НКРЕКП тарифів на електричну, теплову енергію та гарячу воду, а також вплив на цей процес соціально-політичних факторів призводить до по суті ручного управління дохідністю всіх обленерго та ТЕЦ, що ставить у вигідніше становище вітчизняних претендентів на їх купівлю. Типовими проблемами ТЕЦ є вкрай скрутний фінансовий стан, зношеність обладнання та величезні борги. Тому важко повірити у прихід у наші енергореалії не кіпрського чи віргінського, а справжнього західного інвестора.

Експортна орієнтація збуту майже 90% продукції ПАТ "Об'єднана гірничо-хімічна компанія" та достатньо стабільний фінансовий стан є факторами, що можуть стимулювати конкуренцію покупців та участь у приватизації міжнародних інвесторів. Завданням радника та Фонду держмайна при підготовці ОГХК до приватизації вбачається врахування специфічності ринків титаново-цирконiєвих руд, ціни на які формуються не на біржових торгах, а індивідуальними угодами між покупцями-продавцями. Обидва основні комбінати компанії (Іршанський ГЗК і Вiльногiрський ГМК) виконують важливу соціальну роль і є містоутворюючими підприємствами. Новий закон не передбачає будь-якої участі профспілок або місцевої влади у виробленні умов приватизації, отже, викликом буде належне постприватизаційне існування багатьох соціальних об'єктів, які забезпечують культурний і спортивний розвиток працівників і жителів відповідних регіонів Житомирщини та Дніпропетровщини.

Виставлення на продаж уже вчетверте Одеського припортового заводу разом із комплексом перевалки - кінцевою точкою магістрального аміакопроводу Тольятті -Горлівка-Одеса суперечить двом законам України - про приватизацію та про трубопровідний транспорт. Хоча наші чиновники "викрутили" закон так, що за їх висновком магістральним трубопроводом є виключно "труба в землі" без кінцевого комплексу перевантаження аміаку із цієї труби. Але ж не треба бути фахівцем, щоб зрозуміти просту істину: труба без крана-вентиля, який регулює вхід/вихід із цієї труби, є резервуаром або металобрухтом, але аж ніяк не об'єктом транспорту.

Нинішній стан ОПЗ - колишньої "голубої фішки" української промисловості - значно погіршився. В останні роки роботу заводу організовано за давальницькою схемою, а 30 квітня ц.р. підприємство знову зупинене. Багаторічне невирішення проблеми газозабезпечення (газ становить 70–90% собівартості продукції підприємства) разом із тривалим спадом світових цін на аміак і карбамід призвело до перманентних зупинок виробництва і накопичення величезних боргів: кредиторська заборгованість та інші короткострокові зобов'язання ОПЗ перевищують уже майже вдвічі балансову вартість активів та у вісім разів - річний дохід від реалізації. Озвучена місяць тому нова стартова ціна підприємства (54 млн дол.) хоч і є вдесятеро (!) меншою за реально запропоновану суму на проведеному у 2009 р. конкурсі, проте напевне не призведе до участі у приватизації провідних хімічних корпорацій світу. Для їх залучення потрібно, по-перше, передбачити передачу комплексу перевалки аміаку не у приватну власність, а в управління, а також детально регламентувати умови такої передачі. По-друге, необхідно очистити завод від підтверджених Стокгольмським арбітражем токсичних боргів підприємства (193 млн дол. без постійно зростаючих штрафних санкцій за поставлений у 2013 р. за напівкримінальною схемою газ) перед Ostchem Holding Limited, що входить у Group DF Д.Фірташа. Адже жоден законослухняний бізнес, що поважає себе, уникатиме ділових відносин із особою, яку злочинцем вважає американське ФБР. Продовження ігнорування цих проблем гарантовано призведе до перемоги на аукціоні якогось вітчизняного олігарха за демпінговою ціною.

Приватизація 51% ТОВ "Запорізький титано-магнієвий комбінат" - єдиного в Україні та Європі виробника стратегічного для оборонно-промислового комплексу металевого губчастого титану, до завершення розслідування махінацій режиму Януковича, за якими повністю державне підприємство у 2012 р. було перетворено на ТОВ із часткою 49% структур Д.Фірташа, може бути операцією з легалізації тієї кримінальної схеми. Тим більше що аукціон з приватизації частки в ТОВ неможливий в принципі, адже пріоритетне право її купівлі належить іншим учасникам товариства.

Спеціалізована антикорупційна прокуратура вимагає розірвання договору між Фондом держмайна та Tolexis Trading Limited про створення ТОВ "ЗТМК" та спрямувала до суду кримінальне провадження проти директора цього підприємства за зловживання службовим становищем і нецільову розтрату так званих інвестицій у сумі 110 млн дол. Ці кошти не були спрямовані на цілі, зазначені у договорі про створення товариства, а завдяки призначенню наближеного до інвестора менеджменту більшою мірою пішли на погашення заборгованостей перед афілійованими кредиторами. Незважаючи на кримінальні провадження за розтрату півмільярда гривень, а також вимоги САП і парламентської контрольної комісії щодо звільнення директора ТОВ "ЗТМК", він навіть не відсторонений від роботи і до цього часу залишається на посаді. Хоча вже було проведено кілька загальних зборів учасників товариства.

Різні стадії банкрутства, поганий фінансово-господарський стан, специфічність і подекуди кримінальний характер схем виникнення боргів на багатьох інших об'єктах великої приватизації не дають підстав сподіватися на успішну та ефективну їх приватизацію й участь в аукціонах західних інвесторів. Хоча інвестиції в модернізацію їм необхідні найбільше. Зокрема, непокритий збиток минулих років у ВАТ "Орiана", НАК "Украгролізинг", ПАТ "Сумихімпром" перевищує балансову вартість їх активів, у "Оріани", "Украгролізингу" - майже вдвічі. Короткострокова заборгованість перевищує річну виручку від реалізації в усіх ТЕЦ, "Азовмашу", "Оріани", а у вугільної компанії "Краснолиманська" - у майже дев'ять разів.

ПАТ "Сумихімпром" через величезні борги з серпня 2017 року виробляє двоокис титану за давальницькою схемою і не має можливості нормально завантажити потужності з виробництва фосфатних міндобрив. У загальному обсязі виробництва частка стратегічного для аерокосмічної галузі двоокису титану становить 77,5%, при цьому 60% було реалізовано на експорт. Пропозицію Фонду держмайна спробувати приватизувати підприємство за старим законом при стартовій ціні 250 млн грн було проігноровано урядом. Отже, витрати держави на проведення оцінки були викинуті на смітник, і тепер доведеться знову витрачати державні кошти на оплату послуг радника.

Більшість дочірніх компаній НАК "Украгролізинг", яка була сформована шляхом передачі до статутного фонду пакетів акцій 27 сільськогосподарських машинно-технологічних станцій в усіх регіонах України, не ведуть господарської діяльності i перебувають у стадії ліквідації.

Аналогічна ситуація склалась і на ВАТ "Орiана", до складу якої входить Калійний завод та інші філії. Фактично підприємство отримує тільки доходи від оренди нерухомого майна.

Відсутність адекватної реакції менеджменту на падіння споживчого та промислового попиту, просідання світових сировинних ринків, близькість виробничих потужностей до зони бойових дій ООС, розрив господарських зв'язків із Росією та Казахстаном призвели до припинення господарської діяльності і на ПАТ "Азовмаш", що володіє корпоративними правами групи машинобудівних підприємств Приазов'я - "Азовзагальмашу", Маріупольського заводу важкого машинобудування, Маріупольського термічного заводу та Головного спеціалізованого конструкторсько-технологічного інституту.

До списку великої приватизації-2018 потрапили і об'єкти, які щорічно несуть для держави золоті яйця. Так, ПАТ "Турбоатом" забезпечує близько 10% потреби світового ринку в турбінах для атомних електростанцій, що робить підприємство четвертим за розміром виробником турбін у світі, а його продукцію - відомою у понад 45 країнах світу. З 261 корпоративного підприємства з контрольним пакетом акцій (часток), що належить державі, найбільше дивідендів до держбюджету у 2017 році - 400 млн грн (або 43% усіх дивідендів) - перерахував саме "Турбоатом". Конкуренцію на приватизаційних аукціонах можна спрогнозувати і у разі виставлення на продаж "Електроважмашу" (виробляє електрообладнання для залізничного та міського транспорту, турбо- та гідрогенератори, успішно модернізує обладнання ГЕС і ГАЕС, у тому числі на кошти ЄБРР), "Індару" (єдиний в Україні завод із повним технологічним циклом виробництва препаратів інсуліну), "Президент-готелю" (сучасний готель на 374 номери та 1500 кв. м конференц-залів у самому центрі столиці).

Відмінність у підходах до визначення стартової ціни між новим і старим законом проявила справжні наміри організаторів приватизації - грати на пониження. Перехідні положення нового закону зобов'язують державні органи здійснювати заходи із завершення приватизації стратегічних об'єктів, щодо яких є дійсною оцінка відповідно до положень попередньої редакції закону. Але призначений на 20 березня повторний аукціон з продажу 25% акцій "Одесаобленерго" з початковою ціною 149 млн грн був скасований без жодної причини. Відтепер стартову ціну цього пакета буде встановлено на рівні номінальної вартості, а це лише 38 млн грн. За бортом великої приватизації опинилися й інші важливі об'єкти, зокрема, Чорноморське морське пароплавство, яке нині активізувало претензійну роботу з повернення до держвласності незаконно відчужених об'єктів, у тому числі плавзасобів, а також Запорізький виробничий алюмінієвий комбінат, який у 2016 р. був повернутий до держвласності після багаторічного знищення і розкрадання з боку екс-власника - "Російського алюмінію". Непроведення приватизації 68% акцій ЗАлКу у період до 31 травня, коли була чинна оцінка об'єкта, призвело до автоматичного зменшення стартової ціни втричі.

* * *

На жаль, в Україні так і не створено повноцінної правової держави із справедливим судом, оптимальним державним втручанням в економіку, гарантованим захистом інвестицій і власності. Будь-якому не лише західному, а й китайському, індійському, бразильському підприємцю вкрай важко зрозуміти вітчизняні напівлегальні ділові відносини. У нас бізнес - це гібрид підприємницької діяльності із надзусиллями по збереженню приватної власності від рейдерських захоплень і необхідністю мати специфічні стосунки із центральною, регіональною та місцевою владою, податковою, силовиками, власниками загальнонаціональних TV-медіа та суддями. Тому інвестиційні ризики України залишаються занадто великими, а сподівання на реальну конкуренцію світових лідерів за українські приватизаційні об'єкти - марними.

Увійти за допомогою Google

Увійти за допомогою Google