Глобальна економіка справді починає відновлюватися. Це ще більше посилює нездоровий потяг до порівнянь. Якщо торік порівнювали глибини спаду, то нині — швидкість, з якою країни надолужують втрачені можливості. Ця захоплива гра не оминула й інструментів економічної політики. Масштаби стимулів стали об’єктом жонглювання, перетворюючи цифри на безбатченків контексту. Втім, потребує різкішого фокусу набір макрофінансових процесів, які мають схильність повторюватися не так після криз, як унаслідок змін у макроекономічній політиці, зумовлених бажанням якнайшвидше подолати кризу.

Що по-справжньому викликає занепокоєння, так це зміщення акцентів у макроекономічній політиці із середньострокового горизонту на короткостроковий. Традиційні індикатори зайнятості дедалі більше починають грати злий жарт із перспективами фінансової стабільності. На перший погляд, ця малопомітна проблема виглядає як хвороблива ідіосинкразія «ортодоксального ліберала». Однак вона є відображенням глибокого світоглядного конфлікту в економічній науці. Чи справді лише критерії швидкості відновлення зайнятості мають бути головними при визначенні макроекономічних пріоритетів у період посткризового відновлення? Звичайно, подолання безробіття є важливим і беззаперечним імперативом. Економіка не може перебувати на стійкій траєкторії зростання із багажем некомпенсованих втрат у зайнятості хоча б тому, що в демократіях це загрожує політичною нестабільністю, виграш від якої в макроекономічному рахівництві буде відомим. Проте зростання значення фінансового сектора та швидкості, з якою сучасні глобальні фінанси генерують одиниці платоспроможності, змінює ситуацію.

Відгомін кризи дот-комів

Зараз мало згадують події 2001 року і те, що було після. «Гра на пониження» позначилася на тому, що поп-історія глобальної економіки починається з субстандартного іпотечного буму. Але саме надмірно м’яка монетарна політика ФРС після кризи дот-комів заклала середньострокову тенденцію до того, що в глобальній економіці процентні ставки виявилися вкрай низькими (див. рис. 1). У сукупності із змінами в попиті на «безпечні активи» та паралельним посиленням «пошуку дохідності» низькі ставки перетворилися на рушійну силу розкручування спіралі глобальних фінансових дисбалансів, що в результаті завершилося кризою. Перед нею довгострокові ставки вкрай мляво реагували на підвищення короткострокових. Однак нині довгострокові ставки значно відхилилися вгору від короткострокових. І це при тому, що негативний нахил кривої дохідності ще у 2018–2019 роках сигналізував про ризик рецесії. Іншими словами, ризики рецесії швидко трансформувалися в ризики інфляції.

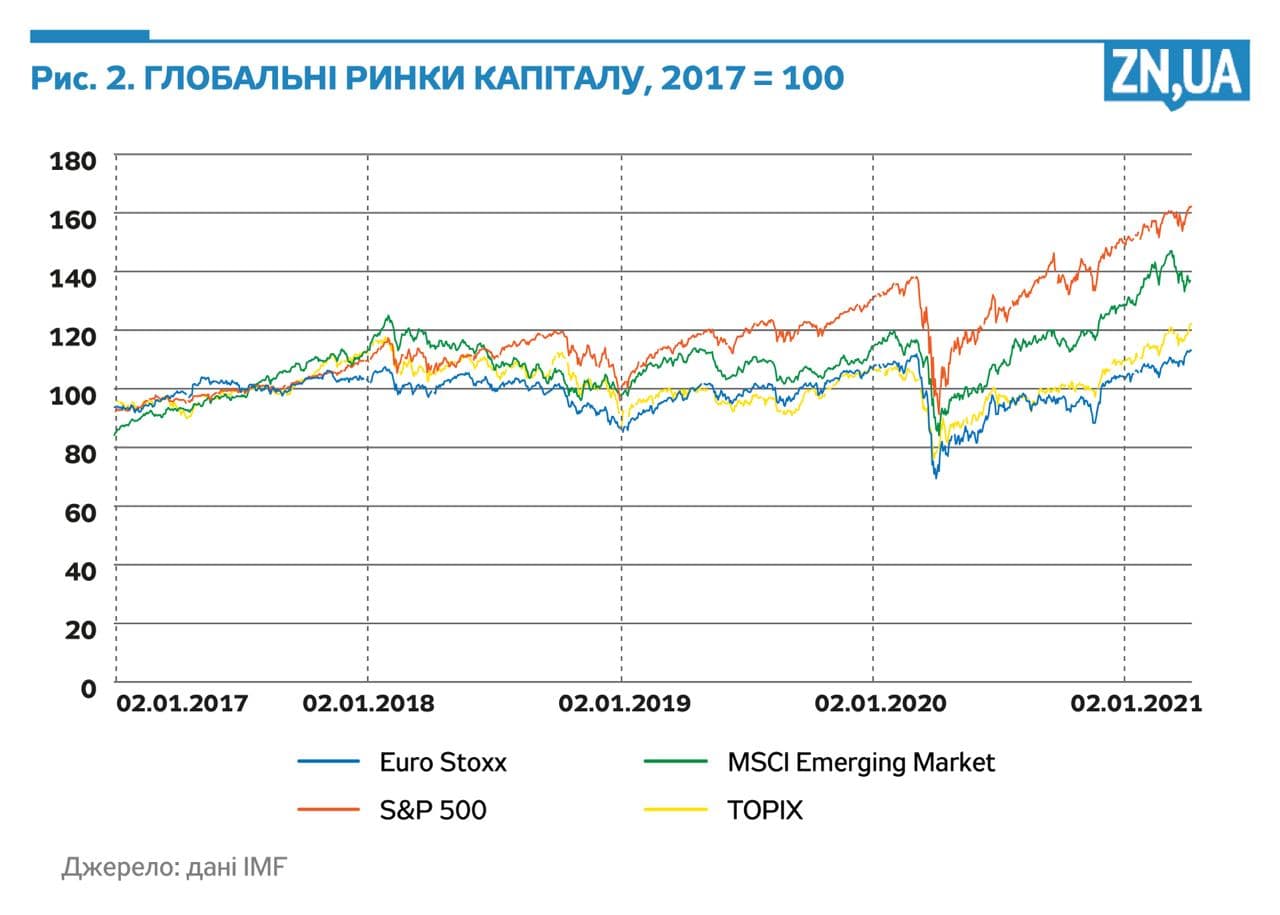

Саме на підґрунті подій 2001–2008 років погляди на монетарну політику поділилися на ті, які традиційно в кейнсіанському дусі концентруються на швидкості відновлення зайнятості, і ті, які апелюють до необхідності брати до уваги ширший набір макрофінансових процесів. Чому роль фінансового сектора в цьому сенсі є особливою? Зайнятість реагує значно повільніше на макроекономічні стимули. Існують відчутні бар’єри на шляху до повернення на попередню траєкторію зайнятості, оскільки за час кризи економіка зазнає структурних змін. Збереження обсягів макроекономічних стимулів без швидких рішень, адресованих структурній адаптації, і призводить до ситуації, коли з’являється нова висхідна точка циклу фінансових дисбалансів. Ціни активів відновлюються значно швидше, ніж зайнятість. Як видно з рис. 2, ключові фондові індекси досить швидко повернулися на докризовий рівень. Але їхня нинішня позиція є значно вищою, ніж та, що була до ковідного стресу.

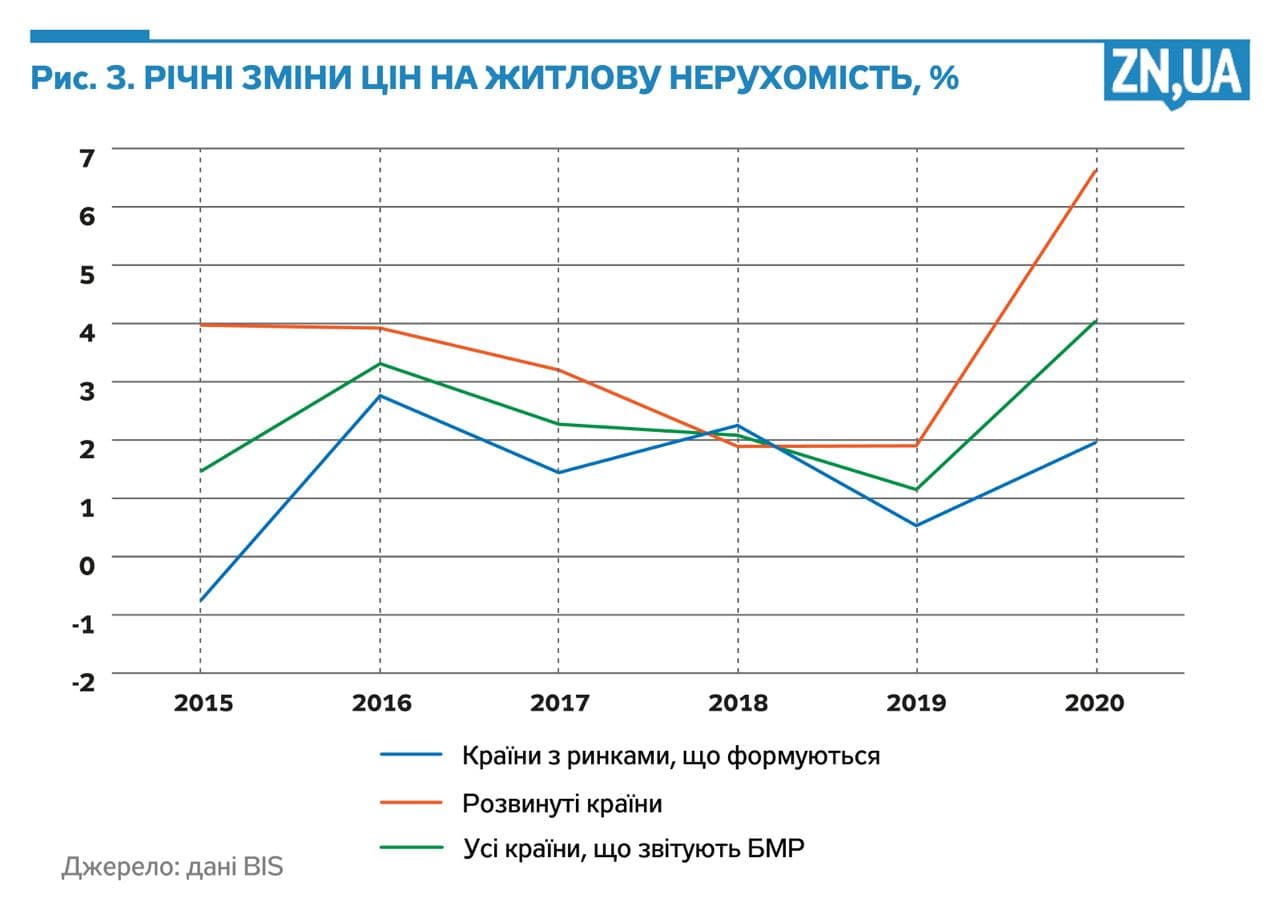

Подібна картина має місце і у випадку з цінами на нерухомість (див. рис. 3). Їхнє відновлення також украй чутливе до очікувань щодо тривалості м’якої монетарної політики. Очевидно, що масштаби стимулів набагато швидше конвертуються в ціни активів, ніж зайнятість, порушуючи питання про те, як корекція ринку в майбутньому позначатиметься на фінансових умовах.

І це не тільки проблема people’s QE. Це фундаментальна проблема того, що реальний і фінансовий сектори по-різному реагують на макроекономічні стимули. Діловий цикл більше прив’язаний до технологічних інновацій і нових інвестиційних можливостей, результатом чого є підвищення продуктивності праці. А фінансовий цикл, у свою чергу, чутливіший до монетарних умов та інновацій в управлінні ризиками і перерозподілі ліквідності. Оскільки ці два цикли не збігаються, посткризове відновлення стає слабким місцем макрофінансової стабільності в подальшому.

Глобальний фінансовий цикл і волатильність

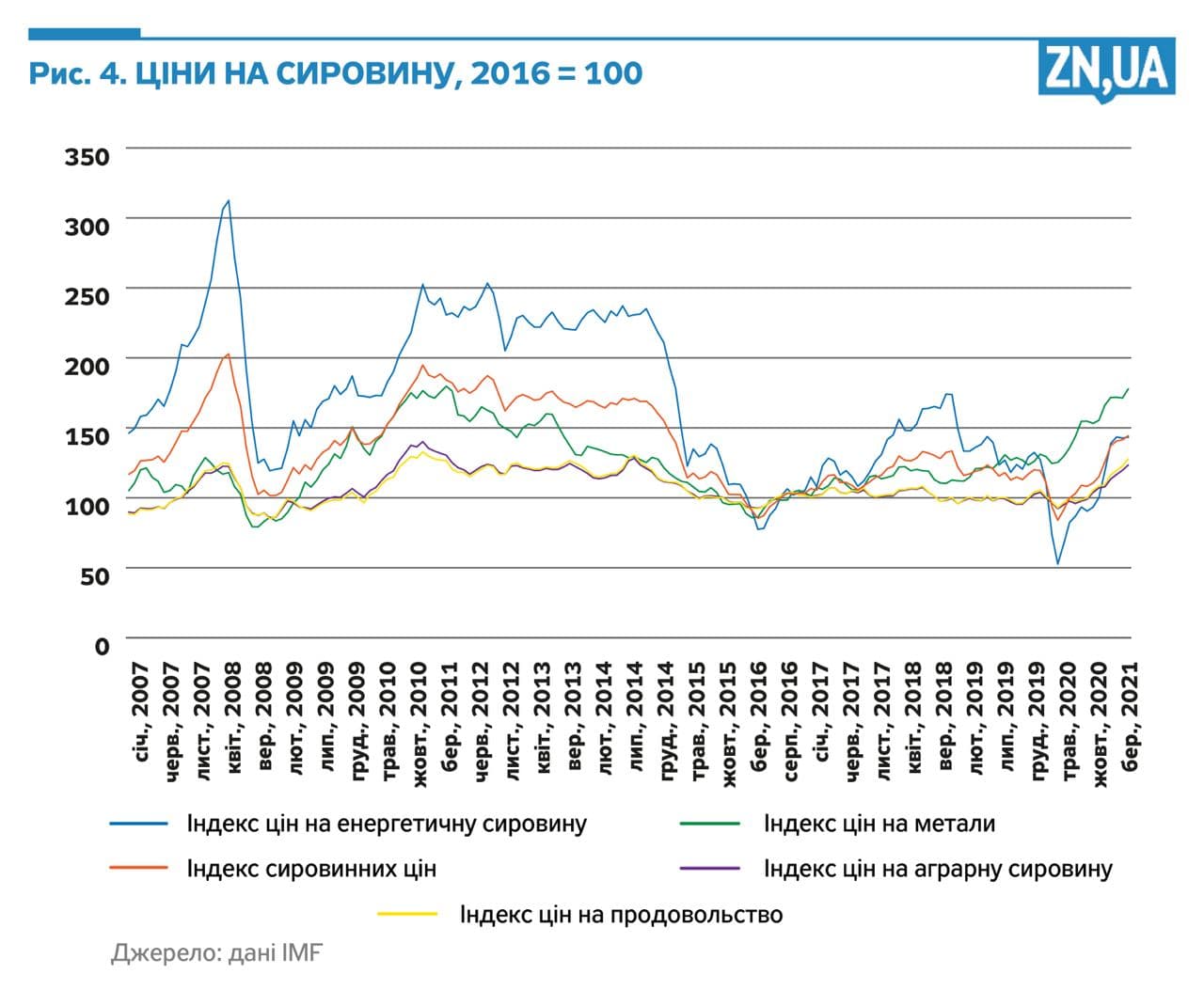

Глобальна економіка привносить у це питання додаткову нотку драматизму. А оркеструють її потоки капіталу та сировинні ціни. Вони, так само як і ринок активів, відновлюються набагато швидше. В поєднанні із монетарними стимулами в розвинених країнах вони стають елементами глобального перерозподілу ліквідності, наслідком чого є мультиплікація глобальної експансії. Існує висока ймовірність, що швидкість відновлення сировинних цін може змагатися з часами виходу зі смуги глобальної фінансової кризи, яким також було властиве підтримання низьких процентних ставок (див. рис. 4).

Розвинені країни зберігають макроекономічні стимули, центробанки ігнорують шок на ринку продовольства чи енергоносіїв, посилаючись на «його тимчасовий характер, що не позначиться на інфляційних очікуваннях». Разом із модою на явне та неявне таргетування середньої інфляції шок на сировинних ринках залишається тліючим фактором глобальної волатильності. Країни з ринками, що формуються, абсорбують приплив валюти, збільшуючи валютні резерви та певною мірою зміцнюючи обмінні курси.

Попри радикальну інакшість природи економічного потрясіння, вже на кінець 2020 року було очевидно, що фінансовий сектор може швидко наближатися до стану ризикового розігріву. А вже 2021-й показує, що ситуація є дещо складнішою. Так, економіка відновлюється досить швидко, зокрема тому, що фінансовий сектор не був в епіцентрі кризи. Однак відновлення зайнятості знову гальмує. І гальмує воно більше, знову ж таки, там, де ринки праці є менш гнучкими, ринки обтяжені вищими бар’єрами на вхід. Але водночас ціни на сировину та нерухомість оновлюють десятирічні піки. При цьому прискорення інфляції супроводжується розривами в глобальних ланцюгах постачань, подорожчанням морських перевезень і зміщенням попиту компаній у бік формування запасів. Глобальний інфляційний тиск уже не є непоміченим, на що почали реагувати ринки інструментів із фіксованим доходом (рис. 1 це підтверджує). Стоїчна незворушність провідних центробанків спирається на цілком раціональний аргумент про нещодавні ризики дефляції та боротьбу із безробіттям. Однак така інтерпретація макроекономічної реальності посилає глобальним ринкам сигнал про невизначеність щодо моменту, коли монетарна влада почне згортати стимули, не кажучи вже про нормалізацію політики. Хоч як дивно, Китай першим почав реагувати на згубні наслідки сировинного буму, підживлюючи глобальну волатильність.

Якими будуть для України чисті вигоди глобального відновлення?

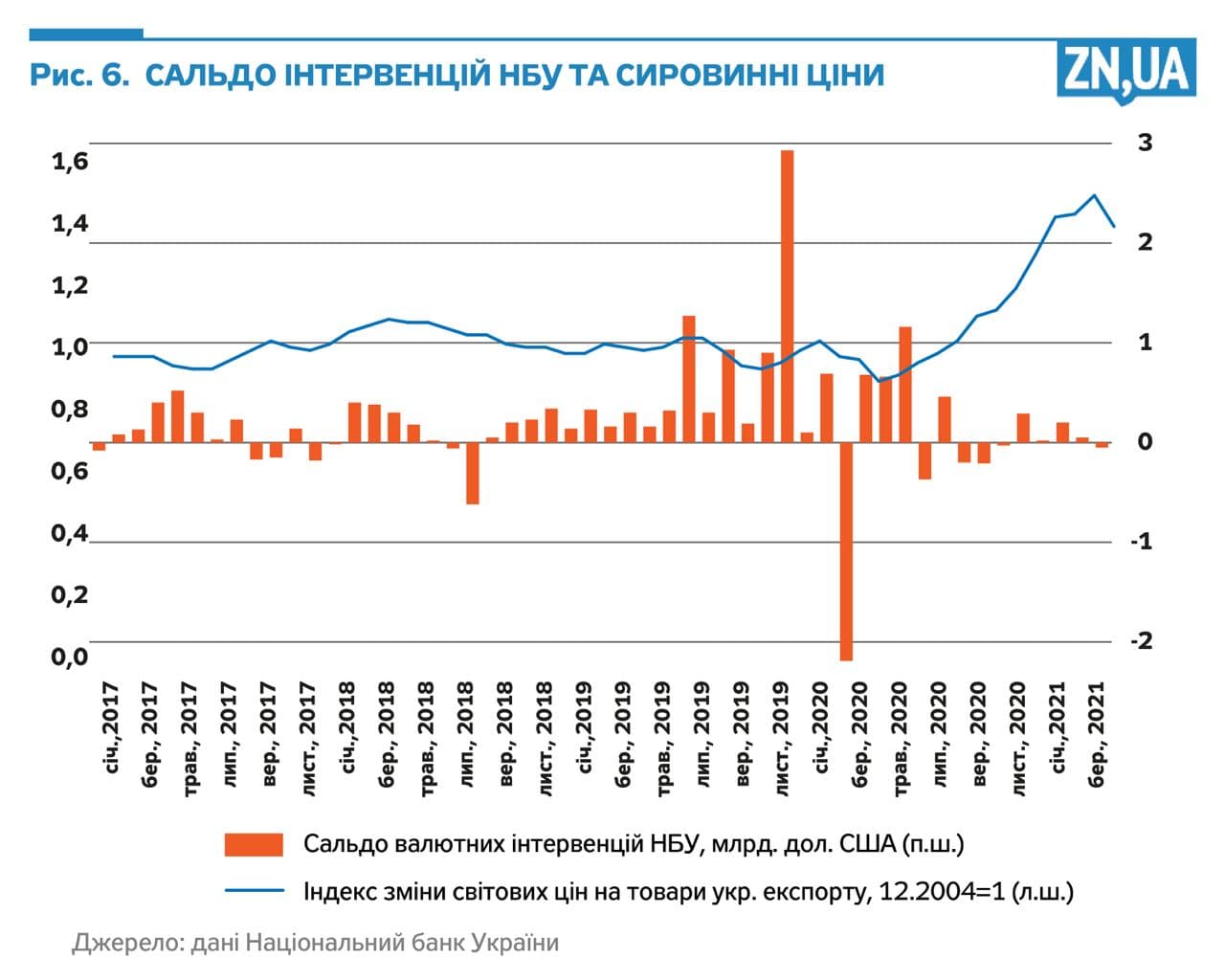

Чому вітчизняна економіка навряд чи стане бенефіціаром глобального відновлення, навіть попри оптимістичні індикатори зростання? Рисунки 5 і 6 демонструють незвичне поєднання розходження між сировинними цінами та станом валютного ринку в Україні. Як правило, сировинний бум супроводжується припливом капіталу. І оскільки обидва фактори проциклічні, традиційне зміцнення курсу та нагромадження резервів мали би бути типовою реакцією на ситуацію на валютному ринку. Навіть для вітчизняної економіки менш виражені цінові сплески на сировинних ринках кореспондували з більшим припливом валюти навіть за гіршого стану поточного рахунка, що давало можливість нагромаджувати резерви та згладжувати коливання обмінного курсу. Однак валютний ринок перебуває у відносному балансі. Валютні резерви не зростають кілька місяців поспіль, а основним фактором їхньої зміни є операції уряду із зовнішнім боргом.

Відносний баланс валютного ринку явно контрастує із ситуацією, коли індекси цін виробників уже перетнули 20-відсоткову позначку. У короткостроковому періоді для бюджету все складається непогано. Номінальне сировинне розширення без зміцнення курсу збільшує фіскальну базу. При цьому вже очевидним є вихід за межі інфляційної цілі. Так, рівень облікової ставки, незважаючи на останні підвищення, все ще перебуває в стимулюючій зоні, що відповідає практикам інфляційних таргетерів, які балансують між досяжністю цілей і стимулами відновлення економіки. Але що буде, коли ризики глобальної інфляції посиляться, дохідності на розвинених ринках продемонструють стійкіший рух угору, а корекція сировинних цін, як завжди, буде непередбачуваною? Приплив капіталів у країни з ринками, що формуються, і так гальмує у відповідь на підвищення дохідностей на розвинених ринках. Зрозуміло, що з посиленням глобальних інфляційних ризиків країнам із середніми та низькими доходами буде важче конкурувати за одиниці глобальної ліквідності. Якщо взяти до уваги розширення імпорту в Україні у відповідь на відновлення попиту та обсяги виплат за зовнішніми боргами, то ситуація вказує на появу певних ризиків проекції глобальної волатильності на вітчизняну економіку.

Проблема явно не в тому, що вихід за межі інфляційної цілі відбувається на тлі млявого зміцнення курсу, а глобальний розворот із девальваційним тиском не полегшуватимуть завдання із підтримання цінової стабільності. Питання в тому, що скромний приплив капіталів в економіку України і, відповідно, звуження бази для нагромадження резервів в умовах сировинного буму є відображенням глибших інституційних викривлень. Суверенні ризики продовжують залишатися високими, інвестиційна привабливість страждає від виразкової хвороби верховенства права, а політична невизначеність щодо конфігурації олігархічного перерозподілу провокує «внутрішніх інвесторів» до збереження «начебто непристойних» офшорних потягів. Проблема довіри до здатності рухатися в напрямку реформ (уже не здійснювати подальших реформ, а хоча б не руйнувати досягнень попередніх) також дається взнаки. Іншими словами, економіка України не тільки відновлюється відносно повільними темпами і без очевидних структурних змін, а й вразливість до глобальної волатильності, швидше, посилюється, ніж послаблюється. В міжнародному контексті покер із партнерами можливий, але з вищими (процентними) ставками.

Увійти за допомогою Google

Увійти за допомогою Google