Занепокоєння прискоренням інфляції дедалі більше контрастує із стоїчним поглядом багатьох центробанкірів на перехідний характер інфляційного сплеску кінця 2020-го — 2021 року. Ще не очевидні бульбашки, але явно перегрітий фінансовий сектор порівняно зі скромними даними з відновлення економіки багатьох країн сигналізує про те, що лікувати м’якими монетарними умовами пацієнта, що страждає від розриву ланцюгів постачань, є певною стереотипною реакцією на очікування політиків щодо всесильності центробанків.

Відхилення інфляції від цілі в Україні вже традиційно викликає стурбованість адекватністю обраного монетарного режиму. На тлі того, що відхилення інфляції від цілі є буденністю, інтерес має становити те, чому в різних країнах такі відхилення мають відмінні значення та виникають в різних макроекономічних контекстах? І чому в результаті розмови про «структурний характер» інфляційних процесів, на які начебто не здатні впливати центробанки, не конвертуються в реформи, які спростили б роботу останнім із підтримання цінової стабільності?

Інфляція та відхилення від цілей

Відхилення від інфляційних цілей дійсно є звичним фактом. Теоретично вони зумовлюються факторами, на які центробанк вплинути не може (зміни в регулюванні тарифів, наприклад, неврожай, стихійні лиха, що змінюють пропозицію окремих товарів), і не потребують жорсткої монетарної реакції. Однак на практиці все не так однозначно.

Потрібно чітко розрізняти тип цінових шоків, а також в умовах невизначеності оцінити їхню тривалість, та ще й спрогнозувати реакцію очікувань економічних агентів на них. З погляду політики, вона є ще цікавішою. Адже відхилення від цілі можна трактувати в контексті політичної лояльності керівництва центробанків, а влучання в ціль інкримінувати як таке, що супроводжувалося значними втратами (як правило, не у суспільства, а в окремих зацікавлених груп, що жирують на інфляційному податку).

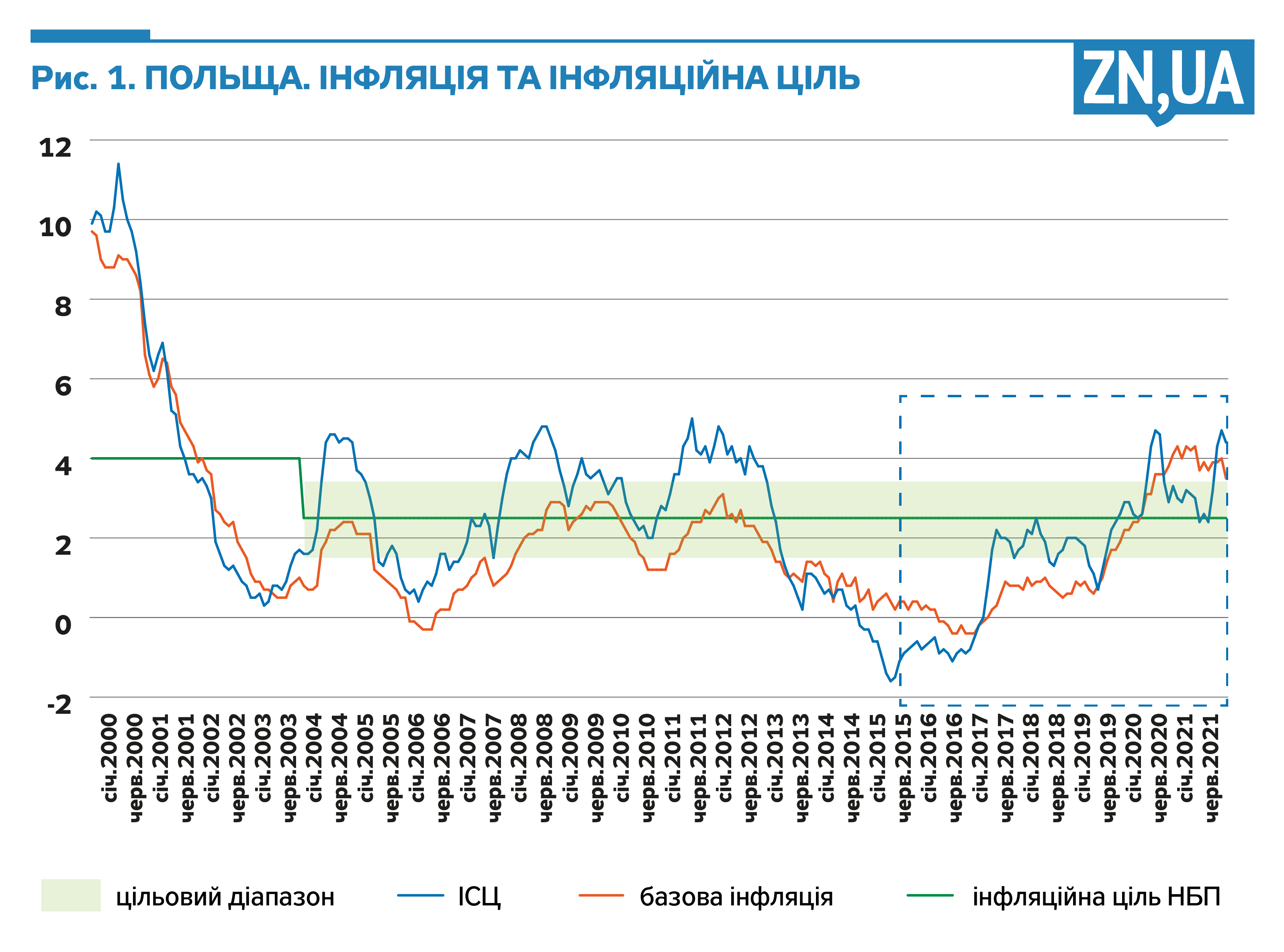

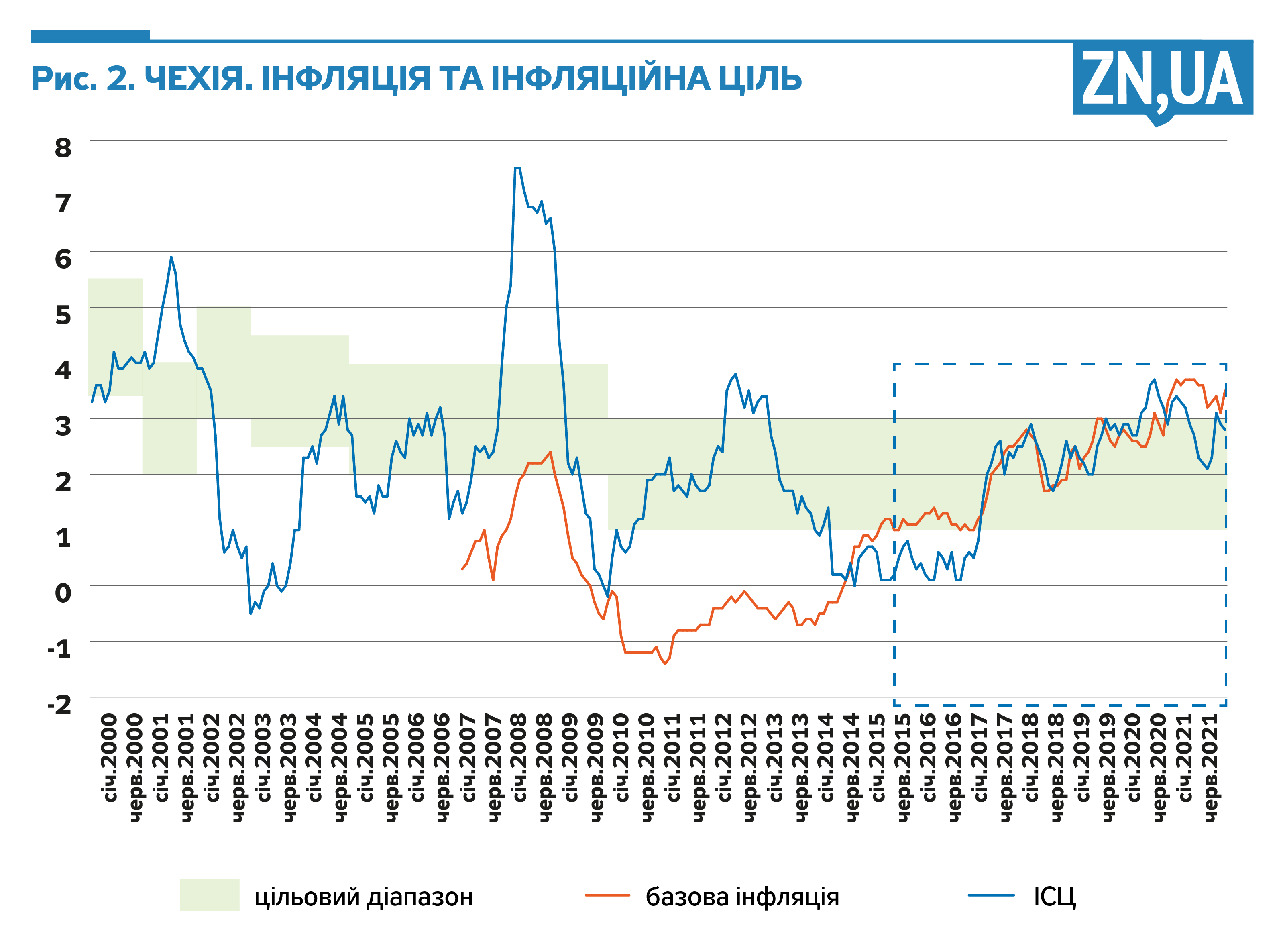

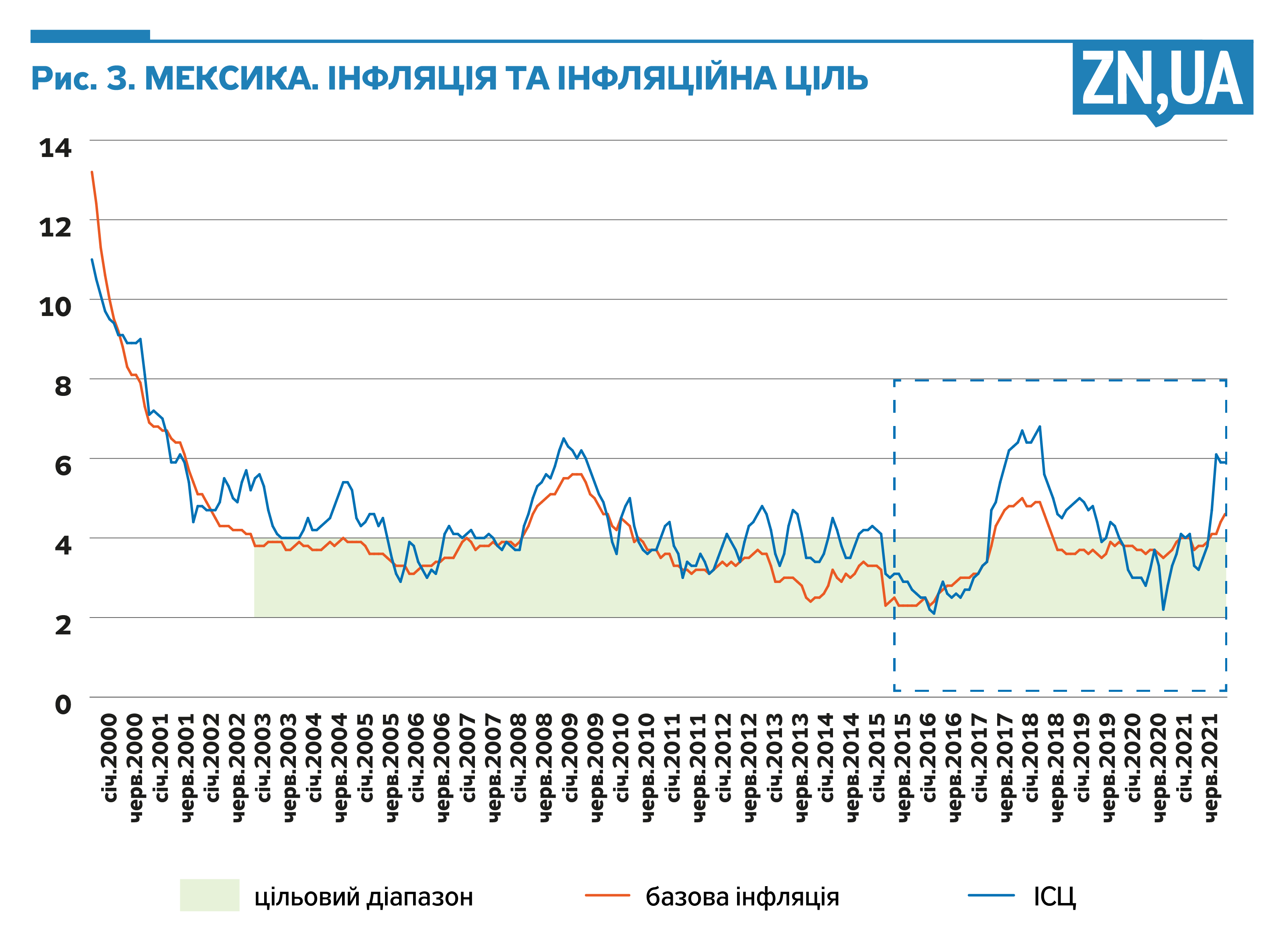

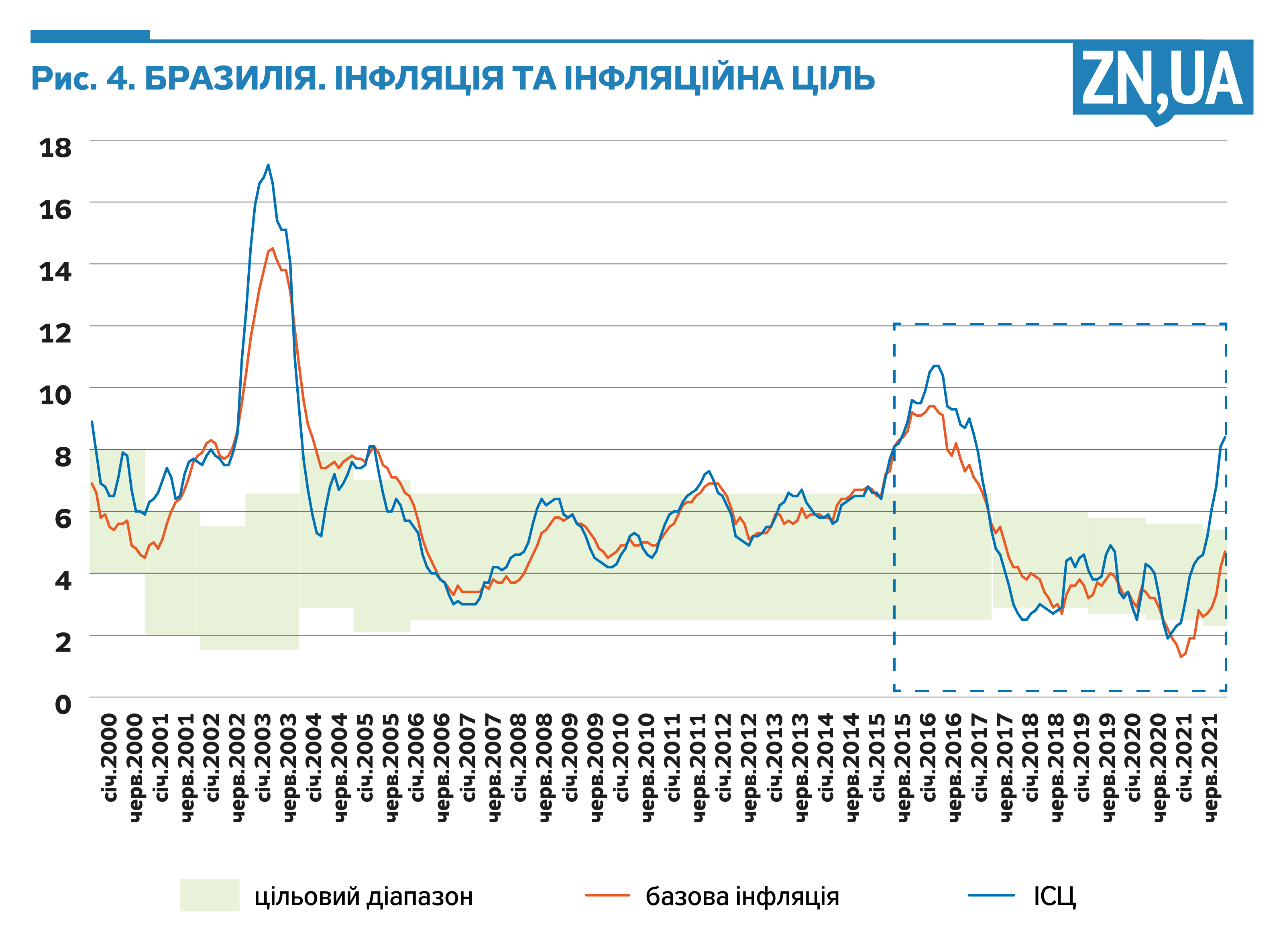

Постковідний сплеск інфляції ще цікавіший, бо має явний глобальний вимір і зачепив дуже багато країн. Дані по п’яти країнах-таргетерах інфляції вказують на те, що профіль інфляційних процесів за режиму інфляційного таргетування може бути достатньо різним. Так само, як і контекст, в якому проявляються відхилення від цілі.

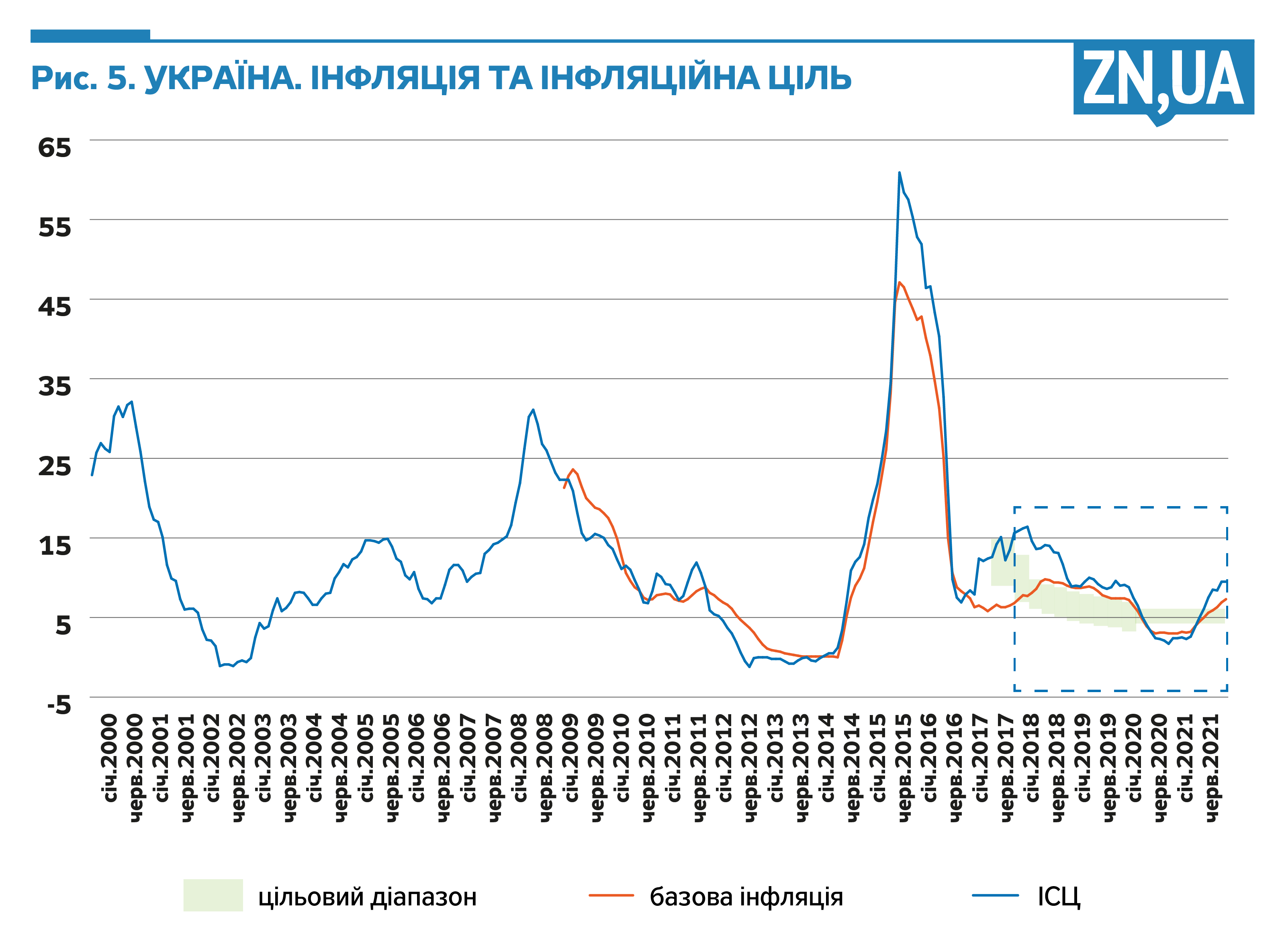

З рис. 1–5 видно, що в Україні рівень інфляції за тривалий період був найвищим. Аналогічно, саме в нашій країні мала місце найбільш волатильна інфляція. І при цьому за показником ВВП на особу саме Україна є найбіднішою (за даними на 2019 рік, ВВП на особу в Польщі становив 15,7 тис. дол. США, в Чехії — 23,5 тис., у Мексиці — 9,9 тис., у Бразилії — 8,9 тис., в Україні — 3,7 тис. дол.).

По суті, вища інфляція в біднішій країні — це не що інше, як обкрадання з допомогою інфляційного податку менш заможних прошарків суспільства. З макроекономічного погляду, це прояв того, як вигоди від швидкого зростання одержуються одними, а втрати від інфляції перекладаються на інших. І такий рівень ВВП на особу є нічим іншим, як відображенням того, наскільки швидко зростаюча економіка скочується на манівці дисбалансів, за якими настає криза з черговим раундом удару по добробуту широких верств суспільства. А загалом ситуація є красномовним підтвердженням: цінова стабільність — це не просто результат жорсткої політики, а наслідок виникнення політичних інституцій, що обмежують хижацьку поведінку «еліт».

Поза цим, рис. 1–5 також дають можливість побачити певні закономірності.

По-перше, інфляція реагує на сильний глобальний шок приблизно однаково в багатьох країнах. Перед глобальною фінансовою кризою очевидним було прискорення інфляції, під час ковідної кризи — сповільнення, а відновлення після неї також характеризується відновленням інфляційного тиску. І хоча амплітуда інфляційних коливань відрізняється, так само, як і вихід інфляції за межі цільових значень, саме сильні глобальні драйвери інфляційного тиску є факторами, що впливають на цінові процеси поза національними кордонами.

По-друге, на відміну від Мексики і Бразилії, Чехія та Польща більше характеризуються частотою відхилення інфляції вниз від цілі. Це особливо помітно в розпал боргової кризи в зоні євро, коли негативний ВВП-розрив у єврозоні став суттєвим дефляційним фактором у Центральній Європі, спонукаючи відповідні центробанки до рекордного зниження процентних ставок (на яке в Україні так заздрісно поглядають). З іншого боку, сильний знижувальний тиск на ціни в Центральній Європі також є наслідком припливу реального капіталу та рівноважного зміцнення національних валют через суттєве підвищення продуктивності праці.

По-третє, фактор сировинних цін далеко не завжди є очевидним драйвером інфляційного тиску. Це пов’язано з тим, що для експортерів і імпортерів сировини глобальний ціновий шок інакше ретранслюється у ціновий тиск на внутрішньому ринку. Більш важливою є роль зв’язку між обмінним курсом і ціновим тиском у рамках циклу сировинних цін. Якщо при зростанні таких цін курс не зміцнюється (або зміцнюється недостатньо), то інфляція прискорюється, а коли ціни падають, девальвація знову розігріває інфляцію. Глибина внутрішнього ринку та структура економіки тут мають певне значення, але саме від макроекономічної політики залежить, наскільки внутрішні економічні процеси потерпатимуть від негативного впливу з боку глобальних сировинних циклів.

Структурні відмінності vs орієнтири реформ

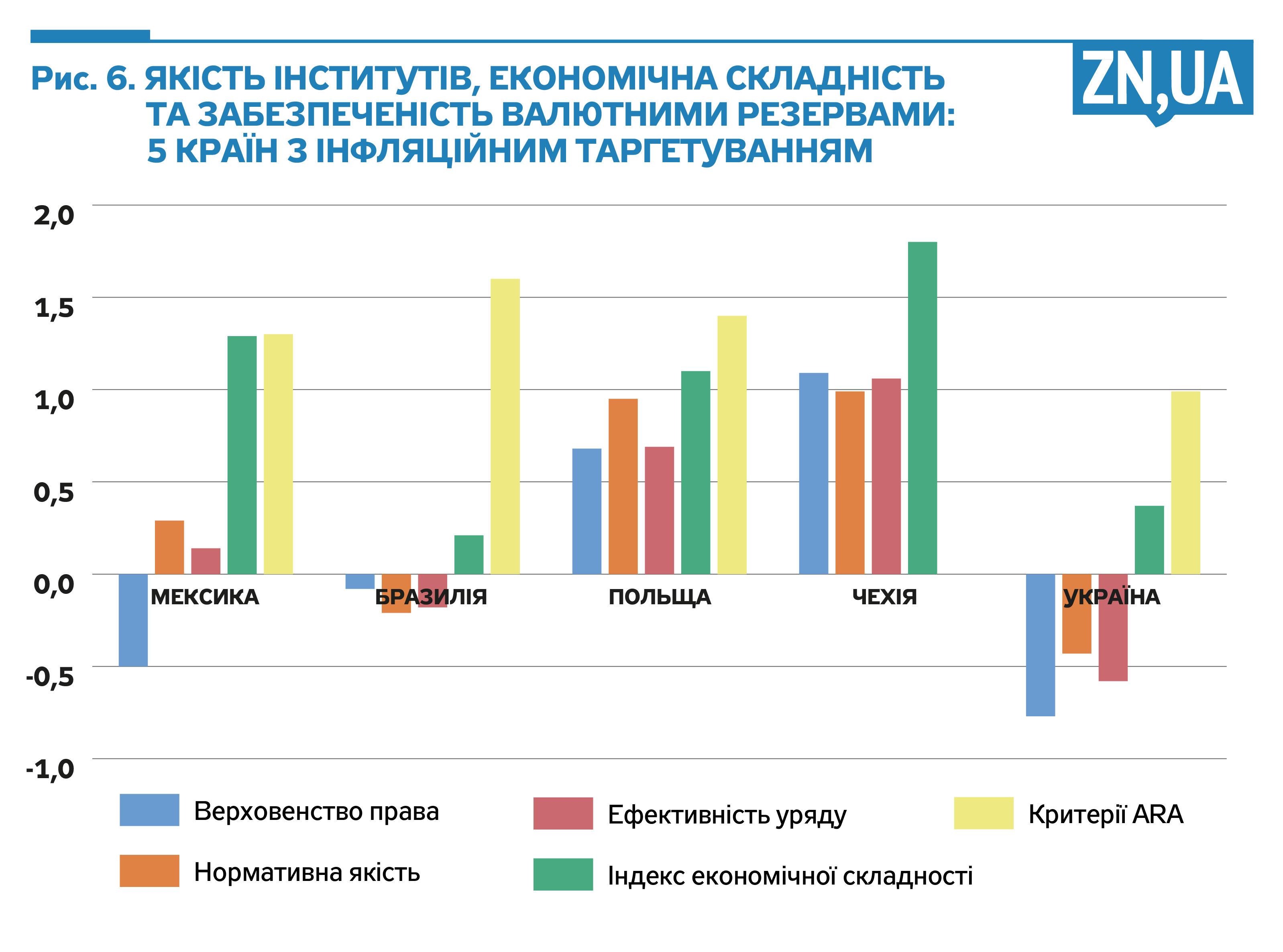

Окрім відмінностей у профілях інфляційних процесів зазначені вище країни демонструють явну неоднорідність у структурних характеристиках. На рис. 6 порівняли країни за індексами верховенства права, ефективності врядування, якості регулювання, економічної складності тощо. З-поміж цієї п’ятірки Польща та Чехія є явними лідерами з міркувань якості інститутів та економічної складності. А тому невипадково, що вони мають і найнижчі значення інфляції. Але відбувається це не через нижчу сировинну залежність, а через те, що якість інститутів створює можливості для поглиблення і диференціації економіки. В силу цього відхилення інфляції від цілі — це вибір полісімейкерів у конкретній циклічній позиції економіки. У свою чергу, Мексика та Бразилія, поступаючись за якістю інститутів і складністю економіки Польщі та Чехії, також не демонструють приреченості на якусь «структурну інфляцію». На відміну від усіх чотирьох, Україна має найнижчий рівень якості інститутів, але не найнижчий рівень економічної складності. І при цьому рівень нагромадження валютних резервів у нас також є найнижчим (без урахування Чехії, для якої відповідний показник не обраховується).

Отже, сировинний фактор не є визначальним у поведінці інфляції, якщо адекватні контрциклічні інструменти макроекономічної політики спираються на політичні інститути, орієнтовані на добробут суспільства, а не окремих бізнес-груп. Саме взаємопідсилення якості інститутів та економічної складності створює підґрунтя для того, щоб центральний банк забезпечував цінову стабільність без застосування монетарної жорсткості, політичне несприйняття якої межувало б із загрозами його незалежності. Сильний сировинний фактор за правильної макрополітики швидше позначатиметься на забезпеченості валютними резервами, але якщо інституціональна слабкість домінує, то валютні резерви на тривалий час так і залишаться чи не єдиним каналом адаптації до сировинних шоків.

Інституціональна вразливість в окремих випадках може не бути жорстко лімітуючою щодо розвитку складніших форм економічної активності. Але це виняток із правил (у Мексиці вихід із сировинної залежності був зумовлений значним припливом ПІІ із США), який навряд чи можна вважати надійною основою для обґрунтування проолігархічної ідеології. Ну і, нарешті, поєднання певної економічної складності з дегенеративною якістю інститутів призводитиме виключно до того, що на уламках промисловості буде квітнути промисловий лобізм, а не конкуренція та інновації.

Очевидно, що інфляція та відхилення від інфляційних цілей — лише поверхневий зріз більш складних проблем. Але успішність центробанків — це не формальне влучання в ціль, а метаболізм довіри в складно організованій економіці та розгалуженій політичній системі. Заякореність очікувань — один із формальних критеріїв успішності інфляційного таргетера, відображає більш масштабну панораму політико-економічного підґрунтя, на якому центробанк спроможний досягати цінової стабільності та підтримувати її. Будь-які розмови про приреченість на «структурну інфляцію» — не більш ніж ілюзія. Монетарна політика спроможна гарантувати цінову стабільність і в сировинно-залежних економіках, але ліміт таких можливостей задається політично. Суспільство, яке не хоче вважати себе продовженням вотчин кількох сировинних магнатів, має бути зацікавлене в реформах, що відкривають шлях для більш складних форм економічних зв’язків, оскільки від них залежатиме і розподіл політичної влади, і стійкість до сировинних шоків, і надійна демократична основа під незалежністю центробанку. А інфляційні невдачі України в світлі порівняння із структурними характеристиками країн, де центробанки таргетують інфляцію, є однозначними для розуміння, яких реформ нашій країні по-справжньому не вистачає.

Більше статей Віктора Козюка читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google