Торік економіки країн світу зіткнулися з безпрецедентними викликами, пов’язаними з коронакризою. Урядам і центральним банкам необхідно було в терміновому порядку розробляти комплекси нетрадиційних політик для пом’якшення наслідків економічної кризи.

Для України дуже важливим є аналіз політик центральних банків країн, які розвиваються, з різних причин. По-перше, щоб проаналізувати досвід інших і зрозуміти, чи використали ми весь наявний інструментарій для підтримання економіки та банківської системи. По-друге, щоб розвіяти негативні міфи, пов’язані з політикою кількісного пом’якшення та цільового рефінансування центральних банків країн, які розвиваються, та доцільністю її використання в Україні.

З метою протидіяти негативним явищам в економіці країни вдаються переважно до трьох груп заходів: фіскальних, монетарних і заходів макропруденційного регулювання.

Фіскальна політика прийняла на себе найбільший удар коронакризи: у розвинених країнах G-20 пакети прямої фіскальної підтримки (субсидії, допомоги) становили в середньому 8% ВВП, а пакети з підтримки ліквідності (пільгові кредити, гарантії) — 15% ВВП. Натомість пакети фіскальної підтримки в країнах із ринками, що формуються, були значно скромніші: прямі фіскальні стимули в середньому становили 4% ВВП, а непрямі — лише 2% ВВП. Фіскальні стимули в Україні були нижчими за середні по країнах аналогічної групи: 3,4% ВВП (прямі заходи), 0% ВВП (непрямі).

Завданням для центральних банків країн, що розвиваються, стало розширення простору для фіскальної підтримки національних економік. Політика центральних банків була контрциклічною та позитивно впливала і впливає на економіки країн. Передчасне згортання програм підтримки економіки зашкодить процесу їх посткризового відновлення (висновок МВФ).

Ми детально проаналізували заходи центральних банків країн, які розвиваються, та хочемо з допомогою цього аналізу передусім розвіяти деякі міфи щодо того, як має діяти НБУ в умовах кризи, чи призводять програми з кількісного пом’якшення до інфляції та девальвації тощо. Так, практично всі центральні банки в період коронакризи знизили ставки, більшість здійснювали інтервенції на валютних ринках і майже половина з них скоротила норму обов’язкових резервів для банків, що забезпечило фінансову систему ліквідністю і сприяло пом’якшенню умов кредитування та його зростанню.

Зважаючи на екстраординарний характер кризи, центральні банки близько 20 країн, що розвиваються, вжили заходів, до яких раніше не вдавалися (в тому числі з кількісного пом’якшення) (див. рис. 1).

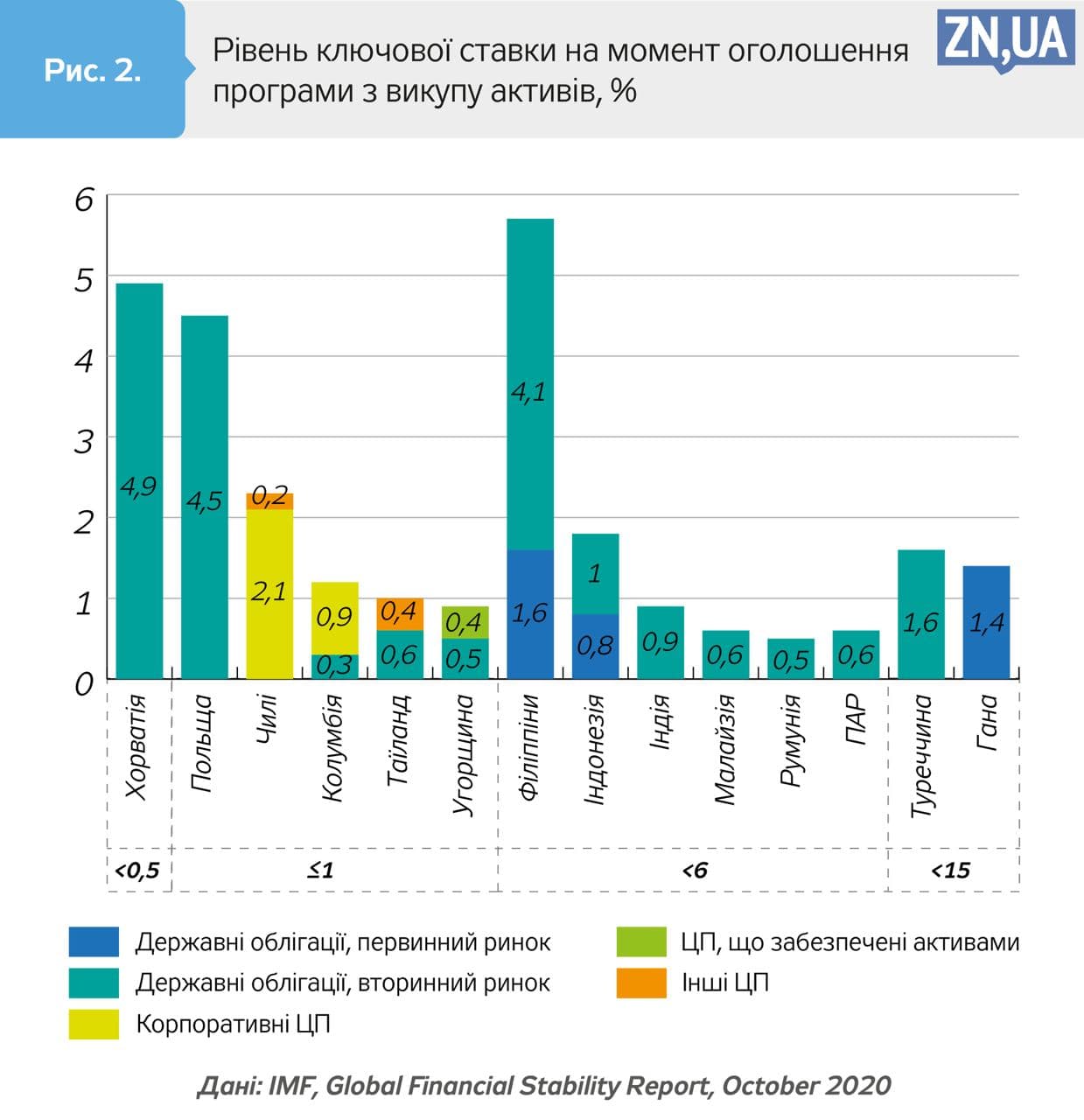

Хотів би наголосити, що програми викупу активів запроваджувалися не лише центральними банками, процентні ставки яких досягли нижньої ефективної межі, а й тими, в яких ще залишався простір для зниження ключової ставки (див. рис. 2).

Ключові цілі програм з кількісного пом’якшення:

— для країн із ключовими ставками, близькими до нуля (Хорватії, Польщі, Чилі, Угорщини), — додатковий монетарний стимул в умовах неможливості подальшого зниження ключової ставки;

— для країн, в яких є запас зниження облікової ставки (Індії, ПАР, Румунії, Туреччини), — інструмент покращення функціонування фондового ринку та стимулювання економічного зростання;

— відкрите тимчасове фінансування уряду (Філіппіни, Індонезія, Гана).

Проаналізуємо на прикладах окремих країн, яких заходів вживали центральні банки для підтримки економіки.

Польща:

- зниження ключової ставки з 1,4 до 0,1% (березень—травень 2020 року);

- викуп державних і гарантованих державою цінних паперів (ЦП) на вторинному ринку (4,7% ВВП);

- запровадження програми рефінансування комерційних банків з метою кредитування підприємств;

- зменшення нормативу обов’язкового резервування з 3,5 до 0,5%;

- включення до переліку прийнятної застави за операціями з підтримки ліквідності цінних паперів, гарантованих державою;

- розформування буфера системної ліквідності для банків (3%);

- пом’якшення вимог з формування резервів за кредитами мікро-, малого та середнього бізнесу;

- зниження ваг ризику для нерухомості, що не використовується для оренди, з метою зменшення навантаження на капітал банків;

- збільшення лімітів за кредитними картками;

- інтервенції з купівлі валюти для посилення ефекту пом’якшення монетарної політики.

Угорщина:

- викуп державних і гарантованих державою ЦП на вторинному ринку (до 50% від загального обсягу ЦП в обігу на суму не більш як 4,3% ВВП);

- запровадження програми пільгового фінансування МСБ (з визначенням максимальної суми таких позик і компенсацією частини відсоткової ставки);

- запровадження постійного доступу до довгострокової (до п’яти років) ліквідності у необмежених обсягах за фіксованою ставкою (0,9%) і розширення переліку забезпечення (включаючи ЦП і кредити великим компаніям);

- скасування санкцій за порушення нормативів обов’язкового резервування;

- обмеження середньої ставки за негарантованими споживчими кредитами на рівні «ключова ставка ЦБ + 5%»;

- Ексімбанк: грантові програми для експортерів, преференційні позики на робочий капітал, нові схеми банківських гарантій і страхування;

- Банк розвитку: 1,5 млрд HUF — пакет фінансової підтримки бізнесу (три програми кредитування, два інструменти гарантій, чотири інвестиційні програми).

Туреччина:

- викуп державних ЦП на вторинному ринку (для зниження вартості державних запозичень і розширення фіскальних можливостей уряду);

- запровадження нової програми кредитування у національній валюті суб’єктів МСБ, що орієнтовані на експорт;

- підвищення LTV за іпотечними кредитами з 80 до 90%;

- запровадження економічного нормативу для банків з метою стимулювати кредитування економіки (скасовано у листопаді 2020 року);

- довідково: урядова підтримка економіки на рівні 12,8% ВВП, у тому числі кредитні гарантії (6,8% ВВП), розстрочка заборгованості перед держбанками (1,5% ВВП), розстрочка зі сплати податків (1,5% ВВП), збільшення капіталу держбанків (0,5% ВВП).

У Росії активне застосування інструментів інвестиційного рефінансування було розпочато з 2015 року. У різний час Центральний банк Російської Федерації пропонував такі механізми:

- рефінансування кредитів, забезпечених договорами страхування АТ «ЕКСАР»;

- надання кредитів Банком Росії, забезпечених заставою прав вимоги за кредитними договорами, укладеними АТ «МСП Банк» з кредитними організаціями або мікрофінансовими організаціями, а також з лізинговими компаніями;

- надання кредитів Банком Росії, забезпечених поручительствами АТ «Федеральна корпорація з розвитку малого та середнього підприємництва»;

- надання кредитів Банком Росії, забезпечених заставою прав вимоги за кредитами, наданими лізинговим компаніям;

- надання кредитів Банком Росії, забезпечених заставою прав вимоги за кредитами, залученими на здійснення інвестиційних проєктів, і надання кредитів Банком Росії, забезпечених заставою облігацій, розміщених у цілях фінансування інвестиційних проєктів;

- надання кредитів Банком Росії, забезпечених заставними, виданими в рамках програми «Військова іпотека».

З метою розширення можливостей банків з надання довгострокових кредитних ресурсів на фінансування інвестиційних проєктів і підвищення їх доступності для економіки Банк Росії прийняв рішення про впровадження нового механізму рефінансування, що надає банкам можливість використовувати як забезпечення права вимоги за кредитами на фінансування інвестиційних проєктів, відібраних у порядку, встановленому постановою уряду.

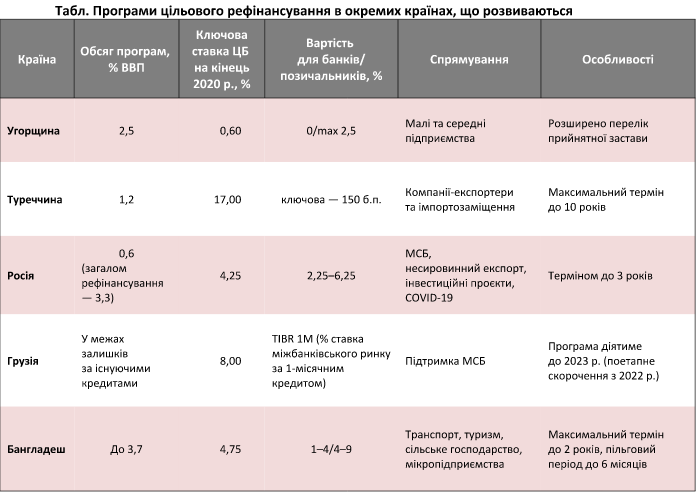

Програми цільового рефінансування, напрями використання коштів, їх обсяги в окремих країнах, що розвиваються, наведено в таблиці.

Узагальнюючи викладене, можна зробити загальний висновок, що центральні банки країн, які розвиваються, задіяли цілий спектр інструментів як традиційної, так і нетрадиційної монетарної політики для підтримки фінансової стабільності та економік власних країн. Це дало їм змогу зберегти фінансову стабільність, зменшити падіння економіки під час кризи та, наприклад, збільшити обсяги кредитування. Так, порівняно з березнем 2020 року (поширення карантинних обмежень у світі через пандемію COVID-19) банківське кредитування в національній валюті у Грузії збільшилося на 11,8%, у Росії — на 6,4, у Туреччині — на 25%.

В Україні НБУ задіяв в основному традиційний монетарний інструментарій, що дало можливість зберегти фінансову стабільність. Кредитування у нас, на жаль, протягом останніх років не розвивається. Нове Правління НБУ під керівництвом Кирила Шевченка вживає низку заходів, і я сподіваюся, що 2021-й стане роком зростання кредитування.

Разом з тим падіння ВВП за 2020 рік у нашій державі досягне до 5% (за оцінками НБУ). У країнах, що розвиваються (світ), падіння становитиме 2,4% за 2020 рік; у країнах Європи, що розвиваються, — 2,8% (оцінка МВФ, січень 2021-го). І так буде завжди: ми падатимемо більше під час криз і зростатимемо менше під час економічних підйомів. Про те, як змінити ситуацію, щоб зростати швидше і падати менше, поговоримо у наступній статті.

Увійти за допомогою Google

Увійти за допомогою Google