Деталі податкової реформи наразі невідомі, але вже оголошено, що вона полягає у збільшенні податку на додану вартість і військового збору.

Найближчим часом Україну, найшвидше, чекає скоординоване рішення влади збільшити податки з метою залучити додаткові фінансові ресурси до бюджету. Йдеться про додаткові збори у розмірі 300–400 млрд грн, або до 10 млрд дол. в еквіваленті.

На що підуть кошти

Давайте рахувати. Приблизний річний бюджет ЗСУ, закладений до держбюджету (видатки Міноборони), на 2024 рік становить 1 трильйон 164 мільярди 49 мільйонів гривень.

З них:

- 862 млрд грн (74%) — на утримання військовослужбовців ЗСУ: виплату грошового забезпечення та заробітної плати, харчування, придбання форми, амуніції та засобів індивідуального захисту;

- 265 млрд грн (23%) — на закупівлю зброї, техніки, БПЛА та боєприпасів, а також ремонт техніки;

- 36 млрд грн (3%) — на експлуатаційні витрати та відновлення інфраструктури ЗСУ;

- 663,7 млн грн (менш як 1%) — на підтримання роботи апарату МОУ.

Якщо взяти чисельність ЗСУ в один мільйон осіб, виходить, що на одного бійця припадає в середньому десь 862 тис. грн на рік, або еквівалент 22 тис. дол.

Візьмемо 400 млрд грн додаткових надходжень (максимальна цифра) унаслідок підняття податків і пропустимо їх через базову матрицю витрат.

На утримання особового складу піде 75%, або 300 млрд грн. Це дасть можливість утримувати додатково до 350 тисяч воїнів. Це приблизно 100 нових бригад, але вочевидь мобілізованих планується направити на поповнення діючих частин і лише частину — на формування нових підрозділів.

Із відкритих джерел відомо про наміри Генштабу сформувати десять нових бригад у складі Сухопутних військ ЗСУ.

На технічне забезпечення (не індивідуальне) зі збільшеної суми податків піде 25%, або 100 млрд грн (еквівалент 2,5 млрд дол.). Якщо припустити, що всі ці кошти підуть на озброєння нових бригад, виходить, що на одну бригаду припадатиме 250 млн дол.

На одну окрему механізовану бригаду за штатом потрібно придбати в середньому 31 танк, більш як 100 БМП, півсотні одиниць іншої бронетехніки (МТ-ЛБ, БТР), 36 одиниць великокаліберної артилерії (САУ та причіпної), 18 комплексів ППО ближньої дії, 18 протитанкових засобів, інженерні, розвідувальні, санітарні, ремонтні одиниці техніки, а ще ПЗРК, міномети, БПЛА і до 1000 різноманітних одиниць автотранспорту.

Танки — це до 100 млн дол., БМП — ще сотня, до 30 млн — інші транспортні засоби. Загалом, враховуючи, що не все доведеться купувати, кошторису у 250 млн дол. на одну нову бригаду може вистачити.

Таким чином, додаткові податки у розмірі 400 млрд грн дадуть змогу:

- профінансувати залучення 300 тис. осіб у діючі бригади (поповнення);

- сформувати десять нових бригад (понад 30 тис. осіб із штатною технікою та озброєнням).

За рахунок яких доходів буде сформовано витрати?

Мінфін працює над законопроєктом, згідно з яким планується підвищити ПДВ (до 22–23% з нинішніх — 20%, тобто на 2–3%) і військовий збір — тут збільшення більш масштабне: з нинішніх 1,5 до 5%, тобто в абсолютних показниках витрати платників податку зростуть більш як утричі.

Як додаткова опція розглядається поширення військового збору у 5% на доходи фізичних осіб-підприємців (ФОПи зараз сплачують максимум єдиний податок у розмірі 5% від обсягу надходжень і 1,5% військового збору при виплаті заробітних плат найманим працівникам або з мінімальної зарплати, якщо таких нема).

Міністр фінансів Сергій Марченко оцінює додатковий дефіцит бюджету у 5 млрд дол., або 200 млрд грн.

Однак зібрати планують удвічі більше, в усякому разі такі прогнози лунають.

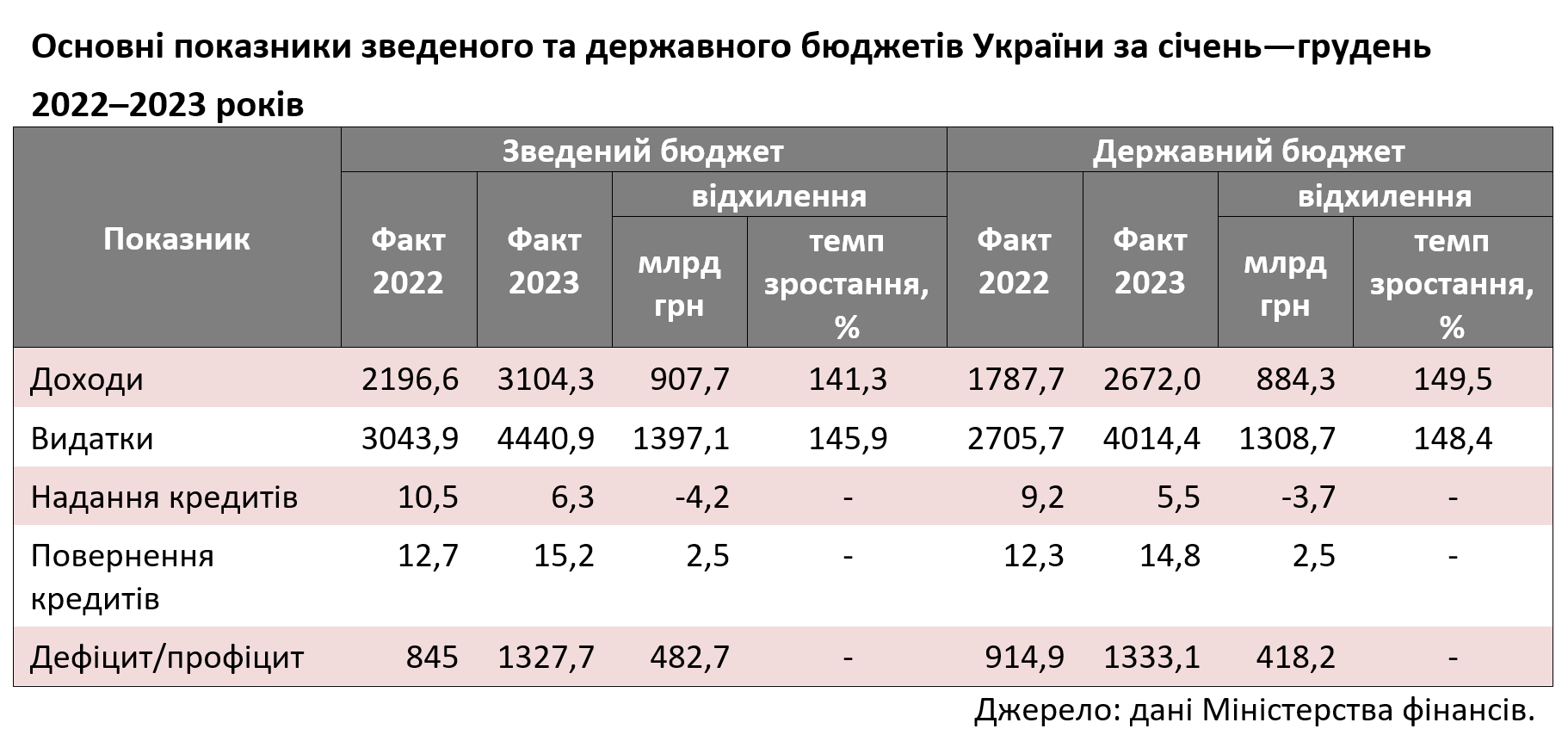

Динаміка виконання зведеного та державного бюджетів України за січень—грудень 2022–2023 років (за даними місячного звіту Державної казначейської служби України від 25.01.2024) свідчить, що загалом бюджет нарощує збори під час війни (див. табл.)

У зведеному бюджеті надходження доходів 2023 року порівняно з 2022-м зросли на 908 млрд грн, або на 141%: з 2,2 трлн до 3,1 трлн грн із одночасним розширенням бюджетного дефіциту на 483 млрд грн (з 845 млрд до 1,33 трлн грн).

Це пояснюється швидшою динамікою витрат порівняно із динамікою зростання доходів: 146 проти 141%, різниця 5%, які пішли в додатковий дефіцит.

З одного боку, це свідчить про високу мобілізацію урядом усіх наявних джерел коштів, враховуючи і міжнародну грантову підтримку (яка входить до структури бюджетних доходів).

З іншого боку, спостерігається вкрай низький показник питомої ваги податкових надходжень, які в структурі загального обсягу надходжень до зведеного бюджету становили до 53%, що є абсолютним історичним антирекордом.

При цьому 33% — це неподаткові надходження (з них 27% — власні надходження бюджетних установ), а також офіційні трансферти від ЄС, США та інших країн — 14%.

До речі, власні надходження бюджетних установ (медицина, освіта) слід також вважати вилученнями з економіки — ці кошти, окрім податків, платяться бізнесом і населенням.

Можна сказати, що з 10 грн надходжень до зведеного державного бюджету 5–6 грн платяться населенням і бізнесом у вигляді податків і ще 3 грн — у вигляді оплати послуг бюджетних організацій. Сукупно до 9 грн. Лише десь півтори гривні — за рахунок грантів країн-донорів.

Податок на додану вартість приносить до скарбниці десь 580 млрд грн на рік, здебільшого це ПДВ, нараховане на імпортні товари. Підвищення ставки на 3% збільшить цей показник на 30 млрд грн (з урахуванням динаміки економіки та інфляції 2024 року).

Єдиний податок 2023 року приніс до місцевих бюджетів 56 млрд грн, тобто з урахуванням інфляції запровадження для ФОПів спеціального військового збору у розмірі 5% (зважаючи на динаміку та інфляцію 2024 року та різних видів стягнення єдиного податку) призведе до отримання додаткових надходжень у розмірі 60–70 млрд грн на рік.

Більш як 100 млрд грн щорічно може принести збільшення військового збору.

Сукупно це дає приблизно ті самі 200 млрд грн, про які говорив Сергій Марченко, але з урахуванням необхідності залучити 400 млрд грн нез’ясованими залишаються джерела для ще приблизно такої ж суми.

За рівнем фіскального навантаження 50% припаде на найманих працівників, 35% — на підприємців і 15% — на кінцевих споживачів, тобто теж на населення.

Чи реальний цей план?

Наведені показники розраховані суто теоретично і не враховують одного ключового чинника — реакції економіки на збільшення податків.

Такою реакцією закономірно буде тінізація, особливо на ринку праці, де вказані процеси посилені мобілізацією персоналу. Тобто у разі кратного збільшення податків бізнес може кратно скоротити офіційні показники і в реальності сплатити ту саму суму податків, що і до «реформи» (а може, і менше).

Крім того, податкові іммобілізаційні ресурси економіки для наповнення бюджету вже і так на максимумі — збільшувати їх за основними напрямами оподаткування (податки на працю, підприємництво, споживання) неможливо.

Усе це нагадує фіскальну модель ХІХ століття, коли війни велися «за податки» і затягування війни призводило до затягування пасків і збільшення оподаткування звичайних людей.

У ХХІ столітті ключовим двигуном зростання економіки є споживання, не є винятком у цьому сенсі й Україна.

Отже, під час кризи (пандемія, війна) держава повинна стимулювати збільшення споживання через зростання платоспроможності населення та інвестиційної активності бізнесу.

Стимулювання процесу споживання та платоспроможного попиту населення (кінцевого споживача) призводить до природного, а не механічного збільшення податкових надходжень до бюджету.

У цій моделі податки на працю необхідно, навпаки, зменшувати, особливо для населення з мінімальним рівнем доходів (частково це завдання виконує запровадження прогресивної ставки «на великі доходи»).

Тобто замість збільшити ставку військового збору можна було запровадити прогресивну ставку на доходи понад 100 тис. грн на місяць. Це дало б змогу зібрати додатково 20–30 млрд грн на рік.

Так само необхідно стимулювати споживання з допомогою зниження ставки ПДВ на соціальні товари (кінцеве споживання): хліб, молоко, яйця, овочі тощо. А також шляхом скасування ПДВ на комунальні послуги. Пільгова ставка ПДВ за такими соціальними товарами та послугами могла б коливатися від 0 до 10% за базової ставки у 20%.

Водночас на товари лакшері, нові автомобілі, придбання дорогої нерухомості, коштовні прикраси можна було б запровадити збільшену ставку ПДВ у розмірі 25–35%.

Крім того, Україна майже не використовує такого інструменту формування бюджету та національного резервного фонду (якого у нас узагалі немає), як експортні мита (хоча Україна є сировинною країною).

Цей вид податку приносить до бюджету жалюгідні 500 млн грн на рік (переважно мита на металобрухт і залишкові мита на насіння соняшнику).

Хоча запровадження ставки експортних мит у розмірі 5–10% могло б принести до 50 млрд грн додаткових надходжень до бюджету (зараз ці кошти осідають на рахунках зернотрейдерів у вигляді надприбутків).

Ще один напрям — це збільшення ренти за видобуток природних ресурсів і поступове скасування нульової ставки ПДВ при експорті сировини (залишити нульову ставку з ПДВ лише за експортом товарів із високим рівнем доданої вартості). Зараз держава відшкодовує на рік приблизно 130 млрд грн ПДВ, переважно бізнесу при експорті сировини. Запровадження ненульової ставки ПДВ за сировинними операціями при експорті дасть можливість накопичити в бюджеті до 100 млрд грн на рік.

Тобто до 170 млрд грн можна знайти, запровадивши оподаткування сировинного бізнесу, який працює на експорт, а також за рахунок додаткового податку на придбання коштовних активів і на великі доходи.

Умовно кажучи, оплата сировинним бізнесом та елітами формування десяти нових бригад, тим більше що служити у них доведеться звичайним людям.

Решту 200 млрд грн можна знайти за рахунок купівлі НБУ військових облігацій у розмірі 50 млрд грн на квартал. Це збільшить інфляцію з нинішніх 4–5% до 10–15%, але дозволить уникнути драконівських податків на працю та підприємництво.

Не найстрашніша ціна.

Увійти за допомогою Google

Увійти за допомогою Google