Падіння цін на нафту робить майбутнє Росії досить похмурим, як і в пізньорадянські часи.

У статті "Кінець Pax Putiniana. 2017", написаній нами у квітні 2014-го, відзначалося, що Радянський Союз розвалився через 12 років після рішення про вторгнення в Афганістан. Росія - не СРСР, і зараз не 80-ті роки ХХ ст. В епоху глобалізації багато процесів різко прискорюються. Тому в Російській Федерації колапс може статися не через 12 років, а всього через три роки після вторгнення в Україну - у 2017-му.

Міністр економічного розвитку Росії Олексій Улюкаєв у листопаді 2014-го оптимістично віщав, що бюджет РФ на 2015-2017 рр. зверстаний на основі прогнозної середньорічної ціни на нафту марки Urals 100 дол. за барель. Але не тільки у 2014-му, коли в червні світові ціни на нафту почали свій рух донизу, а навіть у другому півріччі 2015-го в Росії все ще вважали, що явище це тимчасове, і скоро ціна піде вгору.

24 серпня 2015 р. той-таки О.Улюкаєв прогнозував підвищення у 2016 р. середньорічної ціни на нафту марки Urals до 55 дол. за барель. Головний нафтовик Росії, глава "Роснефти" Ігор Сечин у вересні минулого року повідомив світ про те, що світові ціни на нафту значно зростуть і повернуться до рівня 70 дол. за барель. Однак реальність виявилася інакшою, ніж припускали російські чиновники й топ-менеджери.

Середньорічна ціна на нафту для еталонного в Європі сорту Brent у 2015-му опинилася на рівні 53,52 дол. за барель. Для порівняння: у 2014-му вона становила 89,13 дол., а в щедрому на нафтові доходи 2013-му - 108,88 дол. Ближче до кінця 2015 р. російські офіційні "пророки" стали обережнішими у прогнозах.

Що й зрозуміло - ціни продовжили стрімкий рух донизу, тим більше що вартість російської експортної суміші Urals нижча від еталонного Brent.

На відміну від самовпевнених топ-менеджерів російських держкомпаній і чванливих політиків, окремі російські експерти попереджали кремлівський Олімп про те, що "тучні роки" завершуються, і падіння цін на нафту знаменує собою початок тривалого періоду низьких цін.

У вересні 2015-го на ХХ міжнародному економічному форумі в Криниці (Польща) Центр глобалістики "Стратегія ХХІ" представив прогноз щодо входження світового нафтового ринку в тривалий період волатильних, але низьких цін на нафту. Якщо проаналізувати період, починаючи з 1973 р., коли араби вперше запровадили нафтове ембарго проти Заходу, то впадає в око наявність кількох почергових періодів динаміки нафтових цін. Період 1973-1986 рр. із високими цінами замінюється періодом 1986-2000 рр., коли ціни впали і були переважно низькими, потім період 2000-2014 рр. зі зростаючими й високими цінами на нафту (див. рис.1).

Тривалість цих періодів - 12,5-14,5 років. Можна констатувати, що останній період високих цін трохи затягнувся. Ось він і завершується падінням цін. Настає новий, досить тривалий період волатильних, але переважно низьких цін на нафту, який розпочався в середині 2014 р. Він, імовірно, триватиме до 2027-го.

Усвідомлення у 2015 р. економічним блоком російського уряду того, що низькі ціни - це надовго, примушує шукати варіанти довгострокової стратегії виживання РФ в умовах зменшення базових для бюджету надходжень від експорту енергоресурсів - нафти, природного газу, вугілля.

За даними Федеральної митної служби РФ, у 2012 р. експорт енергетичних продуктів приніс 69,8% загальних доходів російського експорту, в цілому - 366 млрд дол. від загальної суми 524,7 млрд. Експорт нафти приніс 180 млрд, нафтопродуктів - 100 млрд, газу - 63 млрд, вугілля - 13 млрд, електроенергії - 1 млрд.

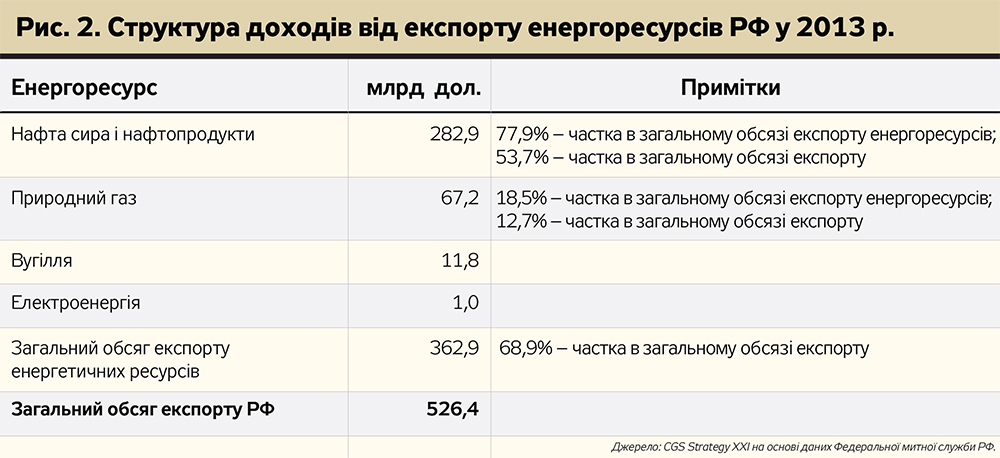

У передвоєнному, останньому з "тучних" років - 2013-му Росія одержала від експорту енергоресурсів 362,9 млрд дол., а це становило 68,9% від загального обсягу експорту. При цьому від експорту нафти й нафтопродуктів РФ одержала

282,9 млрд, газу - 67,2 млрд, вугілля - 11,8 млрд, а електроенергії - 1 млрд дол. (див. рис.2)

На підставі відзначеного факту більш ніж дворазового зниження ціни на нафту у 2015-му, порівняно з 2013-м, а також у зв'язку зі спробою росіян максимально наростити фізичні обсяги експорту можна припустити, що, з урахуванням зниження цін і на інших мінерально-сировинних ринках, падіння вартісного обсягу експорту на 36,6% за 7 місяців 2015 р., недоотримана виручка РФ від експорту енергоресурсів може бути оцінена приблизно у 160-180 млрд дол., порівняно з 2013-м.

Наведені вище дані свідчать, що для Росії експорт нафти і нафтопродуктів є бюджетоутворюючим фактором, тоді як експорт газу призначений для розширення та зміцнення залежності імпортерів через механізм цінових маніпуляцій.

У 2014 р. санкції в нафтогазовій галузі РФ оминули. Цього вдалося досягти завдяки підтримці високої напруги на політичному рівні загрозою зриву поставок газу в ЄС у зимовий період та, не в останню чергу, особистим зв'язкам і впливові партнерських компаній (насамперед німецьких) на політичне керівництво національних урядів та Європейської комісії.

30 жовтня 2014 р., в останні години каденції єврокомісара Гюнтера Еттінгера та президента Жозе Мануеля Баррозу, було підписано невигідне доповнення до контракту на поставки газу в Україну. Україні довелося виплатити значну суму "Газпромові", що сприяло консервації проблем російського монополіста і запевнило Кремль у подальшій доцільності продовження використання енергетичного фронту гібридної війни проти України.

Всупереч очевидному й тривалому зниженню цін на нафту, підгодовані багатомільярдними проектами "друзі Путіна" вперто не хочуть відмовлятися від державної "годівниці", вимагаючи держдопомоги. Найбільш важко керованим стає силовий блок, також щедро фінансований останніми роками під гаслами "відродження" та "вставання з колін".

Фінансування ВПК і силових відомств були тими статтями видатків федерального бюджету, які зростали найшвидше. За оцінками Стокгольмського інституту проблем миру і війни (SIPRI Database 2015), Путін за роки свого правління віддав до рук силовиків 960 млрд дол. Левову частку цих коштів було витрачено після агресії проти Грузії у 2008 р.

Згідно з планами 2013 р. з перспективного федерального планування бюджету на три роки, військові витрати мали зрости з 69 млрд дол. у 2013 р. до 98 млрд у 2016 р. Насправді у 2016 р., згідно з прийнятим бюджетом і передбаченим курсом рубль-долар, військові витрати РФ становитимуть приблизно 50 млрд дол.

Таким чином, падіння цін на нафту ставить РФ перед необхідністю знизити військові витрати. Адже вони стають дедалі більш обтяжливими на тлі різкого зменшення бюджетних доходів. 2016-й може стати своєрідним "рубіконом", коли доведеться або скорочувати військові витрати, згортаючи при цьому найбільш витратні операції та програми, або йти на політичні кроки, які дозволять радикально скоротити внутрішні витрати. А це можливо тільки при "оголошенні війни", різкій мілітаризації економіки для "відсічі зовнішньому агресору".

Хоча загравання з Рамзаном Кадировим свідчить про можливий тренд в останньому напрямі, політичні підходи Кремля до вирішення проблем "тотальною війною", швидше за все, поки що не сформувалися.

Ситуація у вуглеводневому секторі

Міжнародне енергетичне агентство (МЕА) у своєму огляді у 2015 р. відзначає тенденції зниження видобутку на ряді ключових родовищ у Росії: "Ряд зрілих родовищ, операторами яких є найбільші російські виробники, характеризуються прискореним зниженням видобутку. Незважаючи на буріння 800 нових свердловин у першому півріччі 2015 р., видобуток "Роснефти" <...> стійко знижується з початку 2013 р."

Зниження видобутку на родовищах "Оренбургнефти" становить приблизно 10% на рік. Компанія "Самотлорнефтегаз", яка є оператором одного з найбільших у Росії нафтогазових родовищ Самотлор, також зіштовхнулася з прискореним падінням видобутку приблизно на 4% на рік. Інтенсифікація буріння на родовищах у Західному Сибіру, що належать "Лукойлу", пов'язана з падінням видобутку зі швидкістю 8% на рік, порівняно з 2% у 2014 р.

У 2015 р. "Газпром" видобув газу менше, ніж у 1999-му: 414 млрд кубометрів проти 545 млрд. Певним порятунком для компанії стали результати роботи "Газпромнефти" - дочірньої компанії з видобутку нафти.

Завдяки накопиченому технологічному запасові та великій кількості пробурених свердловин, "Газпромнефть" виявилася практично однією з небагатьох російських нафтових компаній, які продемонстрували зростання фізичних обсягів видобутку у 2015 р. Ключовими чинниками стали екстенсивні методи роботи - продовження зростання видобутку нафти на родовищах "СеверЭнергии" ("Арктикгаз") і Оренбурзького регіону, а також на Приразломному та Новопортовському родовищах, отримання операційного контролю в ЗАТ "Нортгаз". Їхній потенціал поточного року істотно скорочується, що, вкупі з падінням прибутку, негативно вплине на можливості компанії продовжувати ефективну роботу.

Можливі сценарії

З огляду на втрати озброєння та техніки російських військ на Сході України в 2014-2015 рр., витрати на сирійську кампанію, утримання Криму та "ДНР"/"ЛНР", а також погіршення соціальної ситуації у зв'язку з падінням рубля та купівельної спроможності росіян, Кремль намагається знайти варіант подальшого розвитку Росії в рамках створеної ним моделі економічного і політичного ладу. Вона цілком вписується в модель "петрократії" - існування та розвитку на основі доходів від видобутку і продажу вуглеводнів.

Аналіз матриці можливих варіантів дозволяє згрупувати кілька різноймовірнісних сценаріїв дій РФ в умовах низьких цін на нафту.

Сценарій 1. "А може, пронесе". Ставка на "а може" актуальна в Росії в усі часи. Як правило, вона не спрацьовує, однак постійно є у владному арсеналі засобів. Невживання заходів у другому півріччі 2014-го і в першому 2015-го в надії на "пронесе" призвело до того, що, наступивши черговий раз на граблі "а може", довелося перейти до сценарію 2 - нарощування фізичних обсягів експорту нафти.

Сценарій 2. "Роблю як саудити". У грудні 2015 р. Росія наростила на 26% фізичний експорт нафти, порівняно з груднем 2014 р. Зрозуміло, це тільки посприяло закріпленню спадного тренду на світовому нафтовому ринку. А тут ще Іран зі знятими санкціями та додатковими обсягами нафти, які викидатимуться на ринок у 2016-му. Європейський ринок стає майданчиком жорсткої боротьби між Саудівською Аравією, Росією та Іраном за споживачів.

Саудівська Аравія, яка тривалий час була орієнтована переважно на азійські ринки, з 2015 р. почала розширювати свою ринкову нішу в Європі. Іран також заявив про наміри відновити свою частку в поставках на ринок ЄС.

За таких обставин Росії залишається тільки демпінгувати, оскільки потіснити Іран і Саудівську Аравію на азійських ринках їй не вдасться, бо інфраструктурно й логістично російський нафтоекспорт прив'язаний до Європи. А ціновий демпінг означає дальше зменшення надходжень від експорту. Та й саудити з іранцями володіють не меншим, ніж російські компанії, потенціалом для демпінгу.

Правда, російським нафтоекспортерам вдалося запобігти переходу польських НПЗ на нафту з Саудівської Аравії завдяки істотним знижкам і щедрим комісійним.

Колишній міністр фінансів Польщі Войцех Ясинський, впливовий політик із нині правлячої партії "Право і справедливість", замінив на посаді керівника найбільшого польського нафтопереробника PKN Orlen Яцека Кравца. Останній успішно провів переговори з державною компанією Саудівської Аравії Saudi Aramco не тільки про закупівлю нафти, а й про довгострокову співпрацю. Символічний танкер із саудівською нафтою прибув на термінал у Гданську. Але наприкінці 2015 р. нове керівництво компанії підписує 3-річний контракт, у якому обсяги закупівель нафти в Росії не тільки не зменшуються, а, навпаки, - збільшуються з

18 млн т до 25,2 млн.

Звісно, такий підхід офіційно пояснюється суто комерційними мотивами. Але можна тільки припускати, що з російського боку це були традиційні "пропозиції, від яких неможливо відмовитися". Така корпоративна політика загрожує і курсу Литви на припинення енергозалежності від РФ, оскільки планується істотне збільшення переробки російської сировини на НПЗ у Мажейкяє, що належить PKN Orlen.

Сценарій 3. "Залитися бензином". На тлі істотного падіння цін на сиру нафту цілком логічно було б підвищити переробку та поставки готових нафтопродуктів. Цим Росія могла б зразу ж досягти кількох цілей:

- зменшити експорт нафти, створивши її дефіцит на європейському ринку;

- підвищити витрати європейських НПЗ, вимушених перебудовуватися під нові сорти нафти;

- демпінгувати цінами на нафтопродукти, що створить додаткові проблеми для європейської нафтопереробки.

Ідея не нова. Але, як відзначається в дослідженні російського галузевого інституту "ВНИПИнефть", "на даний час технічний рівень більшості російських НПЗ не відповідає передовому світовому рівню".

За оцінками аналітиків Goldman Sachs, російська нафтопереробка навіть більш чутлива до падіння цін на нафту, ніж видобуток. Точка беззбитковості навіть для порівняно сучасних НПЗ коливається в межах 20-25 дол. за барель. Це пов'язано з особливостями податкової системи - наявністю диференціалів між ставками експортних мит на сировину і нафтопродукти.

У 2016 р. частина нафтопереробки буде збитковою, що змусить нафтові компанії витрачати частину експортної виручки на їх субсидування. В таких умовах мало хто вкладатиме великі обсяги інвестицій, щоб забезпечити НПЗ установками для глибокої переробки вуглеводневої сировини. Навіть без західних санкцій це було досить трудомістко, капіталоємно й непросто.

Відповідні програми модернізації НПЗ реалізуються в рамках корпоративних стратегій великих російських компаній. Планується, що до 2019 р. вдасться збільшити потужності нафтопереробки на 28,4 млн т. За період 2010-2014 рр. це вдалося зробити на 27,9 млн т, але, порівняно із загальним обсягом переробки - 294,4 млн т і загальним обсягом видобутку нафти - 526,6 млн т (за даними за 2014 р.), ця модернізація принципово картини не змінить.

Сценарій 4. "Із Заходу на Схід". У середині минулого десятиліття тодішній голова російської нафтотранспортної монополії "Транснефть" Семен Вайншток немало висловлювався на тему переорієнтації нафтових потоків із Європи на Схід: "Перегріті західні маршрути й перегодована Європа заважають сьогодні нафтовикам вигідно експортувати нафту. І наше завдання - дати нафтовикам можливість вибирати та змінювати напрямки експортних поставок".

Нафтопровідну систему Східний Сибір-Тихий океан побудували за китайські кредити, але принципово ситуації вона не змінила. Росія як була, так і залишилася і за обсягами реалізації, а головне - інфраструктурно прив'язаною до європейського ринку. На рівні російського уряду ще 2004 р. ухвалили рішення про розширення наявних трубопровідних потужностей у східному напрямку, а також про реконструкцію наявних і будівництво нових об'єктів нафтотранспорту, щоб уможливити перекидання частини нафтоекспорту із Західного Сибіру на східний напрямок. Але кінцевий термін реалізації цих досить витратних проектів - 2025 р. А в умовах низьких цін і тривалого періоду повернення інвестицій завершення цих проектів може відкластися ще років на 5-10.

Сценарій 5. "Політика (при)відчинених дверей". Росія могла б піти на (при)відкриття для закордонного капіталу своїх вуглеводневих "комор". Однак в умовах санкцій із боку Заходу це неможливо.

Та навіть якщо припустити, що санкції буде знято або пом'якшено, то в умовах низьких цін на нафту ці "комори", розміщені у віддалених регіонах Західного і Східного Сибіру, Далекого Сходу та Арктики, вочевидь будуть менш привабливими ніж, наприклад, родовища в Ірані. Де, до всього іншого, немає екстремальних кліматичних умов, як у російському Заполяр'ї.

Китай міг би стати замість Заходу джерелом інвестицій у російський видобуток вуглеводнів. Він до цього й схилявся. Але в нинішньому становищі Пекін, швидше, віддасть перевагу Центральній Азії. А якщо економіка Китаю піде в рецесію, то це автоматично призведе до подальшого падіння цін не тільки на вуглеводні, а й на інші сировинні позиції, що зменшить надходження від російського сировинного експорту і знизить імовірність рятівних китайських інвестицій для РФ.

Про інших членів БРІКС як потенційних альтернативних західним інвесторів у Росію говорити не доводиться. "Булька" БРІКС, надута значною мірою пропагандою Кремля і страхами Заходу, луснула.

Та й союзники Росії - Китай і Іран - піднесли Москві неприємний подарунок, сформувавши стратегічний альянс і зміцнивши його проектами масштабного економічного співробітництва: будівництва китайцями двох АЕС в Ірані і довгострокових поставок іранської нафти в Китай. Тобто китайські гроші підуть в Ісламську республіку, і при цьому КНР "відкусить" частину іранських атомних замовлень, на які претендувала РФ.

Сценарій 6. "Системні реформи". Цей сценарій передбачає вихід із ресурсної залежності російської економіки. Про нього в Москві починають говорити щоразу, коли падають глобальні сировинні ринки. Досить згадати Гайдара і його команду реформаторів, які намагалися перебудувати РФ після економічного краху СРСР, що стався внаслідок падіння нафтових цін у середині 80-х.

На недавніх гайдарівських читаннях у Москві було навіть заявлено про 2030 р. як про термін, до якого Росія має трансформуватися. Російський міністр економічного розвитку Улюкаєв описав це так: "Країна 2030 р. - це країна, де, будемо вважати, комфортно… Це країна, в якій ніхто не заплатить жодної копійки податку, не отримавши від держави послугу відповідної кількості і якості за свої заслуги. Нарешті, як мені здається, це країна, в якій нікого не цікавитиме питання, скільки сьогодні коштує нафта і який сьогодні курс долара до рубля".

Швидше за все, такий підхід не стане домінуючим, оскільки ліберали, в традиційному російському сприйнятті символізують шлях у нікуди. "Реформи Гайдара завдали Росії шкоди, яку можна порівняти з навалою Гітлера", - це не тільки оцінка діячів Ізборського клубу, це думка, що домінує в російському суспільстві.

Тому, швидше за все, системні реформи обмежаться розпродажем решток держвласності - "Роснефти", "Сбербанка", ВТБ, створивши ілюзію реформ і ще один привід для російської пропаганди та захоплених криків із Заходу про те, що Росія повертається на шлях лібералізму. Такий тимчасовий імідж цілком влаштує Кремль - створити ілюзію для західної спільноти, щоб добитися зняття санкцій.

Сценарій 7. "Мы на горе всем буржуям мировой пожар раздуем". Ці рядки О.Блока якнайкраще передають не тільки налаштування на світову революцію, яке панувало в Росії після більшовицького перевороту 1917 р., а й традиційну російську психологію - "зробити на зло", "надавати тумаків", "показати кузьчину мать".

Багато персон російського правлячого класу самі зараз є тими буржуями, обожнюють мати нерухомість у Європі і США. Проте "Гейропу" вони готові стерти з обличчя Землі. Цей сценарій передбачає генерацію нестабільності в зовнішньому світі, і насамперед у регіоні основного виробництва та експорту нафти - Перській затоці.

Інтервенція в Сирію - це не тільки спроба врятувати режим Асада. Це ще прагнення закріпитися на Близькому Сході, щоб упритул зайнятися Саудівською Аравією і Катаром, які, в уявленні Кремля, є "спонсорами ісламського тероризму". Ці дві країни - ключові гравці на глобальних ринках нафти й СПГ, відповідно. Коли щось відбувається в цих країнах - ринок одразу ж відреагує зростанням цін.

Який же зі сценаріїв стане основним? Перший - уже в минулому. Третій і четвертий - потребують багато часу та грошей, а цього немає. Шостий сценарій - імовірний. Але, швидше за все, буде тільки бутафорським (або з часом скотиться до "потьомкінського села"). Однак його всіляко вітатимуть у Римі, Парижі, Берліні. Окремо стоїть п'ятий сценарій: у Кремлі, можливо, і взяли б його, та істеблішмент нікого не хоче підпускати до "вуглеводневих комор", із яких годуються Путін і його друзі.

Отже, залишаються два сценарії - другий і сьомий. Другий зараз реалізовується. Але не тому, що це вибір Росії, а тому, що нічого іншого не залишається на тлі стратегії Саудівської Аравії. До того ж Ер-Ріяд оголосив про масштабну реформу, що ставить за мету кардинальну перебудову економіки з її виходом із нафтової залежності. Але йти в чужому фарватері - це не той сценарій, який повністю влаштовує Кремль. Росія спробує домовлятися з ОПЕК про спільні дії на зниження видобутку. Коопераційний сценарій Росія - ОПЕК (восьмий) може розглядатися. Але він навряд чи стане для РФ привабливим: там треба поступатися іншим, а до цього в Кремлі не схильні.

Ризикнемо припустити, що базовий сценарій Кремля - сьомий. У тому числі й тому Росія пішла на інтервенцію в Сирії: їй потрібна постійна присутність на Близькому Сході, потрібен плацдарм для дій у регіоні. Варто звернути увагу, що опублікований текст договору про розміщення авіаційної групи Повітряно-космічних сил (ПКС) РФ на території Сирії має безстроковий характер. Тобто Росія вважає, що прийшла в цю арабську країну назавжди.

Звісно, плацдарм у вигляді Народно-демократичної республіки Ємен був би більш підходящим для дестабілізації Саудівської Аравії. Але ця можливість залишилася в минулому. Зате сучасний фрагментований Ємен із досить сильним іранським впливом є непоганим інструментом для проксі-війни проти королівства нафти і піску.

Як можна "роздмухати пожежу" на Аравійському півострові, намагаючись при тому залишитися в тіні, та ще й домогтися зняття санкцій? Наведемо лише кілька з можливих варіантів.

Іран, як відомо, досить системно дестабілізує Саудівську Аравію, використовуючи шиїтський чинник у цій країні, і Ємені, намагаючись добитися політичного, а з часом - і економічного колапсу Королівства саудитів. Другий спосіб (паралельний) - кібератаки на саудівську нафтовидобувну й транспортну інфраструктуру. Іран у цьому вже був помічений. Та й Росія, якщо взяти до уваги почастішання кібератак на об'єкти української енергетичної інфраструктури, не стоятиме осторонь.

Є ще один сценарій, який не слід зараховувати до розряду гіпотетичних, оскільки надто вже багато "чорних лебедів" з'явилося у світі останніми роками.

В одній із торішніх доповідей Дослідницької служби конгресу Сполучених Штатів зазначалося, що Пакистан є притулком для кількох терористичних угруповань. У доповіді також відзначається, що гіпотетична можливість бойовиків заволодіти ядерною зброєю, технологіями і матеріалами з Пакистану викликає велику стурбованість із боку США.

ІДІЛ торік заявляла, що може одержати в найближчі 12 місяців ядерну зброю з Пакистану. Очевидно, використовуючи бізнес, близький до корумпованих пакистанських чиновників. Ще у 2008 р. американські експерти дійшли висновку, що через 5 років імовірність теракту з використанням зброї масового ураження перевищить 50%. Висновок західних експертів досить однозначний: доступ екстремістів до ЗМУ - лише справа часу, і її застосування будь-де і проти будь-кого залежить від характеру, складу розуму, психології угруповання. І цю тему російські ЗМІ останнім часом не залишають поза увагою. Мабуть, невипадково.

Найбільший у Саудівській Аравії нафтотермінал Рас-Танура (майже 3/4 саудівського нафтоекспорту проходить через цей термінал потужністю 300 млн т перевалки на рік), на загальне визнання фахівців із питання безпеки критичної енергетичної інфраструктури, - найбільш уразливе місце саудівського нафтового сектору: "Вирубати нафтову інфраструктуру Королівства - це те ж саме що вбити рибу гарпуном у діжці. Це не питання можливості, це питання того, наскільки добрі ваші підривники і наскільки хороший той матеріал, яким ви їх забезпечили".

І ось уявіть собі ситуацію: на нафтотерміналі Рас-Танура підривають ядерний боєзаряд. Причому порівняно невеликої потужності - не більше "хіросімського". Цього виставить не тільки для тривалого виведення з ладу терміналу, а й обвалу нафтового експорту Королівства, а також різкого повернення глобального ринку до зростання цін.

Головне тут - тривалий характер наслідків: після ядерної атаки термінал не вдасться відновити швидко. Нафтовий ринок відреагує негайно і зберігатиме, як мінімум, підвищений рівень ціни, якщо фактор впливу буде довгостроковим. Це саме те, що потрібно Кремлю.

Побоювання, що росіяни можуть застосувати тактичну ядерну зброю на Близькому Сході, - не данина порожнім міркуванням. Адже Кремль для реалізації цього рішення має і технологічні можливості, і підготовлені сили спеціального призначення.

Не нафтою єдиною...

Базовий ресурс Кремля в умовах зниження і низьких цін на нафту - це друкарський верстат Центробанку з перспективою перетворити росіян на рублевих мільярдерів. Тут є приклад для наслідування - Зімбабве. Другий ресурс - масована пропаганда в дусі "Батьківщина в небезпеці, скрізь вороги, тому треба й далі гуртуватися навколо лідера", "є Путін - є Росія, немає Путіна - немає Росії!"

Третій, але не менш значущий, - це репресивний ресурс. Незважаючи на зниження чисельності сил правопорядку і працівників спецслужб на початку десятих, Росія залишається одним зі світових лідерів за кількістю поліцейських на душу населення, а сукупні витрати на оплату праці стражів порядку останніми роками значно зросли.

За даними Союзу адвокатів Росії, у 2013 р. чисельність поліцейських сил у РФ становила 634 чол. на 100 тис. населення, тоді як рекомендована ООН середня кількість поліцейських - 222 чол. на 100 тис. населення. Попереду РФ за цим показником Білорусь, Північна Корея і ряд екзотичних острівних держав. При цьому, правда, в Москві забувають давню істину: на багнети можна спиратися, але сидіти на них не можна.

Однак на цих "трьох китах" і базується уявлення Кремля про те, як пройти глобальний нафтовий шторм. Чи вдасться РФ це чи ні, для України і Європи суті речей не змінює. У кожному разі, з петрократією Путіна чи без неї, Росія ще довго залишатиметься глобальним Мордором і викликом для світу у всіляких версіях, полюси яких - північнокорейська і сомалійська моделі з відповідними ризиками та загрозами. Ось із цього треба виходити й будувати довгострокові стратегії, а не чекати кончини петрократії в Росії.

2017 р. стане точкою біфуркації для Росії. Але кінець петрократичного проекту автоматично не означає кінця історичного імперського проекту, як і кончина СРСР не стала його кінцем. Чи можна розтрощити цю петрократичну "твердиню", вирішивши історичне завдання запобігти імперським рецидивам на майбутнє? Так, це можливо. Варто згадати, що все тверде є крихким. Просто треба вдарити в "точки крихкості".

Увійти за допомогою Google

Увійти за допомогою Google