На тлі продовження децентралізації в Україні для частини народних обранців знову стало актуальним класичне бажання забрати у багатих і поділити на всіх. Минулого місяця до Верховної Ради надійшла ціла низка законопроєктів, що пропонують нові/старі підходи до розподілу податків між місцевими бюджетами.

Мова не тільки про зміну ставки податку на доходи фізичних осіб (ПДФО, одного з основних державних податків), перегляд існуючого порядку його адміністрування, а також про пропорції відрахувань ПДФО до державного, обласного, районного бюджетів і бюджетів територіальних громад. В епіцентрі обговорення — новації, що стосуються зміни місця перерахування ПДФО до місцевих бюджетів.

Якщо зараз ПДФО зараховується до місцевих бюджетів за місцем реєстрації роботодавця, то в стінах парламенту досить активно дискутується можливість його сплати за місцем проживання платника податку. Або за місцем відокремленого підрозділу, де здійснюється безпосередньо діяльність працівника. Це може спричинити справжню революцію в фінансовій системі країни. Щоправда, без прорахованих наслідків.

Тому що в пошуках інструменту, здатного справедливо обмежити доходи до бюджетів Києва та обласних центрів, де традиційно реєструється бізнес, і дати можливість фінансово задихати дрібнішим громадам, головне не наламати дров. Точніше, не зламати вже сформовану збалансовану систему. Адже на тлі тотальної некомпетентності в системі державного управління це може завдати по ній ще одного удару з непоправними наслідками.

Рецепт №1: 50% на 50%

Основний законопроєкт №5244 вноситься 26 народними депутатами на чолі з Олегом Кулінічем і Ніною Южаніною. Ним пропонується здійснити кардинальні новації в сфері розподілу ПДФО, який є на сьогодні основою місцевих бюджетів. Зараз він зараховується до бюджету місцевої громади за місцем реєстрації підприємства, де працює працівник. Автори вважають, що місце роботи та місце проживання працівника доволі часто не збігаються, тому за місцем проживання місцевий бюджет недоотримує надходжень від ПДФО, отже, автори пропонують 50% цього податку сплачувати за місцем реєстрації підприємства (його підрозділу), а 50% — за місцем реєстрації працівника, тобто буквально за його податковою адресою. Чому саме так, а не інакше, чому не 60% на 40% або 25% на 75%? На це запитання відповіді немає, і пропозиція авторів не підкріплена жодними розрахунками.

Друга новація стосується сільгоспвиробників, у цьому разі також пропонується зараховувати за місцем реєстрації таких підприємств лише 50% ПДФО його працівників, а ще 50% — за місцем розташування земельної ділянки.

Якщо друга ідея виглядає цілком логічною — доходи від земельної ділянки мають приносити користь тим громадам, на території яких вона розташована, то перша є логічною лише на поверхневий погляд.

По-перше, міста завжди були реципієнтами робочої сили з навколишніх і віддаленіших територій, це характерно не лише для України, а й для усього світу, однак дискримінаційні заходи щодо міст із боку центральної влади в історії невідомі. Понад те, такі заходи матимуть руйнівні наслідки для бюджетів міст, особливо великих. У Києві, приміром, при офіційній чисельності зареєстрованого населення менш як 3 мільйони осіб фактично проживають на постійній основі понад 4 мільйони осіб. Реалізація запропонованих у законопроєкті новацій призведе до скорочення податкової бази ПДФО на 25%, а власне надходжень до бюджету міста — приблизно на 12,5%. Те саме відбудеться в усіх обласних центрах і великих містах країни.

Окрім того, слід урахувати падіння доходів міських бюджетів через переформатування адреси надходження ПДФО, який сплачують жителі навколишніх громад, що лише працюють у містах. У Київ щодня приїздять на роботу 560 тисяч осіб — третина населення Київської області. Всі вони користуються транспортною, соціальною та інженерною інфраструктурою столиці, то що, за це не треба платити до міського бюджету?

Виникає запитання: якою буде реакція міської влади на різке скорочення доходів від податків тих, хто живе в місті та користується міськими благами? Зрозуміло, якою — дискримінаційні заходи щодо всіх, хто офіційно не зареєстрований. І це логічно, оскільки знизяться доходи бюджету, й таких жителів просто не буде за що утримувати…

Є і друге запитання: чи отримають якусь вигоду незареєстровані жителі міст, якщо половина їхнього ПДФО піде туди, де вони зареєстровані, але не живуть? Питання риторичне, бо насправді вони лише програють…

Однак найбільш небезпечне інше. Запровадження цих «новацій» матиме згубні наслідки для громад — донорів робочої сили. Чому? Вони, а особливо їхні голови будуть повністю демотивовані щодо зростання потенціалу громади. Навіщо розвивати власну економіку, шукати місцеві переваги, будувати локальну згуртованість, заохочувати інвестиції, створювати нові підприємства, реалізовувати культурні та соціальні проєкти? Треба робити все навпаки — направити якомога більше людей на заробітки, гроші (у вигляді ПДФО) потечуть рікою, а витрачати їх… не буде на кого, — всі ж роз’їхалися! Ідеальні умови для дерибану бюджету. Особливо коли активні члени громади (потенційні контролери місцевої влади) поїхали куди подалі. Усе це вестиме такі громади до економічного та соціального занепаду.

Нарешті, останній аргумент, і пов’язаний він з адмініструванням цього податку. В разі розподілу 50 на 50 навантаження на бухгалтерські підрозділи підприємств зросте в прямій пропорції до кількості працівників на ньому. Понад те, можливі зміни податкових адрес працівників потребуватимуть щорічного проведення звірок за адресами реєстрації, а фактично перевірки даних усіх платників податків у країні! Це величезна робота, яка ляже додатковим тягарем на бухгалтерів та податківців.

Альтернативні самі до себе

За радянських часів ходив анекдот:

— Рабінович, ви як член партії маєте власну думку?

— Маю, але я з нею не згоден.

Така ж ситуація виникла, коли через два тижні після внесення основного законопроєкту №5244 його автори Ніна Южаніна та Олег Кулініч (з дещо іншим колективом співавторів) внесли альтернативний до свого власного проєкт закону №5244-2. Тепер вони запропонували два способи сплати податку за вибором (позначено мною. — О.С.) податкового агента:

1) 100% суми нарахованого податку сплачується за місцезнаходженням юридичної особи, де працюють фізичні особи — платники податку;

2) сума нарахованого податку сплачується у такому співвідношенні: 50% — за податковою адресою платників податку, а 50% — за місцезнаходженням юрособи-роботодавця.

Це, так би мовити, light-версія. Очевидно, автори зрозуміли, що реальність набагато різноманітніша, ніж вони намалювали у своєму початковому проєкті.

По-перше, справді є міста-реципієнти трудових ресурсів на довгостроковій основі, до яких люди переїздять для роботи на невизначений час, — Київ, Харків, Одеса, Дніпро та інші великі міста. В цьому разі вони фактично не користуються інфраструктурою та публічними послугами тих громад, звідки приїхали, тому передавати їх ПДФО в ці громади позбавлено жодного сенсу, — вони цими коштами все одно не зможуть скористатися.

По-друге, є міста-центри щоденної маятникової міграції робочої сили, їх у країні дуже багато. В цьому разі працівники користуються інфраструктурою обох громад — і там, де працюють, і там, де ночують. Визначити відсоток користування послугами в кожній громаді в загальному випадку неможливо. Хто сказав, що це саме 50% на 50%?

По-третє, є громади, де питання трудової міграції взагалі не стоїть, — усі працюють на місцевих підприємствах і бізнесах, у цьому разі розподіл ПДФО навпіл просто позбавлений сенсу, — це перекладання з однієї кишені в іншу, завантаження зайвою роботою бухгалтерів і податківців.

Отже, накинути одну модель розподілу ПДФО на всі три перелічені вище випадки апріорі неможливо, але чи вирішить це питання варіант, запропонований в законопроєкті №5244-2? Тут ми наражаємося на такі ризики.

По-перше, автори пропонують віддати вирішення способу сплати ПДФО на вибір податковому агенту, себто господарям підприємства. Така ситуація створює для останніх спокусу шантажувати місцеву владу для отримання певних преференцій. Понад те, працівники таких підприємств більше залежні від своїх роботодавців, ніж від місцевої влади, отже, вони також зазнаватимуть тиску з боку своїх роботодавців.

По-друге, реалізувати другий варіант розподілу 50% на 50% також украй складно. Мало того, що на це має погодитися господар підприємства, так ще й треба, аби всі співробітники написали відповідні заяви. В тому випадку, коли частина їх напише, а частина — ні, постає запитання: який варіант розподілу має працювати? Тут законопроєкт просто не має правової визначеності. Якщо не всі працівники написали відповідні заяви, то неможливо зрозуміти, діє перший варіант розподілу чи другий?

Цьому дам, а цьому не дам!

Намагання зробити не себе, а інших незнайомих людей багатими виглядає принаймні підозріло, але факт залишається фактом: на тему ПДФО було внесено ще один альтернативний законопроєкт — №5244-1. Його автори пішли ще далі: запропонували віддати вирішення питання вибору самому платнику податку. Це, на їхню думку, видається «оптимальним законодавчим рішенням». При цьому вони посилаються на «досвід країн із розвиненими інститутами місцевого самоврядування» (нібито в Україні вони нерозвинені!).

Насправді природною своєрідністю місцевого самоврядування в різних країнах є те, що їхні моделі сформувалися історично та незалежно, тому вони мають доволі мало схожих рис, окрім найзагальніших. Так само своєрідно формувалися й системи місцевих бюджетів. У значній кількості країн податок на доходи фізичних осіб входить до загальної системи прибуткових податків і в чистому вигляді відсутній. Це, приміром, Франція, Угорщина, Словаччина, Чехія. В цих країнах основою формування доходів місцевих бюджетів є податок на нерухомість: у Франції — 44%, Словаччині — 65, Чехії — 58%.

Значною є частка власне ПДФО в доходах місцевих бюджетів лише в Італії — 24%, Польщі — 51 та Україні — 63%, отже, говорити про «ефективність спрямування ПДФО до місцевих бюджетів» є принаймні перебільшенням.

Також говорити, що вибір працівником податкової адреси для справляння ПДФО є «вагомим стимулом активності громад у створенні комфортних умов життя населення», не зовсім коректно, оскільки громада навряд чи має реальний вплив на рішення окремого свого члена щодо адреси сплати цього податку.

До того ж платник податку опиниться перед непростим вибором: якщо він не сплачуватиме його в ту громаду, де працює, то вона також потерпатиме від нестачі надходжень до бюджету. В будь-якому разі одна з громад буде у виграшу, а інша — в програшу. Навіть якщо частина платників податку змінять адресу зарахування, а частина ні, це не вирішить проблеми наповнення місцевих бюджетів. Очевидно, розв’язання проблеми слід шукати у зовсім іншій площині — через механізми агломерації, коли кілька громад об’єднують свої зусилля для реалізації спільних інфраструктурних проєктів. В Україні для цього створено механізм співробітництва територіальних громад і встановлено форми такого співробітництва у відповідному законі.

Слід також врахувати, що працівник, який має намір змінити адресу сплати ПДФО, відразу підпадатиме під адміністративний тиск з боку керівництва підприємства, де він працює. Тож наражати його на такий тиск є вкрай сумнівним, більш послідовно та принципово було б вирішити це питання самій Верховній Раді. Доручати ж це платнику податків — значить, ставити його перед складною дилемою, оскільки він здебільшого не має достатньої інформації, досвіду та знань, щоб зробити свідомий вибір.

Апофеоз або апофігей простих рішень

У пересічного читача може скластися враження, що система місцевих бюджетів в Україні вкрай недосконала, а на прикладі розподілу ПДФО — ще й «несправедлива». Натомість з 2014 року, з початку фінансової децентралізації, працює механізм горизонтального вирівнювання доходів місцевих бюджетів, через який диспропорції доходів різних бюджетів згладжуються. Його суть зрозуміла з наведеного рисунка.

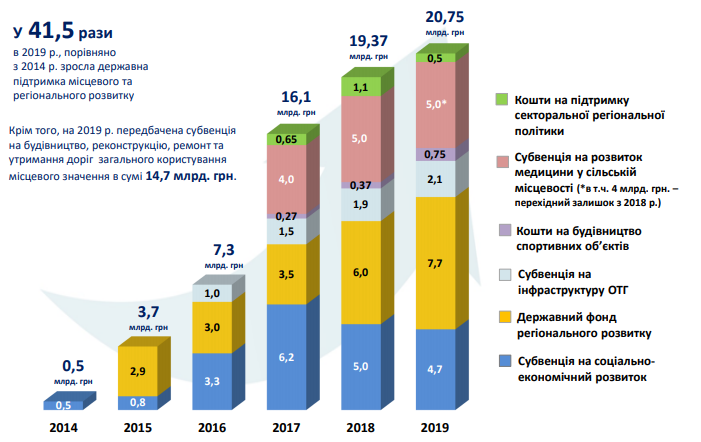

Окрім того, існує ціла низка бюджетних інструментів, які дають можливість громадам отримувати додаткові кошти, не пов’язані з власними податковими надходженнями. Це кошти на підтримку державної секторальної політики, субвенція на розвиток медицини у сільській місцевості, кошти на будівництво спортивних об’єктів, субвенція на інфраструктуру ОТГ, субвенція на соціально-економічний розвиток і, нарешті, кошти Державного фонду регіонального розвитку. На рисунку нижче наведено відповідні показники.

А от реалізація запропонованих новацій (згаданими вище законопроєктами) надзвичайно ускладнить, а в окремих випадках повністю зруйнує механізм бюджетного вирівнювання та планування. Якщо ПДФО буде зараховуватися за місцем розташування підприємства, то спрогнозувати надходження до місцевого бюджету доволі просто. А от коли надати право кожному працівнику самостійно визначати громаду-реципієнта та можливість змінювати її кожен рік, то спланувати, скільки платників ПДФО буде в кожній громаді та, відповідно, підрахувати надходження до кожного місцевого бюджету стане просто неможливо.

Пропозиція «простих рішень» — давайте перестанемо стріляти! — набула в країні розмаху епідемії COVID-19. Це зворотний бік непрофесійності. Пропозиція розподілу ПДФО 50% на 50% — це, власне, рецепт незабутнього Шарикова: відібрати й поділити.

Тож не будемо наслідувати літературного героя часів махрового «совка» та чіпати те, що нормально працює.

Політичні ж прагнення Зе!команди (щодо реалізації хоч якогось з цих законопроектів) також цілком зрозумілі — треба послабити позиції мерів великих міст, які користуються довірою виборців та найкращим чином проявили себе в боротьбі з епідемією COVID-19 (на відміну від центральної влади). Адже серед цих мерів може з’явитися реальний конкурент Зеленському на наступних президентських виборах.

Більше статей Олександра Сергієнка читайте з посиланням.

Увійти за допомогою Google

Увійти за допомогою Google