Після того, як в України з'явився однозначний орієнтир - Європейський Союз, стали зрозумілими й правові орієнтири - директиви ЄС. Саме з урахуванням європейських стандартів і законодавства ми мусимо розбудовувати як країну загалом, так і фондовий ринок.

При цьому слід зважати на те, що повна імплементація європейських норм, зокрема, на фондовому ринку не лише потребує певного часу, а й буде пов'язана зочевидними складнощами для учасників ринку. Зрозуміло, що ці складнощі вирішувані, зрозуміло, що іншого шляху в України немає. Однак слід попередньо розуміти масштаб і сутність проблем.

Цей огляд анонсує серію статей, які, скоріше за все, мають полемічний характер, однак метою яких є висловити виключно позицію авторів з того чи іншого питання, а швидше, об'єктивно констатувати ситуацію. Це може стати базою для планування середньострокових кроків з реформування фінансового ринку.

Спробуймо об'єктивно оцінити тенденції, які впливали на український фондовий ринок протягом останніх років. Йдеться про невідповідність певного звуження ринку, з одного боку, та постійного підвищення регуляторного навантаження - з іншого.

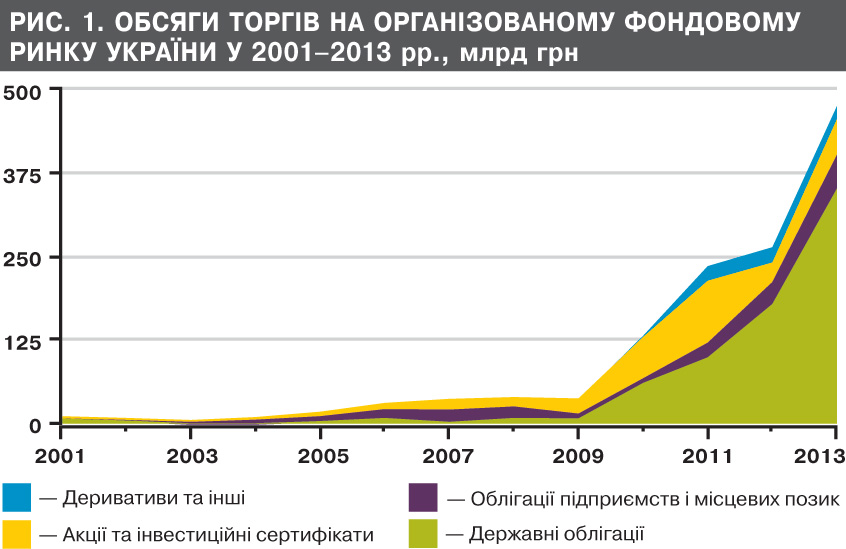

На перший погляд, складно казати про звуження ринку на тлі зростання його біржового сегмента на 80% лише за останній рік, порівняно з 2008–2009 рр. - у 13 разів, а з 2001 р. - у 51 раз (найбільше в сегменті облігацій підприємств і місцевих позик - у 406 разів, див. рис. 1). Натомість зменшується значущість недостатньо прозорого та регульованого позабіржового ринку, обcяги якого у 2009–2012 рр. перевищували ВВП (див. рис. 2).

Однак однозначно скорочується кількість професійних учасників, емітентів акцій (фактично спостерігається закономірна активізація роботи регулятора щодо виведення з ринку емітентів, які все ще не виконали законодавчих вимог). Спостерігається розчарування в ефективності інститутів спільного інвестування (ІСІ). Не справдилися надії на позитивний вплив на ринок з боку страховиків (не так давно бізнес з управління активами страховиків вважався перспективним, а за фактом ринок отримав досить дивну структуру таких портфелів). Не найкращим чином вплинули на ринок корпоративні дефолти, кількість яких зросла в період активної фази кризи. Не стала драйвером ліквідності й іпотека - ринок, напевне, не все можливе зробив для популяризації іпотечних цінних паперів, але й держава могла би бути більш активною у підтримці будівництва - мабуть, найбільш національної галузі економіки.

Не все було так погано - дуже активно розвивався сегмент державних цінних паперів (рис. 1). Зростала ліквідність і диверсифікація видів ОВДП, централізувалися депозитарна та клірингова системи, а відповідно, було створено передумови для спрощення доступу населення до торгів інструментами державного боргу. Йдеться не лише про ОВДП, а й про випуск казначейських зобов'язань, що може надати ринку цікавий і перспективний фінансовий інструмент (особливо на тлі змін підходів до оподаткування населення). Їх було випущено у документарній формі, що досить традиційно, але ж світ змінюється, домінують електронні форми комунікацій і трансакцій, тож, можливо, в перспективі при випуску казначейських зобов'язань можна врахувати сталу тенденцію щодо переходу до винятково бездокументарної форми обігу цінних паперів.

З іншого боку, важко не помітити значне підвищення регуляторного навантаження. Прикладів безліч. Це постійне посилення ліцензійних вимог, зростання регулярності та докладності звітності і внутрішнього обліку, стислі терміни впровадження міжнародних стандартів фінансової звітності (МСФЗ), вимоги до бухгалтерів профучасників, пруденційні нормативи, впровадження внутрішніх аудиторів і корпоративних секретарів, регулювання зовнішніх аудиторів, туманні перспективи фонду гарантування інвестицій тощо. Зрозумілі операційні та фінансові проблеми були пов'язані і з інфраструктурною та іншими реформами, про що йтиметься нижче.

Проте, крім наслідків відверто бюрократичного свербежу, який, на жаль, невиліковний, більшість зазначених вимог в Європі існує. Більше того, вони цілком виправдані, оскільки передусім мають бути захищені інтереси інвесторів. І для більш розвинених, ніж український, ринків регуляторне навантаження пропорційне обсягам таких ринків і нормі прибутку його учасників.

Таким чином, перед нами вкотре постає очевидна проблема: якщо ринок замалий, ризикований і недостатньо рентабельний, то показник порогу входу на ринок і вартість підтримання необхідних нормативів стають непропорційно високими, ці витрати не виправдовуються потенційними доходами від ведення професійної діяльності. Сильне регуляторне навантаження на емітентів і фінансових посередників не окупається та не надто допомагає інвесторам. Неможливо заперечувати користь регулювання, але воно не має випереджати об'єктивний розвиток ринку.

Що ж робити?

Перед очима постає досвід Польщі. Наші сусіди одразу - швидко, послідовно, болісно, комплексно, в усіх аспектах (інструменти, фінансові інститути, інфраструктура) - імплементували європейські норми на фондовому ринку. Реформи стосувалися не тільки фондового ринку, а й усієї економіки, всього суспільства, всіх сфер життя. Але ж тепер ми спостерігаємо довіру міжнародних інвесторів до польської юрисдикції.

Наголосимо: ці, можливо, на певних етапах непопулярні кроки було зроблено відразу, фондовий ринок практично від початку розвивався у потрібному напрямі. І сьогодні ми бачимо результат.

Ми такої можливості не мали. А якщо й мали, то точно нею не скористалися. Український фондовий ринок розвивався в ході численних, часто не надто результативних дискусій (найделікатніше визначення, яке можна знайти), думок експертів (внутрішніх і зовнішніх, з різних країн), конкуренції бірж і депозитаріїв, змін зовнішньополітичних векторів тощо. У відносинах з ринком позиція держави теж змінювалася: учасникам ринку то в усьому йшли назустріч, то "нахиляли", то взагалі про ринок забували. Відповідність євродирективам у регуляторній політиці декларувалася, але фактично цей підхід застосовувався вибірково, фрагментарно, час від часу. В останній програмі розвитку фондового ринку акцент на цьому також не робився.

Чи можемо ми використати досвід Польщі? Наразі в України є два шляхи. Перший: жорстко, болісно, але швидко починаємо розвивати фондовий ринок так само, як у Польщі - з нуля, безжалісно відмовляємося від всіх існуючих напрацювань. Другий шлях: рухаємося в бік євростандартів поступово, з урахуванням поточних досягнень і національних особливостей.

Слід враховувати, що український фондовий ринок усе ж можна вважати сформованим. Це бізнес для багатьох людей. Певні зрушення тим більш значущі, що, на відміну навіть від Польщі, ми починали точно з нуля, оскільки час відсутності фондового ринку у СРСР був значно більшим, ніж у тимчасово соціалістичних країнах Європи.

Чи здатні ми так радикально змінити весь фондовий ринок України? Чи потрібно це? Бо йдеться ж не тільки про євродирективи. Йдеться про підходи, про копіювання досвіду не сьогоднішнього, а тодішнього польського ринку.

Тож будемо послідовними.

Закриємо всі біржі та створимо одну - державну, якщо немає іншого шляху консолідувати ринок.

Вимагатимемо, аби усі компанії з управління активами (КУА) привели свою діяльність у відповідність до європейських вимог, що може законсервувати поточну ситуацію структурних диспропорцій на ринку ІСІ, оскільки і нині діяльність домінуючих на зрілих ринках публічних, диверсифікованих фондів в Україні фактично дестимульована, на відміну від венчурних фондів. Якщо пам'ятати вимоги до ІСІ, що створені відповідно до стандартів ЄС (Undertakings for Collective Investment in Transferable Securities, UCITS), то, напевне, достатньо надійних, з точки зору європейських підходів, фінансових інструментів в Україні виявиться дуже небагато. Це стане черговим фактором скорочення активності публічних, регульованих ІСІ та обмеження можливостей інвестування для населення.

Можливо, це здається не надто критичним, бо роль фондового ринку в національній економіці менш значуща, ніж у розвинених країнах. Але ж порівняймо кількість банків у Польщі (а це ж не зріла економіка, а країна, що розвивається) та Україні. Напевне, ми зіткнемося зі зникненням переважної більшості українських банків, які не в змозі виконати європейські нормативи. Цілком можливо, що в майбутньому це знизить ризики, сприятиме підвищенню надійності банківської системи. Та чи на користь такі радикальні зміни будуть для української економіки, для вкладників сьогодні? Чи здатні ми пережити їх? Особливо якщо пам'ятати, що проблеми лише в трьох проблемних банках можуть спустошити весь Фонд гарантування вкладів фізичних осіб, який наповнювався всімабанками роками та розглядався як значне навантаження на банківську систему.

Крім того, реформування та оперативне приведення ринку у відповідність до європейських стандартів мають бути пов'язані із судовою реформою та іншими заходами щодо підвищення позитивного сприйняття української юрисдикції. Без цих заходів ми можемо виплеснути з водою існуючий конструктив, численних фахівців.

Досвід

попередніх реформ:

як гартувався ринок?

Поточна, обговорювана редакція економічної частини Угоди про асоціацію України з ЄС передбачає повне впровадження положень численних Євродиректив у сфері цінних паперів протягом чотирьох років з моменту набрання угодою чинності. Це не так багато, як здається.

У цьому контексті варто звернути увагу на наслідки вже проведених на фондовому ринку реформ.

Закон України "Про акціонерні товариства", що обговорювався 15 років, започаткував корпоративну реформу та був покликаний урегулювати діяльність акціонерних товариств, зробити її більш відповідною до європейської практики, впровадити дієві механізми захисту інвесторів, спростити доступ акціонерних товариств до ринку капіталу. Вбачалося, що ця процедура пройде достатньо безболісно.

Однак так не сталося. Було складно, незручно та недешево. Як приклад, після технічної зміни назви внаслідок перетворення з ВАТ на ПАТ компанії іноді місяцями приводили у відповідність різні дозвільні документи. І сьогодні, через більш як п'ять років після ухвалення Закону "Про акціонерні товариства", реформу не завершено: багато так званих сплячих емітентів усе ще не привели свою діяльність у відповідність до вимог законодавства. НКЦПФР останнім часом активно намагалася виправити ситуацію: лише протягом 2013 р. було зупинено обіг близько 6 тис. випусків акцій (і це вже було останнім можливим заходом впливу). Тим не менш наразі лише 8 тис. компаній із 25 тис. зареєстрованих в Україні повністю привели свою діяльність у відповідність до вимог закону. Втім, найважливішою проблемою залишається те, що після реформи емітенти акцій, які витратили багато часу, зусиль і коштів на забезпечення відповідності загальноприйнятим корпоративним стандартам, так і не отримали можливості залучати капітал на національному фондовому ринку.

Наслідки податкової реформи, в тому числі впровадження спеціального акцизного податку з відчуження цінних паперів, потребують більш активного обговорення. Позитивним чинником став черговий етап уніфікації процедури визначення біржового курсу. Втім, принциповим є питання форми цього податку. Зрозуміло, що віднесення цього фактично податку на фінансові трансакції до категорії акцизних не було виправдано ані етимологічно, ані методологічно, ані термінологічно. Це пояснювалося, скоріше, політичними ситуативними чинниками, оскільки автори цієї новації розуміли законодавчо встановлені часові обмеження на запровадження нових податків і справедливо прогнозували негативні наслідки для рейтингів України (зокрема, Doing Business).

Можливо, це й не було б так критично, але разом з умовною класифікацією особливого податку як акцизного, на нього було поширено і загальні ідеологічні та методологічні підходи, притаманні саме акцизному податку, а через це і завищені фіскальні очікування, що вираховувалися на кшталт акцизу на тютюн або алкоголь. А коли приголомшливі суми очікуваних надходжень не було отримано, виникли і відповідні висновки щодо неефективності податку. Хоча насправді податок мав на меті протидію неконтрольованому та масштабному обігу сумнівних фінансових інструментів і стимулювання публічного обігу на фондових біржах більш якісних інструментів. І в цьому напрямі справді було отримано досить позитивні наслідки.

Чи не вперше за всю історію фондового ринку України спостерігалося скорочення обсягів торгів поза біржами (на 46% порівняно з 2012 р. - з 2,27 до 1,22 млрд грн). У результаті частка біржового ринку зросла за рік з 10 до 28%. Хоча принципово структура торгів саме на біржовому ринку внаслідок впровадження податків не зазнала значних змін, але обсяги біржових торгів акціями та облігаціями підприємств зросли досить суттєво. При цьому майже дворазове зростання біржової ліквідності в сегменті державних облігацій, які не були об'єктом оподаткування, напевне, пов'язане із зовсім іншими причинами, зокрема, з нормативними та технологічними новаціями депозитарію НБУ та фондових бірж.

Так чи інакше, наразі питання щодо доцільності існування особливого акцизного податку на цінні папери саме в такому вигляді не стоїть: його однозначно треба скасовувати. Інша річ, чи потрібен в Україні податок на фінансові трансакції? Це треба ретельно обговорювати, тим більше, що навіть на більш зрілих ринках доцільність запровадження такого податку досі під питанням.

Була дуже корисною, але все ж залишила багато питань ідепозитарна реформа. Поряд з уже зазначеними несумлінними емітентами варто звернути увагу на міноритаріїв, які іноді з об'єктивних причин не можуть продати акції, що належать їм ще з часів приватизації. До останнього часу послуги з обліку акцій реєстраторами оплачували емітенти, тепер акції обліковуються винятково депозитарними установами, послуги яких мають оплачувати інвестори. Звісно, це міжнародна практика, швидкість перереєстрації прав власності у депозитарній системі - це зручно для кваліфікованих інвесторів, але ж обтяжливо для більшості індивідуальних, які володіють менш дорогими та недостатньо ліквідними цінними паперами. Певна річ, власність - це не лише права, а й відповідальність, утім, навряд чи варто цю проблему замовчувати.

Усі ці особливості слід розглядати як даність. Тож ми стоїмо перед вибором формату розвитку національного фондового ринку.

Гарна новина: зрозумілим є шлях і напрям цього розвитку. Це вже немало. Тому ми пропонуємо обговорювати саме середньострокові перспективи, оскільки з короткостроковими все набагато менш очевидно. Хоча деякі наші колеги так не вважають і надають безкоштовні поради державі, вже звично ставлячи тій самій державі у заслугу "жалюгідний стан ринку цінних паперів". Вони вважають, що все просто, і одразу після кількох короткострокових косметичних реформ український фондовий ринок мало не наздожене американський. Ми наполягаємо на більш реалістичних підходах.

Базові принципи підготовки та обговорення Програми розвитку фондового ринку

Що ж для цього потрібно:

- тверезий погляд на сьогодення;

- ідеї про те, що і як зробити, а також про пріоритети;

- залучення до обговорення фахівців (якнайвищого рівня) органів державної влади (НКЦПФР, Національного банку України, Міністерства фінансів, Державної податкової служби, Мінекономрозвитку, Нацкомфінпослуг) і широкого кола фондовиків, правників, журналістів;

- вдумливе використання міжнародних рекомендацій;

- розуміння, що програма пишеться не для купки фахівців фондового ринку (більшість яких до цього часу не так уже й багато для цього ринку зробили) та чиновників (але ж як без них, бо регулювання є ключовим аспектом розвитку ринку), а для УКРАЇНИ.

І ще одна принципова річ. Якщо узгодимо та приймемо програму, то повинні її дотримуватися і виконати, а не починати улюблене заняття деяких фахівців - уже через три місяці писати нову, іншу, "ще кращу" програму та "перепрягати на переправі". Авторитет програми має стати надвеликим, а виконання - пріоритетним, контрольованим завданням.

Увійти за допомогою Google

Увійти за допомогою Google