Мабуть, немає іншого такого фінансового питання, щодо якого за останній місяць було зламано стільки списів: скільки ж Україні треба позичити на Заході, щоб збалансувати державні фінанси? Про суму в 160 млрд євро (точніше,

156,3 млрд), яка, за розрахунками Інституту економіки та прогнозування НАН України, потрібна для модернізації економіки України під умови асоціації з Євросоюзом, громадськість одразу забула, поринувши в нову захоплюючу дискусію.

Рекорд серед того, що прозвучало, - 35 млрд євро. Є цікава версія походження цієї суми: приблизно стільки потрібно Україні на платежі за зовнішнім державним боргом у 2014–2015 рр., включаючи НАК "Нафтогаз України", плюс на покриття можливого дефіциту бюджету в розмірі 150 млрд грн (тоді ще за курсом 12 грн/євро).

Утім, розмови про післяреволюційний фінансово-кредитний дощ швидко припинилися, коли почалися реалії. У Київ приїхала місія Міжнародного валютного фонду, і стало зрозуміло, що основним кредитором країни традиційно виступить саме ця міжнародна фінансова організація. Слід звернути увагу, що нині всі вже прийняті рішення про фінансову підтримку України з боку ЄС, США, міжнародних організацій передбачають як автоматичну умову наявність діючої програми з МВФ.

Чого хочуть місіонери?

Переговори з фондом відбуваються украй складно. З одного боку, український уряд сподівається на те, що чиновники МВФ визнають: наша країна опинилася в ситуації екзогенного й ендогенного шоку одночасно. Міністр економічного розвитку та торгівлі Павло Шеремета в розмові з DT.UA зізнався, що він сподівається, що МВФ погодиться на певну комбінацію для Києва з тих стандартних програм, які є у фонду. Мовляв, ситуація, що склалася в нашій країні, - особлива.

Своєю чергою, за інформацією джерела в Національному банку, йдеться про стандартну процедуру виділення коштів, до якої Україна вдавалася, наприклад, 2008-го та 2010 р., одержавши доступ до кредитної лінії на суму 16,4 млрд дол. і 15,2 млрд дол. відповідно. Скоріш за все, це буде програма stand-by, хоча за той період (17–25 березня), на який було подовжено роботу місії МВФ, відбулося багато подій, що означають неминучу торгово-економічну війну України з Росією та фінансові шоки, що настануть після цього. Не виключено, що все-таки кошти буде виділено в рамках програми Extended Fund Facility (EFF), що, як і в 1990-х, частково компенсуватиме Україні "несприятливі структурні зміни виробництва, торгівлі або цін".

Ключові умови МВФ уже відомі - виділення першого траншу відбудеться в обмін на схвалення урядової програми реформ і прийняття нової версії держбюджету на 2014 р., бажано з дефіцитом у межах 2% ВВП (утім, ця величина звучала до рішення про часткову армійську мобілізацію). Від зниження ставок ПДВ і податку на прибуток, що було закладено в Податковому кодексі, вирішили відмовитися, зберігши їх на рівні 20 й 18% відповідно.

Достатньо - це скільки?

Зважаючи на все, про суму й всі умови фінансування від МВФ ми довідаємося на початку квітня.

Утім, це не заважає уважно поглянути на потребу України в зовнішньому фінансуванні цього року, опираючись на класичні індикатори достатності золотовалютних резервів країни. Адже основна функція міжнародних резервів будь-якої держави, тобто запасу ліквідних коштів, - недопущення в короткостроковій перспективі руйнівних наслідків впливу на економіку зовнішніх і внутрішніх потрясінь. Резерви центробанку виконують роль своєрідного буфера для нейтралізації дії зовнішніх шоків, що впливають як на рахунок поточних операцій, так і на фінансовий рахунок платіжного балансу.

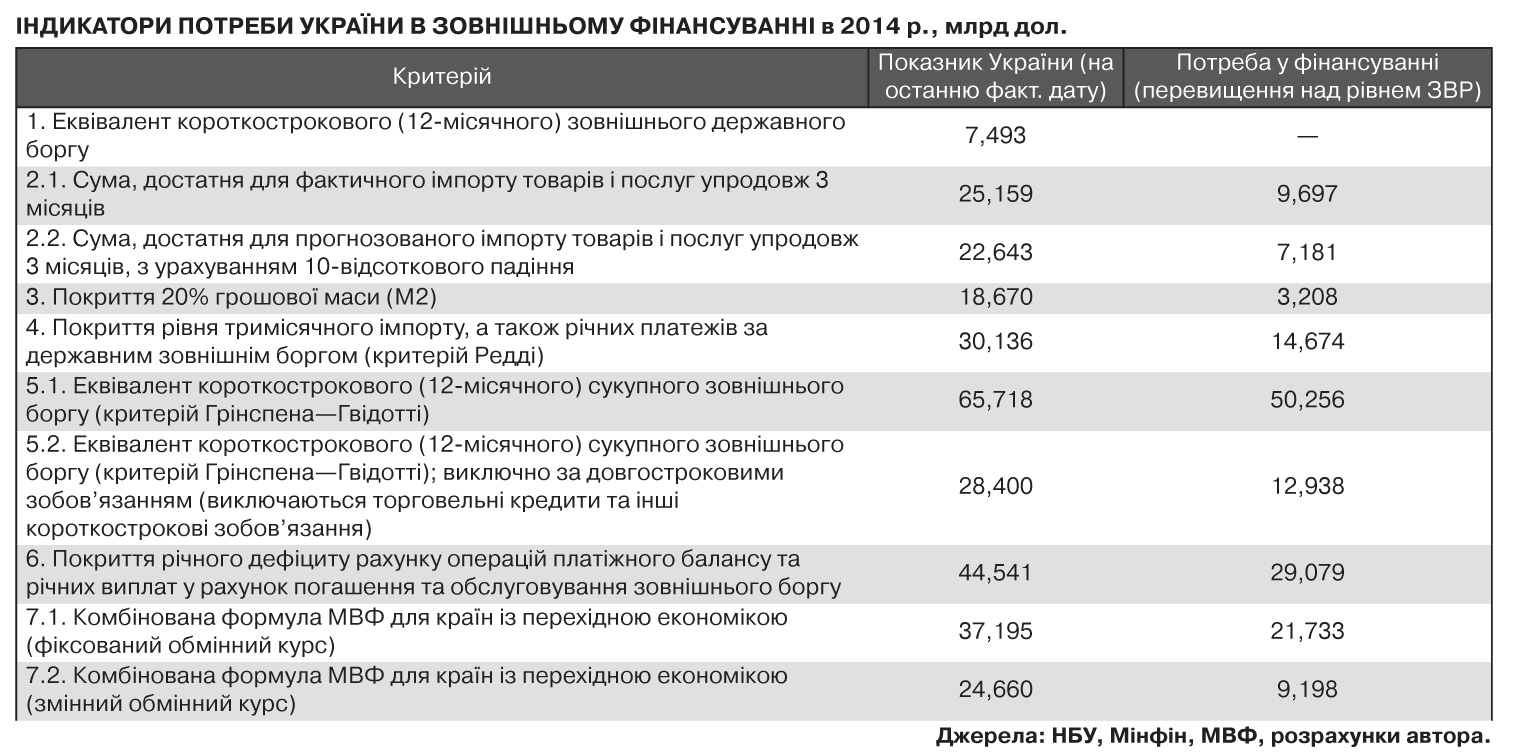

У міжнародній практиці використовуються сім простих і комбінованих показників для оцінки адекватності розміру золотовалютних резервів країни. При цьому в деяких випадках доцільно відкоригувати пропоновані підручниками формули. З урахуванням українських обставин.

1. Достатність для короткострокових виплат за зовнішнім держборгом. Очевидно, що золотовалютних резервів має вистачати, щоб держава протягом найближчого року могла розраховуватися за своїми зовнішніми боргами. На сайті Міністерства фінансів наведено дані щодо потреби в короткострокових зовнішніх платежах (до кінця 2014 р.) станом на 5 лютого: погашення зовнішнього держборгу - 35,875 млрд грн, обслуговування - 10,053 млрд грн. Враховуючи офіційний обмінний курс на той момент, отримуємо 5,746 млрд дол. Однак до цієї суми через важке фінансове становище НАК "Нафтогаз України" треба додати і його євробондові платежі-2014 на загальну суму 1,747 млрд дол. Разом - 7,493 млрд дол.

Утім, на кінець лютого офіційний розмір міжнародних резервів НБУ становив 15,462 млрд дол. (Мінфін не надає інформації про залишки на своїх валютних рахунках, вважатимемо, що ця величина мало відрізняється від нуля), що означає, що за цим індикатором гострої потреби у фінансуванні немає.

2. Покриття тримісячного імпорту. Торік Україна, згідно з попередніми даними НБУ, придбала товарів і послуг із-за кордону на суму 100,635 млрд дол. Тобто в середньому 25,159 млрд за один квартал.

Утім, класична формула передбачає формулювання "покриття імпорту майбутніх періодів". Нині є різні оцінки скорочення загального імпорту в результаті девальвації та колапсу торговельно-економічних відносин між Україною й Росією. Ми вирішили взяти за основу найбільш помірну оцінку - 10% (при цьому 2013-го ввезення товарів і послуг скоротилося на 3,6%, однак зросло порівняно з кризовим 2009-м майже вдвічі). Таким

чином, потреба в тримісячному імпорті становить 22,643 млрд дол. Це на 7,2 млрд більше за наявні резерви.

3. Покриття 20% грошової маси (М2). Аналітики вже звернули увагу, що в результаті девальвації (за нею автоматично йде перерахування еквівалента валютних депозитів) і збільшення суми готівки в обігу грошова маса почала стрімко зростати. Тільки за лютий 2014 р. вона збільшилася на 4,4%.

За оперативними даними НБУ, на 1 березня в обігу всього перебуває 933,483 млрд грн, що становить еквівалент 18,67 млрд дол. за курсом 10 грн/дол. Таким чином, за цим показником потреба у фінансуванні становить 3,2 млрд дол.

4. Критерій Редді. Колишній глава Резервного банку Індії запропонував для низки економік не лише враховувати ступінь покриття міжнародними резервами тримісячного імпорту, а й брати до уваги виплати протягом найближчих 12 місяців у рахунок погашення та обслуговування довгострокового зовнішнього боргу.

Це перший комплексний показник у наведеній лінійці індикаторів. Обидва показники пораховано вище: 22,643 млрд і 7,493 млрд. Разом - 30,136 млрд дол, тобто дефіцит золотовалютних резервів досягає 14,7 млрд дол.

5. Критерій Грінспена-Гвідотті. Колишній глава Федеральної резервної системи Алан Грінспен і колишній заступник міністра фінансів Аргентини Пабло Гвідотті на початку аргентинської економічної кризи 1999 р. дійшли висновку, що іноді у світі відбувається так, що країні доводиться негайно задовольняти фінансові вимоги, при цьому взагалі не розраховуючи на надходження з міжнародного ринку капіталів.

Це - жорсткий індикатор потреби в зовнішньому фінансуванні, який передбачає, що країна повинна мати можливість виплатити за кордон усі види короткострокових кредитних зобов'язань. Фактично це означає врахування не лише всього державного прямого боргу, а й гарантованого плюс усіх зовнішніх зобов'язань приватного сектора. Саме тут в України - найбільші проблеми. За даними НБУ, на 1 жовтня 2013 р. короткострокові зовнішні зобов'язання компаній і підприємств України досягали 43,8 млрд дол., банків - ще 12,9 млрд. Разом із урядом, центробанком і міжфірменним боргом загальна сума короткострокової заборгованості досягає 65,718 млрд дол., що більш як утричі перевищувало золотовалютні резерви, наявні на той момент.

Утім, для українських умов цей показник слід пом'якшити, очистивши його від поточних зобов'язань, зокрема товарних кредитів. Враховуючи це, загальна сума короткострокового сукупного зовнішнього боргу країни падає до 28,4 млрд дол., що означає нестачу міжнародних резервів НБУ в розмірі 12,9 млрд дол.

6. Новий критерій Гвідотті. Після закінчення аргентинської кризи Пабло Гвідотті, що побував до того часу в кріслі міністра фінансів своєї країни, вирішив посилити свій же критерій зразка 1999 р. Він обґрунтував положення про те, що валютні резерви лише тоді є достатніми, якщо вони забезпечують усі виплати за зовнішнім боргом, до того ж покривають прогнозований дефіцит поточного рахунку платіжного балансу протягом року.

За підсумками 2013-го дефіцит рахунку поточних операцій України становить 16,141 млрд дол. З огляду на очікуваний обвал експортних поставок у країни Митного союзу навряд чи цей розрив стане меншим цього року. Додавши до нього наведену вище суму короткострокового сукупного зовнішнього боргу в розмірі 28,4 млрд дол., одержуємо 44,541 млрд. Це перевищує золотовалютні резерви НБУ на 29,1 млрд дол.

7. Нова метрика МВФ. У 2011 р. фонд опублікував глибоке дослідження кількох своїх департаментів про те, який усе ж таки рівень національних резервів слід вважати адекватним. Аналітики МВФ дійшли висновку, що для країн із перехідною економікою слід застосовувати комбіновану формулу, яка передбачає врахування 30% короткострокового зовнішнього боргу, 15% інших зовнішніх боргових зобов'язань, 10% грошового агрегату M2 і 10% експорту. Відповідно до неї достатній рівень міжнародних резервів України становить 37,195 млрд дол.

Утім, ця формула припускає, що країна використовує режим фіксованого обмінного курсу. Для країн зі змінним курсом (а НБУ із середини лютого фактично дотримується саме цього валютного режиму) формула дещо інша - 30% короткострокового зовнішнього боргу, 10% інших зовнішніх боргових зобов'язань, 5% грошового агрегату M2 і 5% експорту. Відповідно до наших розрахунків, прийнятний рівень міжнародних резервів НБУ за цією методикою дорівнює 24,66 млрд дол., що на 9,198 млрд перевищує їхній офіційний розмір на кінець лютого 2014-го.

***

Виходячи з цього аналізу, можна припустити, що у своїх оцінках макрофінансової допомоги Україні МВФ відштовхуватиметься від суми 9,2 млрд дол., яка є мінімально потрібним розміром майбутньої програми фонду. До того ж наше дослідження ще раз підтверджує, що рівень міжнародних резервів НБУ вкрай низький і по шести з семи індикаторів недостатній, щоб говорити про те, що країна перебуває у відносній фінансовій безпеці.

Увійти за допомогою Google

Увійти за допомогою Google