Серед багатьох соціально значущих пунктів Меморандуму з МВФ (пенсійна реформа, створення ринку землі) менш помітним, навіть відносно непоказним видається пункт про створення кредитного реєстру НБУ. А насправді за кількома абзацами документа ховається колосальний пласт проблем в економіці України, які рано чи пізно не менш болісно позначаться на житті суспільства.

Сюди слід зарахувати й величезні розміри проблемної заборгованості, що потребують додаткових вкладень у капітал банків, практичну відсутність кредитно-інвестиційної підтримки економіки від банківської системи, боргове ярмо на шиї топових драйверів реального виробництва економіки й основних роботодавців. Спробуємо розібратися, чи стане кредитний реєстр надійним помічником у вирішенні хоча б частини згаданих проблем.

Апгрейд бюро кредитних історій

Кредитний реєстр НБУ має виступати своєрідним бюро кредитних історій для юросіб, що містить інформацію про поточний розмір їхньої заборгованості перед банками, повноту та своєчасність виконання зобов'язань перед кредиторами в різних банківських установах. Слід визнати, що цей кредитний реєстр не буде критично спотворювати конкуренцію в сегменті існуючих бюро кредитних історій, адже діяльність останніх сконцентровано на кредитуванні фізосіб. Принагідно нагадаємо, що у 2010 р. спостерігалася спроба двадцяти найбільших учасників ринку сформувати спільну картотеку несумлінних корпоративних позичальників, які відмовилися від запропонованих варіантів реструктуризації заборгованості й усіляко прагнули уникнути виконання своїх зобов'язань. Вона не мала, на жаль, успіху.

У контексті цього незаперечними перевагами кредитного реєстру НБУ мають стати найповніше охоплення існуючого кредитного портфеля, наявність актуалізованої та коректної інформації в ньому. Адже треба визнати, що існуючі бюро кредитних історій дуже часто грішать наявністю недостовірної інформації та відсутністю даних про конкретних запитуваних боржників. Обмежено й можливості обміну інформацією між їхніми базами даних. З іншого боку, основний масив проблемних кредитів, що генерують підвищений ризик і потреби в докапіталізації для банківських установ, зосереджений у корпоративному секторі.

Враховуючи викладене, насамперед слід визначитися з пріоритетною сферою використання кредитного реєстру. Адже цей інструмент може бути використаний як механізм зниження рівня банківського кредитного ризику, для наглядових цілей регулятора, як базовий елемент інфраструктури ринку купівлі-продажу проблемних кредитів. При цьому привертає до себе увагу досить хаотичне уявлення регулятора про принципи організації такого кредитного реєстру. Так, у грудні 2016 р. директор департаменту фінансової стабільності НБУ В.Ваврищук заявив: "Нацбанк не вимагатиме інформації ретроспективно щодо поточних позичальників, спочатку до реєстру будуть вносити інформацію про нові кредити". Нагадаємо, пунктом 10 Меморандуму України з МВФ передбачено початок роботи кредитного реєстру НБУ до кінця грудня 2018 р. Але з урахуванням того, що близько 90 банків перебувають у процесі ліквідації, у цьому пункті також зазначено, що "законодавством буде передбачена вимога для подібних установ надавати в НБУ регулярну звітність щодо своїх кредитних даних, і буде дозволено Нацбанку ділитися такою інформацією з приватними бюро кредитних історій". Тобто фактично передбачена протилежна озвученій чиновником регулятора філософія організації кредитного реєстру: у базах кредитних історій не має бути проігнорована заборгованість ліквідованих банків.

З урахуванням колосального обсягу прав вимог за кредитами, які опинилися під контролем Фонду гарантування вкладів фізосіб (за оцінками його представників, у складі керованого кредитного портфеля можна виокремити 600 бізнес-груп із середнім рівнем заборгованості близько 300 млн грн), на мій погляд, обов'язковим є внесення до кредитного реєстру інформації про раніше видані кредити. Не кажучи вже про масиви інформації про кредити в працюючих банківських установах. Інакше кредитний реєстр НБУ буде малофункціональним і практично марним інструментом. Також слід зазначити, що Нацбанк і на даному етапі може формувати кредитний реєстр, от тільки він призначатиметься для внутрішнього користування регулятора. Причина цього - існуючі законодавчі обмеження на поширення інформації, що має гриф "банківська таємниця".

Упіймай мене, якщо зможеш

Інша група підводних каменів у функціонуванні кредитного реєстру НБУ перебуває в сегменті безпосередніх характеристик кредитного портфеля банківських установ. Слід виокремити кілька видів проблемних кредитів, які потенційно можуть бути відображені в реєстрі. Це можуть бути виробничі активи з нормованим борговим навантаженням, власники яких сповідують філософію "борги повертають тільки боягузи". Також вони можуть бути представлені корпоративними структурами, які зазнають фінансових труднощів з об'єктивних причин (втрата традиційних російських ринків; виробництво, розміщене в зоні АТО). Особливе місце посідають кредити, які пройшли нормативно встановлену процедуру фінансової реструктуризації. Адже вони мають пріоритетність у відносинах із чітко визначеним законом колом кредиторів (за оцінками Мінфіну, створений механізм дасть змогу реструктуризувати 25% проблемної заборгованості, тобто на суму близько 50 млрд грн). "Ексклюзивне становище" мають заборгованість інсайдерів (як цінних активів, так і фірм-"прокладок") і кредити, використовувані для проведення схемних операцій (формування фіктивного ПДВ-кредиту, оплат псевдоімпорту, виведення рефінансування НБУ).

Присутність останньої категорії заборгованості перед банками в кредитному реєстрі НБУ може викликати найбільшу кількість запитань. Адже який інтерес для потенційних кредиторів може становити інформація про "компанії разового користування"? При цьому впливатиме на дані з кредитного реєстру навіть специфіка роботи з боргами реальних виробничих активів пов'язаних з банківськими установами осіб (яскравий приклад - судове відстрочення погашення кредиту структур К.Жеваго "Галичфарм" і "Київмедпрепарат"). І тут на перший план виходить проблема правильної ідентифікації регулятором складу й меж консолідації фінансово-промислових груп, заборгованість яких відображатиметься в кредитних реєстрах. Тобто робота з формування кредитного реєстру має вестися паралельно з роботою новостворених підрозділів Нацбанку, що займаються ідентифікацією реального складу, структури управління й величини кредитної заборгованості українських бізнес-груп.

Треба зазначити, що склад і структура багатьох ФПГ формувалася стихійно й ситуативно: купувалися міноритарні частки в акціонерному капіталі, переуступалася частина власності на рівні нерезидентів тощо. Тому типовою є ситуація, коли навіть безпосередній власник бізнес-групи розуміє, скільки в нього бізнес-напрямків, але не розуміє, скільки конкретно компаній. Наприклад, у контурі одного бізнес-напрямку може бути близько 200 юросіб, а таких напрямків налічуватися до півтора-двох десятків. З подібною ситуацією з великою ймовірністю доведеться зіштовхнутися при реструктуризації й роботі з кредитним портфелем націоналізованого Приватбанку. Тому логічним є бажання регулятора бачити всю структуру бізнес-групи цілком, а не тільки окремі її частини.

Важливо комплексно оцінювати операції великих фінансово-промислових конгломератів, у яких між різними структурними одиницями переміщуються як активи, так і капітал, спотворюючи картину на догоду інтересам менеджменту таких конгломератів. Наприклад, неплатоспроможний "Банк Форум" безуспішно намагається стягнути зі структур, які входять до бізнес-групи "Континіум", що контролює мережу АЗС під брендом WOG, кредитну заборгованість на загальну суму понад 690 млн грн. Поручитель ТОВ "Сетерус" (попередня назва "Пром-Газ-Інвест"), на який звернено стягнення цих коштів, перед своїм банкрутством… погасив кредити на суму 100 млн грн державному Ощадбанку (не самостійно, кошти було надано іншою афілійованою структурою).

Саме тому необхідно глибоко, комплексно й коректно оцінювати ризики на консолідованому рівні бізнес-групи: у якому обсязі фактично прокредитовані пов'язані сторони, яка відкрита валютна позиція на всю групу. Адже в банківській установі це жорстко регулюється, але цей ризик легко можна перевести на інший бізнес. Тому не варто очікувати чудодійного ефекту від створення кредитного реєстру НБУ, якщо при його формуванні не були використані згадані принципи консолідованого банківського нагляду.

Для внутрішнього/зовнішнього користування

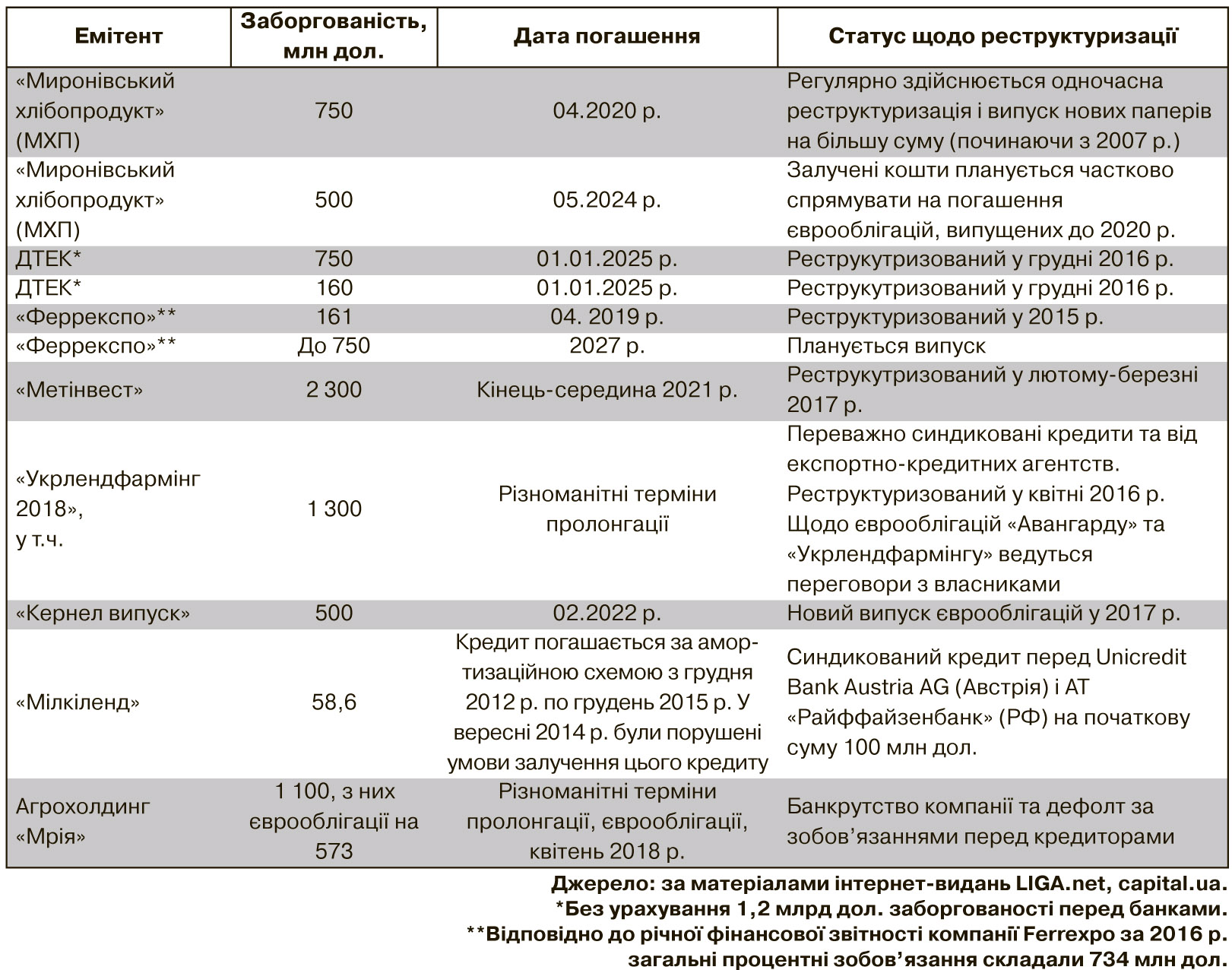

Окрім консолідованого аналізу ФПГ на національному рівні, критично важливим для успішної роботи кредитного реєстру НБУ є аналіз заборгованості цих структур перед міжнародними кредиторами. Адже це значною мірою визначатиме фінансові можливості корпоративного сектору для обслуговування заборгованості перед банками. На жаль, для ряду драйверів промисловості й топових експортерів український банківський сектор не став надійним партнером і постачальником кредитно-інвестиційних ресурсів. Тому для залучення відносно дешевих і довгострокових фінансових ресурсів вони були орієнтовані на міжнародні ринки капіталу. Але перманентна світова фінансова криза, з гуркотом обвалені кредитні рейтинги (як суверенні, так і індивідуальні) стали причиною того, що окремим, іноді стратегічно важливим напрямком діяльності великих корпоративних структур України стала реструктуризація їхньої зовнішньої заборгованості. У таблиці наведено коротку характеристику розміру й статусу щодо реструктуризації низки боргових зобов'язань українських позичальників (акцент зроблено на єврооблігації).

Таким чином, виникає питання: як буде враховуватися стан обслуговування подібної заборгованості при внесенні інформації до кредитного реєстру НБУ? Попри відсутність масових дефолтів, активне здійснення реструктуризації таких зобов'язань вочевидь не свідчить про блискуче фінансове становище боржників. Цілком реальною є ситуація, коли кредитний реєстр НБУ житиме своїм паралельним життям щодо якості обслуговування зовнішньої заборгованості корпоративним сектором. Але більш прийнятним є варіант, при якому заборгованість перед іноземними кредиторами враховується при формуванні кредитного реєстру НБУ й здійсненні регулятором банківського нагляду. Особливо беручи до уваги здатність вітчизняних бізнесменів маніпулювати своїм фінансовим становищем залежно від обставин. Наприклад, власник "Укрлендфармінгу" О.Бахматюк, імовірно, активно використовує в переговорах з іноземними кредиторами про реструктуризацію своїх боргів аргументи про втрати для свого бізнесу через проведення АТО, істотне боргове навантаження перед українськими банками тощо. Одержавши вигідніші умови такої реструктуризації, можна активно закликати до компромісного варіанта врегулювання заборгованості перед НБУ, ФГВФО і держбанками.

Значним ризиком може стати ситуація, коли українські корпоративні структури віддаватимуть пріоритет наявності хорошої кредитної історії на світовому фінансовому ринку на шкоду українському. І тут кредитний реєстр НБУ може відіграти позитивну роль. Адже репутація проблемного позичальника з "чорного списку" регулятора може закрити можливості реструктуризації заборгованості на лояльних умовах. А це загрожує більшою вартістю обслуговування боргу й необхідністю повернення більших обсягів коштів кредиторів, ніж планувалося. Останнє, у свою чергу, може спровокувати неконтрольований відплив валюти за кордон, що явно не позначиться позитивно на стані платіжного балансу й динаміці валютного курсу. Тому зважене й продумане впровадження кредитного реєстру НБУ може стати важливим кроком на шляху відмови від філософії "дуже великий борг стає головним болем кредиторів, а не боржника".

Дорогоцінна інформація

Невтішні результати роботи банківського нагляду регулятора непрямо свідчать, що Нацбанк належним чином не використовує доступного йому варіанта кредитного реєстру. І невідомо, чи створений на даному етапі фундамент для формування повноцінного реєстру: наскільки далеко просунувся Нацбанк в ідентифікації складу й структури українських ФПГ, інсайдерських зв'язків між ними та банками (хоча декларативно їхні списки оновлюються, складаються графіки зниження кредитного портфеля інсайдеров тощо)? Поки що цей процес непрозорий, грішить суб'єктивізмом із сумнівними юридичними наслідками (ситуація з конвертацією єврооблігацій пов'язаних осіб з попередніми акціонерами Приватбанку на суму 595 млн дол., з чималою часткою ймовірності, ще проявиться в збитках для держави).

Необхідно зробити акцент на одному фундаментальному моменті, який, швидше за все, проігнорований регулятором при роботі над кредитним реєстром. У Нацбанку точно сформований реєстр великих корпоративних боржників. Більш того, він містить прогноз їхнього фінансового стану до початку 2019 р. Ідеться про стрес-тестування великих корпоративних боржників українських банків, виконане в рамках діагностики 60 топових банківських установ України. Таке стрес-тестування кредитних портфелів проходило окремо від прогностичної оцінки балансів фінустанов. Нацбанк уперше у своїй історії сконцентрував і монополізував інформацію про фінансовий стан (поточний і перспективний) найбільших кредитів корпоративного сектору, що мали значний вплив на оцінку потреб у докапіталізації банків. І від того, у чиї руки потрапить ця інформація, залежить, як її використають. А чутки із "задзеркалля" НБУ зміцнюють подібні побоювання: внутрішня інформація регулятора давно вже стала товаром на ринку, який стрімко падає в ціні через величезний масив її витоку. А бізнес із купівлі-продажу кредитних боргів є дуже дохідним напрямком діяльності для ряду фінансових структур. За оцінкою ЄБРР, такий ринок 2015-го у країнах Центральної і Південно-Східної Європи становив 4,5 млрд дол. (виміряна величина завершених угод).

При цьому український сектор купівлі-продажу кредитів є тіньовим, закритим, монополізованим чиновниками Нацбанку і Фонду гарантування вкладів. Згадані регуляторні структури одержали у своє розпорядження величезний масив прав вимог за кредитними договорами збанкрутілих банків, не будучи при цьому професійними кредиторами. Отут і відкривається колосальне поле діяльності для доморослих геніїв "інвестбанкінгу", які заради такого заробітку швидко перекваліфікуються в експертів з реструктуризації кредитів. А найбільш "перспективним" напрямком діяльності може стати купівля кредитів зі значним дисконтом і подальший їх продаж боржникам за більшу суму (та все одно суттєво нижче номіналу). Але найбільша загроза в тому, що подібна інформація буде використана навіть не з бізнес-цілями, а для вирішення іншого роду завдань. Адже борги за кредитами виступають гарним інструментом тиску на діяльність ряду драйверів промисловості й перерозподілу права власності на них. Тож побоювання ринку з приводу необхідності протидії монополізації володіння такою інформацією регулятором досить обґрунтовані. Нагадаємо, Верховна Рада виступила проти створення кредитного реєстру НБУ, а Комітет із запобігання та протидії корупції дійшов висновку, що профільний законопроект №3111 не відповідає вимогам антикорупційного законодавства, у результаті чого його було відкликано Нацбанком для доопрацювання...

***

Підсумовуючи викладене, слід зазначити, що монополії на правильне рішення у цій ситуації немає. Кожна сторона мотивована на захист своїх фінансових інтересів на шкоду суспільним. Концентрація неплатників серед депутатського корпусу давно вже досягла критичної маси, ставши притчею во язицех. З іншого боку, діяльність НБУ й ФГВФО у регулюванні підзвітних сфер має украй суперечливий і непрозорий характер. Тому з урахуванням принципів збереження банківської таємниці необхідно все ж таки створити "дошку ганьби", на підставі якої будуть здійснені успішна реструктуризація й ефективне стягнення проблемних кредитів. Ну й не варто ігнорувати можливості для аналітичної оцінки Нацбанком фінансового стану реального сектору економіки в особі конкретних бізнес-груп.

Увійти за допомогою Google

Увійти за допомогою Google