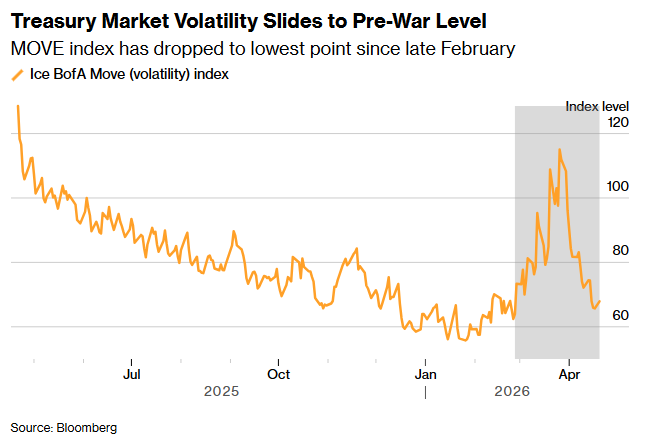

Ринок американських казначейських облігацій увійшов у період незвичайного спокою. Двотижневе перемир'я між США та Іраном, термін якого спочатку закінчувався в середу, проте президент Дональд Трамп продовжив його до завершення переговорів, допомогло знизити нафтові ціни з багаторічних максимумів і опустило волатильність на ринку держоблігацій до рівнів, що передували початку військового протистояння. Трейдери не просто спостерігають за цим: вони активно ставлять на те, що затишшя продовжиться, повідомляє Bloomberg.

Казначейські облігації США (Treasuries) — державні боргові папери, що випускаються американським Мінфіном. Вони вважаються еталоном надійності на світових ринках, а їхня прибутковість слугує орієнтиром для іпотечних ставок, корпоративних кредитів і вартості грошей у всьому світі.

Протягом квітня прибутковість 10-річних трежеріс коливалася в діапазоні всього лише 16 базисних пунктів. Один базисний пункт дорівнює 0,01%, тобто весь розкид склав лише 0,16% — мізерно мала амплітуда для ринку, який ще нещодавно лихоманило у зв'язку з війною та рішеннями ФРС.

Ставки на тишу

На тлі стабілізації ринку різко зріс попит на стратегії "короткої волатильності". Це позиції, що приносять прибуток, коли ринок спокійний і ціни не роблять різких рухів. Своєрідна "ставка на нудьгу".

Особливою популярністю користуються стреддли (straddles) і стренгли (strangles) на 10-річні облігації. Стреддл і стренгл — це опціонні стратегії, за яких інвестор одночасно продає право на купівлю і право на продаж активу. Вони приносять дохід, поки ціна залишається у вузькому коридорі. Якщо ринок почне різко рухатися в будь-який бік — стратегія принесе збиток.

Більшість активних позицій зосереджено в опціонах з виконанням у червні. Найпомітніша одинична угода — позиція зі сплаченою премією в $7,3 млн.

На позабіржовому ринку деривативів (фінансових контрактів, що укладаються безпосередньо між двома сторонами в обхід біржі) коротковолатильний ухил також наростає: інвестори активно використовують так звані receiver-based structures. Це інструменти, які виграють при зниженні ставок Федеральною резервною системою США.

Стратеги Barclays Амрут Нашиккар і Евелін Донг констатували у своїй аналітичній записці, що інвестори продають волатильність по всьому спектру інструментів, а загальний "короткий" ухил наблизився до екстремальних рівнів січня.

Підтримка від ФРС

Додаткову підтримку ставкам на спокій надають очікування того, що Федеральна резервна система збереже ставки незмінними. У понеділок стартували слухання щодо кандидатури Кевіна Ворша на посаду голови ФРС.

Ворш ухилився від відповіді на запитання про короткостроковий курс ставок, що ринок сприйняв як сигнал на користь вичікувальної позиції.

"ФРС не рухається з місця, а ставки, ймовірно, обмежені діапазоном. Волатильність має бути нижчою, за умови, що війна завершиться в найближчі кілька днів", — заявив Шиян Цао, портфельний менеджер хедж-фонду Winshore Capital Partners LP.

Надмірний оптимізм

Проте аналітики JPMorgan Chase у своїй п'ятничній аналітичній записці попередили: зниження волатильності ризикує виявитися надмірним. Вони вказали на три групи ризиків, які ринок, на їхню думку, недооцінює:

- Двосторонні ризики для інфляції та ринку праці. Дані щодо американської економіки залишаються суперечливими, ФРС може як підвищити ставки, так і знизити їх;

- Ризики для перемир'я. Його доля залишається невизначеною, а мирні переговори з Іраном зайшли в глухий кут;

- Слухання щодо кандидатури Ворша. Їхній підсумок здатний переписати очікування ринку щодо майбутньої політики ФРС.

Ці побоювання миттєво знайшли підтвердження: коли у вівторок газета New York Times повідомила, що віцепрезидент США Джей-Ді Венс відклав візит до Пакистану через паузу в американсько-іранських перемовинах, свопційна волатильність (вартість страховки від зміни відсоткових ставок, яка вимірюється через інструменти під назвою "свопціони") негайно підскочила. Нафтові ціни і прибутковість трежеріс також короткочасно зросли, проте частина зростання була відіграна після того, як Трамп оголосив про продовження перемир'я до завершення переговорів.

Настрої інвесторів

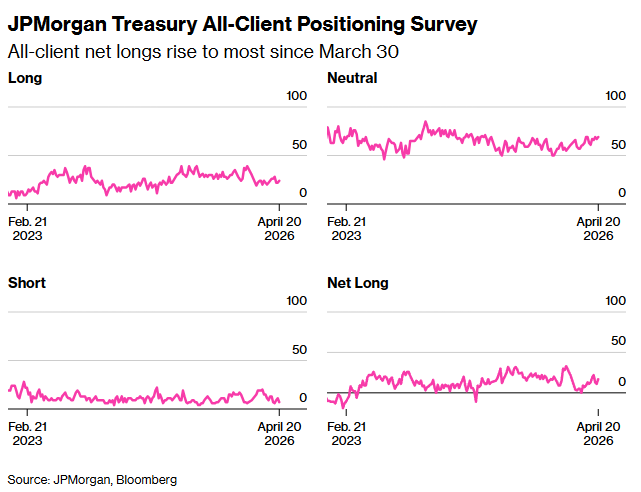

Згідно з щотижневим опитуванням клієнтів JPMorgan за період до 20 квітня, настрої великих інвесторів стали помітно "бичачими":

- Короткі позиції (ставки на зниження цін облігацій, тобто на зростання прибутковості) скоротилися на 4 процентних пункти;

- Довгі позиції (ставки на зростання цін облігацій) і нейтральні зросли на 2 п.п. кожна;

- За підсумком маємо найбільш "бичаче" нетто-позиціонування з 30 березня.

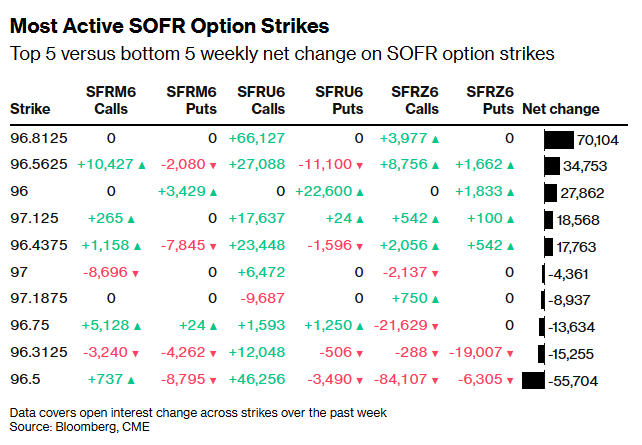

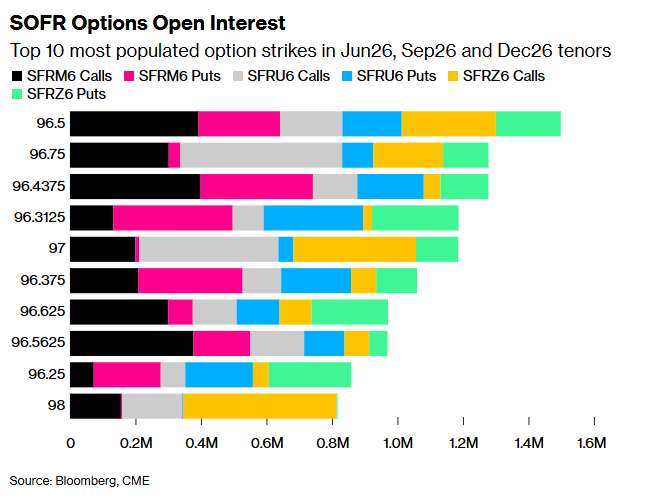

У сегменті SOFR-опціонів (похідних інструментів, прив'язаних до ставки SOFR — ключового орієнтира вартості короткострокових доларових позик і непрямого індикатора очікувань щодо ставки ФРС) зафіксовано великі нові позиції на страйку 96,8125 за контрактами на червень, вересень і грудень 2026 року. Активно торгувалися кол-флаї (call flies), ризикові розвороти (risk reversals) і пут-спреди: все це опціонні стратегії, що дають змогу робити ставки на певний діапазон ставок з обмеженим ризиком. Найбільш заповненим страйком за всіма трьома термінами залишається рівень 96,50.

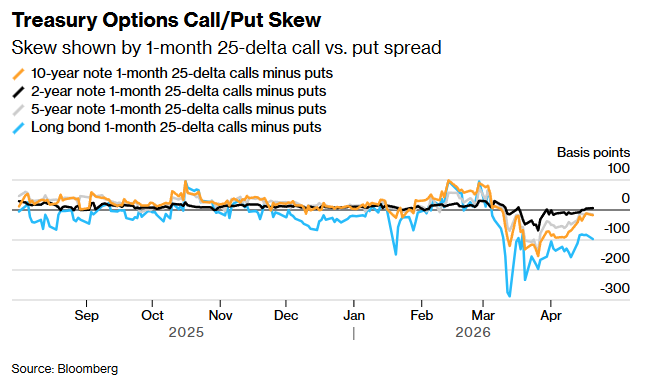

На ринку опціонних "перекосів" (skew — різниця у вартості опціонів на зростання і на зниження активу) картина така:

У короткому кінці кривої прибутковості премія за хеджування від зростання ставок повернулася до нейтральних рівнів. У довгому кінці ринок, як і раніше, платить більше за захист від зниження цін облігацій, ніж від їхнього зростання. Однак цей перекіс став менш вираженим порівняно з початком місяця. П'яти- і десятирічні сектори також рухаються до нейтральних значень.

Раніше повідомлялося, що близько 6200 ф'ючерсних контрактів на Brent і West Texas Intermediate змінили власника між 6:49 і 6:50 ранку за нью-йоркським часом у понеділок — лише за чверть години до допису президента США у Truth Social, в якому він заявив, що останніми днями відбувалися "продуктивні розмови" з Тегераном про завершення війни з Іраном. Номінальна вартість цих угод склала $580 млн.

Увійти за допомогою Google

Увійти за допомогою Google