З початку минулого року Держстат - уперше за весь період розрахунків індексу споживчих цін із 1990 р. - тихенько змінив методику визначення одного з двох основних його елементів.

Це вплинуло на отримувані результати як для загального, так і для базового ІСЦ. З наступного року влада обіцяє відновити індексацію грошових доходів - пенсій і стипендій, що передбачає підвищені вимоги до точності розрахунків ІСЦ, а також необхідність суспільного контролю. У законі 2000 р., який регулює механізм індексації, є положення, які нині потребують коригувань. Знову лунають заклики повернутися до скасованого з липня минулого року так званого регулювання цін на соціальні продукти. Чи змінилася на краще інформація про поточні ціни на продукти?

Що змінилося в розрахунках?

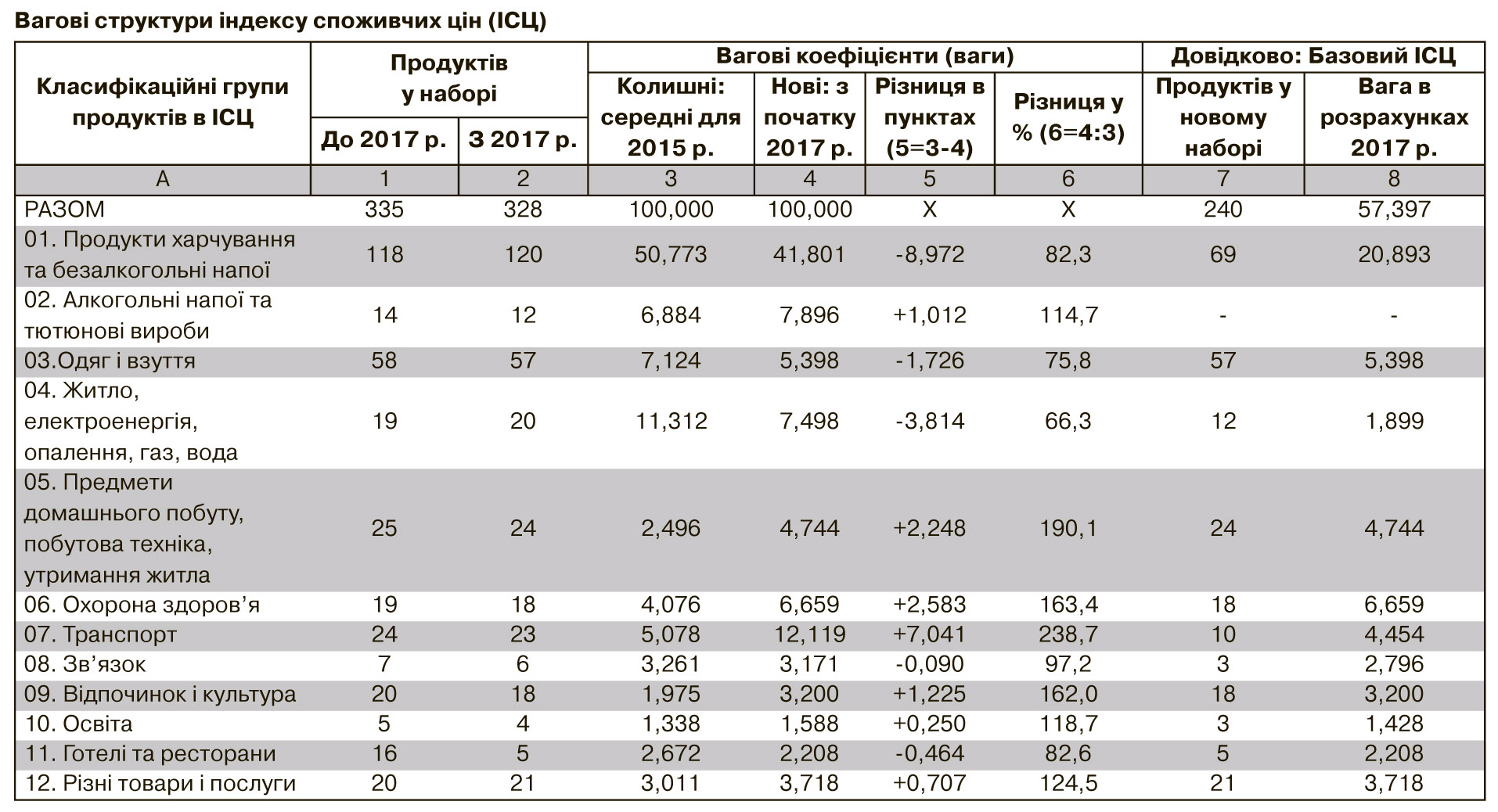

Індекси споживчих цін (ІСЦ) покликані відображати усереднену зміну цін на товари та послуги, які формують споживчий набір. Ціни на продукти змінюються по-різному. Різна й частка (вага) товарів, які купують споживачі. Зрозуміло, що наші витрати на оплату електроенергії, газу, опалення, купівлю тваринного масла та рослинної олії, яєць, цукру набагато більші за витрати на кетчуп, часник, сіль, зошити та зубні щітки. Тому ІСЦ враховує й індивідуальні зміни цін, і їхню частку в грошових споживчих витратах, приводячи їх через ваги до спільного знаменника.

У звичайних умовах основний вплив на зміну ІСЦ справляє динаміка індивідуальних цін продуктового набору, а щорічні зміни вагової структури невеликі та плавні. І вони лише незначно можуть впливати на зміну загального показника. Однак починаючи з січня 2017-го було істотно змінено вагову систему індексу, що досить відчутно позначилося на результати його розрахунків.

Зміна методики звелася лише до заміни буквально кількох слів. Замість формулювання "Основою інформаційної бази для формування вагової структури (вагових коефіцієнтів) є дані, отримані за результатами обстежень умов життя домогосподарств" у затвердженій 29 серпня 2016 р.новій методиці записано: "Основним джерелом формування вагової структури (вагових коефіцієнтів) є дані національних рахунків".

Формальне проведення цих змін було визначено підготовленою ще тодішнім Держкомстатом і схваленою Кабміном у березні 2013-го "Стратегією розвитку державної статистики на період до 2017 року". Пункт 33 цього документа передбачав "запровадження розрахунків ІСЦ з урахуванням вагових коефіцієнтів, визначених за даними національних рахунків". Тому нинішньому Держстату довелося приймати рішення щодо цього пункту влітку 2016-го, а за базовим ІСЦ, який теж мав розраховуватися для Нацбанку за новими вагами, взагалі за два дні до нового

2017 р. - 30 грудня 2016-го.

Здійснені зміни не афішувалися, приймалися за відсутності затвердженого в листопаді 2016-го нового керівництва Держстату, їхня необхідність не пояснювалася, а наслідки навряд чи попередньо прораховувалися.

Прийняті зміни масштабно змінили колишню вагову систему ІСЦ, істотно зменшивши в ньому частку витрат на харчові продукти та оплату комунальних послуг - компонентів, у яких ціни та тарифи зростають в останні роки найвідчутніше.

Суть цих змін легше зрозуміти на абстрактному прикладі з лише двома продуктами, на перший з яких ціни зросли, скажімо, в 1,5 разу, а на другий - на 10%. При цьому їхні колишні ваги змінилися дзеркально - з 70 і 30% на 30 і 70%. У першому варіанті (з колишніми вагами) ІСЦ дорівнюватиме 138%, а в другому (з новими вагами) - 122%. Різниця очевидна, хоча індекси цін по обох продуктах залишалися незмінними.

Як зазначалося вище, у звичайних умовах ваги окремих груп витрат змінюються плавно й дуже незначно. Так, за сім років (з 2008-го по 2015 р.) частка найбільш значущої групи грошових витрат населення - продуктів харчування та безалкогольних напоїв - скоротилася лише на 1,901 відсоткового пункту (п.п.) - з 55,036 до 53,135%, або в середньому на 0,272 п.п. на рік. Перехід же зі старої (друга половина 2015-го) на нову вагову систему (весь 2015 р.), тобто лише за піврічний період, знизив їхню частку в нових вагах одразу на 8,972 п.п.!

Використання національних рахунків, точніше, їх найбільшого компонента (близько 75% нацрахунків за категоріями кінцевого використання) - кінцевих споживчих витрат домогосподарств, справді доцільно в країнах, у яких обстеження умов життя домогосподарств (а це досить складні вибіркові обстеження) проводяться не регулярно, а з інтервалами в п'ять (як донедавна було в США та Великій Британії), а то й десять років, а не щороку та навіть щокварталу, як в Україні. І, що теж дуже важливо, повністю відповідають міжнародним стандартам. А результати цих організаційно прекрасно проведених щоквартальних обстежень, у яких ваги грошових споживчих витрат домогосподарств - це лише один із кількох десятків інших розроблюваних блоків, публікуються через п'ять місяців, а річні підсумки - і зовсім через півроку. Так, розробки за четвертий квартал 2017 р. опубліковано 27 травня 2018-го. Це давало змогу раніше (до 2017 р.) ІСЦ, наприклад, за перше півріччя 2016-го розраховувати за вагами обстеження 2014-го, а за друге - 2015-го. А при переході на національні рахунки при розрахунках ІСЦ 2017-го могли використовуватися лише ваги 2015-го, тому що процес розрахунків нацрахунків триваліший. Таким чином, фактично отримано зворотний результат - період між використовуваною ваговою структурою та її розрахунками на базі нацрахунків збільшився на півроку. Це аж ніяк не можна віднести до позитива.

Є ще один очевидний мінус цих змін. В Україні для точнішого визначення регіональних ІСЦ за 12 класифікаційними групами і 41 підгрупою раніше розраховувалася вагова структура за вісьмома економічними районами. А в нацрахунках ці ваги приймаються однаковими, причому в розрахунках ВВП у цьому немає потреби. Тепер же їх визначають лише в цілому по Україні. Хоча зрозуміло, що структура споживчих витрат за регіонами неоднакова. Так, за старими вагами другої половини 2015 р., витрати на продукти харчування та безалкогольні напої становили в цілому по Україні 50,773% усіх витрат. У Києві їхня частка була нижчою (48,670%), а в Подільському економічному районі (Вінницькій, Тернопільській, Хмельницькій області) - вищою (53,587%). На освіту в середньому по Україні - 1,338%, у Києві - 2,339%, а в Східному (Полтавська, Сумська й Харківська області) - 0,929%. Це неминуче призводить до серйозного якісного погіршення розрахунків регіональних ІСЦ, здійснення яких тепер, по суті, не має сенсу, тому що їхня соціально-економічна значущість втрачається.

Із цим сумнівним нововведенням, можливо, і можна було б змиритися, якби не дуже різкі зміни ваг у найбільш значущих для населення класифікаційних групах витрат. Вони насамперед торкнулися двох груп, які відповідно до проведеного в березні 2018-го групою "Рейтинг" опитування наші громадяни вважають особисто для себе найважливішими. А саме- інфляції (42%) і комунальних тарифів (38%). Так, частка витрат на продукти харчування та безалкогольні напої, за якими ІСЦ перевищував загальний індекс, знизилася з 50,773% у другій половині 2015-го до 41,801% загалом за той же 2015-й. А за такою дуже гострою для населення групою, як "житло, електроенергія, газ, вода", - з 11,312 до 7,498% (див. табл.). Причому якимось чином вони стали навіть меншими за витрати на алкогольні напої та тютюнові вироби (7,896%)! Узагалі з понад трьохсот позицій продуктового набору не змінилися ваги лише по одному - жіночих трусиках.

Серед позицій з найбільшим зростанням ваг: поштові послуги (аж у 19 разів!), велосипеди (у 17,4 разу), тонометри (у 12,5 разу). А з утримання будинків і прибудинкових територій (колишня квартплата) частка витрат не зросла, а якимось незрозумілим чином скоротилася у 2,8 разу (!), з холодної води - у 2,3 разу, з опалення та гарячої води - у 1,5 разу! Ну, а найбільш вагомою позицією в новій ваговій структурі стали витрати на бензин А-95 і А-92 - 4,418%. А другий рядок у нових вагах тепер займають витрати на судинорозширювальні медпрепарати: імпортні - 2,255% і вітчизняні - 0,822% (разом 3,057%). Вони якимось чином стали в півтора разу більшими за витрати на природний газ (2,046%), який мав найбільшу вагу в колишній ваговій структурі (2,288%). Зрозуміти, усвідомити, перетравити обґрунтованість таких масштабних змін, за всього бажання, якось не виходить. Тепер у нас нібито витрати на судинорозширювальні препарати у вагах у півтора-три рази вищі, ніж на такі основні продукти харчування, як рослинна олія (1,845%), цукор (1,364%), яйця (1,197%), вершкове масло (1,180%). А витрати на велосипеди збільшилися у 17,4 разу (з 0,042 до 0,730%) і тепер стали лише у 2,1 разу меншими за витрати на придбання нових євросоюзівських автомобілів (1,525%)!

Дивує співвідношення ваг за товарами тривалого користування. По кондиціонерах у новому індексі він знижений майже у 2,5 разу (з 0,017 до 0,007%), що в 36 разів менше за вагу витрат на електрочайники (0,254%) і в 55 разів, ніж на побутові електроінструменти (0,389%).

У нацрахунках розрахунки кінцевих споживчих витрат домогосподарств базуються в основному на даних статистики роздрібного товарообігу. У ньому основну увагу приділено виокремленню двох основних частин - продовольчих і непродовольчих товарів із наступною детальною класифікаційною розбивкою за групами продуктів. Такому розподілу вже рівно 90 років, він був закладений ще 1928 р. І створювався, коли ще не було уявлення про розроблені в післявоєнні роки національні рахунки. Торговельна класифікація й близько не збігається і з нинішньою міжнародною класифікацією індивідуального споживання по цілях (КІСЦ), у якій виокремлено 12 основних груп продуктів.

Нині діюча схема перерахунків даних статистики роздрібного товарообігу до 12 груп КІСЦ базується на експертному відсотковому перерозподілі, який було прийнято ще у 2006 р. Тобто ці жорсткі пропорції не змінювалися вже понад десять років і не відображають структурних змін, що відбулися за цей період у споживанні. А частина роздрібного товарообігу непродовольчих товарів узагалі належить не до кінцевих споживчих витрат домогосподарств, а до валового нагромадження основного капіталу. Це витрати на купівлю будівельних матеріалів при будівництві та капітальному ремонті індивідуальних будинків, дач, гаражів і санітарно-технічного обладнання, кухонних плит, керамічної плитки, ламінату, шпалер, фарб та інших матеріалів для завершення оздоблення житла, що його купує населення у багатоквартирних міських новобудовах.

Другий за значущістю інформаційний блок - добре поставлена статистика з реалізації платних послуг населенню та оплати комунальних послуг департаменту статистики послуг. Але на прикладі даних послуг зв'язку населенню видно, що в новій класифікації ваги п'яти позицій зв'язку в новому продуктовому наборі значно відрізняються від їхніх структурних співвідношень у статистиці послуг.

Узагалі в кінцевих споживчих витратах домогосподарств у нацрахунках багато компонентів, які не належать до грошових споживчих витрат домогосподарств, бо лише їхні грошові витрати враховуються в ІСЦ. Частка грошових споживчих витрат у загальній величині кінцевих споживчих витрат нацрахунків у 2015 р. становила 56,1%, 2016-му - 52,0 і 2017-му - 53,0% (тобто лише трохи більше половини). Можна вважати, що з необхідними додатковими розрахунками, на базі яких має визначатися реальна вагова структура ІСЦ, вона збільшиться максимум ще на 5–7 п.п.

Однак нова вагова система, як можна бачити з наведених вище прикладів, не має нічого спільного і з нацрахунками, на яких вона має ґрунтуватися.

Потрібно розуміти, що структура споживчих грошових витрат в обстеженнях домогосподарств не ідеальна. В Україні, як і в інших країнах, в обстеженнях применшуються витрати на алкогольні напої та тютюнові вироби, але їх нескладно відкоригувати. Складніше поліпшити відображення грошових витрат більш матеріально забезпечених міських домогосподарств, які не погоджуються брати участь в обстеженнях. І це не провина Держстату, адже участь в обстеженнях домогосподарств - справа суто добровільна. Якщо спробувати замінити "відмовників" іншими, згодними брати участь в обстеженнях, домогосподарствами, то туди, знову ж таки, не потраплять багатші домогосподарства, а теоретичні основи вибірки буде порушено. І в цьому немає провини Держстату.

Проведення необхідних додаткових коригувань вагової системи науковими методами на базі іншої статистичної інформації не тільки можливе, а й необхідне.

Ціна змін

Такі масштабні зміни вагової структури ІСЦ не могли не вплинути на результати його розрахунків. Із цими ваговими новаціями навряд чи можна миритися з огляду на, зокрема, обіцяну наступного року індексацію, а також потреби Нацбанку й нацрахунків у точному вимірі ІСЦ. І передусім просто на необхідність його точних розрахунків.

Спробуємо їх визначити. Ще торік можна було зробити ретро-перерахунки ІСЦ за 2016 р. порівняно з попереднім 2015-м, використовуючи не старі, а нові ваги, тобто припустивши, що перехід на дані нацрахунків передбачався не з 2017 р., а на рік раніше - з 2016-го. Спершу досить легко одержати приблизні результати, використовуючи офіційні ІСЦ за 12 основними класифікаційними групами. Виходить, що в грудневому варіанті розрахунків загальний ІСЦ становив би 2016-го не 112,4, а 110,04%, а в річному - не 113,9, а 111,72%! Різниця - понад

2 п.п. Але для точніших і обґрунтованіших перерахунків варто ще взяти до уваги вплив переходу на нові ваги всередині кожної з цих 12 груп. Це набагато більш трудомісткий, але необхідний процес, який передбачає перерахунки не за 12, а за всіма 335 позиціями (індивідуальними індексами і вагами) продуктового набору. За 335 товарами загальний ІСЦ у грудневому варіанті виявляється ще нижчим - 109,48, а в річному трохи більшим - 111,75%.

З появою в березні цього року збірника "Індекси споживчих цін" і розміщених у ньому нових ваг (2015 р.), а також з урахуванням індивідуальних індексів за 328 позиціями нового продуктового набору можна провести перерахунки, виходячи з припущення, що 2017-го використовувалася б не нова, а колишня вагова система розрахунків. У підсумку ми отримаємо, що при офіційному ІСЦ у 113,7% (грудень 2017 р. до грудня 2016-го) при перерахунку за колишніми вагами 12 груп цей показник становитиме 114,18%, а за 328 позиціями - 114,16% (як видно, тут розходження не надто великі - близько 0,5 п.п.). У розрахунках за річними показниками (офіційно - 114,4%) за 12 групами перерахований результат виходить навіть трохи нижчим (113,64%), а за 328 позиціями - 114,54%.

Тут розглядалася тільки зміна вагової структури ІСЦ. Але це не означає, що не існує проблем для обговорення цін та індивідуальних індексів.

Базовий ІСЦ

З 2008 р. в Україні з ініціативи Нацбанку став додатково розраховуватися вужчий базовий (core CPI) індекс споживчих цін (БІСЦ), який використовується з метою грошово-кредитної політики в багатьох країнах. Важливо наголосити, що методика розрахунків базового індексу повністю інтегрована з розрахунками загального ІСЦ.

Суть розрахунків БІСЦ у тому, що зі споживчого набору загального ІСЦ виключаються позиції, цінові зміни яких визначаються встановлюваними владою тарифами (житлово-комунальні платежі), акцизами (у цінах алкогольних і тютюнових виробів), звичайними сезонними змінами (фрукти та овочі), а також нафтопродукти, ціни на які багато в чому залежать від світових цін.

В Україні у 2017 р. з 328 позицій загального продуктового набору до БІСЦ належать 240, а їхня питома вага в загальному ІСЦ становить 57,397%. Тобто в БІСЦ не потрапляє досить значна частина продуктового набору - не набагато менше половини.

Якихось жорстких міжнародних рекомендацій щодо того, які позиції варто відносити до БІСЦ, а які ні, не існує. Та й у двох основних міжнародних керівництвах з ІСЦ базовому індексі приділяється дуже мало уваги. В одному - менш як півсторінки (три абзаци) з 680, у другому - трохи більше (близько сторінки) з 264 сторінок. Вони в кожній країні спільно визначаються національними статслужбами та центральними банками.

Та, очевидно, трактування продуктів, які в нас не потрапляють у БІСЦ, а це 88 товарів і послуг і 42,603% ваг, надто розширені. І насамперед це стосується продуктів харчування. З 120 позицій цієї групи до "небазових" (сировинних) віднесено 88, і рівно половину за вагами. Видається, що таке непомірно широке визначення в БІСЦ сировинних продуктів не відповідає їхньому загальноекономічному розумінню. В економіці до сировинних продуктів належать ті, які не проходять або проходять лише мінімальну промислову переробку. У посібнику з ІСЦ (пункт 13.25) звертається увага на "необхідність виявляти обережність, щоб не виключати так багато продуктів, що ті, які залишилися, виявляться лише невеликою та нерепрезентативною частиною загальної сукупності".

Іще та іще раз зазначимо, що формування БІСЦ в Україні визначається позицією Нацбанку. Але все-таки можна викласти кілька міркувань щодо його складу.

У нашому БІСЦ до сировинних продуктів віднесений, наприклад, цукор-пісок (вага 1,364%). А мед (0,267%), який теж у цій самій групі та має більше підстав належати до сировинних продуктів, віднесено до базового. Якось важко зрозуміти, чому хліб пшеничний з борошна вищого ґатунку (вага 0,681%) потрапляє в БІСЦ, а з борошна першого ґатунку (0,621%) - ні, багети (0,233%) - у БІСЦ, а батони (0,798%) - ні, рис (0,645%) включається, а манка, гречка, ячна крупа та пшоно (разом 0,875%), як і пшеничне борошно (0,589%), - ні.

Цілком виправдане виключення з БІСЦ огірків, помідорів, солодкого перцю, ціни на які в літні та зимові місяці різняться у 7–10, а то й більше разів. Не такі значні сезонні розбіжності в цінах більшості інших, в основному "борщових", овочів і фруктів. По них також бувають урожайні та неврожайні роки. Але, наприклад, по м'ясних і молочних продуктах таких цінових коливань немає або майже немає. І чи виправдано, наприклад, що з 23 м'ясних продуктів віднесено до базових лише 9 - ковбаси, сосиски з сардельками, м'ясні делікатеси та кулінарію.

Імовірно, було б доцільно познайомитися з трактуванням цих позицій у БІСЦ, скажімо, у Польщі, Словаччині та ще хоча б у 2–3 країнах. Може, є якісь загальні рекомендації з країн ЄС.

Цілком правильно, що орендну плату за житло (0,854%) переведено з небазових позицій у базові, замінивши в них плату за гуртожиток, що значилася в наборі 2007–2011 рр.

І, найшвидше, через недогляд з базового індексу не було виключено плату за утримання будинків і прибудинкових територій (0,466%), яка у колишньому наборі називалася квартирною платою.

За минулі десять років розрахунків БІСЦ (2008–2017 рр.) його грудневі показники три роки перевищували загальний ІСЦ, а протягом семи років були нижчими за нього. Причому найбільші розбіжності були 2015-го (8,6 п.п.) і 2016-го (6,6 п.п.), а 2017-го трохи нижчі (4,2 п.п.), що в основному зумовлене переходом на нові ваги.

Враховуючи значущість та увагу Нацбанку до БІСЦ, доцільно визначити (як і по загальному ІСЦ) вплив на нього переходу на нову вагову структуру розрахунків. Щодо 2016 р. порівняно з 2015-м офіційний грудневий БІСЦ дорівнював 105,8%, а річний - 111,0%. Перераховані за 239 позиціями індекси виходять вищими - 106,95% у грудневому (на 1,5 п.п. більше) і 111,29% у річному (більше на 0,3 п.п.). Перерахунок 2017 р. до 2016-го за офіційними розрахунками: грудневий - 109,5%, річний - 107,3%. Перерахований за колишніми вагами по 240 позиціях грудневий - 110,41% (0,9 п.п. більше) і річний - 108,65% (перевищення на 1,3 п.п.).

І, нарешті, відповідь на запитання, якою при використанні офіційних розрахунків загального й вужчого базового ІСЦ була б небазова частина ІСЦ. У 2016 р. (47,3% ваг) вона показувала б 118,4% (що у 3,2 разу більше за базовий приріст), а у 2017 р. (42,6%) - 119,4% (у 2,0 рази більше).

***

Якщо виходити з презумпції, що нова вагова система реалістичніша, надійніша за попередню, то мимоволі виникає запитання: отже, протягом 25 попередніх років (до 2017 р.) вагова система наших ІСЦ була менш досконалою, і настійно знадобилося її замінити? Але до нас разів п'ять-шість (востаннє в червні 2015 р.) приїжджали експерти з цього показника з МВФ, які дуже серйозно ставляться до розробки національних індексів. При МВФ навіть функціонують із них півторамісячні курси. І, нібито, раніше жодних принципових претензій до розробок вагової структури наших індексів з їх боку ніколи не було. Навпаки, складається зворотна картина - нова вагова система значно гірша за колишню. І наші ІСЦ і БІСЦ при її збереженні доведеться розраховувати, щонайменше, ще три з половиною року. Узагалі ІСЦ не мають піддаватися ретроспективним перерахункам. Але 78-й пункт документа "Індекси споживчих цін" 17-ї Міжнародної конференції статистиків праці МОП 2008 р. каже: "Ретроспективні виправлення опублікованих індексів варто здійснювати, тільки коли раніше представлена в індексі оцінка була досить викривленою, щоб викликати занепокоєння у користувачів". Напевно, над цією невтішною порадою слід подумати.

Увійти за допомогою Google

Увійти за допомогою Google