Тисячі українців унаслідок війни втратили автомобілі та житло. Щось зруйноване, щось згоріло, щось лишилося на окупованих росіянами територіях. У будь-якому разі користуватися цим майном люди вже не можуть, але якщо купували вони його в кредит, то ці борги нікуди не поділися. Так, парламент ще в березні вніс зміни до Податкового кодексу, що звільняють позичальників від юридичної відповідальності за прострочення сплати кредиту, але лише на період дії воєнного стану та 30-денний строк після його припинення. А що ж далі? Адже відсотки за позиками продовжують нараховувати, і після завершення війни люди мають повернути їх банкам за будь-яких обставин.

Щоб відповісти на це запитання, депутати запропонували одразу два законопроєкти — №7437 і №7441.

Перший передбачає скасування нарахування відсотків за кредитами для придбання нерухомого майна або автівок, які були знищені внаслідок бойових дій або знаходяться на тимчасово окупованій території. Включно з іпотечними кредитами. Але виключно на час дії воєнного стану та на 30 днів після його завершення. Але що це вирішує? Якщо ваш будинок знищено, а роботу ви втратили, то навряд чи будете в захваті від перспективи сплачувати за нього іпотеку що під час війни, що після її завершення. Та й борговий тягар вам особливо не зменшать, оскільки закони не мають зворотної дії, депутати просто пропонують банкам додати до тіла позики ті відсотки, які вони вам уже нарахували з початку війни. Тобто цей варіант узагалі не вирішує проблем українців, які втратили рухоме і нерухоме майно.

Що ж передбачає другий законопроєкт? Так, відмінність суттєва, у проєкті закону №7441 депутати пропонують узагалі звільнити позичальників від сплати основної суми кредиту, відсотків і пені за кредитами на нерухомість чи авто, якщо ті знаходяться на окупованій території, знищені або їхнє відновлення потребує капітального ремонту чи реконструкції. Причому всіх, і фізичних, і юридичних осіб, за кредитами, виданими і банками, й іншими фінустановами. Просто списати та забути.

Тож маємо дві крайнощі: один проєкт нічого не вирішує, інший — лікує головний біль гільйотиною. Подані вони до парламенту з різницею в один день. Готувалися, плюс-мінус, однією групою депутатів на чолі з Дмитром Разумковим. Сам Разумков пояснює це дивне роздвоєння особистості спробою «розширити власну законодавчу ініціативу». Але першого законопроєкту він після «розширення» не відкликав, фактично пропонуючи колегам голосувати або за зміни без змін, або за повальне списання всього і всім. Причому в обох варіантах зазначає, що прийняття законопроєкту не потребуватиме додаткових видатків із держбюджету.

Так, у першому випадку дійсно не потребуватиме. Але зміни, передбачені проєктом №7441, буквально вимагають від уряду невідкладно підготувати проєкт закону про відшкодування за рахунок коштів державного бюджету шкоди, завданої банкам та іншим фінансовим установам унаслідок повального списання.

Який розмір цієї шкоди? Цього ніхто не знає. Не те щоб банки не знали, скільки роздали іпотек чи автокредитів, наприклад, 2020-го іпотек було видано на 4 млрд грн, а 2021-го — на 6 млрд. Але банки не знають точно, що з цього майна втрачене, а діючі кредитні канікули унеможливлюють навіть приблизне розуміння того, скільки людей не в змозі зараз повертати позики. Якщо ж парламент вирішить компенсувати ці втрати банкам (які взагалі-то формують під такі кредити резерви) з держбюджету, то, може, до цих пропозицій варто було б принаймні приблизно визначити їхню вартість для держави? Як і реальний, а не лише популістський, ефект від ініціативи. Адже далеко не всім у скруті вона допоможе, при цьому скористатися нею зможуть і ті, хто зовсім не злидарює.

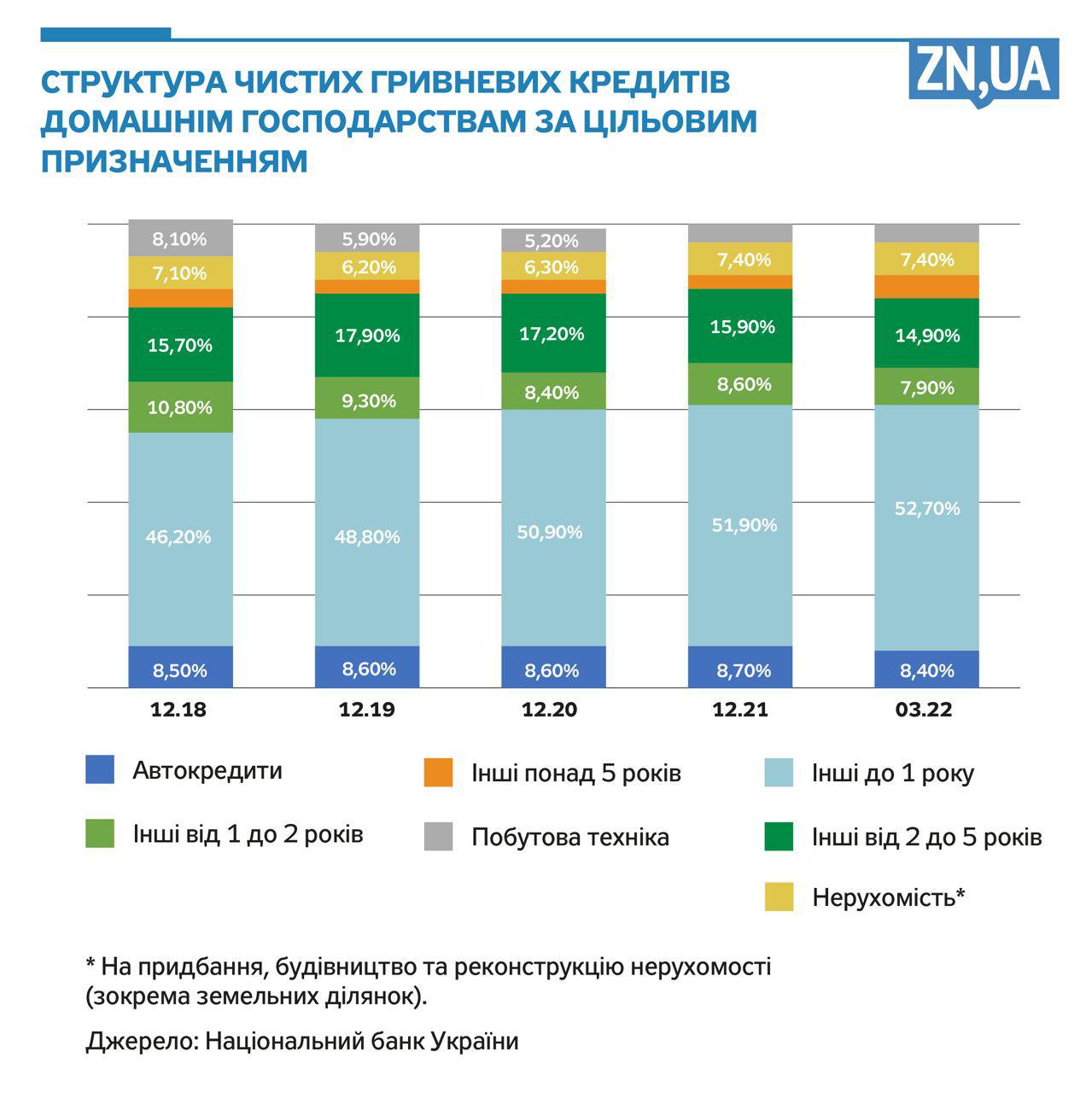

Насправді, попри всілякі пільгові іпотеки від уряду, ані кредити на нерухомість, ані автокредити не становлять значної частки у кредитних портфелях банків (див. рис.). Кредитування у цих сегментах розвивалося мляво, а з початком війни, що зрозуміло, зовсім зупинилося.

На ринку нерухомості так узагалі 96,6% фінансування оминає банківську систему і здійснюється через усілякі КУА (компанії з управління активами), якими опікується Нацкомісія з цінних паперів та фондового ринку. І хоча КУА підпадають під згадане у другому законопроєкті визначення «інші фінансові установи», їхні збочені форми фінансування де-юре не є іпотекою, хоча вони дійсно активно практикували в останні роки кредитування покупців житла, продаючи його у розстрочку із відсотками. Їхні обсяги квазііпотечного кредитування в три рази перевищують усю нашу банківську іпотеку. Але під дію масового списання їхні боржники не потраплять, залишившись сам на сам із малозрозумілими угодами про купівлю якихось-там деривативів у здебільшого таких же малозрозумілих шараг. Самі винні? А чи не держава роками заплющувала очі на те, що відбувається із фінансуванням на ринку нерухомості, навіть не згадуючи, що було б непогано навести там бодай якийсь порядок?

Аналогічно, не охопленими депутатською ініціативою залишаються ті, хто житла чи авто не втратив, але втратив роботу або суттєву частину доходів. Так, їхні будинок чи авто цілісінькі, от тільки грошей немає, щоб повернути за них кредити. У цих людей хіба не обставини непереборної сили, не скрутне становище, не ризик того, що банк може позбавити їх єдиного житла?

Зате не повертати кредитів зможуть усі інші, без жодних уточнень і винятків. Чи правильно це? З одного боку, це значне спрощення, з іншого — суттєвий ризик для зловживань, та й просто несправедливості. Бо одна справа, якщо родина втратила будинок чи квартиру, яка була безальтернативним місцем проживання, і зовсім інша — якщо втрачений будинок був одним із багатьох, літньою резиденцією в Бучі: звісно, горе, що її зруйнували, але... Одна справа, якщо від будинку лишилася одна стіна, інша — якщо він потребує ремонту, ба більше, родина не втратила доходів, у змозі цей ремонт зробити і цілком могла б скористатися реструктуризацією позики, а не йти на списання. Та де там.

Попри те, що компенсувати банкам збитки планують із держбюджету, тобто розділити цей тягар між усіма платниками податків, немає навіть натяку на те, що допомагатимемо ми тим, хто цього справді потребує. Ми багаті, нам на всіх грошей вистачає…

Очевидно, що від західних обіцянок фінансування наших витрат багатьом на Печерських пагорбах поморочиться в голові, але реальні гроші ми отримуємо у значно менших обсягах. Травневий бюджет — це 225,5 млрд грн видатків проти 101,3 млрд грн доходів, і зовнішніх грошей ми отримали аж 28 млрд грн, а загалом із початку року — 150 млрд, тобто навіть не на покриття двомісячного дефіциту держбюджету. І нам давно слід почати ощадливіше ставитися до наших видатків і планування, бо сподівання, що гроші нам дадуть, — це пастка, в яку ми самі себе заганяємо.

Та найгірше інше — усі згадані питання, як і багато інших, буде поставлено авторам і в комітетах парламенту, і в сесійній залі. Попри весь скепсис, важко повірити, що настільки відверта халтура може бути прийнята парламентом.

Що це означає? Що, маючи реальну і дуже важливу для суспільства проблему, яка насправді потребує термінового вирішення, бо відсотки за позиками нараховуються регулярно, парламент гаятиме час на розгляд чергового популістичного сміття, яке не так вирішує проблему, як створює нові.

Більше статей Юлії Самаєвої читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google