Протягом усіх років незалежності нестача власних горючих корисних копалин змушувала Україну імпортувати паливно-енергетичні ресурси. Наприкінці 1990-х державна політика в сфері забезпечення споживачів паливом доходила до абсурду. У 1996–1998 рр. було прийнято три окремі розпорядження уряду, які передбачали закупівлю бензину в Тюменській області в обмін на постачання продукції та виконання будівельних робіт. Серед експортованих за паливо товарів були суконні рукавиці та шнурки для взуття. І хоча сьогодні Україна не міняє російського дизельного палива на труби, а туркменистанського газу - на новорічні ялинки (як це було на початку 2000-х), тільки в 2013–2017 рр. і лише на ввезення вуглеводнів вона витратила 67 млрд дол.

Астрономічний порядок цієї величини, помножений на складність паливних ринків і заплутаний характер їхнього взаємозв'язку, призвів до появи численних міфів, дбайливо створюваних і підтримуваних вітчизняними бізнесменами та політиками. Додатковим стимулом для перекручень є той факт, що левову частку коштів від експорту вуглеводнів прямо або опосередковано (через білоруських і польських виробників нафтопродуктів) одержує Російська Федерація. Тому майже неспростовними стали тези про те, що на товарних біржах торгують нафтою, вуглеводні в світі дорожчають, оскільки скорочується їхній видобуток, ціни на газ в Україні визначаються нафтовими котируваннями, вартість нафтопродуктів можна зменшити вдвічі, а альтернативи ціновому "імпортному паритету" не існує.

Ці оповідки пишно розквітають на благодатному ґрунті небажання зневірених у майбутньому українців розбиратися в складних для розуміння питаннях. І якщо раніше в публічних дебатах існувала межа, і галузевих експертів критикували лише їхні колеги, то сьогодні невігластво не заважає співрозмовникам сперечатися так, ніби вони є вченими-дослідниками. І намагання фахівців довести свою правоту наражається на глузливі вимоги навести більше "доказів", хоча опонент не завжди розуміє, як вони мають виглядати.

Розуміючи це, все ж спробуємо поставити під сумнів деякі міфи.

Міф перший: "На світових біржах торгують нафтою"

Колись це справді було так. Після Другої світової війни на нафтовому ринку домінували внутрішні (трансфертні) угоди споживачів із сімома вертикально інтегрованими компаніями, що контролювали 85% світових запасів сировини, - British Petroleum, Exxon, Gulf Oil, Mobil, Royal Dutch Shell, Chevron і Texaco. У ті часи ціна на нафту визначалася за витратними принципами ("витрати компанії плюс маржа" або "вартість заміщення": щоб не транспортувати сировини через півсвіту). Але після націоналізації власних запасів більшістю країн Африки й Близького Сходу та утворення ними в 1960 р. Організації країн - експортерів нафти (ОПЕК) трансфертні угоди було витіснено довгостроковими, а потім і річними контрактами. Згідно з ними власники нафти зобов'язувалися протягом певного часу постачати покупцеві визначену кількість сировини за цінами, що визначалися конкуренцією між експортерами.

Утім, відносна ідилія тривала недовго. Унаслідок оголошеного державами - членами ОПЕК ембарго на постачання сировини до країн, що підтримали Єрусалим в арабо-ізраїльському конфлікті, ціни на нафту зросли уп'ятеро. Якщо у період з1949-го по1970 р. (тобто протягом 20 (!) років) нафта коштувала близько 1,9 дол./ бар., то на початку 1974-го вона подорожчала до 11 долл. за бочку (барель).

Спричинена кризою нестійкість стимулювала появу нових форм торгівлі й збільшила кількість обмінних операцій. Скоротилася кількість регулярних контрактів, а світові ціни почали встановлюватися на основі цін разових угод: спочатку з негайним постачанням (спотові), далі - із відкладеним постачанням товару, забезпеченим його запасами (форвард), потім - угоди поза межами забезпеченості поставок товарними запасами.

Не бажаючи миритися з постійно зростаючими цінами і своїм залежним становищем, країни-імпортери почали послідовно реалізовувати заходи, спрямовані на енергозбереження та використання альтернативних джерел сировини. Водночас держави, чия порівняно дорога нафта не дозволяла конкурувати з ОПЕК раніше, перетворилися на серйозних опонентів картелю, частка якого у світовому видобутку скоротилася з 55 до 35%. Як наслідок, на початку 1980-х штучний дефіцит нафти зник, ціни впали, але в світі не залишилося організації, здатної у разі необхідності підтримати стабільність ринку.

Майже кожна видобувна країна постачала в цей час кілька сортів сировини. Оскільки їхні фізичні властивості й хімічний склад суттєво різнилися, для спрощення експорту було виділено стандартні сорти. Для Росії ними стали Urals і Siberian Light. Для Великої Британії - Brent, Норвегії - Statfjord, Іраку - Kirkuk, США - WTI. Часто країна виробляла нафту двох сортів - легку і важку. Наприклад, в Ірані це Iran Light і Iran Heavy. Ціни на всі види сировини відрізнялися на 10–15%, причому навіть для кожного сорту були можливі градації. Зокрема, в котируваннях енергетичних агентств були присутні Urals ex-Black Sea і Urals ex-Baltic Sea, які вказували на місця відвантаження сировини - Новоросійськ на Чорному морі і Приморськ на Балтійському. Але попри різноманіття, говорили лише про кілька сортів, названих маркерами, а в контрактах на постачання іншого сорту нафти ціну вказували у вигляді знижки або надбавки до котирування такого маркера.

Цінова війна, спровокована в грудні 1985 р. Саудівською Аравією, привнесла в міжнародну торгівлю нафтою механізми управління ризиками. Фінансові менеджери, які з'явилися на ринку, принесли із собою техніку біржових операцій. Картельний принцип ціноутворення, тобто призначення цін обмеженою групою гравців на свій розсуд, поступився місцем біржовим торгам.

Саме такий ринок у 1980-х став індикатором співвідношення попиту і пропозиції, орієнтиром для встановлення цін, що формувалися внаслідок боротьби між двома групами гравців із протилежними інтересами:

- виробниками й покупцями реального товару, зацікавленими у стабільних цінах, які шляхом купівлі й продажу ф'ючерсних контрактів намагалися застрахувати свої цінові ризики;

- біржовими спекулянтами, тобто торгівцями нафтовими контрактами та їхніми фінансовими похідними (деривативами), які робили бізнес на коливаннях цін і тому були зацікавлені в розгойдуванні ринку, посиленні його нестабільності.

Під впливом їхньої боротьби у світі сформувалася система біржової торгівлі нафтою, що працювала на чотирьох майданчиках:

- Нью-Йорк (New York Mercantile Exchange - NYMEX, маркерний сорт WTI);

- Лондон (InterContinental Exchange Futures - ICE Futures, маркерний сорт Brent);

- Токіо (Tokyo Commodities Exchange - TOCOM, маркерні сорти Dubai і Oman);

- Сінгапур (Singapore Mercantile Exchange - SMX, маркерні сорти WTI і Brent).

Ф'ючерсні контракти на постачання енергоносіїв, які укладалися на біржах, виконували важливу функцію первинного ціноутворення, оскільки виступали базисом для розрахунку спотових цін (контрактів із негайним постачанням).

Однак у 2000-х ситуація кардинально змінилася. Фінансові інструменти (деривативи), на відміну від нафти, не потрібно перевозити, зберігати, переробляти. Не дивно, що всі, хто мав у своєму розпорядженні "зайві" гроші, поспішали вкласти їх у нові електронні інструменти. Уже через кілька років після запровадження біржових операцій із нафтою їхній масштаб значно (у сотні разів) почав перевищувати фізичні обсяги її видобутку. Зокрема, в 2008 р. середньозважене співвідношення між обсягом укладених на NYMEX контрактів і вартістю фізичних обсягів поставленої за ними нафти (churn) для сорту WTI сягнуло 700.

Проте з урахуванням значно вищої ліквідності валютного й фондового ринків та їхнього більшого масштабу обсяги спекулятивних капіталів, які надходили на ринок нафти ззовні, постійно зростали, а їхній рух міг здійснюватися швидко і в обох напрямках. Це зумовило останній етап еволюції нафтових котирувань, що почали визначатися масштабами припливу й відпливу спекулятивного капіталу на нафтовий ринок. Вектор протиборства, результуючою якого була спотова ціна на сировину, змістився від протистояння виробників, споживачів і спекулянтів до боротьби глобальних фінансових гравців за максимальну віддачу від своїх інвестицій за всім спектром фінансових інструментів.

Як наслідок, у світі виник стійкий взаємозв'язок між валютними, фондовими і сировинними ринками, зумовлений:

- зростанням обсягів сировинних ринків у 2000-х роках у десятки разів за кратного скорочення їхніх товарних сегментів. Зокрема, ринок нафти збільшився увосьмеро, тоді як його товарний сегмент скоротився втричі. Сьогодні лише дві-три угоди зі ста завершуються постачанням реального товару. Інша частина припадає на страхування від цінових ризиків і спекулятивні операції;

- кардинальною зміною складу й кількості учасників біржових торгів. У 2000-х на електронні ринки сировини вийшли спекулянти з великими й довгими грошима, ресурси яких багатократно перевершують можливості інших гравців;

- значним посиленням психологічного чинника й ролі фінансових структур у встановленні цін на біржові товари (з одночасним ослабленням впливу виробників).

Швидкі міграції капіталів на ринку "електронної" нафти свідчать, що світова ціна на неї вже не визначається співвідношенням попиту й пропозиції. Не є вона й наслідком спекуляцій професійними торгівцями сировинними контрактами. Сьогодні її встановлюють поза ринком фінансові інвестори, для яких нафтові деривативи не є системоутворюючими цінними паперами.

Міф другий: "Вуглеводні в світі дорожчають, оскільки скорочується їхній видобуток"

Золото протягом століть було загальновизнаним засобом збереження багатства. Цей дорогоцінний метал завжди дозволяв більш-менш об'єктивно оцінити решту товарів. Тому порівняння з ним допоможе нам зрозуміти, скільки коштує кров сучасної економіки сьогодні, і скільки вона коштувала в минулому (рис. 1). Наприклад, у 1949–1970 р. за тройську унцію (31,1035 г) дорогоцінного металу можна було придбати приблизно 12 барелів нафти, у розпал війни за витіснення радянської нафти з ринку - 35 барелів. Із послідовним зменшенням у 2014–2016 рр. спекулятивної складової в котируваннях за однакову наважку золота можна було купувати дедалі більше нафти (до понад 40 барелів у лютому 2016-го).

Проте надалі почали відбуватися дивні речі. Хоча протягом двох останніх років котирування Brent зросли з 30–35 до 70–75 дол./бар., у травні 2018-го за тройську унцію давали аж 17 барелів, що майже вдвічі більше, ніж до фінансової кризи 2008 р., коли при тих же 70–75 дол. за ту ж кількість золота давали 8–9 бочок Brent. І це - подорожчання?

Можна знайти велику кількість правдоподібних аргументів, що виправдовують зростання котирувань: оздоровлення економіки, стрімке збільшення попиту на нафту в Індії та Китаї, можливе загострення відносин з Іраном. Але головна причина подорожчання - в поведінці далеких від галузі, але звиклих до легких грошей фінансових структур і політиці самих США, які свідомо (!) дозволили нерегульовані маніпуляції із ризиковими фінансовими інструментами інвестиційним, пенсійним і трастовим фондам.

Така дивна, здавалося б, поступливість американських біржових регуляторів є цілком логічною. Маючи значні кошти, організовуючи потрібні новини (а фейки нині в моді), визначаючи час і порядок їх подачі, можна добре заробити. Сьогодні навіть звістка про погану погоду в Мексиканській затоці, перебої в роботі нафтопроводу в Нігерії або збільшення запасів бензину в США може стати каталізатором сильного руху ринку.

Якби нафтові котирування, як раніше, були наслідком боротьби між виробниками й покупцями реального товару та професійними торгівцями нафтовими контрактами, більшість новин оцінювалася б ними так, як вони того варті, не сіючи паніки серед учасників торгів.

Будь-якому галузевому аналітику відомо, що найчастіше кажуть про причини зростання і падіння котирувань: "Ціни на нафту зросли на 1 дол. після оприлюднення інформації про те, що її запаси в США збільшилися на 1 млн бар. менше, ніж очікувалося". Але фахівцеві легко зрозуміти справжню ціну цих "очікувань", які з легкої руки Bloomberg стали відправною точкою для оцінки запасів.

Відомо їм і те, що згаданий 1 млн бар. (або 75 млн дол. за нинішніх 75 дол./бар.) - це 0,01% річного споживання США, інакше кажучи, обсяг, який американці використовують за годину. І згаданий мільйон нікуди не щезав: його просто не встигли довезти до нафтових резервуарів (до речі, невідомо, чи був він відсутній там насправді). Однак, коли на ринку правлять бал фінансові інвестори, ця "шокуюча новина" здатна спричинити зростання вартості реально видобутої у світі нафти на 22 млрд дол. (у перерахунку на рік, 1 дол. х 7,31 бар./т х 3 млрд т).

США, як ведеться, звинувачують у нинішніх високих цінах нафтовий картель. Як зазначив президент Дональд Трамп у своєму Twitter 20 квітня 2018 р.: "Схоже, ОПЕК робить це знову. Із рекордними обсягами видобутку нафти повсюди, включаючи повністю завантажені танкери в морі, ціни на нафту штучно завищують! Нічого доброго, і це неприйнятно!". І ще 13 червня: "Ціни на нафту занадто високі, ОПЕК знову цьому сприяє. Не добре!".

Однак не стільки члени картелю, скільки фінансові структури, керівництво яких постійно забуває, що банківська система - лише засіб для розвитку реального сектора економіки, відчули в 2014–2015 рр. нестачу звичних прибутків, що злетіли на безпрецедентних спекуляціях 2007–2010 рр. Як наслідок, у 2015–2016 рр. з'явилися численні звіти JP Morgan, Citigroup, Goldman Sachs, Morgan Stanley і банків поменше, в яких фінансові(!) аналітики пророкували швидке зростання котирувань до 80, 100, а то і до 200 дол./бар. Як основні аргументи використовувалися очікуване от-от зростання попиту, зменшення кількості задіяних у США бурових верстатів, загострення геополітичної обстановки, погіршення погодних умов тощо.

Наголосимо: звіти, що формують поведінку трейдерів, готують аналітики фінансових структур, прямо зацікавлених у зростанні котирувань. При цьому, оцінюючи прогнозні обсяги виробництва, споживання і ціни, вони використовують математичні моделі, що вже не спрацювали в 2008-му і 2014 р. (тобто неправильні). Інакше кажучи, за таблицями й графіками вони ховають реальні бурові, танкери, заводи і, головне, нові технології. Не помічають їх і учасники електронних торгів, які канал Euronews рекламував у цей час кожні 15 хвилин. Забавно, що їхній рекламний слоган звучав так: "Trade FOREX Like а Pro", у перекладі - "Торгуй на ФОРЕКС як професіонал". Правда, фахівцями такі "Pro" ніколи не стають, панічно реагуючи на будь-який інформаційний скид і послужливо поповнюючи кишені власників глобального фінансового казино.

Саме непрофесіоналізм учасників біржових торгів і було використано на всі сто членами ОПЕК і Росією в 2016–2018 рр. Правлячі кола перших (що є переважно монархіями) дійсно почали турбуватися через втрати бюджетів, що виникли через здешевлення чорного золота (зі 110 до 30 дол./бар. у серпні 2014 р. - лютому 2016 р.). Друга, не бажаючи повторити долю СРСР, економіку якого було підірвано обвалом цін на нафту з 32 до 10 дол./бар. після цілеспрямованого збільшення в 1985 р. видобутку нафти Саудівською Аравією з 2 до 6 (потім до 10) млн барелів на добу, доклала безпрецедентних зусиль для розгойдування котирувань.

Виявилося, що учасників електронних торгів нафтовими деривативами і "професіоналів ФОРЕКС" краще за все ловити не на "загостренні напруженості" і навіть не на "зменшенні запасів нафти в США", а на "зливі" у ЗМІ інформації про те, що між основними гравцями ринку "от-от" буде досягнуто домовленості про скорочення видобутку сировини. І нікого з них не цікавить, чи вплине на постачання запровадження квот, чи будуть їх дотримуватися підписанти угоди і чи не займуть інші експортери (ті ж США, наприклад) звільнену ринкову нішу.

Численні нестиковки листопадової 2016 р. угоди між членами ОПЕК і незалежними експортерами про "скорочення видобутку" стали помітні відразу. По-перше, вісім років тому, бажаючи відновити статус-кво після фінансової кризи 2008–2009 рр., учасники нафтового картелю зобов'язалися скоротити поставки сировини не на обіцяні в листопаді 2016-го 1,2, а на 4,2 млн бар. на добу, при тому, що їхня частка на ринку була на два процентні пункти вища, аніж сьогодні. По-друге, у 2014–2016 рр. Саудівська Аравія і Росія наростили видобуток нафти набагато більше, ніж пообіцяли скоротити. По-третє, запаси сировини в світі були настільки значними (3 млрд бар.; без урахування країн, які не розкривають своїх резервів, у тому числі Китаю), що для їхнього вичерпання виявилося недостатньо навіть двох років "скорочення видобутку" (досягнення балансу члени ОПЕК очікують лише в 2019 р.). По-четверте, значна частина заявлених самообмежень припала на природне зменшення видобутку.

І, нарешті, по-п'яте. Ані фінансові аналітики, ні їх "жертовні барани" не бажають помічати, що з 2014 р., завдяки швидкому вдосконаленню технологій, вартість беззбиткового видобутку нафти в американських "сланцевих" компаній впала з 60 до 30 дол./бар. Якщо раніше після зниження дебіту на одній свердловині слід було бурити наступну, то сьогодні проводять новий гідророзрив. Якщо на початку 2000-х використовувалися переважно поодинокі свердловини з єдиним стволом і горизонтальною ділянкою, то тепер експлуатуються кущові конструкції з 16 і більше стволами. Якщо раніше 3D-сейсміка вважалася фантастикою, то сьогодні це звичайна операція, що дає змогу скоротити до мінімуму непродуктивне буріння. Якщо наприкінці 1980-х на буріння однієї свердловини американці витрачали кілька місяців, то зараз - кілька тижнів. Якщо раніше гідророзрив коштував мільйони доларів, то сьогодні - на порядок менше. Якщо перші свердловини бурили, що називається, в чистому полі, то тепер до послуг видобувних компаній - досконала й розвинена інфраструктура, у тому числі трубопровідна. Тому, на відміну від країн - членів ОПЕК і Росії, що поставляють на світовий ринок близько 40% нафтової сировини, скорочення або нарощування обсягів видобутку в США - справа не місяців, а тижнів і навіть днів.

Утім, що більше нестиковок, то вища вигода.

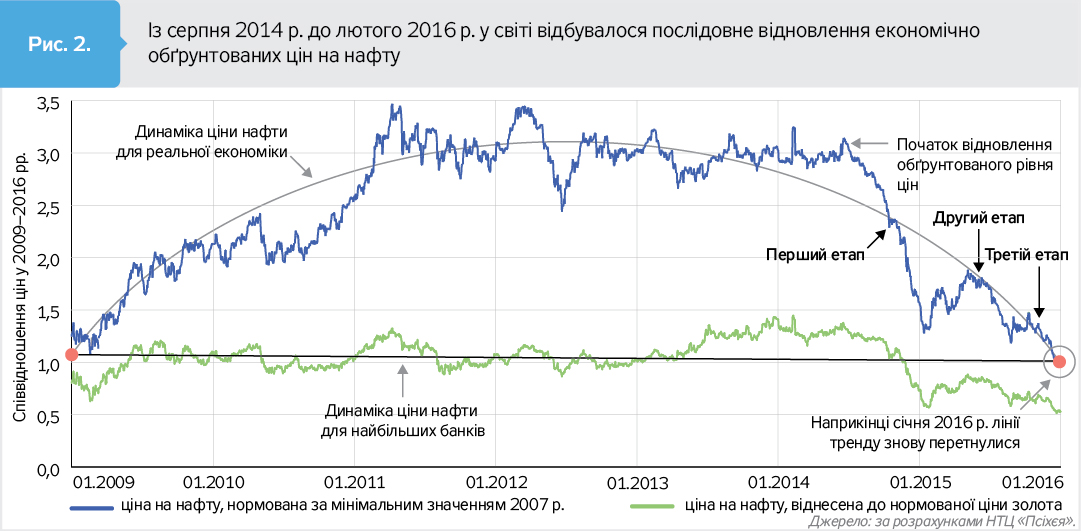

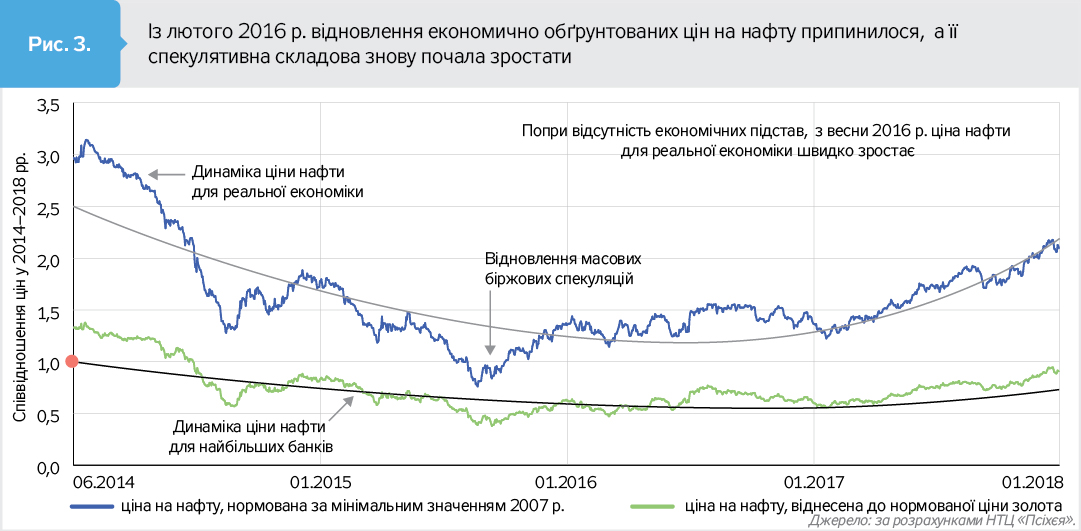

До чого ж усе це призвело? Якщо у 2014–2016 рр. у світі відбувалося послідовне відновлення економічно обґрунтованих цін на нафту, завдяки чому нормовані котирування чорного золота для реальної економіки і найбільших банків зрівнялися (рис. 2), то з весни 2016-го фінансові спекуляції відновилися (рис. 3). На ринку надувається нова бульбашка, і ціна нафти для реальної економіки швидко пішла вгору, попри відсутність для цього фундаментальних економічних підстав.

Однак при цьому:

- домовленості, досягнуті експортерами, не призвели до значної зміни співвідношення між попитом і пропозицією;

- жоден з експортерів не зацікавлений у реальному скороченні видобутку сировини, щоб не втратити своєї частки ринку;

- користуючись низькою собівартістю видобутку, провідні країни ОПЕК продовжать витісняти з ринку гравців, які не зможуть вкладати достатньо коштів у розвиток технологій;

- попит на нафту зростатиме несуттєво, що підтверджується даними про стан реального сектора економіки більшості провідних держав і наміри останніх зменшувати використання викопного палива, підтверджені в 2015 р. у Парижі;

- США нарощуватимуть видобуток сировини завдяки зацікавленості в розвитку "Індустрії 4.0", неможливому без низьких цін на енергоносії, що гарантують меншу собівартість "розумної" продукції.

Міф третій: "Нафтові котирування визначають ціну на газ в Україні"

Перша концепція ціноутворення на природний газ, яка замінила механізм "витрати плюс", що домінував на ринку від його зародження, була розроблена в 1962 р. після відкриття в Нідерландах найбільшого на той час Гронінгенського газового родовища. Щоб забезпечити максимальний і довгостроковий позитивний ефект від його експлуатації, уряд Нідерландів вирішив опертися на щойно підтриманий Генеральною Асамблеєю ООН принцип державного суверенітету на природні ресурси.

В основу прийнятої методики, що отримала назву гронінгенської (або голландської), було покладено довгостроковий експортний газовий контракт між постачальником і споживачем, який гарантує тривалий стійкий попит на ресурс. Гарантії були необхідні, щоб нейтралізувати некомерційні ризики інвестувань в освоєння родовища, а значні терміни зумовлені необхідністю: 1) забезпечити передбачувані та усталені фінансові потоки, яких було б достатньо для повернення вкладень у родовище і транспортну інфраструктуру; 2) зблизити тривалість гарантованого збуту газу з оптимальним (за повнотою відбору запасів) терміном експлуатації родовища.

При цьому обидві сторони контракту були зацікавлені в забезпеченні збуту газу за розрахованою за спеціальною методикою ціною, що гарантувала б його конкурентоспроможність порівняно з іншими енергоносіями (та їхніми постачальниками).

У контрактах, що стали класичними, ціна газу була прив'язана до вартості його заміщення "на пальнику" споживача газойлем (LFO) - альтернативою газу в комунально-побутовому секторі, і мазутом (HFO), що конкурував із ним у тепло- та електроенергетиці, у співвідношенні 60:40. Надалі частка першого змінювалася від 50 до 60%, другого - від 35 до40 %, а до переліку можливих альтернатив було внесено сиру нафту (алжирськими експортерами), енергетичне вугілля, електроенергію, у 2000-х - газ, що купувався на торговельних майданчиках (хабах), а також показники інфляції. Проте пара "газойль-мазут" і досі домінує в довгострокових контрактах, укладених компаніями Нідерландів, Норвегії та РФ (сумарна частка - 87–92%).

Була наявна вона і в угоді між "Газпромом" і "Нафтогазом", підписаній у 2009 р. На жаль, і тоді, і тепер жоден із названих у ній нафтопродуктів справжньою альтернативою природного газу не був. Утім, основною проблемою було те, що в більшості довгострокових контрактів ціна природного газу визначалася (спрощено) як y = b + cx, де х - середньозважена ціна газойлю й мазуту; b і c -- коефіцієнти, тоді як в угоді 2009 р. було використано формулу y = bcx, де за досить великого b (b = 450 - базова ціна) навіть незначне зростання нафтових котирувань суттєво збільшувало ціну природного газу.

Саме в період дії контракту і простежувалася значна залежність між вартістю газу для українських споживачів і діями біржових спекулянтів. Її можна було б значно послабити, якби "цінова формула" передбачала регулярний перегляд ціни на газ і коригування розрахунків зі зміною ринкової кон'юнктури, у тому числі з метою відображення та/чи згладжування коливань котирувань альтернативних газу енергоресурсів (що стало особливо важливим у 2000-х).

Утім, повернімося до "класики".

Щоб гарантувати експортерові мінімально необхідний збут, гронінгенською концепцією були передбачені зобов'язання, відомі як "бери та/або плати". Проте покупцеві надавалося право "закупівельного маневру" в межах обумовленого контрактом діапазону (зазвичай на рівні 75% від максимальних законтрактованих обсягів).

У свою чергу, для забезпечення конкурентоспроможності в разі постачання газу на різні ринки і за різними маршрутами контрактна ціна в точці передачі визначалася зворотним ліком від пункту кінцевого споживання.

Описаний підхід замінив ціноутворення, що ґрунтувалося на витратах видобутку ("витрати плюс"), механізмом, який базувався на витратах його заміщення у споживача (netback). Інакше кажучи, гронінгенська концепція дала можливість експортерам отримувати максимальну ресурсну ренту від продажу газу, зберігаючи його конкурентні позиції відносно альтернативних енергоресурсів у кожному сегменті його споживання конкретним покупцем.

Радянські постачання газу до Західної Європи (за контрактом між "Союзгазекспортом" та австрійською OMV у Баумгартені) почалися через шість років після підписання Нідерландами першого довгострокового контракту - в 1968 р. Тому вони очікувано здійснювалися за гронінгенською моделлю, адаптованою до тодішніх умов. Після розвалу СРСР її було переглянуто, на цей раз відповідно до реалій пострадянського простору й нової внутрішньої організації ЄС.

Довгострокові експортні газові контракти між постачальником і споживачем, що базувалися на гронінгенській моделі, домінували на газовому ринку до кінця 2000-х. Навіть у 2010 р. частка разових контрактів і біржових операцій, під час яких ціна визначалася на основі конкуренції "газ-газ", відповідала частці аналогічних угод у міжнародній торгівлі нафтою на початок 1970-х років (близько 5%).

Вважалося, що лібералізація енергетичних ринків забезпечить швидке виникнення ліквідних центрів біржової та/чи спотової торгівлі газом (хабів). Основними маркерами мали стати котирування:

- фізичного центру спотової торгівлі Хенрі-Хаб (США);

- віртуального центру спотової торгівлі NBP (Національна точка балансування, Велика Британія);

- Центральноєвропейського газового хабу CEGH (Баумгартен, Австрія);

- пункту передачі прав власності TTF (Нідерланди).

І хоча ліквідність двох перших майданчиків уже досить висока (хоч і на два порядки нижча, аніж провідних нафтових), вони поки не здатні перехопити першість у довгострокових контрактів. По-перше, через інерційність галузі та існуючу систему довгострокових зобов'язань. По-друге, через неможливість швидкого перетворення газу з сировинного на біржовий товар, що передбачає наявність його "складських запасів". Їхнє створення потребує підземних чи інших сховищ, що наповнюються розгалуженою системою трубопроводів. По-третє, обмежена кількість фізичних зв'язків між локальними ринками не дає змоги сформувати глобальний ринок газу з однаковими механізмами ціноутворення.

Утім, між котируваннями NBP і Brent уже простежується помітний зв'язок (рис. 4). Залежність між рядами ф'ючерсних контрактів на нафту сорту Brent і природний газ NBP на біржі ICE Futuries, яку можна виразити через коефіцієнт кореляції, сягає 0,84 (за теоретичного максимуму 1,00). Тобто цінові тренди для викопних енергетичних ресурсів є схожими, хоч і існує низка чинників (наприклад, сезонність), що зумовлюють різну поведінку котирувань у короткостроковій перспективі.

Про це свідчать протилежні процеси, що відбувалися на біржах у липні 2014 р., коли на тлі здешевлення нафти ціни на природний газ зросли майже на третину (рис. 5). І хоча потім котирування обох продуктів пішли вниз, зниження цін на нафту відбувалося значно швидше.

Водночас лінійне узагальнення даних свідчить про зближення котирувань нафти й газу в 2013–2018 рр. На жаль, схожість їхнього реагування на однакові новини свідчить лише про виведення біржового газового ринку на орбіту глобальних фінансових спекуляцій.

Таким чином, штучна прив'язка цін на природний газ в Україні до його біржових котирувань або спотових цін в Європі після завершення дії експортного контракту 2009 р. може призвести до "імпорту" наслідків фінансових спекуляцій. Про це свідчить, зокрема, порівняння біржових котирувань NBP на біржі ICE Futuries і середньої митної вартості природного газу, ввезеного в Україну після припинення його прямих постачань із РФ (рис. 6).

Міф четвертий: "Ціни на бензин в Україні можна зменшити вдвічі"

Основні тези цього міфу виглядають так:

- ринок нафтопродуктів України не реагує на світові тенденції;

- причиною такої поведінки є змова між трейдерами;

- результатом змови є завищені ціни на бензин;

- ціни на бензин слід знизити, а порушників - покарати.

Проте вартість палива - величина, що залежить не тільки від котирувань Brent, а й від трьохсот інших чинників. Внесок вартості сировини становить лише 15% ціни. Іншими словами, здешевлення нафти більш як утричі (у 2014–2016 рр. - з 112 до 33 дол./бар., тобто на 100 (112 – 33) / 112 = 71%) мало за інших рівних умов (тобто незмінності 299 інших факторів) привести до зниження роздрібних цін на бензин в Україні на 71 х 0,15 = 11%. Але чому цього не сталося?

Досить ввести в розрахунок курс долара, за який закуповується до 80% реалізованих у країні нафтопродуктів, і курс євро, в якому встановлено акцизний податок, і уявна невідповідність світовим тенденціям зникне. Виявиться, що в доларовому вираженні бензин в Україні під час зниження цін на нафту в 2014–2016 рр. подешевшав істотніше, ніж у державах - членах ЄС. Це сталося, тому що, крім зовнішніх факторів і курсу валюти, роздрібні ціни визначаються платоспроможністю населення, рівнем конкуренції, витратами операторів, якістю палива і його сприйняттям споживачем, фіскальним і регуляторним тиском, сезонним і психологічним чинниками. Останній є особливо примхливим, оскільки уявлення автомобілістів і трейдерів про ринок важко прорахувати, бо їх формує реальне співвідношення між попитом і пропозицією та спотворюють новини й публікації в ЗМІ.

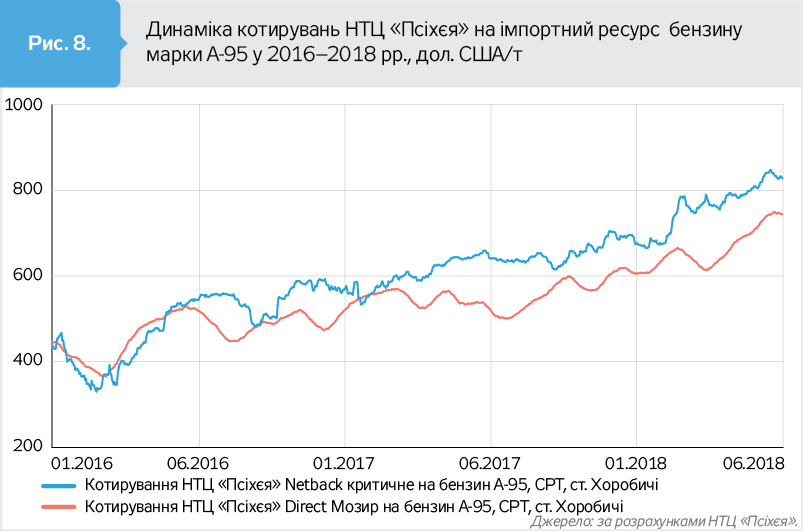

Порівняння розрахункових індикаторів цін контрактів на постачання імпортних нафтопродуктів і показників netback, розрахованих з роздрібних цін, підтверджує зв'язок між вартістю палива на зовнішньому і внутрішньому ринках (рис. 7, 8).

Отже, всупереч міфу, роздрібні ціни на бензин в Україні поводяться так само, як і в Європі. Їхня структура вирізняється лише меншою часткою податків. Що ж до маржі заправника, то в нашій країні вона порівнянна із середньоєвропейською.

Загалом ціну визначають три основні складові: закупівельна вартість нафтопродуктів, рівень податків і витрати операторів. Якщо скористатися розрахунковою методикою Міненерговугільпрому, то частка податків у ціні становитиме 41%, тоді як закупівельна вартість - 39%. Витрати трейдерів на логістику й транспортування (з урахуванням втрат), а також умовно-постійні витрати АЗС оцінюються в 5 і 7%, відповідно. Таким чином, операторам "білого" ринку залишається лише 8% торгової націнки (порівняйте з понад 50% в українських супермаркетах!). Тому ні про які надприбутки трейдерів, що сплатили до скарбниці всі податки, не йдеться.

Інша справа ті, хто цих податків не платить. Щорічно бюджети всіх рівнів недоотримують мільярди гривень унаслідок некомпетентності чиновників та активного використання окремими трейдерами схем ухилення від сплати податків завдяки перенесенню, приховуванню або заниженню відповідної бази. Особливо поширеним є продаж спиртних сурогатів, відпуск нафтопродуктів без видачі фіскальних чеків і гуртова торгівля за готівковий розрахунок без оформлення бухгалтерських документів. На жаль, влада, прикриваючись побажаннями громадськості, вважає за краще тиснути на чесних платників, адже це, по-перше, легше і, по-друге, дозволяє лобіювати трейдерів нижнього цінового діапазону.

Міф п'ятий: "Нічого змінити не можна"

Отже, знизити ціни на бензин в Україні вдвічі не вдасться, навіть якщо позбавити операторів "білого" ринку можливості заробити. Проте сприяти здешевленню палива держава цілком здатна. Для цього потрібно:

- стимулювати власний видобуток нафти й газового конденсату, щоб завантажити українські заводи (у тому числі малої продуктивності), сприяти підвищенню ефективності їхньої роботи, щоб збільшити частку вітчизняних нафтопродуктів на внутрішньому ринку;

- запобігти зростанню рівня нецивілізованої конкуренції, "оптимізації" податків та якості;

- дозволити прозоро працюючим компаніям нормально вести бізнес;

- надати споживачеві можливість обґрунтованого вибору палива;

- стимулювати зменшення споживання нафтопродуктів, у тому числі через соціальну рекламу стосовно технічного стану автомобілів, тиску в колесах тощо;

- розвивати та вдосконалювати транспортну інфраструктуру, від стану якої суттєво залежать швидкість руху, обсяги споживання пального і витрати на перевезення вантажів;

- не допускати дестабілізації ринку нафтопродуктів шляхом створення стабілізаційного запасу, розробки прогнозних паливних балансів, здійснення оперативного моніторингу ресурсного наповнення та цінової ситуації.

Не все так погано і з вирішенням проблеми ціноутворення на нафту й газ за так званим імпортним паритетом.

Згідно з економічною теорією, що більш ліквідним і конкурентним є товарний ринок, то нижчими будуть ціни на ньому. Утім, практика не підтверджує цієї тези. Характерний приклад - високоліквідний ринок нафти, ціни на яку визначаються не стільки на ньому, скільки за його межами, на ще більш ліквідному фінансовому ринку.

Низькі ціни на сировинному ринку можливі лише за умови підкріплення всіх угод фізичним товаром та/або існування чітких правил та обмежень. Саме зняття останніх і перетворило нафту (точніше, відповідні деривативи) на рядовий елемент інвестиційних портфелів, метою формування яких є підвищення загальної прибутковості в межах сукупності всіх фінансових ринків (валютних, фондових, сировинних).

Як наслідок, нафтові котирування (а за ними - й ціни на всі вуглеводні: від природного газу до мазуту) відображають не стільки "реальну" чи "віртуальну" нафтову економіку (поведінку постачальників і споживачів або результати гри нафтових спекулянтів), скільки глобальні тенденції ринку за межами його нафтового сегмента (поведінку фінансових інвесторів).

Проте принцип державного суверенітету на природні ресурси (закріплений у резолюції Генеральної Асамблеї ООН №1803 від 1962 р. і в статті 18 Договору до Енергетичної Хартії 1994 р.) залишає за всіма суверенними державами право вирішувати, в який спосіб розпоряджатися своєю ресурсною рентою:

- або вилучити її повністю при реалізації власних енергоресурсів (продаючи їх на внутрішньому і зовнішньому ринках за цінами заміщення);

- або "обміняти" її на товарні (бартер) та/або нетоварні (політичні) поступки;

- або передати її частину громадянам як соціальну дотацію, продаючи ресурси на зовнішньому ринку за цінами заміщення, а на внутрішньому - за вартістю виробництва чи нижче, компенсуючи збитки за рахунок експорту.

Тому, щоб не імпортувати разом із нафтою і газом їхні спекулятивні складові, варто:

- зосередитися на розробці власних запасів вуглеводнів;

- "відв'язуватися" від формул, що їх враховують, формуючи власні торговельні майданчики, запроваджуючи для них чіткі й прозорі правила та обмеження;

- сприяти розвитку ринків енергетичних ресурсів, здатних компенсувати нестачу власних вуглеводнів.

Увійти за допомогою Google

Увійти за допомогою Google