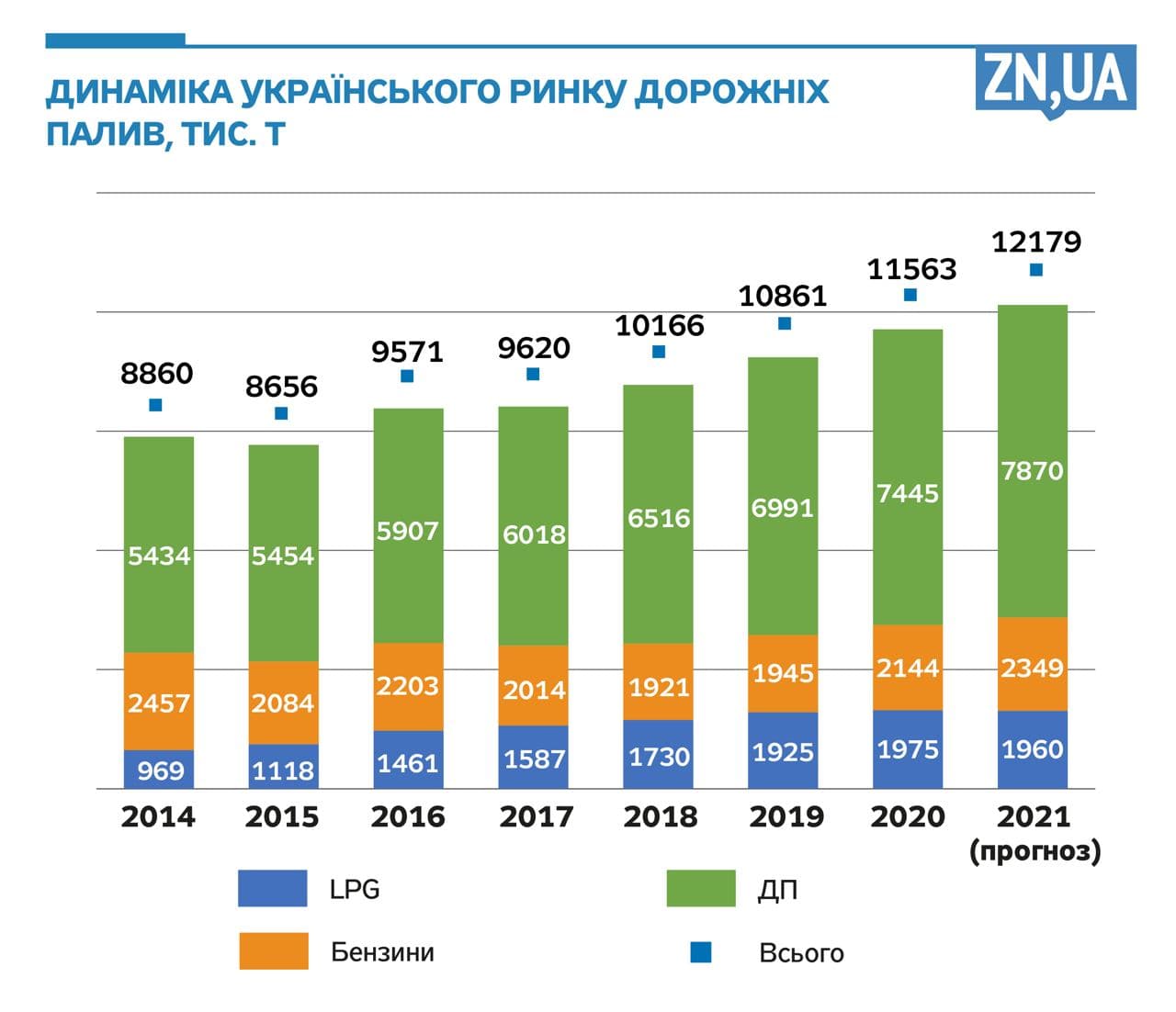

Поки у світі всі прогнозували занепад, для українського ринку нафтопродуктів два «ковідні» роки стали вкрай продуктивними та рекордними. 2020 року ринок моторних палив — бензину, дизпалива і скрапленого газу — збільшився на 5,5% (до 11,5 млн тонн). А за 11 місяців 2021-го зростання становило 6,2%, або 700 тис. тонн, або в підсумку 11,3 млн. Очевидно, що 2021 року ми подолаємо позначку в 12 млн тонн. І нехай це інша історія, але все-таки зазначимо, що й використання дорожнього бітуму становило близько 1,4 млн тонн (+33% до 2020-го). Загалом і 2020-й, і 2021 рік будуть рекордними за обсягом споживання нафтопродуктів.

Причина зростання продажів палива, вважають маркетологи мережі ОККО, з одного боку, в тому, що українці почали більше подорожувати країною на власних автомобілях, з іншого — в тому, що багато хто пересів із громадського транспорту на приватні авто саме з міркувань захисту від пандемії, щоб зменшити контакти з іншими людьми. Щільність транспортного потоку по всій країні, яка помітно збільшилася,— найліпша цього ілюстрація.

Ринки кожного виду палива різні. Звідки вони черпали ресурси і як розвиватимуться 2022 року?

Бензин: несподіваний ривок

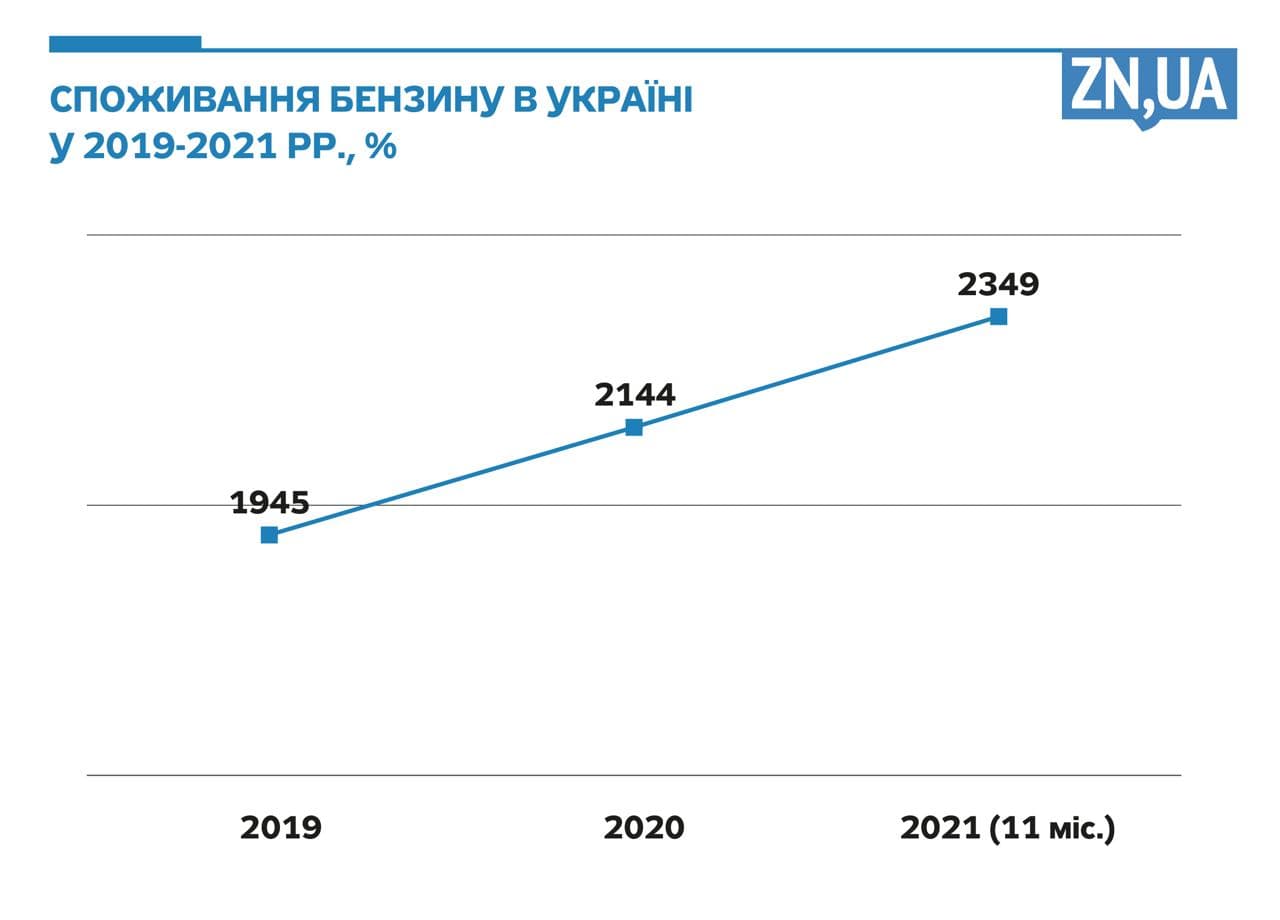

За два роки ринок бензину зросте на понад 22% і 2021 року становитиме близько 2,39 млн тонн. При цьому врахуємо, що приблизно 400 тис. тонн бензину виробляють так звані міні-НПЗ. Неймовірно, але ще недавно здавалося, що цей продукт збирався нас покинути. За останні десять років половину бензинового ринку «з'їв» скраплений газ, але в «ковідні» роки все різко замінилося. Газ значно подорожчав, а «дизельгейт» завдав удару по репутації дизпалива. За даними дослідницької групи «Автоконсалтинг», 2021 року 72% увезених у країну нових автомобілів мали бензиновий двигун і лише 26% — дизельний. І це без урахування американських «беушок», що заполонили країну, 95% яких — на бензині. Судячи з того, що споживання скрапленого газу 2021 року вперше за аналізований період не зросло, темпи переобладнання транспорту на газ знизилися.

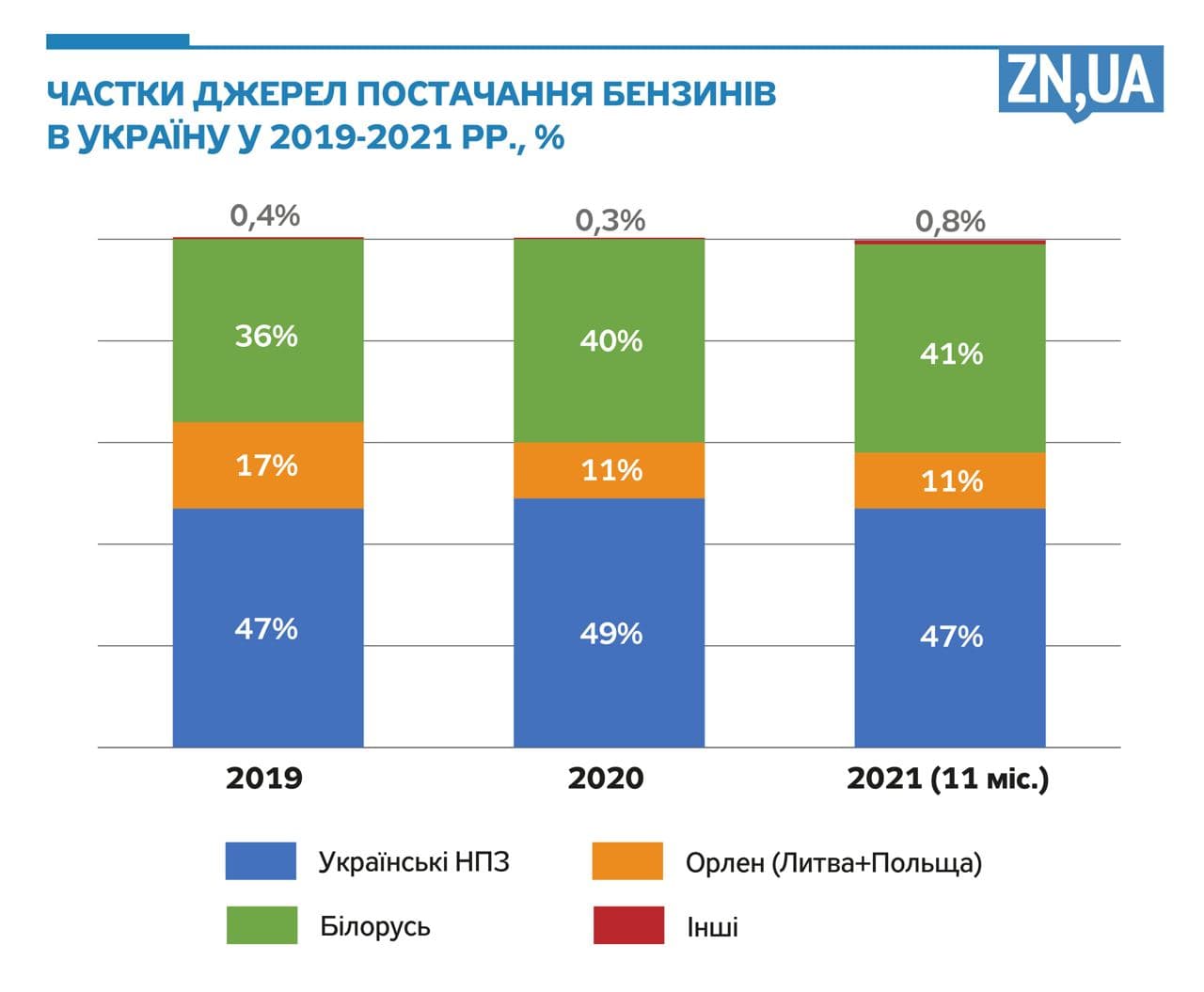

Різке зростання споживання не привело до особливих змін у трійці постачальників цього продукту — українських НПЗ, Білорусі й Литви.

Найбільший провал стався в польського концерну Orlen, який із 2019 року втратив 7% ринку й 2021-го зайняв 11%. Цей видобуток розділили між собою два постачальники, що залишилися, — українські й білоруські НПЗ.

В абсолютних величинах наростили поставки українські виробники, здебільшого «Укртатнафта», але за часткою участі залишилися на рівні 2019 року — 47% ринку. Хоча 2020-го досягнули майже 50%.

Основний приз пішов у Білорусь, яка збільшила за два роки обсяг у півтора разу — майже до 1 млн тонн.

Кажучи про бензин, слід розуміти, що тут першу скрипку грають не виробники, а покупці — мережі АЗС. Відплив із Литви в Білорусь було забезпечено в основному переорієнтацією найбільших мереж, таких, як WOG і ОККО, а також упевненим зростанням продажів у давніх контрагентів, наприклад, у UPG.

Аномально високий попит на білоруський бензин А-92, що дивує й самих білорусів, продиктовано такою українською особливістю, як кустарне виробництво палив. Наприклад, найбільшим імпортером білоруського А-92 є група компаній «БРСМ-Нафта». З допомогою різних присадок і компонентів із нього виробляють марку А-95, альтернативне (спиртовмісне) паливо та «поліпшений» А-92. І якщо БРСМ підкладає під цей продукт хоч якісь папірці, то скільки всього А-92 бодяжать на нафтобазах, сказати складно.

Перспективи забезпечення бензином найстабільніші. Несподіване зростання споживання, яке має всі передумови тривати й надалі, стало хорошою новиною для українських НПЗ. За словами менеджерів «Укртатнафти», саме проблеми з реалізацією бензину були основною перешкодою для збільшення переробки нафти. Тепер бар'єр знято? Не зовсім.

«Укртатнафта» навчилася робити хороший продукт, але цього недостатньо на висококонкурентному ринку. І, як бачимо, основний шматок зрослої реалізації пішов до сябрів, які не тільки мають дешевий продукт із дешевої російської нафти, а й навчилися чути клієнта. Оскільки основними покупцями є мережі АЗС, для них важлива стабільність і гарантії своєчасних відвантажень. Для заправної станції опинитися без ресурсу — смерті подібно. І тут кременчуківцям є куди зростати. Репутацію надійного постачальника заробляють роками. З іншого боку, ти можеш бути мегаклієнтоорієнтованим, але конкурувати з «євразійцями» за ціною практично неможливо.

Дизпаливо: Рашо, гудбай!

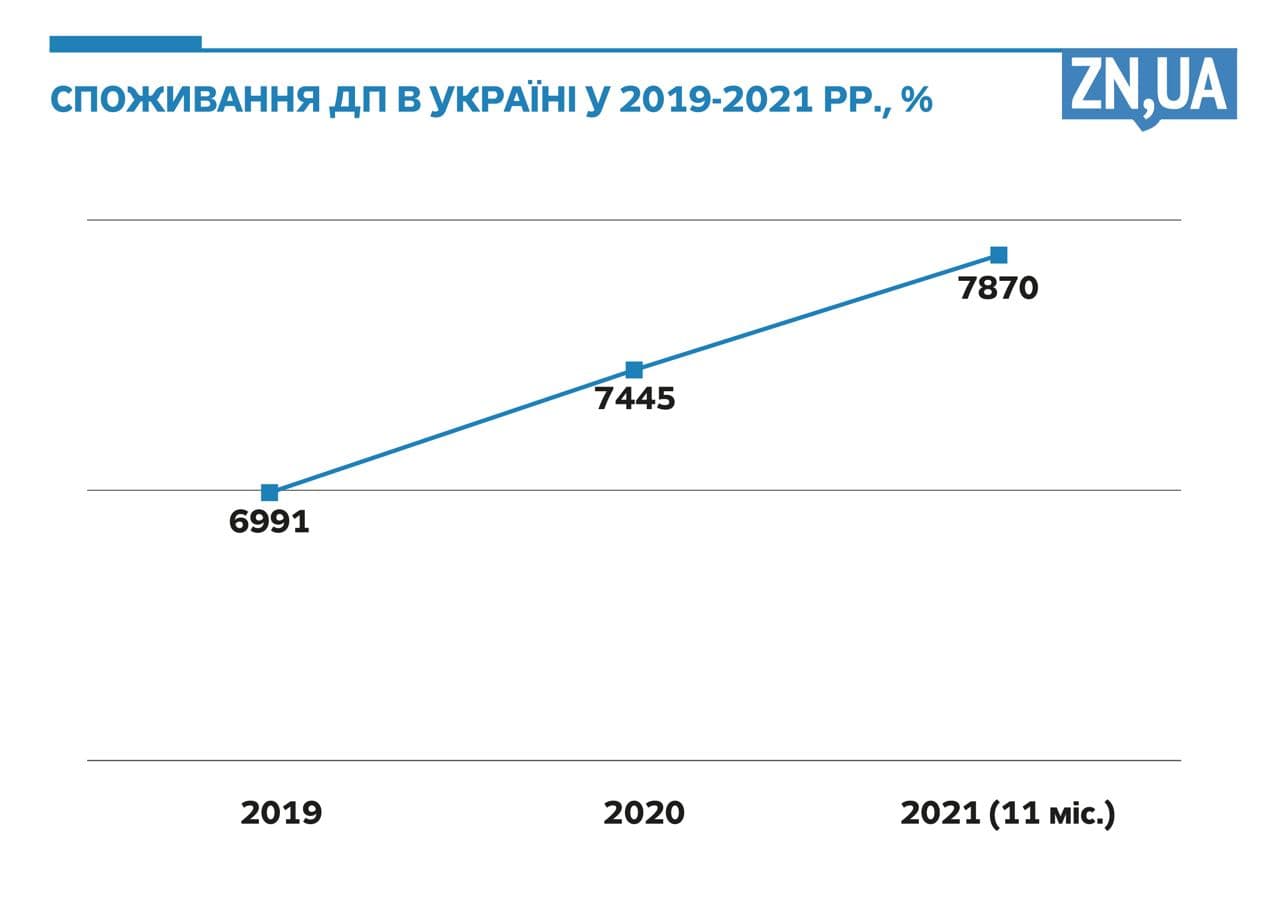

У 2021 році баланс ринку дизпалива трохи не дотягне до позначки в 8 млн тонн. Це в півтора разу більше, ніж кризового 2014-го, лише за останні два роки приріст становив 1 млн тонн. Займаючи майже 70% у споживанні моторних палив, цей ринок — справжнє поле бою напрямків і трейдерів.

Чому зростає споживання? Дизель — кров економіки, й передусім у ній треба шукати відповідь на це запитання. На поверхні за останні два роки — рекорди врожайності в аграрному секторі та небачені раніше масштаби великого будівництва.

Величезний відсоток дизельних машин і в приватному секторі, зокрема, сумно відомі євробляхи, що дали, за нашими розрахунками, понад 1 млн тонн приросту в щорічному споживанні. Активність громадян у переміщенні по країні, зокрема і через карантин, зайвих доказів не потребує.

Основною подією 2021 року, яка дала імпульс подіям на «дизельному» фронті, стала зупинка в лютому нафтопродуктопроводу «Прикарпатзахідтранс». Влада розпочала розслідування законності приватизації магістралі в 2014–2015 роках, а преса міцно закріпила магістраль за Віктором Медведчуком. Причетність політика до об'єкта стала ще очевиднішою після розшифрування багатогодинних записів того періоду, на яких кум російського президента клопоче про власність і запуск труби.

Потік російського дизеля підкосило не лише закриття труби, а й дестабілізація поставок «Роснефти» як таких (в останні два роки вони надходили не так нафтопродуктопроводом, як залізницею з білоруського Гомеля). Слідом за «Прикарпатзахідтрансом» влада перекинулася на мережу Glusco, і в березні про припинення роботи в Україні заявив її власник — швейцарська Proton Energy Group S.A., яка з 2016 року була ексклюзивним постачальником цих обсягів в Україну. У квітні й травні поставок від «Роснефти» не було, вони почали оживати тільки влітку.

Параліч такого великого гравця змусив ворушитися решту. Найбільші обсяги ринок очікувано знайшов у Білорусі. Сябри наростили поставки майже на 30%, або приблизно на 700 тис. тонн, що дало їм можливість повернути статус найбільшого постачальника дизпалива в Україну. Ним Мінськ поступився 2018 року росіянам, які розкачали нафтопродуктопровід до максимальних обсягів.

Восени білоруси вийшли на рекордні обсяги відвантажень — до 300 тис. тонн на місяць. Чи зможуть дати більше? З одного боку, західні санкції, по суті, обмежили експортні ринки збуту білоруських нафтопродуктів Україною, і 2021-го це було досить відчутно. Фактично один із двох білоруських НПЗ — Мозирський — уже повністю працює на Україну.

З іншого боку, білоруська влада вже заявила про зменшення переробки нафти 2022 року, що, ймовірно, передусім торкнеться Новополоцького НПЗ, який опинився під прямими санкціями США.

Ну й щось стверджувати не дозволяє сам Олександр Лукашенко, який зачастив із гучними заявами. Не варто виключати, що сама Україна буде змушена обмежувати поставки палива з недружньої країни. Благо, замістити є чим.

Ще влітку стало зрозуміло, що рекордний обсяг прийде морем. Очікується, що 2021 року він становитиме до 1,2 млн тонн, або в півтора разу більше, ніж 2020-го. У морських портів величезний потенціал, і збільшення перевалки втричі не буде великою проблемою, особливо якщо правильно розставити пріоритети для «Укрзалізниці». Фактично це означає, що по морю можна буде закрити російський імпорт.

Хороший потенціал є й в українських НПЗ, головним чином в «Укртатнафти». 2021-го завод залишився на колишніх позиціях, зберігши виробництво на рівні 2020 року. Почасти це викликало збільшення виробництва авіагасу — у півтора разу за рік, що дало заводу змогу покрити потреби понад половини ринку.

За останніми даними, 2022 року завод планує наростити переробку на 1 млн тонн, до понад 4 млн. 2020-го «Укртатнафта» із випередженням графіка провела комплекс технічних заходів, який у перспективі дасть можливість наростити переробку до 7 млн тонн на рік, або вдвічі порівняно з поточним рівнем.

Збільшити поставки через порти і з НПЗ буде можливо за однієї умови — у разі обмеження російського й білоруського імпорту. Нині ринок із напругою очікує рішення Кабміну про пролонгацію дії спеціального 4-відсоткового мита на імпорт російського дизпалива нафтопродуктопроводом. Якщо цього не зробити, то ринок знову буде залитий російським дизпаливом, що призведе до згортання диверсифікації та зменшенню внутрішнього виробництва.

LPG: жертва ковіду

Трагічним став 2021 рік для автогазу, його споживання скоротилося вперше з 2012-го. Але не все так однозначно: падіння популярності на транспорті може одержати амортизатор у вигляді збільшення використання в промисловості.

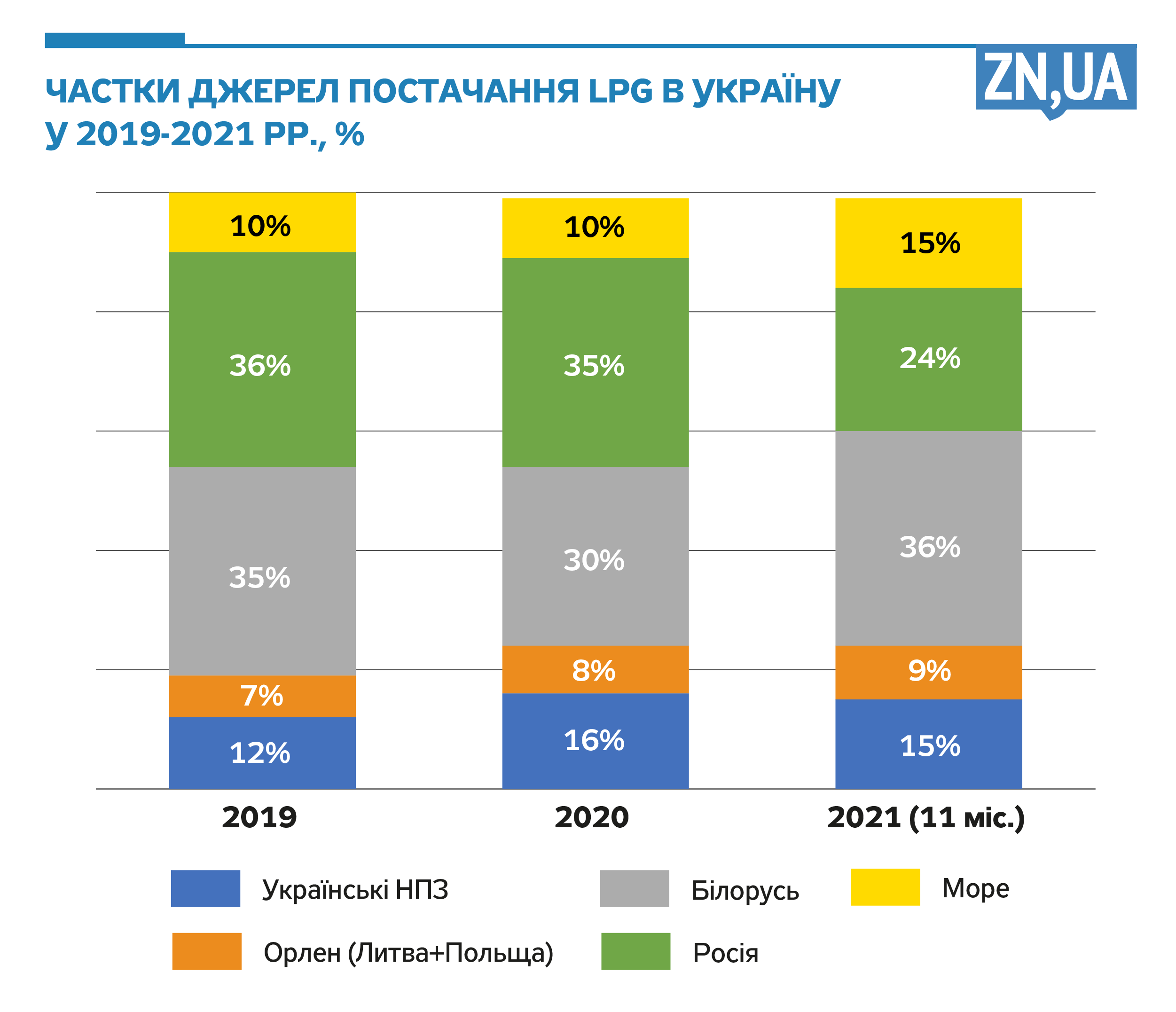

Спочатку про постачання ринку. Трохи знизилася частка російського ресурсу. Як ми вже зазначали, у квітні 2021-го з українського ринку випала Proton Energy, а з нею й ресурс «Роснефти», який 2020 року зайняв 22% ринку. Повноцінно оговтатися від удару цей канал так і не зміг, у результаті зберіг за собою 12% і незрозумілі перспективи на 2022-й. Загалом російський сегмент втратив за рік 13%.

Провалилися відвантаження і з Білорусі, позначився ресурсний голод і санкційний тиск ЄС і США. Як і у випадку з дизпаливом, ринок був змушений шукати заміну російським і білоруським обсягам і знайшов їх у Казахстані, на морі й у Східній Європі.

Розвиток українського ринку LPG 2022 року визначатиметься ситуацією на глобальному ринку, а вона підказує, що наразі дешевого газу у світі не буде. Основний попит на планеті генерять нафтохімічні виробництва, а також житлове й промислове опалення. Локдаун у Європі та США зробив мегапопулярною доставку їжі, а з нею й підвищення попит на упаковку й одноразовий посуд, який виробляють зокрема із LPG. В Азії замкнений по домівках народ почав купувати більше балонів для приготування їжі та опалення. Усе це накрутило ціни на LPG в 2020–2021 роках до рекордних позначок. «Газове» котирування частенько почало перевищувати «бензинове».

А тим часом світовий попит на бензин, який в основному використовують як автомобільне паливо, рекордно впав. Разом із ціною. Це привело до скорочення цінової різниці між двома конкуруючими енергоносіями, й це спостерігається по всьому світу.

В Україні ситуація погіршується через величезну залежність від імпорту, що додатково штовхає ціну вгору. Якщо 2010 року LPG в Україні був на 120–160 дол./тонна нижчим за європейське котирування, то до 2015-го ціни вирівнялися, а 2020 року ринок уже платив 50–60 дол./тонна премії!

Триматиме ціну в тонусі й наша географія. Ми цілком залежимо від Росії, Білорусі та Казахстану. По суті, щодо газу все вирішує Росія. Так, із 2017 року запроваджено спеціальний режим експорту в Україну, кому й скільки дадуть — постійний квест.

Крім того, РФ уже показала, що прямо впливає на потоки з Казахстану. У грудні 2021 року ми недоодержали частину казахстанського газу через скорочення транзитного обсягу за дозволами «Российских железных дорог». Що вже казати про білоруських постачальників?

І якщо замістити ДП і бензин можна за рахунок збільшення переробки та морського імпорту, то щодо скрапленого газу таких можливостей недостатньо. Диверсифікацію обмежено не так ціною, як можливостями морських портів і залізниці на заході. Частка LPG, поставленого морем і з країн Європи, за підсумками 2021 року становитиме трохи більше 10%.

У результаті високих цін у другому півріччі 2021-го співвідношення цін на газ і бензин на колонках міцно закріпилося в діапазоні 57–59%, хоча 2020-го це було 47–50%, а в 2015–2016-му опускалося до 40%. Описане вище зростання споживання бензину на тлі стабільності газу свідчить про те, що популярність газу на транспорті почала знижуватися.

Однак хоронити LPG рано. Зліт цін на природний газ змусив промисловість звернути на нього увагу. Найактивніші сектори — аграрії (зерносушарки) і шляховики.

***

Попри зростання паливних цін, Україна нарощує споживання. Потенціал країни дуже великий. Судіть самі: Польща, яку за чисельністю населення можна порівняти з нами, споживає на рік понад 22 млн тонн дизпалива, тоді як Україна — 8 млн.

У світлі нової хвилі російської агресії та явного посилення впливу Кремля в Білорусі ключовими завданнями України в сфері нафтопродуктозабезпечення є диверсифікація поставок і нарощування внутрішнього виробництва. Розрахунки показують, що за три-чотири роки реально знизити частку російського й білоруського продукту до менш як 30% ринку з поточних 60–70%. Крім зміцнення енергетичної безпеки, країна одержить найпотужніший імпульс у вигляді завантаження й розвитку НПЗ, портів, нафтотранспортної та залізничної мереж.

Ціни-2022: рівняння з десятком невідомих

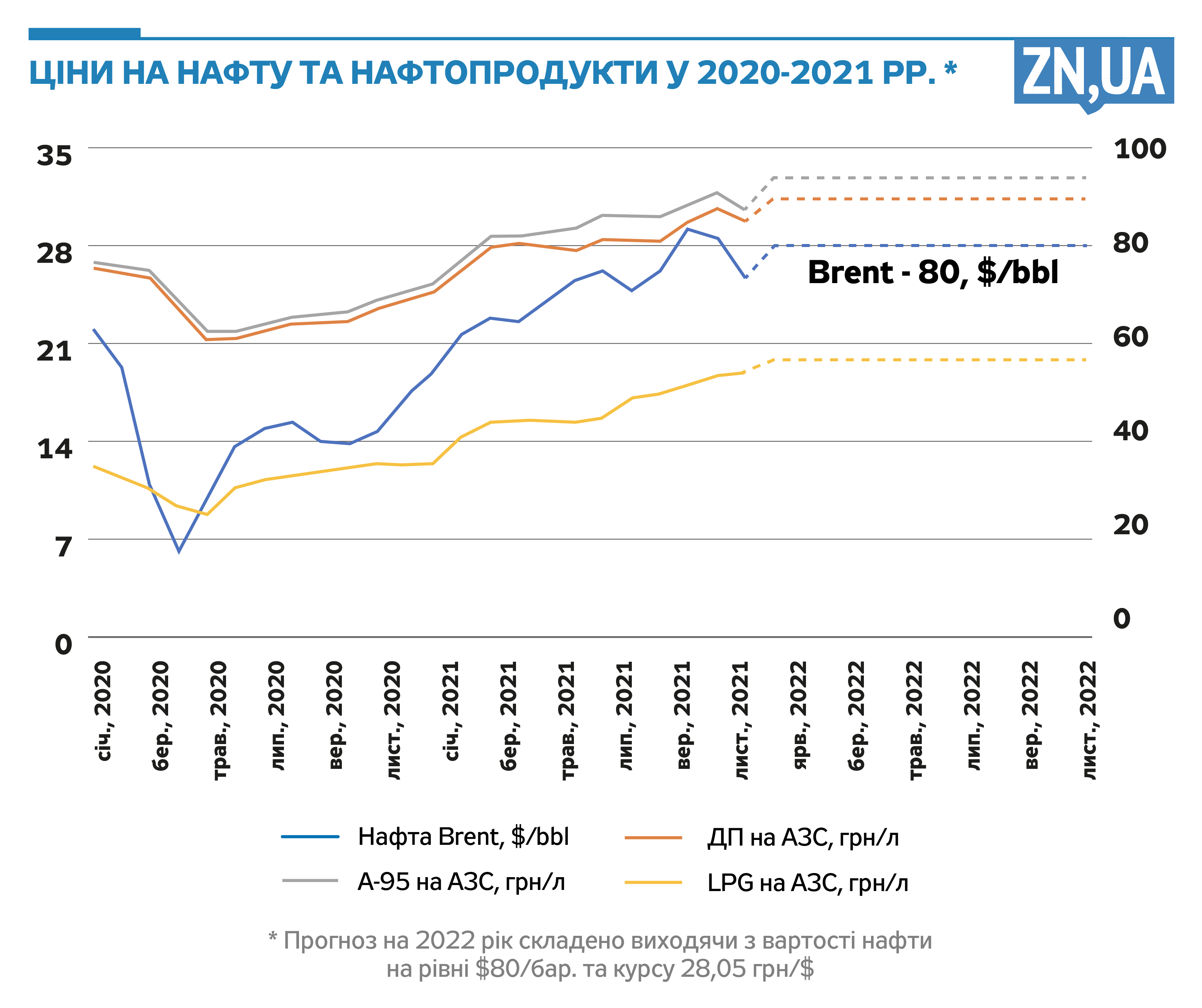

Вартість нафтопродуктів в Україні залежить від двох ключових чинників — світових котирувань нафти й курсу валют. Передбачити як одне, так і друге вкрай складно.

За 2021 рік нафта пройшла шлях від 54 до 81 дол./бар. (50%), а на піках виривалася до 86 дол.

Гривня зміцнювалася весь рік, почавши поступатися позиціями восени через загрозу російського вторгнення. У січні 2021-го нацвалюта стартувала з 28,19 грн за долар, у листопаді в середньому курс становив 26,52 грн, а в грудні впевнено переступив позначку у 27 грн.

Роздрібна вартість бензину А-95 за рік зросла з 26,76 до 31,71 грн/л (18,5%), а ДП — з 26,34 до 30,54 грн/л (16%). Неймовірний стрибок відбувся щодо скрапленого газу — ціна за рік підвищилася в півтора разу, з 12,66 до 19,06 грн/л.

Такий різкий зліт цін на нафту оголив деякі болючі точки. Зокрема, коли сировина пішла за 80 дол./бар., проти високих цін різко виступили Штати, Японія і Китай, що в результаті опустило їх до 75 дол./бар. Зважаючи на все, діапазон 70–80 дол./бар. є на сьогодні прийнятним для найбільших споживачів і видобувачів нафти.

Що стосується гривні, то опитування банкірів показують консолідований прогноз курсу долара на рівні 28,05 грн.

Виходячи з цін 80 дол./бар. і прогнозного курсу 28,05 грн/дол., граничні ціни на бензин А-95 становитимуть близько 32,8 грн/л (нині 30,2 грн/л), ДП — 31,24 грн/л (29,44), автогаз — до 20 грн/л (19,06).

COVID-19 перекреслив усі прогнози щодо нафтових цін і підходи до них. Українська проблематика ще складніша. Яким буде врожай, ціни на руду й прокат, чи нападе Путін, чи продовжить скаженіти ціна на природний газ? Від усього цього залежатимуть ціни 2022 року.

Більше статей Артема та Сергія Куюнів читайте за посиланнями.

Увійти за допомогою Google

Увійти за допомогою Google