Ще у червні 2014 р. уряд и парламент України погодилися з планом реформування "Нафтогазу України", який передбачав відокремлення функцій транзиту, розподілу та навіть зберігання газу. На базі підземних сховищ газу (ПСГ) передбачається, зокрема, створення комерційного акціонерного товариства за участі провідних європейських учасників ринку газу. Цей план обговорюється і сьогодні. Проте жодна європейська компанія не погодилася поки що навіть на пропозицію "Нафтогазу" зберігати газ в українських ПСГ на зимовий період. Тому є кілька істотних перепон.

Під час неформальних розмов у конференційних кулуарах авторитетні фахівці майже одностайно заявляють, що низький інтерес європейських газових компаній до українських підземних сховищ газу пояснюється сумнівами в надійності охорони власності переданого на зберігання майна. Цей прикрий фактор справді має місце, хоча й не таке катастрофічне, як його уявляють собі потенційні користувачі українських "підземок", які десятиріччями перебувають під впливом російського "Газпрому". Однак цей вплив можна нівелювати, зокрема, в результаті створення міжнародної компанії з експлуатації українських ПСГ з європейським менеджментом. Про це український уряд і парламент однозначно заявили майже за дев'ять місяців до ухвалення Верховною Радою Закону України "Про ринок природного газу" (див. DT.UA №20 від 6 червня 2014 р., Unbundling; №21 від 13 червня 2014 р., "Розподіл-2", №25 від 11 липня "Unbundling*.Спроба друга"). Нині обговорюються варіанти залучення українських ПСГ у комерційний і загалом ринковий газообіг у Європі.

Проте існують і розвиваються економічні фактори, які нівелювати майже неможливо. Тому будувати власні плани і пропозиції європейським газовим партнерам варто з їх урахуванням. Про такі фактори і йтиметься нижче.

Компанія "Нафтогазбудінформатика" (НГБІ) здійснила дослідження, яке показало, що сучасний ринок послуг зберігання природного газу в Європі перебуває на спаді. У короткостроковій перспективі затребуваність в Європі українських підземних сховищ газу буде низькою. Однак середньострокова перспектива виглядає позитивно та обнадійливо.

Ринок послуг зберігання природного газу ЄС:

стан і тенденції

Як свідчать учасники ринку, приміром, Paul Bieniawski, глава компанії Zechstein Midstream (вона понад 25 років спеціалізується на послугах зберігання та переробки природного газу в Європі), керівники E.ON та RWE, що брали участь у нещодавньому круглому столі, організованому НГБІ, протягом наступних двох-п'яти років у Європі ринок послуг зберігання залишатиметься у кризовому стані, входження нових "гравців" виглядає складним.

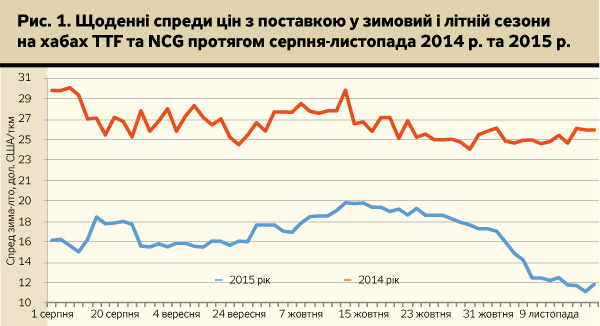

Через падіння цін на газ у більшості регіонів Євросоюзу посилюється надлишок пропозиції на послуги зберігання. Фінансові перспективи ПСГ нині визначають, аналізуючи динаміку спреду між ф'ючерсними цінами з поставкою в зимовий і літній сезони: що більший спред, то вищий стимул закачувати газ до ПСГ. Про це свідчить Quarterly Report on European Gas Markets Q2 2015 р.

Нинішній рівень спредів є несприятливим для бізнесу ПСГ і помітно вужчим, ніж навіть у 2014 р. (рис. 1). Так,

16 листопада 2014 р. спред дорівнював 1,987 євро/МВт·год., а 16 листопада 2015-го - 1,037.

Виходячи з величин спредів, нижній поріг затребуваності ПСГ можна оцінити у

25 дол./ткм (ткм - тисяча кубічних метрів; тут і далі обсяг наводиться у стандартних кубометрах при 00С, якщо не зазначено інше), або 1,8 євро/МВт·год.

Gas Storage Europe (GSE), підрозділ асоціації "Газова інфраструктура Європи" (ГІЄ), зазначає: "Сезонний спред перебуває на рівні значно нижчому, ніж необхідний для операційної діяльності ПСГ в Євросоюзі та для їхнього технічного догляду; нинішні ціни виключають жодні нові інвестиції в об'єкти зберігання, навпаки, вони стимулюють виведення ПСГ з експлуатації та консервацію".

За період 2010–2015 рр. у ЄС із експлуатації вже було виведено потужності на 2,7 млрд кубометрів.

Системним недоліком у ЄС є несприятливе розташування ПСГ. Часто-густо вони знаходяться поруч одне з одним. Левова частка ПСГ розташовані в Західній Європі, а не в найбільш вразливій на порушення постачання Центральній і Східній Європі (ЦСЄ).

За даними ГІЄ, станом на 16 листопада 2015 р. у ПСГ одинадцяти країн Західної Європи перебувало 63,69 млрд кубометрів газу, тоді як у регіоні Центрально-Східної та Південно-Східної Європи - лише 13,58 млрд. Максимальні потужності ПСГ членів ГІЄ становлять у Західній Європі 74,7 млрд кубометрів активного газу, а в решті країн - членів ЄС - 18,7 млрд.

Ще одна проблема полягає в тому, що тарифи, які в Європі встановлюються національними регуляторами, було завищено в 4–5 разів відносно реального балансу попиту та пропозиції. Європейські оператори змушені працювати не лише за цінами, значно нижчими від тарифів, але й часто на рівні нижче прибутковості. Урядам довелося виділяти операторам ПСГ субсидії задля збереження їхніх операційних потужностей. Проте отримані субсидії гальмують ринкові сили, уповільнюють нормалізацію ринку, ставлять у невигідне конкурентне становище зацікавлених незалежних та іноземних операторів. У США, де послуги зберігання газу успішно розвиваються, вони є цілком незалежним бізнесом. Але про Європу такого не скажеш.

Як свідчать наявні в "Нафтогазбудінформатиці" дані, на тлі згаданих факторів навіть Польща, що відчуває один із найбільших у Центрально-Східній Європі дефіцитів ПСГ, віддає перевагу власним можливостям і не виявляє наразі будь-якої чіткої зацікавленості у використанні українських ПСГ, які зручно розташовані лише у 50 км від польсько-українського кордону. Аналогічно діє й Болгарія, розбудовуючи власне ПСГ "Чірен".

Водночас, як вважають експерти, зокрема Paul Bieniawski, глава компанії Zechstein Midstream, та інші провідні фахівці ринку, протягом двох-п'яти наступних років може виникнути дефіцит ПСГ. Про такий дефіцит у 2020 р. можна говорити з високою вірогідністю. Саме тоді має окреслитися перспектива і для українських ПСГ.

Спробуємо її оцінити докладніше, враховуючи два головні критерії/стимули розвитку підземних сховищ газу - енергетична безпека та забезпечення функціонування газового ринку.

Безпека газопостачання ЄС: чи забезпечена вона і як саме?

Консенсусу в Європі щодо збільшення ПСГ, щоб убезпечитися від потенційних збоїв поставок російського газу, немає. Значна відмінність поглядів існує між Західною і Центрально-Східною Європою, а також між урядовими структурами європейських країн, які піклуються про енергетичну безпеку, та газовими компаніями, що керуються комерційними інтересами.

Огляд проектів ПСГ, здійснений GSE восени 2015 р., свідчить про плани газових галузей країн ЄС збільшити сумарно потужності ПСГ до

2025 р. на 22 млрд кубометрів, а до 2035 р. - на 41 млрд. Здебільшого в Італії, Німеччині та Великій Британії.

Однак асоціація "Газова інфраструктура Європи" зауважує, що основну частину запланованих проектів було схвалено 5–10 років тому, до початку драматичного падіння спреду. Реально споруджуються потужності лише на 8,5 млрд кубометрів.

Проте в ГІЄ переконані: якщо ЄС не побудує додаткових потужностей у запланованому обсязі, у середньостроковій перспективі виникне дефіцит ПСГ.

В Євросоюзі з 3 грудня

2014 р. діє правило N-1, згідно з яким країна-член, що залежить від одного газопроводу або одного підземного газосховища, мусить забезпечити попит на газ в екстремально холодні дні у повному розмірі, навіть при повній зупинці поставок (Report on the implementation of Regulation (EU) 994/2010 and its contribution to solidarity and preparedness for gas disruptions in the EU. - Brussels, 16.10.2014 SWD(2014) 325 final).

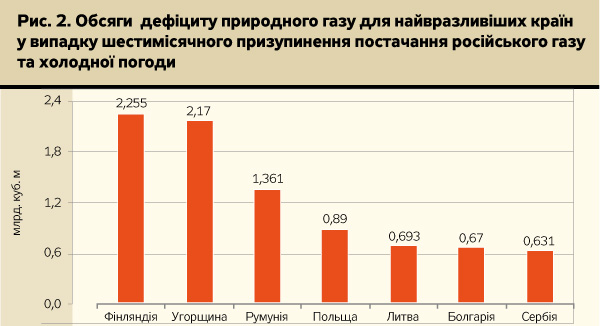

Потужності ПСГ Європи становлять на сьогодні близько 100 млрд кубометрів активного газу та слугують убезпеченням від збоїв постачання з усіх джерел імпорту. Проведені у 2014 р. стрес-тести європейської газової системи показали, що у разі призупинення поставок російського газу на термін шість місяців утворюється дефіцит потужностей ПСГ до 70 млрд кубометрів, а якщо брати лише три зимові місяці - 40 млрд.

Утім, необхідні рівні компенсації можливих збоїв поставок газу дуже залежать від погоди. У 2014 р. зима була м'якою, рівень заповнення європейських ПСГ був безпрецедентним за останні роки. У разі суворої зими розраховані рівні необхідного перекриття обсягів імпорту російського газу за рахунок ПСГ при призупиненні поставок (55% - для шестимісячного призупинення та 30% - для тримісячного) зростуть (рис. 2).

Крім того, для регіону ЦСЄ "відсоток убезпечення" має бути значно вищим від загальноєвропейського, оскільки ряд країн ЦСЄ залежать від російського імпорту на 100% (рис. 3). Відсоток для ЦСЄ можна орієнтовно обчислити, якщо скоригувати 55 і 30% на коефіцієнт відношення середньої залежності від російського газу ЦСЄ і загалом континентальної Європи. Розрахована нами оцінка для ЦСЄ становить 75% для шести місяців призупинення і 50% - для трьох місяців.

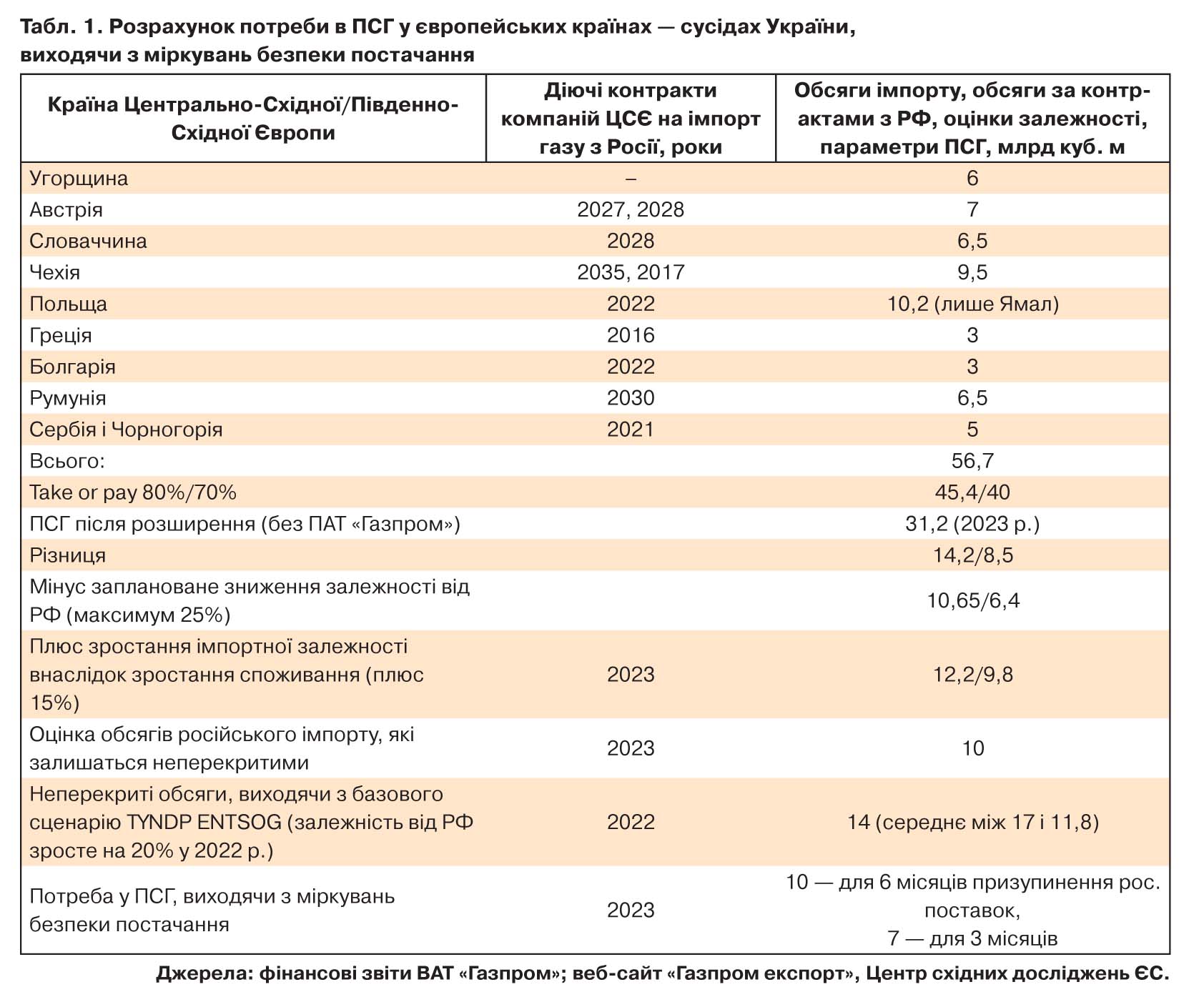

Враховуючи певні протиріччя висновків стрес-тестів, проведених у 2014 р. різними європейськими інституціями, ми також спробували їх дослідити, щоб оцінити перспективи українських ПСГ. Результати наведено у табл. 1.

При розрахунках взято до уваги реальну можливість знизити залежність у газопоставках від імпорту газу з РФ для Польщі, Чехії та Австрії. Найбільший споживач регіону - Польща планує скоротити залежність від імпорту газу з РФ на 25%: з нинішніх 55 до 30% у 2019 р. (здебільшого за рахунок імпорту газу з Німеччини).

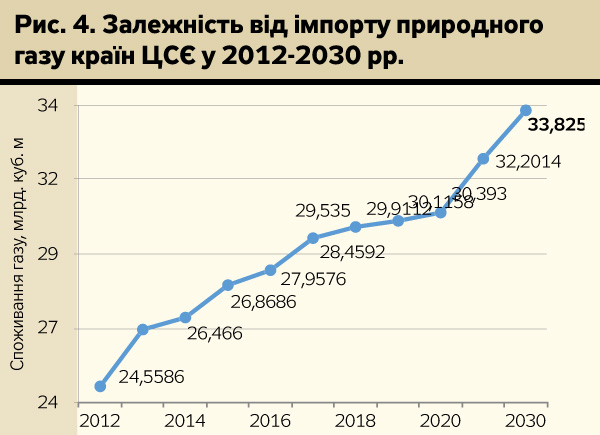

Крім того, враховувалося зростання споживання в ЦСЄ, яке за базовим сценарієм ENTSOG становитиме у 2020 р. 64,17 млрд кубометрів, у

2025 р. - 81,54 млрд. Обчислений, виходячи з наведених цифр, обсяг споживання у

2023 р. становив близько

72 млрд кубометрів, що відповідає приросту відносно 2014 р. на 3% (у 2025 р. - 12%). Зростання імпортної залежності у 2023 р. оцінюється у 15% (рис. 4).

З огляду на те, що темп зростання залежності від імпорту російського газу може бути нижчим, ніж темп приросту загальної імпортної залежності, наведена вище цифра дефіциту у 10 млрд кубометрів виглядає найоптимальнішою.

Якщо ж брати прогноз ENTSOG зростання залежності від РФ (на 20% до 2022 р.), то дефіцит обсягів потужностей ПСГ становитиме у середньому 14 млрд кубометрів.

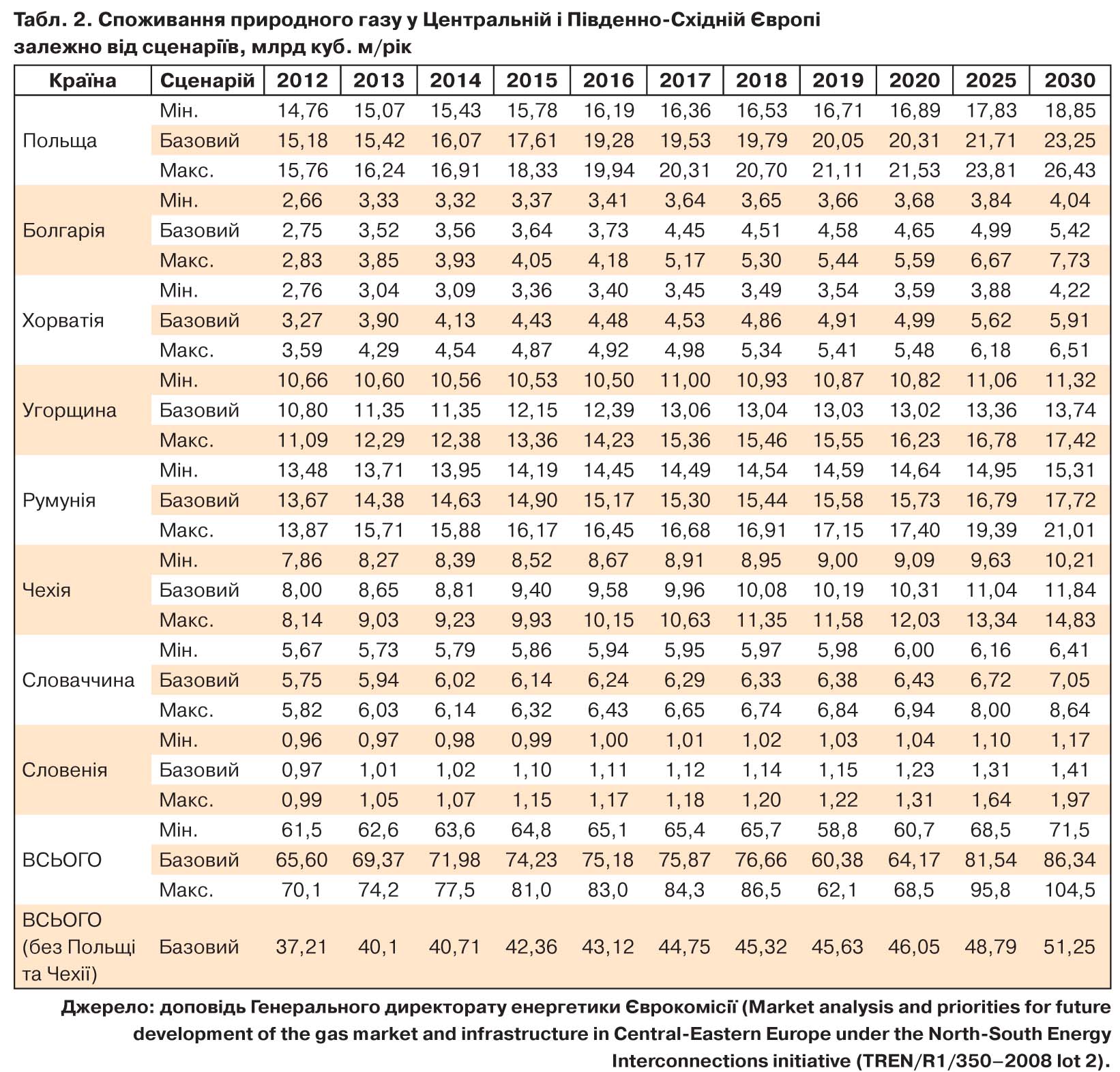

Існують три сценарії розвитку ситуації зі споживанням природного газу у Європі - мінімальне споживання, базове і максимальне (табл. 2). Від того, який сценарій оберуть для себе країни, що також користуються послугами української ГТС, значною мірою залежатиме і стан української газотранспортної системи та підземних сховищ газу, та й загалом стан ринку газу України, швидкість і вектор його реформування.

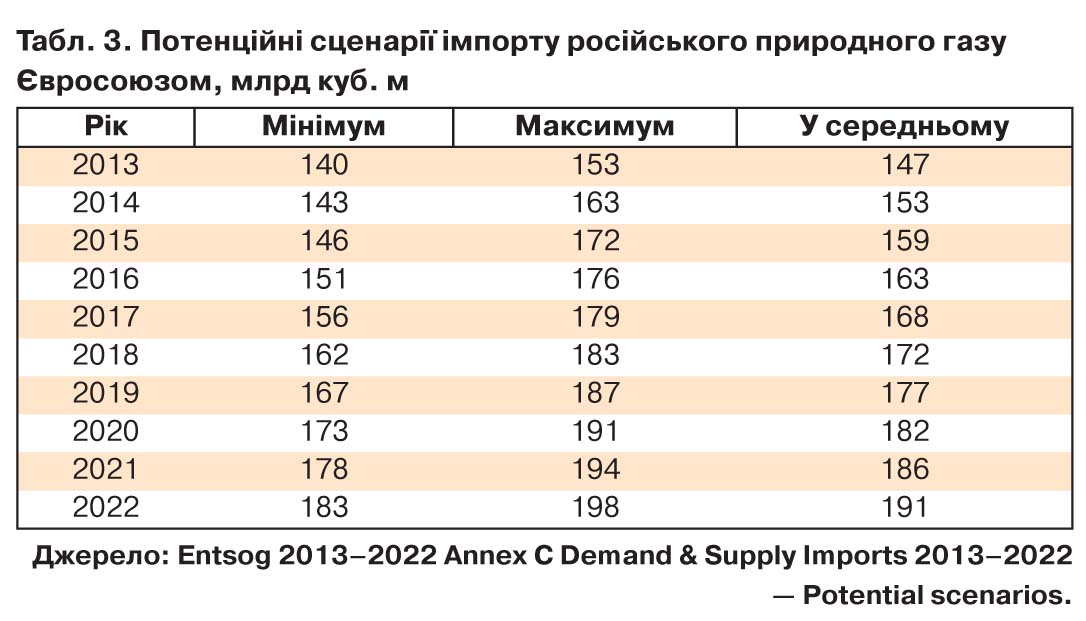

Це підтверджують і потенційні сценарії імпорту "газпромівського" газу (табл. 3).

Забезпечення функціонування

газового ринку

Як зазначалося вище, комерційна затребуваність українських ПСГ може розвинутися до

2020 р., а на сьогодні їх функції зводяться фактично до забезпечення транзиту російського газу територією України.

До 2009 р. 80–85% усього російського експорту в Європу йшло через Україну (120–

125 млрд кубометрів). Нині - 50–55% (70–75 млрд).

У разі, якщо ЄС зробить виняток для газопроводу OPAL стосовно вимог Третього енергопакета, Росія зможе використовувати на повну потужність експортні газопроводи "Північний потік" і Ямал-Європа. Це призведе до зменшення транзиту "газпромівського" газу територією України до 35–

40 млрд кубометрів.

Протягом 2014–2015 рр. Україна та ЄС фактично дійшли згоди про достатність

17 млрд кубометрів заповнення ПСГ України для мінімального забезпечення транзиту російського газу до Європи. У 2014 р. обсяг транзиту російського газу територією України становив

62 млрд кубометрів. Розрахований відсоток гарантування поставок російського газу, який транспортується територією України, становить 27%.

Таким чином, у разі зниження транзиту до 35–40 млрд кубометрів на рік потреба в ПСГ України становитиме 10–

11 млрд. Нагадаємо, на континентальній частині України розташовано 12 ПСГ, що здатні зберігати близько 31 млрд кубометрів активного газу.

Значно гірше ситуація виглядатиме у разі реалізації проекту "Північний потік-2", найбільш активним європейським прибічником якого виступає Німеччина. У приватних розмовах представники німецьких газових компаній заявляли, що докладуть зусиль, аби розрив "Газпрому" з Києвом не був різким. З росіянами різні німецькі представники обговорювали умову залишити транзит через Україну на рівні

10 або 20 млрд кубометрів газу на рік. Утім, при падінні транзиту нижче 40 млрд кубометрів на рік експлуатація української ГТС може стати нерентабельною, і доведеться її частково консервувати.

Таким чином, доля українських ПСГ залежатиме від темпів інтеграції України в регіональні європейські ринки, строків реалізації проектів з надходження до ЦСЄ ресурсу газу, альтернативного російському, які дали б змогу створити міжнародний регіональний газовий торговельний пункт поблизу українських ПСГ раніше, ніж відбудеться згадане вище критичне скорочення російського транзиту газотранспортною системою України.

Зі сказаного вище можемо зробити три найважливіші висновки.

1. Сучасний ринок послуг зберігання природного газу в Європі перебуває на спаді, чимало операторів працюють на рівні нижче собівартості послуг зберігання. Однак через 2–5 років може виникнути дефіцит ПСГ. У 2020 р. про такий дефіцит експерти заявляють з високою вірогідністю. Саме тоді має окреслитися комерційна перспектива і для українських ПСГ.

2. Головними критеріями/стимулами розвитку ПСГ в Європі є два: енергетична безпека та забезпечення функціонування газового ринку. Потреба в українських ПСГ, виходячи з міркувань безпеки постачання, оцінюється в 2022–

2023 рр. на рівні близько

10 млрд кубометрів газу.

3. Комерційна затребуваність українських ПСГ може розвинутися на межі 2020 р., а на сьогодні зводиться фактично до забезпечення транзиту російського газу територією України. До 2020 р., коли заплановано введення в дію газопроводу "Північний потік-2" (за іншими даними, наприкінці 2019 р.), потреба в українських ПСГ для забезпечення експорту російського газу до Європи оцінюється у 10–11 млрд кубометрів.

***

Тим часом єврокомісар Марош Шефчович закликав країни ЄС активніше працювати в сфері зниження енергозалежності від РФ. "Північний потік" (йдеться насамперед про проект "Північний потік-2". - Ред.) суперечить стратегії ЄС із зниження залежності від російського газу, наголосив заступник голови Європейської комісії. Хоча для деяких країн Євросоюзу Росія є єдиним постачальником газу.

Заступник голови Єврокомісії Марош Шефчович, який курирує питання енергетики, заявив, що Євросоюз усе ще надмірно залежить від російських енергоносіїв і недостатньо активно будує енергетичний союз, повідомляють ряд інформагентств. Єврокомісар зауважив, що у вересні деякі європейські компанії домовилися з "Газпромом" про розширення газопроводу "Північний потік", що суперечить прагненню Євросоюзу знизити залежність від російського газу.

"У 2016 р. геополітичні проблеми не зникнуть. Ми маємо продовжити активні дії з диверсифікації джерел енергії", - сказав М.Шефчович. За його словами, ЄС потребує не менш як трьох різних постачальників палива, тоді як Росія, що поставляє в Євросоюз близько третини всього обсягу енергоносіїв, є для деяких європейських країн фактично єдиним постачальником. "Розмаїття поставок для всіх наших союзників, усіх наших торговельних партнерів надто важливе. Цьому сприяють поставки скрапленого газу, газу з Азербайджану, збільшення поставок трубопровідного газу з Північної Африки", - зазначив Марош Шефчович.

Нагадаємо, на початку вересня "Газпром" та європейські енергоконцерни домовилися про будівництво "Північного потоку-2". Нові нитки газопроводу мають транспортувати

55 млрд кубометрів газу з Росії до Німеччини й далі в ЄС дном Балтики. Фактично цей газопровід пройде паралельно "Північному потоку-1".

Серед акціонерів "Північного потоку-2", крім російського "Газпрому", також німецька BASF, італійська E.ON, французька ENGIE, австрійська OMV і британсько-голландська Royal Dutch Shell.

Раніше глава "Газпрому" Олексій Міллер заявив, що запланований строк уведення в експлуатацію "Північного потоку-2" у 2019 р. залишається незмінним. "Технічна концепція даного проекту буде така сама, що й "Північного потоку-1". Ми просто візьмемо наявний проект і його реалізуємо. Фактично з'явиться газопровід-брат "Північного потоку-1", - сказав він.

Зазначимо, що ряд країн - членів ЄС виступають проти будівництва "Північного потоку-2".

Більш того, Єврокомісія перевірить "Північний потік-2" на відповідність цілям енергостабільності та незалежності Європейського Союзу. Про це 6 листопада повідомив віце-голова Єврокомісії Валдіс Домбровскіс.

За його словами, заступник голови Єврокомісії по енергосоюзу Марош Шефчович має намір провести перевірку того, наскільки угода "Газпрому" з країнами ЄС відповідає цілям енергетичної політики Євросоюзу та правовим нормам, які регулюють конкуренцію.

Крім того, "Газпром" і РФ давно заявляють, що збираються "звести до нуля" роль України як транзитера російського газу. Тим часом офіційною позицією ЄС залишається пріоритет зниження енергетичної залежності від РФ, що й стало однією з причин відмови від "Південного потоку", а також критики "Турецького потоку". Нещодавно Євросоюз вирішив спрямувати зусилля на підтримку альтернативних "Турецькому потоку" газопроводів. Брюссель затвердив постанову про "енергетичну дипломатію", відповідно до якої ЄС приступає до створення умов для переформатування енергетичних відносин із РФ. Зокрема, Брюссель вирішив зосередити зусилля на просуванні Південного газового коридору.

Увійти за допомогою Google

Увійти за допомогою Google