На свій подив, Україна за останні вісім років вибудувала ринок нафти і нафтопродуктів, фактично незалежний від Росії. Ціною розриву нафтової пуповини стала українська нафтопереробна галузь, яка, треба сказати, "лягла" не без допомоги російських нафтових компаній. Було це частиною кремлівської політики чи результатом відсутності належної уваги до цієї індустрії з боку влади української держави, сказати однозначно складно. Але за фактом країна має диверсифікований ринок моторного палива, про який може лише мріяти, наприклад, у газовій сфері.

Не викликає сумнівів, що якби наша країна була залежна від російської нафти, як це було до 2005 р., саме з "паливного" фронту почалася б розв'язана цього серпня Росією торговельна війна. Раніше Україна на 90% залежала від російських нафтових поставок і була змушена буквально молитися на Москву, щокварталу очікуючи затвердження графіка поставок нафти.

Так уже сталося, що нам вдалося уникнути жорсткої "дресури" у нафтовій сфері, її ми пройшли у 2009 р. з природним газом. Та перед очима є не один приклад упокорення сусідів нафтою. У 2007 р. несподівано зламався нафтопровід, який десятиліттями поставляв російську сировину на литовський нафтопереробний завод у Мажейкяї. За дивним збігом обставин, сталося це після того, як російські компанії програли приватизаційний конкурс з продажу контрольного пакета НПЗ польському концерну Orlen. Не працює трубопровід дотепер, хоч би хто і яку допомогу для його ремонту пропонував. На щастя, литовці далекоглядно спорудили раніше морський термінал у Бутингу, який і став альтернативним джерелом поставок нафти для НПЗ.

До слова, є такий самий "бронепоїзд на запасному шляху" і в поляків - у Гданську. Хоча поставки російської нафти йдуть у Польщу справно. Поки що.

Свіжіший і ближчий приклад - Білорусь. Запровадження мит і погрози урізати графіки з приводу і без - це стиль роботи братніх народів у рамках Митного союзу. Зараз дійшло до того, що на період нестачі бензину російський уряд домігся від Мінська фактичного контролю над експортом нафтопродуктів, що належать білорусам. У найближчі кілька місяців особливо великих обсягів з Білорусі не очікували через ремонт на найбільшому Мозирському НПЗ. Але тепер, очевидно, про цей напрям варто взагалі забути.

До речі, білоруси теж намагалися зіскочити з російської нафтової голки. У 2010 р. на знак протесту проти чергових витівок "партнерів" вони почали поставки венесуельської й азербайджанської нафти через балтійські і чорноморські порти. Довго це не тривало, проте своєрідного результату досягли - на 2011 р. було підписано досить вигідний для білорусів договір із Москвою щодо поставок нафти.

Ринок проти монополізації

Побудова диверсифікованого нафтового ринку України почалася з того, що в цій галузі ще в 90-х роках минулого сторіччя почалася робота за ринковими принципами, без жодних "інтимних" домовленостей, як із природним газом. Плати ринкову ціну і будеш з ресурсом - такий невигадливий механізм виробив імунітет спочатку в українських НПЗ, а потім і в інших учасників ринку.

Панування українських НПЗ, про яке з ностальгією дотепер згадують деякі чиновники, базувалося не на технологічній і логістичній перевазі, а на використанні схем із несплати акцизів на нафтопродукти і ПДВ на імпортну нафту. Про це, до речі, добре знає нинішній міністр енергетики Едуард Ставицький, що має великий досвід роботи на ринку нафтопродуктів. У результаті конкурувати з продукцією українських НПЗ паливу ззовні було нереально, тому його фактично і не було. Схеми з акцизу тоді припинив Л.Кучма, з ПДВ - Ю.Тимошенко (у 2005 р.). Створення рівних умов для внутрішніх виробників та імпортерів привело до поступового вирівнювання ситуації, конкуренція почала будуватися не лише за ціною, а й за якістю.

Відсутність економіки переробки і підвищення вимог до якості призвели до зупинки Надвірнянського, Дрогобицького і Херсонського нафтопереробних заводів. Це була перша фаза, коли підприємства випали з ринку з об'єктивних чинників. Друга фаза була вже іншого роду. Лисичанський та Одеський НПЗ залишили ринок 2012-го і 2010 р. відповідно через повернення схеми уникнення оподаткування, але вже при ввезенні імпортних нафтопродуктів. При справі залишився тільки Кременчуцький НПЗ "Укртатнафта", який, втім, росіяни відрізали від трубопровідних поставок після рейдерського захоплення заводу групою "Приват" і виселення з підприємства російської "Татнефти".

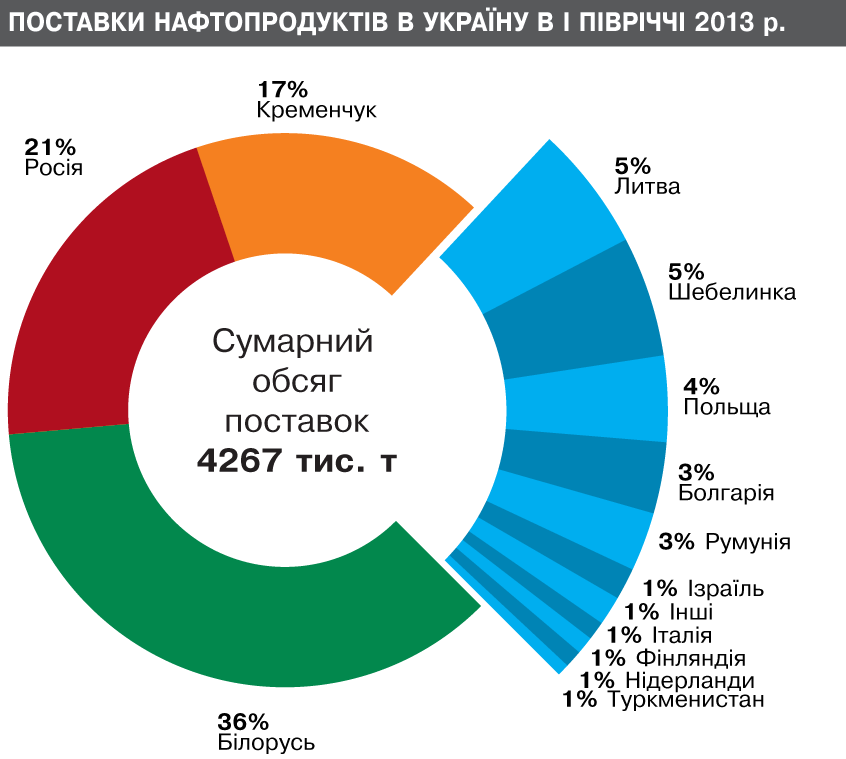

Хоч би яким сумним і неправильним був такий результат, ринок отримав дуже гарний урок і загартування. Поломка на одному заводі в період посівної чи жнив до 2005 р. миттєво викликала паніку, Леонід Кучма кілька разів особисто домовлявся з лідерами держав і нафтових концернів про додаткові поставки нафтопродуктів. З 2005-го ринок не знав жодного випадку дефіциту бензину або дизпалива, хоча були форс-мажори, коли ринок одночасно залишали постачальники 50% палива. Однак за рахунок альтернативних джерел поставок пройти кризові місяці вдавалося без очевидних ознак проблем. Наприклад, протягом першого півріччя 2013-го Україна одержувала нафтопродукти з більш як десяти зарубіжних напрямків і двох внутрішніх (див. рис.).

Єдиною проблемою нинішньої гнучкої системи нафтопродуктозабезпечення є відсутність зобов'язань у постачальників щодо створення якогось резерву на випадок непередбачуваних ситуацій. У Європі діє норматив з підтримання 90-денного запасу сировини і палива, але в Україні можна було б розпочати з двотижневого запасу.

З березня 2012 р., коли зупинився ЛИНИК (Лисичанський НПЗ), в Україну не надійшло ані тонни російської нафти. Як бачимо, особливої трагедії не сталося, хоча десять років тому такий сценарій був би апокаліпсичним. Так, через відсутність достатнього власного видобутку Україна залишається імпортозалежною країною у нафтовій сфері. Та якщо все одно потрібно завозити, то вже краще за розгалуженою диверсифікованою схемою, аби не залежати від монополіста. До того ж хто сказав, що сибірська сировина залишила Україну назавжди? Очікуваний у вересні запуск Одеського НПЗ і Лисичанського НПЗ навесні наступного року відбудеться на російській нафті. (У світлі останніх подій щодо Лисичанська впевненості вже немає. Джерела не виключають, що "Роснефть" може використати завод для розхитування ситуації в "регіональній" Луганській області.)

Однак хоч би як змінювалася структура ринку, вже доведено на практиці: відкрита модель ринку гарантує наявність палива за ринковими цінами за будь-яких умов. Це важливо знати нашій владі і важливо показувати владі і компаніям російським, які часто вважають, що без їхньої нафти і газу немає життя на землі. У свою чергу, закритий ринок, такий, як російський, уже третій рік поспіль відчуває нестачу і, як наслідок, зростання цін на нафтопродукти в періоди сезонного попиту. І це при тому, що ми говоримо про найбільшу нафтовидобувну країну планети.

Увійти за допомогою Google

Увійти за допомогою Google