Дарина МАРЧАК

Прем'єр-міністр Арсеній Яценюк заявив, що в бюджет-2015 закладено курс національної валюти на рівні 17 грн за долар. Насправді навряд чи цей показник всерйоз береться до розрахунку: вже сам фінансовий документ країни створює передумови для подальшої серйозної девальвації української валюти. Що можна сказати про плани на емісію гривні, виходячи із закону про державний бюджет на 2015 р.?

Зростання не по зубах

Коли 22 грудня підготовлений урядом проект державного бюджету на 2015 р. подавали в парламент, Арсеній Яценюк заявив: бюджет-2015 буде жорстким, а новий рік має стати роком жорстких правил роботи з державними грошима.

Особливої жорсткості правил у документі не вийшло. Порівняно з двічі урізаним планом бюджету на 2014 р. видатки держскарбниці в новому році зростуть майже на 20% (+86 млрд грн). У році, що настав, Кабмін планує скоротити фінансування кількох бюджетних програм. Приміром, Міненерго і МінАПК мають одержати на руки, відповідно, на 79 і 75% менше, ніж роком раніше. Під ніж в уряді вирішили пустити здебільшого дотації на фінансування вугільної галузі та дотації сільгоспвиробникам.

Однак багато відомств, навпаки, одержать значно розширені бюджети. Йдеться насамперед про силовиків. У проекті основного державного кошторису, який уряд подав до парламенту, бюджет Міноборони пропонувалося збільшити на 164% порівняно з бюджетом-2014; видатки на МВС - на 82%. СБУ і прокуратура мали одержати 32 і 29% додатково.

Цифри не остаточні і можуть змінитися після 15 лютого ц.р. До цієї дати Кабмін має внести до бюджету всі зміни, узгоджені з Міжнародним валютним фондом. А вони стосуються вкрай важливих речей.

Так, у прийнятому документі не враховано планів уряду щодо позачергового підвищення тарифів на газ для населення, а від цього залежатиме дефіцит НАК "Нафтогаз України" і обсяг бюджетних субсидій підприємствам ТКЕ на погашення різниці в тарифах. Провести підвищення, згідно з бюджетом, Національна комісія з регулювання сфер енергетики і комунальних послуг має до кінця першого кварталу нового року.

Крім того, остаточно не зрозумілий обсяг коштів, необхідних для обслуговування державного боргу. Згідно з бюджетом, до кінця червня Мінфін має реструктуризувати свою внутрішню заборгованість, обмінявши існуючі облігації на нові випуски - з періодом обігу до 20 років і дохідністю не вище 5%. Це має значно знизити видатки уряду на обслуговування державного боргу.

Таким чином, Кабмін і парламент можуть істотно змінити і дохідну, і видаткову частини бюджету. Хоча навряд чи при цьому вони підуть на значне зниження плану зі збільшення видаткової частини скарбниці.

Чи має уряд можливості профінансувати таке зростання видатків?

Виходячи із закону про держбюджет, серйозних надій на збільшення податкової бази в новому році уряд не має. Хоча загалом Кабмін очікує, що доходи бюджету (без урахування міжбюджетних трансфертів) підвищаться на 25,5%, надходження за основними податками зростуть несуттєво. Збільшення надходжень від ПДВ планується лише на 5,3%, а з податку на прибуток узагалі передбачене скорочення, причому відразу на 18,4%. Основне ж зростання надходжень - сумарно на 139,2 млрд грн - планується за рахунок лише трьох статей: підвищення імпортних зборів (удвічі порівняно з планом на 2014-й) і податку на доходи фізичних осіб (утричі) і перерахування авансом прибутку Національного банку (в 2,9 разу).

Надходження податку на доходи фізосіб мають становити 42,3 млрд грн (проти 14,2 млрд торік). Але не лише за рахунок фактичного зростання, а й за рахунок перерозподілу. Якщо раніше 100% цього податку (окрім міста Києва) залишалося в розпорядженні місцевих бюджетів, то нині чверть податку піде до центрального бюджету.

Збільшення митних надходжень (до 31,5 млрд грн з 15,6 млрд у плані на 2014-й) має відбутися за рахунок запровадження спеціального імпортного збору в розмірі 10% (і 5% - для критичного імпорту). Відповідний законопроект було проголосовано парламентом тоді ж, коли й закон про держбюджет. Щоправда, ця стаття доходів поки що під сумнівом. Спеціальний імпортний збір набуде чинності тільки після того, як Кабмін узгодить його запровадження з торговими партнерами України, насамперед з ЄС. Але з цим можуть бути складнощі, враховуючи, що ЄС в односторонньому порядку ввів у дію положення Угоди про створення зони вільної торгівлі між Україною і ЄС і у разі запровадження додаткових зборів з боку Києва цю преференцію для нього може скасувати.

Нарешті, Нацбанк повинен спрямувати до скарбниці 65,4 млрд грн (або більш як 10% дохідної частини скарбниці) як авансове перерахування свого прибутку. Торік він перерахував до бюджету 22,8 млрд.

Однак проблема в тому, що таке авансове перерахування прибутку Нацбанком - не що інше, як емісія гривні, говорить керівник дослідницької компанії "Case-Україна" Дмитро Боярчук. "Оскільки Нацбанк має перерахувати прибуток, якого поки що не має, фінансувати це перерахування він може лише за рахунок емісії", - пояснює він.

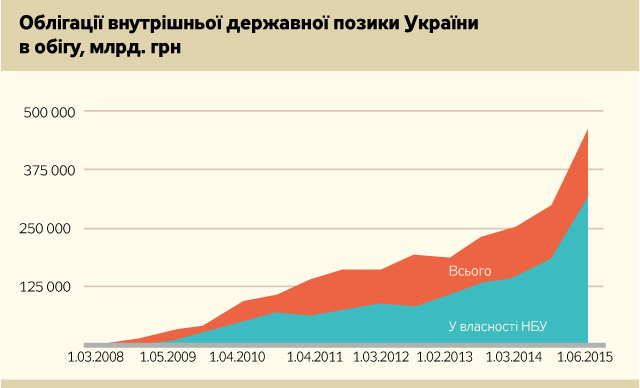

Більш того, навіть ці 65,4 млрд - лише вершина айсберга того обсягу фінансової допомоги, яку Національний банк, зважаючи на все, надасть Мінфіну в 2015 р. Допомоги варто очікувати в рамках так званої української політики "кількісного пом'якшення", тобто масштабної купівлі Нацбанком облігацій внутрішньої державної позики (ОВДП), які випускаються Мінфіном, а по суті, збільшення гривневої маси в обороті.

Проблема емісії

Суть політики - купівля Нацбанком на вторинному ринку облігацій внутрішньої держпозики, які випускаються Мінфіном. Міністерство продає ОВДП банкам, а ті перепродують облігації своєму регулятору. Прямо їх купівля Нацбанком в уряду заборонена законом, а так НБУ стимулює державні і комерційні банки купувати ці ОВДП у Мінфіну. І тим самим, по суті, через банки фінансує український держборг.

Втім, проблема в тому, що таке перекладання грошей з кишені Нацбанку до держскарбниці не підкріплене реальним приростом економіки, НБУ просто "друкує" ці гроші. І в ситуації дефіциту валюти це створює додатковий тиск на курс гривні і темпи інфляції в країні.

Більш-менш активно цю політику "кількісного пом'якшення" Національний банк у тандемі з Міністерством фінансів здійснює починаючи з 2008 р. Але по-справжньому Нацбанк дібрав смаку лише в другій половині минулого року.

Загалом за минулий рік НБУ придбав у свій портфель ОВДП на 171 млрд грн. Це більше, ніж за попередні шість років, разом узяті (147 млрд). І майже стільки ж, скільки в цілому мав залучити на аукціонах з продажу ОВДП Мінфін. Причому масово скуповувати держоблігації Нацбанк почав із серпня. Якщо за перше півріччя минулого року він купив держпаперів на 40 млрд грн, то за друге півріччя - уже на 131 млрд. За рік НБУ профінансував 40% доходів зведеного бюджету країни, що неприйнятно для економіки, визнала днями голова відомства Валерія Гонтарева.

Що стимулювало Нацбанк включити друкарський верстат? Маючи різке падіння надходжень до бюджету через воєнні дії на Донбасі і зрозумівши, що скоро вони не закінчаться, влада розпочала надто небезпечну гру, яка дуже схожа на "кількісне пом'якшення", яке дотепер проводять найбільші економіки (світу). "З однією лише відмінністю, що Україна не настільки везуча, щоб друкувати одну зі світових резервних валют", - говорить про цю політику у своєму жовтневому аналітичному звіті інвесткомпанія Concorde Capital.

Наслідки цієї емісії відчули всі: разом з панікою населення і не завжди передбачуваною поведінкою Національного банку збільшення обсягу гривні в обороті (у ситуації, коли спостерігався дефіцит долара) призвело до нової хвилі глибокої девальвації національної валюти. Згідно навіть з часто відмінними нині від реальності офіційними даними, з початку серпня 2014-го по 1 січня 2015 р. американський долар на міжбанківському ринку подорожчав до гривні на третину (з 11,963 до 15,768 грн).

Закон про державний бюджет на 2015 р. не двозначно свідчить: цього року політика активної емісії гривні триватиме.

Сумарний обсяг випуску ОВДП Міністерством фінансів на 2015 р. планується на рівні 112,9 млрд грн. При цьому в бюджеті є чітка вказівка на те, що левову частку цього випуску буде викуплено все тим же Нацбанком.

Згідно із законом про держбюджет, протягом року Мінфін профінансує через випуск ОВДП потреби уряду загалом на 88 млрд грн. На 36,5 млрд грн міністерство має випустити держпаперів на докапіталізацію банків, на 20 млрд - на потреби Фонду гарантування вкладів фізичних осіб, ще на 31,5 млрд - для збільшення статутного капіталу "Нафтогазу". Крім того, на необумовлену в бюджеті суму з допомогою випуску ОВДП буде профінансовано статутні фонди держпідприємств ПЕК.

Чому це означає емісію гривні? Облігації випускаються з метою підвищення платоспроможності держкомпаній і банків. Але хоча випуск ОВДП дає можливість поповнити статутний капітал компаній або баланс банків, самими облігаціями вони розплатитися з контрагентами не зможуть. А тому для одержання реальних грошей муситимуть продати всі ці ОВДП. Та проблема в тому, що, крім НБУ, покупців на такий обсяг держпаперів в Україні немає. Як зауважує один з авторів вищезгаданого звіту Concorde Capital Юрій Товстенко, торік план з продажу ОВДП для Мінфіну становив 172,4 млрд грн, але ринковий попит на держоблігації, продані Міністерством фінансів, становив лише кілька мільярдів гривень. Решту було продано за підтримки попиту Нацбанком. Те саме, мабуть, очікується й цього року.

"Такий спосіб фінансування урядових потреб практикується останні п'ять років. Формально він дозволяє не збільшувати видатків бюджету, а фінансувати ці потреби за рахунок приросту держборгу. Але по суті це означає чисту емісію гривні", - пояснює Ю.Товстенко.

І, до речі, обсяг ОВДП, які Мінфін може випустити (а отже, Нацбанк - монетизувати) на ці потреби, згідно з бюджетом, не обмежується стелею державного боргу на 2015 р. Тобто за необхідності обсяг такого фінансування можуть іще збільшити.

Як і інші статті бюджету, обсяг втручання Національного банку в справи бюджету може підкоригувати МВФ. Відмова від авансових перерахувань прибутку Нацбанку до бюджету була однією з вимог нинішньої програми фонду. Крім того, обсяг випуску Мінфіном облігацій внутрішньої держпозики для фінансування НАК "Нафтогаз України" (які потім монетизуватиме Нацбанк) залежатиме від того, якою буде ціна для України на російський газ протягом року і на скільки підвищать тарифи на газ для населення. Торік Мінфін збільшив статутний капітал НАКу з допомогою цього інструменту більш як на 100 млрд грн (у бюджеті на 2015 р. поки що закладено цифру в 31,5 млрд).

Та навіть якщо в лютому з бюджету зникне норма про пряме перерахування Нацбанком суми в розмірі однієї десятої від дохідної частини скарбниці, плани уряду з приводу фінансування частини його потреб через випуск ОВДП навряд чи переглянуть у бік зменшення. І ризики активної емісії гривні нікуди не зникнуть. І поки однією рукою НБУ даватиме гроші на латання бюджетних дір, іншою, мабуть, і далі намагатиметься боротися з наслідками такої політики, закручуючи гайки на валютному ринку.

Увійти за допомогою Google

Увійти за допомогою Google