Зберегти стабільність у нинішній непростій ситуації банківській системі України допомагає більш незворушний, порівняно з населенням, клієнт - юридичні особи. Крім того, ставки за депозитами для бізнесу традиційно нижчі, ніж за депозитами простих громадян. І банкіри не поспішають їх вирівнювати.

Запас міцності

До політичної кризи банки почувалися досить упевнено. Впродовж 2013 р. українці довірили банкам 433,7 млрд грн - на 69,7 млрд грн більше, ніж роком раніше. Стабільнішою ставала й структура запозичень. Поступово почали домінувати гривневі вклади. Цьому сприяли високі ставки за гривневими депозитами і курс Національного банку України на девалютизацію (який реалізується шляхом підвищення норм резервування за валютними вкладами).

Четвертий квартал 2013 р. ознаменувався зменшенням депозитів. Процес супроводжувався зниженням ставок за вкладами. Причому зниження ставок стало основною причиною відпливу коштів. Очевидно, банки свідомо пішли на такий крок. Серед причин зниження ставок - уповільнення темпів кредитування. Готових брати позики за пропонованими ставками було вкрай мало. Так, середня ставка за довгостроковими кредитами у гривні 2013-го становила 21,9% річних. Малий і середній бізнес таких відсотків, практично, не тягнули. У 2013 р. ставки за вкладами поступово знижувалися, однак були досить високими. Це викликала політика НБУ зі стиснення пропозиції гривні та намагання втримати валютний курс. Стабільність валюти зіграла з економікою лихий жарт. Те, що сприймалося пересічними українцями як стабільність, у результаті вилилося в стагнацію бізнесу та безгрошів'я більшості громадян.

Але справжні випробування на міцність для банків розпочалися у грудні 2013-го. Вкладники зреагували на політичні події, переводячи гривневі вклади у валютні або просто знімаючи гроші. Стабілізувати ситуацію уряд Азарова намагався за рахунок валютних інтервенцій із золотовалютних запасів країни. Частково це йому вдалося, і новорічні канікули економіка країни провела у відносному спокої. Але попереду були кривавий лютий, втеча Януковича та агресія Росії.

Депозитні гроші стали коротшими, але дорожчими

У зв'язку з останніми подіями в країні стурбованість своїх вкладників відчули практично всі банки. Однак цього разу більшість банківських клієнтів виявили розуміння й відмовилися від передчасного зняття депозитів. Відплив вкладів зупинити, звісно, не вдалося, але вдалося його стабілізувати, у тому числі за рахунок підвищення депозитних ставок. Тільки за лютий 2014 р. середні ставки за короткостроковими депозитами у гривні зросли відразу на 2,4 відсоткового пункту. Сьогодні середня дохідність таких вкладів для населення - 17,5-18,5% річних, максимальні ж ставки сягають 27,5% річних. Такими високими ставки за короткотерміновими вкладами були лише у 2009-

2010 рр. Зростання максимальних ставок за вкладами у гривні терміном на рік менш помітне: 23% річних за вкладами у гривні перетворилися на 25,5% річних.

Підвищення відсоткового доходу за вкладами пов'язане з істотним відпливом строкових вкладів у комерційних банках. Перший спосіб утримати депозити, яким завжди користуються банки у "стресових" ситуаціях, - це підвищення ставок за короткостроковими вкладами і вкладами до запитання. Зміна ставок за депозитами на короткі строки, у тому числі один місяць, дає можливість вкладникам оперативно приймати рішення щодо розміщення в банку вільних коштів, заспокоює клієнтів і стабілізує обстановку. Рівень депозитних ставок, очевидно, продовжить зростання до моменту стабілізації макроекономічних показників у країні.

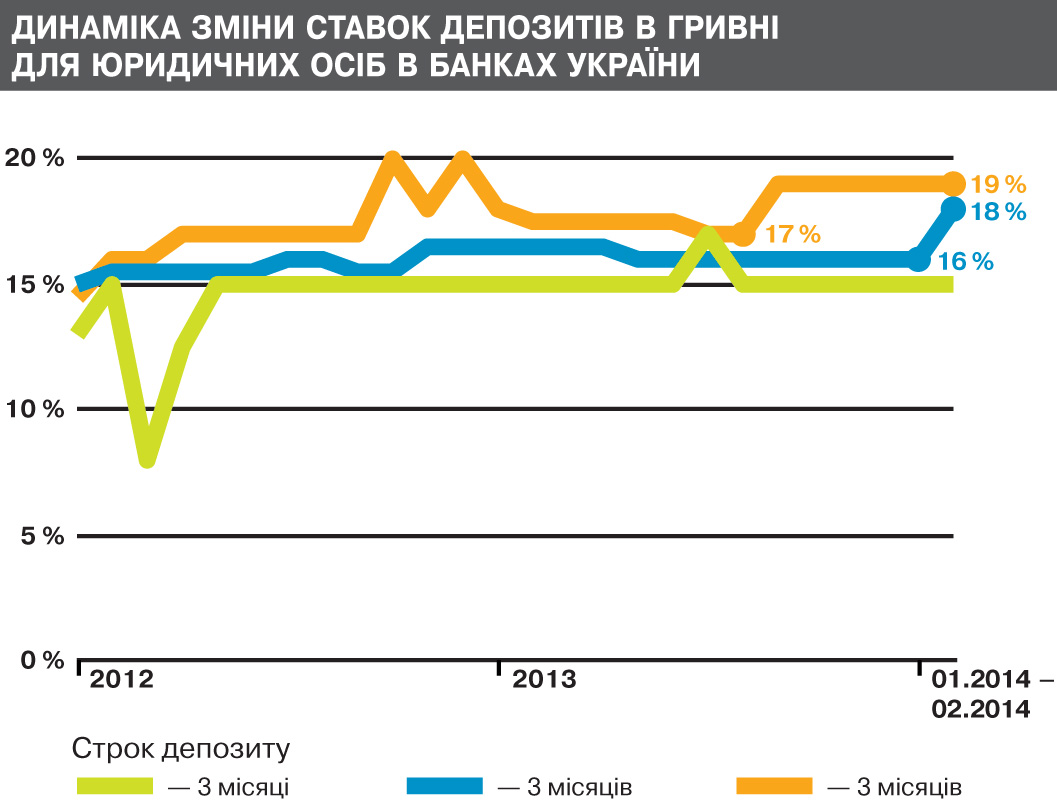

Ситуація із вкладами бізнесу спокійніша. За депозитами юридичних осіб зараз також спостерігається тенденція до зростання ставок, правда, не така помітна, як за депозитами, пропонованими приватним клієнтам. Дуже популярні у бізнесу в цей тривожний час і короткострокові депозити. Але ставки за ними банкіри підвищувати не поспішають. Вони, як і раніше, перебувають у діапазоні 15-16%. Тим часом більшість банків наприкінці лютого ц.р. довели свої депозитні програми терміном на рік до рівня 20% річних. При цьому ставки вище 20% річних мають уже п'ять установ із числа найбільших: "Фінансова Ініціатива", VAB Банк, Імексбанк, Приватбанк (термін від 12 місяців) і банк "Фінанси та Кредит" (до 23% річних).

Чому гроші бізнесу

для банків дешевші

Підходи до залучення коштів юросіб і фізосіб різнилися завжди. Пов'язано це з тим, що підприємці зазвичай не шукають банки самі, рідше відвідують сайти і менше реагують на рекламу. Більше того, підприємці рідко розміщують кошти в банках, у яких не обслуговуються. Тому банки найчастіше залучають клієнтів від бізнесу не так депозитним продуктом, як комплексним обслуговуванням.

"Залучаючи кошти фізичних осіб, банки активно використовують маркетингові інструменти, наприклад різні акції, бонуси, програми лояльності. Крім того, досить важливу роль відіграє якість обслуговування клієнтів. При залученні коштів юридичних осіб багато важить індивідуальний підхід, уміння гнучко підходити до вирішення завдань клієнтів із урахуванням особливостей їхнього бізнесу. Під час переговорів спеціалісти банку виявляють потреби клієнтів і формують комплексну пропозицію, яка буде актуальною для конкретної юрособи", - пояснює заступник начальника департаменту з питань розвитку корпоративного бізнесу Авант-Банку Євген Новицький.

У комплексного обслуговування бізнесу є маса переваг. По-перше, пакет документів досить подати у свій банк тільки один раз, а потім, як правило, це вже не потрібно ні для відкриття рахунків, ні навіть для одержання кредиту. По-друге, дохідність за строковими вкладами для бізнесу хоч і нижча, ніж за багатьма вкладами для фізосіб, та все ж набагато вища, ніж банки платять за залишками на розрахункових рахунках. За рахунок гнучкості короткотермінових вкладів депозити дозволяють юрособам компенсувати простої в товарообороті та сезонні коливання.

Банкіри теж не залишаються в програші, оскільки депозити підприємців не тільки дешевші, а й дозволяють стабілізувати депозитний портфель фінансової установи. "Депозити юридичних осіб - стійкіші пасиви, порівняно з депозитами фізичних осіб, оскільки на них менше впливають політичні та фінансові катаклізми. Керівництво кожного банку ставить завдання значно перевищити обсяг депозитного портфелю юридичних осіб над портфелем вкладів фізичних осіб, і чим більше це перевищення, тим краще", - стверджує заступник директора департаменту корпоративного бізнесу ПАТ "Укрінбанк" Наталія Воротняк.

Фаворити серед вкладів у бізнесу за строковістю - депозити на один і три місяці. В останні тижні стали популярними й коротші вклади: від семи днів до місяця. При цьому банкіри вже не намагаються шляхом градації ставок залучати більш довгострокові ресурси. "У нинішніх реаліях склалася парадоксальна ситуація, ставки на строк один-два місяці вищі, ніж ставки за депозитами на рік та більше, ринок диктує свої умови. Клієнти не хочуть розміщувати кошти на тривалий період, перебуваючи в позиції очікування змін і боячись програти в майбутньому. Враховуючи це, вони розміщують кошти на короткі строки, а банки, намагаючись зберегти наявних клієнтів і бажаючи залучити нових, пропонують вищі ставки на популярні депозити", - пояснює ситуацію Наталія Воротняк.

Ще одна відмінність вкладів для бізнесу від звичайних депозитів - чимала сума мінімального вкладу. Переважно йдеться про мінімум 20-25 тис. грн, а часто й більші суми. У рамках вкладу до запитання можна також відкрити депозитну лінію, яка передбачає можливість самостійно мало не щодня поповнювати і знімати кошти. Правда, відсотки в рамках депозитних ліній ще менші - 2,5-8% річних, однак вони вищі за відсотки, що нараховуються на залишки коштів на звичайному поточному рахунку, при практично аналогічній оперативній доступності.

До того ж наявність вкладу в банку дозволяє підприємцю користуватися іншими послугами банкірів уже на зовсім інших умовах. Депозити для підприємців можуть бути не тільки інвестиційним інструментом, а й виступати заставою у документарних операціях або кредитах. Тобто якщо виникне необхідність у короткострокових обігових коштах, можна, не розриваючи депозитного договору, отримати кредит під заставу вкладу. Оформлення такого кредиту практично не забере багато часу, - всі копії документів уже перебувають у кредитора, а застава абсолютно ліквідна. Наявність розміщених бізнес-депозитів та їх сума є для банку додатковим комфортним чинником при вирішенні питань кредитування або при встановленні більш гнучких тарифів за іншими банківськими послугами. "На сьогодні на ринку країни - величезний вибір банківських продуктів. Тому банки готові розглядати не тільки стандартні умови розміщення пасивів, а й індивідуальні, при яких клієнт отримує найвигідніші для нього умови", - каже Євген Новицький.

Певна річ, існують і негативні особливості депозитів для юросіб. Наприклад, дуже часто вклади для бізнесу обмежують можливість поповнення і містять досить жорсткі санкції за дострокове розірвання. Банкіри радять клієнтам під час підписання договору оцінити можливі втрати на випадок дострокового розірвання договору. Особливо це відчутно для малого й середнього бізнесу, які часто йдуть на вивільнення частини оборотних коштів на користь банківського депозиту, розраховуючи на певний дохід.

У нинішніх умовах не слід забувати й про найважливіший нюанс - вклади для бізнесу не страхуються Фондом гарантування вкладів фізосіб. А це означає, що у разі банкрутства банку гроші або будуть просто втрачені, або їх доведеться довго вибивати через суд. Щоб цього не сталося, потрібно дуже ретельно вибирати банк, орієнтуючись на його фінансові показники, а не на привабливість депозитної ставки та обіцяні бонуси.

В умовах політичної нестабільності та економічної депресії співпраця бізнесу і банків є істотним чинником підтримання стабільності. Депозити дозволяють бізнесу пережити тяжкі часи, компенсувати втрати від простою, перебуваючи в готовності до відновлення активності, а банкірам кошти юросіб дозволяють стабілізувати і частково здешевити свій депозитний портфель.

Увійти за допомогою Google

Увійти за допомогою Google