Традиционно в Украине проблемы внешней финансовой уязвимости, оценки внешней устойчивости экономики, анализа валютно-финансовых и долговых рисков не привлекают должного внимания специалистов и государственных служащих.

А между тем в первом полугодии 2018-го в Украине наблюдался ряд негативных тенденций, указывающих на ухудшение международной ликвидности и платежеспособности страны, углубление диспропорций платежного баланса. Среди них: наращивание дефицита торгового баланса и слабый приток иностранного капитала, сокращение международных резервов и рост краткосрочного внешнего долга, консервация высокого уровня долговой нагрузки и актуализация проблемы обслуживания внешних долгов. В середине июня - начале июля Национальный банк обнародовал новые данные по международной инвестиционной позиции, внешнему совокупному долгу и показателям платежного баланса, которые дают основания для нетривиальных выводов.

Что касается глобальных тенденций, по данным Института международных финансов (IIF), суммарное поступление иностранного капитала на формирующиеся рынки в 2017 г. составило 1205 млрд долл. США, увеличившись по сравнению с 2016-м в 1,5 раза. В текущем году ожидается примерно такой же объем привлечения капитала, как и в прошлом (1212 млрд долл.). Но структурные составляющие таких привлечений не постоянны. Так, в 2018 г. привлечение иностранных портфельных инвестиций (351 млрд долл.) должно уменьшиться относительно 2017 г. на 12,5%. Прямое иностранное инвестирование на формирующихся рынках останется почти стабильным: 506 млрд и 523 млрд долл., тогда как сумма иностранных банковских займов в 2018-м должна вырасти на 13,8%.

С конца 2017 г. в глобальном масштабе начали срабатывать факторы "выталкивания" иностранного капитала с формирующихся рынков вследствие повышения процентных ставок в развитых странах. Иностранные портфельные инвестиции чутко реагировали на повышение доходности безрисковых активов в Соединенных Штатах, укрепление обменного курса доллара и усиление напряженности во внешнеторговых отношениях США с Китаем и ЕС. Однако активы происхождением с формирующихся рынков по-прежнему довольно привлекательны для инвесторов. Высокие темпы экономического роста в этих странах и значительные объемы накопленных валютных резервов придают уверенность международным инвесторам, поэтому суммарные объемы поступления иностранного капитала на формирующиеся рынки ожидаются примерно на уровне 2017 г.

Однако наложение глобальных тенденций на отечественные реалии даст неутешительные результаты.

Однако наложение глобальных тенденций на отечественные реалии даст неутешительные результаты. Так, сокращение объемов портфельных инвестиций в мире при низких кредитных рейтингах субъектов экономики Украины обусловит пролонгацию зависимости финансового состояния государства от привлечения внешнего официального финансирования, а также продолжения финансовой поддержки отечественных корпораций родственными структурами-нерезидентами при ограниченном доступе у рыночному финансированию.

Дефицит текущего счета платежного баланса Украины за пять месяцев составил 415 млн долл., что на 107 млн превышает дефицит за аналогичный период 2017 г. Отрицательное сальдо торгового баланса за этот же период выросло на 550 млн долл. и достигло 2912 млн. Заметной составляющей дефицита текущих операций является статья "доходы от инвестиций", выплаты по которой выросли почти на 800 млн долл. С другой стороны, увеличивались поступления от оплаты труда (на 1101 млн по сравнению с январем-маем 2017 г.), которые положительно влияли на состояние текущего счета, но ухудшали перспективы восстановления экономики в связи с масштабным оттоком наиболее продуктивной и квалифицированной рабочей силы за границу.

Анализ динамики внешнеторговых операций в 2014-2018 гг. указывает на то, что дефицит торгового баланса существенно уменьшился в 2014–2015 гг. под влиянием резкого сокращения внутреннего спроса и трехкратной девальвации гривни, однако его дефицит снова начал расти в 2016-м. Это свидетельствует об ограниченных возможностях валютно-курсовых факторов выравнивать внешние дисбалансы при низком уровне конкурентоспособности национальных производителей и значительной части товаров первой необходимости (в том числе энергоносителей) в составе импорта. В таких условиях достижение цели улучшения торгового баланса должно опираться на сочетание рычагов финансовой и структурной политики.

В январе-мае с.г. общее сальдо платежного баланса (с учетом погашения кредитов МВФ) было профинансировано за счет изъятия резервных активов на сумму 624 млн долл. Негативным является тот факт, что Национальный банк допустил уменьшение объема международных резервов одновременно с номинальной ревальвацией курса гривни (на 6,9% за пять месяцев с начала года). И это - в период пиковых нагрузок выплат по внешнему госдолгу (2018–2020 гг.), которые без продолжения поддержки международных организаций порождают для Украины реальную угрозу суверенного дефолта (!). Такое поведение в условиях неустойчивой внешней позиции страны свидетельствует либо об экономическом волюнтаризме центрального банка, либо о сознательной краткосрочной "корректировке" им валютного курса для генерирования сверхприбылей отечественными олигархами, которые вынуждены были частично возвращать незаконно выведенные из Украины капиталы накануне внедрения налогового плана BEPS (вкладывая их во внутренние активы, в частности в гривневые ОВГЗ).

Сальдо текущего счета платежного баланса, чистая международная инвестиционная позиция страны, размеры внешнего совокупного долга и краткосрочного долга, объем внешнедолговых выплат и уровень официальных валютных резервов являются общепризнанными индикаторами внешней уязвимости или устойчивости экономики к воздействию внешних шоков. В таблице приведен стандартный набор индикаторов внешней устойчивости, рассчитанных мною для периода 2013-го - первого квартала 2018 г. на основе данных НБУ.

Полученные количественные значения индикаторов сравнивались с предельными значениями (последний столбец таблицы), которые определялись по данным Alert Mechanism Еврокомиссии и статистического департамента Центрального банка Индонезии, имеющего развернутую систему мониторинга и оценки внешней уязвимости страны. При превышении указанных предельных значений соответствующие показатели обозначались как сигнализирующие о повышенном уровне опасности. Согласно результатам проведенного анализа, в первом квартале 2018 г. из 11 индикаторов внешней устойчивости всего три - сальдо текущего счета, чистая международная инвестиционная позиция и международные резервы в процентах к денежной массе - показали низкую степень уязвимости к воздействию шоковых ситуаций (белый фон в табл.). По восьми индикаторам размера внешнего долга, долговым выплатам и величине международных резервов страны уровень соответствующих рисков был оценен как очень высокий (желтый фон в таблице).

По состоянию на конец 2017 г. объем международных резервов составил 18,8 млрд долл. и был эквивалентен 3,6 месяца импорта и 40,2% краткосрочного внешнего долга. По сравнению с концом 2014-го основные показатели резервов увеличились почти втрое, но они все еще не достигли уровня 100% краткосрочного внешнего долга - отставание в 2,5 раза, и 100% композитного критерия МВФ - отставание в 1,5 раза. Композитный критерий требует покрытия резервами 30% краткосрочного внешнего долга, 15% других внешних обязательств, 5% экспорта и 5% широких денег. Более того, в первом квартале этого года была прервана положительная тенденция повышения международной ликвидности страны: объем резервов уменьшился с 18,8 млрд до 18,2 млрд долл. и с 40,2 до 38,5% краткосрочного долга.

Таким образом, значительный дефицит торгового баланса, низкий уровень международных резервов, отрицательное сальдо международной инвестиционной позиции, чрезмерные объемы внешнего долга Украины и непосильное бремя долговых выплат сигнализируют о возможности наступления долгового кризиса и кризиса платежного баланса в нашей стране в недалеком будущем.

Наши выводы о неустойчивости внешнего сектора экономики Украины и наличии высоких финансовых рисков подтверждают и специалисты Института международных финансов. В июне 2018 г. они причислили Китай, Украину и Аргентину к группе наиболее уязвимых среди развивающихся стран по показателям потребностей во внешнем финансировании, достаточности международных резервов, оценке активов и внешнеторговой устойчивости.

В первом полугодии 2018 г., впервые после 2015-го, Украина столкнулась с серьезными трудностями при выполнении бюджета и осуществлении плановых выплат в счет погашения и обслуживания внешнего долга. Так, в текущем году государство должно выплатить около 6,5 млрд долл., а в 2019-м - 6,3 млрд. Согласно первоначальным планам правительства, для рефинансирования таких выплат в 2018 г. Минфин и НБУ намерены привлечь примерно 6 млрд долл. внешнего финансирования, включая транши кредита МВФ, поступления от еврооблигаций, макрофинансовую помощь ЕС и займы Всемирного банка. Фактически же за первое полугодие правительство получило всего 0,1 млрд долл. внешнего финансирования в специальный фонд бюджета. Проблемы с привлечением внешнего финансирования в первом полугодии объясняются остановкой программы МВФ и невозможностью получить заемные средства от ЕС и Всемирного банка без возобновления сотрудничества с Фондом, а также чрезвычайной дороговизной (или фактической недоступностью) внешнего коммерческого финансирования в условиях замораживания программы МВФ.

Почти нулевое привлечение внешнего заемного финансирования и невыполнение доходной части привели к неполному финансированию расходов госбюджета. Так, за январь-май 2018 г. расходы общего фонда бюджета были недофинансированы на 36,3 млрд грн., или на 9,3% по сравнению с плановыми. Пока Министерство финансов в ручном режиме сокращает объемы бюджетных ассигнований, но неполучение прогнозируемых объемов внешнего финансирования до конца года сделает неизбежным секвестр госбюджета. Сокращение госрасходов в условиях слабого восстановления экономической активности после глубокого кризиса 2014–2015 гг. станет фактором подавления экономической деятельности и углубит социально-демографический кризис в стране.

Таким образом, возобновление сотрудничества Украины с МВФ и удержание внешнеэкономической и долговой устойчивости должны стать одними из приоритетов деятельности государства в краткосрочном периоде. Но в среднесрочной перспективе для выравнивания финансовых и внешнеэкономических дисбалансов страны первостепенное значение будут приобретать оздоровление регуляторно-правовой системы и проведение активной структурной политики, обеспечивающих развитие отечественного предпринимательства и уход от рентно-сырьевой модели экономики.

На наш взгляд, весьма важным аспектом, который должен учитываться в процессе взаимодействия Украины с МВФ, является то, что у Фонда нет жестко постоянного набора мер для достижения целей макрофинансовой стабилизации в конкретной стране. Специалисты МВФ могут оперативно корректировать первоначальные параметры стабилизационных программ при обосновании национальным правительством мер/критериев, отличных от предлагаемых МВФ, но достаточно эффективных для преодоления имеющихся разрывов госфинансов, денежно-кредитного и внешнего секторов. Поэтому для достижения перспективных целей социально-экономического развития и восстановления полноценного суверенитета государства неоспоримое значение имеют выработка активной позиции госинститутов в проблемных вопросах сотрудничества с МВФ и профессиональное отстаивание национальных экономических интересов.

Согласно данным НБУ, сумма пассивов международной инвестиционной позиции (МИП) Украины на 31 марта 2018 г. достигла 157 млрд долл., а чистая инвестиционная позиция - 27,1 млрд. Весомой составляющей пассивов МИП Украины является внешний долг, объем и структура которого заслуживают тщательного рассмотрения, учитывая потенциально важную роль иностранного заемного капитала как акселератора экономического роста, с одной стороны, и его изменчивый характер, который неоднократно становился причиной финансовых кризисов во многих странах, - с другой.

Внешний долг Украины по состоянию на 31 марта 2018 г. составил 116,3 млрд долл., уменьшившись на 0,3 млрд относительно декабря 2017 г. и увеличившись на 2,7 млрд относительно декабря 2016 г. Ключевые показатели внешнего долга при сравнении со средними для стран с низкими и средними доходами свидетельствуют о чрезмерном уровне долговой нагрузки и высоком уровне долговых рисков в Украине.

По последним данным Всемирного банка, в 2016 г. соотношение внешнего долга и экспорта в Украине (233,7%) более чем вдвое превышало аналогичный показатель для стран с низкими и средними доходами (106,7%). Давление внешнедолговых выплат на валютные поступления от экспорта в Украину также вдвое превышало средний показатель: 29,3% против 14,2. А украинское соотношение внешнего долга и валового национального дохода (127,8%) превышало средний уровень в странах с низкими доходами почти в пять раз. Украина входила также в десятку стран с низкими и средними доходами, имевших высокий уровень внешнедолговой нагрузки - более 100% национального дохода.

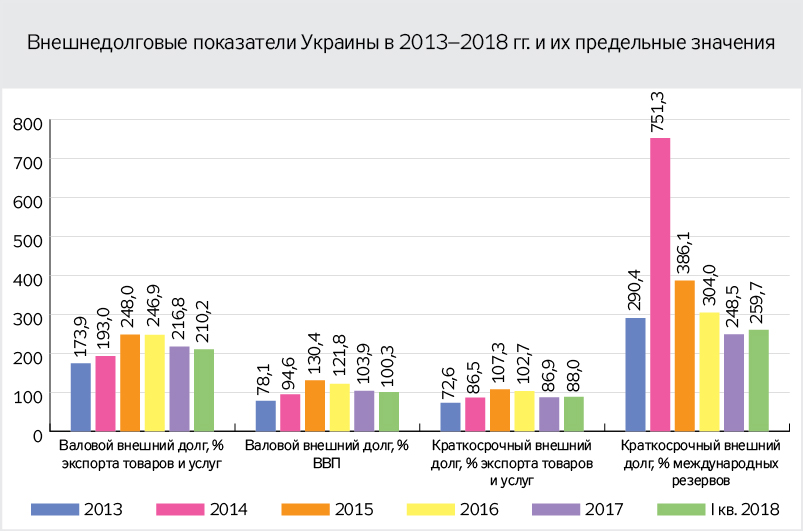

На рисунке приведены основные внешнедолговые показатели Украины в динамике с 2013-го по первый квартал 2018 г. Эти данные указывают на то, что все из перечисленных индикаторов внешнедолговой нагрузки Украины существенно превышают предельные значения:

- внешний совокупный долг Украины по состоянию на 31 марта 2018 г. составил 210,2% экспорта при предельно допустимом уровне 200%;

- внешний долг составил 100,3% ВВП при предельно допустимом уровне 60%;

- краткосрочный внешний долг Украины достиг 259,7% международных резервов при предельно допустимом уровне 100%.

При высоком уровне внешнедолговой нагрузки национальная экономика характеризуется низкими и нестабильными темпами роста, а также значительной уязвимостью к воздействию внешних шоков - колебаний процентных ставок, обменных курсов, цен на экспортируемые товары, уровня спроса в странах-партнерах. С увеличением объема долга повышаются риски его рефинансирования: правительство или корпорации внезапно могут лишиться доступа к рынку капиталов, что может порождать кризис ликвидности. Кроме того, высокий объем внешнего долга требует значительных затрат на его обслуживание. Особенно опасен при этом так называемый эффект снежной лавины, когда высокие кредитные риски инвесторов подталкивают вверх рыночные процентные ставки, которые, в свою очередь, обусловливают повышение уровня долговой нагрузки, запуская таким образом спираль кризисных событий.

По заключению многих ученых, высокий уровень внешнего долга связан с низкими темпами экономического роста. Основной причиной этого является то, что переобремененные долгами заемщики вынуждены значительную часть собственных доходов направлять на обслуживание долгов, а также рано или поздно сокращать свои инвестиционные и потребительские расходы с целью погашения накопленных долгов. Результаты экономико-математического моделирования на основе квартальных данных Украины за 2007-2018 гг. показали, что повышение размера валового внешнего долга на величину, эквивалентную 1% ВВП, в среднесрочной перспективе приводит к снижению темпов роста реального ВВП на 0,18%.

Высокий уровень внешнего совокупного долга Украины отражает структурную слабость и низкую конкурентоспособность национальной экономики. В 2017 г. доля перерабатывающей промышленности в ВВП составляла 12,4%, тогда как в структуре экспорта товаров доля трех групп - продовольствия и сырья для его производства, минеральных продуктов, черных и цветных металлов и изделий из них - достигла 78,5%. Причем за 2005–2017 гг. доля указанных сырьевых групп увеличилась почти на 10 п.п.

Известно, что консервация сырьевой направленности экспорта ведет к нарастанию дефицита финансовых ресурсов и усилению кредитной зависимости страны - экспортера сырья от стран - экспортеров капитала. При этом обычно срабатывает следующая закономерность: недостаточность внутренних ресурсов и доходов от экспорта заставляет страны с невысоким уровнем доходов привлекать внешние займы для удовлетворения базовых потребительских и инвестиционных нужд; а интенсивные заимствования со временем загоняют эти страны в западню долговых обязательств, которая препятствует наращиванию внутренних доходов.

Австрийские ученые М.Ландесманн и Р.Штёллингер показали, что значительные дефициты текущих счетов (а соответственно, и значительные внешние долги) наблюдаются у тех европейских странах, которым свойственны слабый экспортный сектор и преобладание низкотехнологичных производств в структуре промышленного производства. Ученые рассчитали разницу доли каждой страны в добавленной стоимости европейского экспорта и в европейском ВВП. Эта разница оказалась отрицательной для Украины, Западных Балкан, южно-европейских стран, Франции и Великобритании (Structural Change, Trade and Global Production Networks). Подобная ситуация объясняется тем, что перечисленные страны слабо включены в европейскую производственную сеть или же специализируются на стадиях добычи и первичной обработки сырья, в результате чего добавленная стоимость их экспорта незначительна, а текущие счета находятся в состоянии хронической недостаточности. Ландесманн и Штёллингер назвали указанный феномен "структурными внешними дисбалансами".

Страдая от структурных дисбалансов, Украина вместе с тем не имеет весомой институциональной и финансовой поддержки ЕС, которая долгое время оказывается странам Восточной и Южной Европы (новым членам и кандидатам на вступление в ЕС). Например, Польша получила почти 80 млрд евро в форме нетто-трансфертов ЕС в 2004–2014 гг., а Румыния - более 17 млрд в 2007–2014 гг. Поэтому неудивительно, что под влиянием глобальных шоков 2008–2009 гг., а затем экономических и военно-политических потрясений 2014–2015 гг. (в сочетании с неспособностью национальных органов управления противостоять новым угрозам и вызовам) Украина скатилась в "кювет" экономической депрессии и финансовой дестабилизации.

Итак, проведенный анализ указывает на то, что процесс макрофинансовой стабилизации в Украине довольно неустойчивый и может быть разрушен в любой момент под воздействием масштабных внешних шоков или внутренних потрясений. В частности, опасно сокращение абсолютных и относительных показателей международных резервов; на критически высоком уровне удерживается размер внешнедолговой нагрузки, а объемы краткосрочного долга продолжают расти. Допущение номинальной ревальвации гривни в условиях сокращения уровня международных резервов при том, что базовые критерии адекватности резервов остаются невыполненными, а на 2018–2020 гг. приходится пик выплат по внешним государственным долгом, свидетельствует о крайне неквалифицированном управлении валютно-курсовыми процессами и государственным долгом в Украине. Восстановление внешней устойчивости экономики, уменьшение валютных и долговых рисков требуют нового качества макроэкономического регулирования и разработки комплексной программы возрождения и структурной перестройки экономики Украины. Но решение столь масштабных задач вряд ли сможет взять на себя нынешняя политическая элита страны.

Войти с помощью Google

Войти с помощью Google