Монетарная политика всегда проводится в условиях высокого уровня неопределенности. Коронакризис же ее значительно повысил. Что должны делать центральные банки, чтобы снижать инфляцию в таких условиях?

2021 год для глобальной экономики едва ли не больше всего отметится рекордным за последние десятилетия ростом инфляции. В США ноябрьская инфляция была самой высокой за последние почти 40 лет. Еврозона «отстает», но также бьет локальные рекорды. Можно ожидать, что большинство стран пройдут пик инфляции в конце 2021-го — начале 2022 года. В то же время в Украине инфляция уже прошла пик в сентябре (11,0%) и начала снижаться в октябре и ноябре (до 10,3%). Успех скромный, но он есть.

В целом с момента в внедрения инфляционного таргетирования в 2015 году экономика Украины уже неоднократно сталкивалась с вызовом инфляционного всплеска. И нынешний — не рекордный. Но все эти эпизоды объединяет одна черта: благодаря реакции со стороны монетарной политики инфляция всегда возвращалась к цели.

И это не случайность. В Украине срабатывает тот же рецепт, который доказал способность обеспечивать макроэкономическую стабильность во многих странах. Экономический мир — комплексный и сложный, предусмотреть все невозможно. С распространением коронавируса неопределенность в мире дополнительно выросла, в частности поэтому большинство экономистов не ожидали, что всплеск инфляции в 2021 году будет настолько мощным и продолжительным.

Вместе с тем, чтобы этот рецепт срабатывал, монетарная политика центрального банка должна соблюдать провозглашенную стратегию, действовать для достижения определенных целей и быть предсказуемой.

Своевременная реакция — залог успеха

Для коммерческого банка важен его капитал — тот, который отображается на балансе. Самый важный капитал для центрального банка — это доверие к нему. Уровнем такого доверия и объяснялась разная реакция на растущую инфляцию со стороны центральных банков.

Центробанки большинства развитых стран продолжительное время не реагировали на стремительный рост инфляции в 2021 году и объясняли ее временными факторами, которые вскоре пройдут. Если инфляция в предыдущие десятилетия была низкой, то общественность мало реагирует на рост цен, который считает временным. Нет высоких инфляционных ожиданий — нет и раскручивания инфляционной спирали, при которой инфляция может сама себя подпитывать.

Впрочем, у НБУ как у относительно молодого инфляционного таргетера (см. рис. 1) не было привилегии не реагировать повышением учетной ставки в этом году. Нет еще значительного запаса доверия, а потерять уже полученное — плохой выбор. Собственно, поэтому НБУ и был среди тех центральных банков, которые начали усиливать монетарную политику раньше многих других.

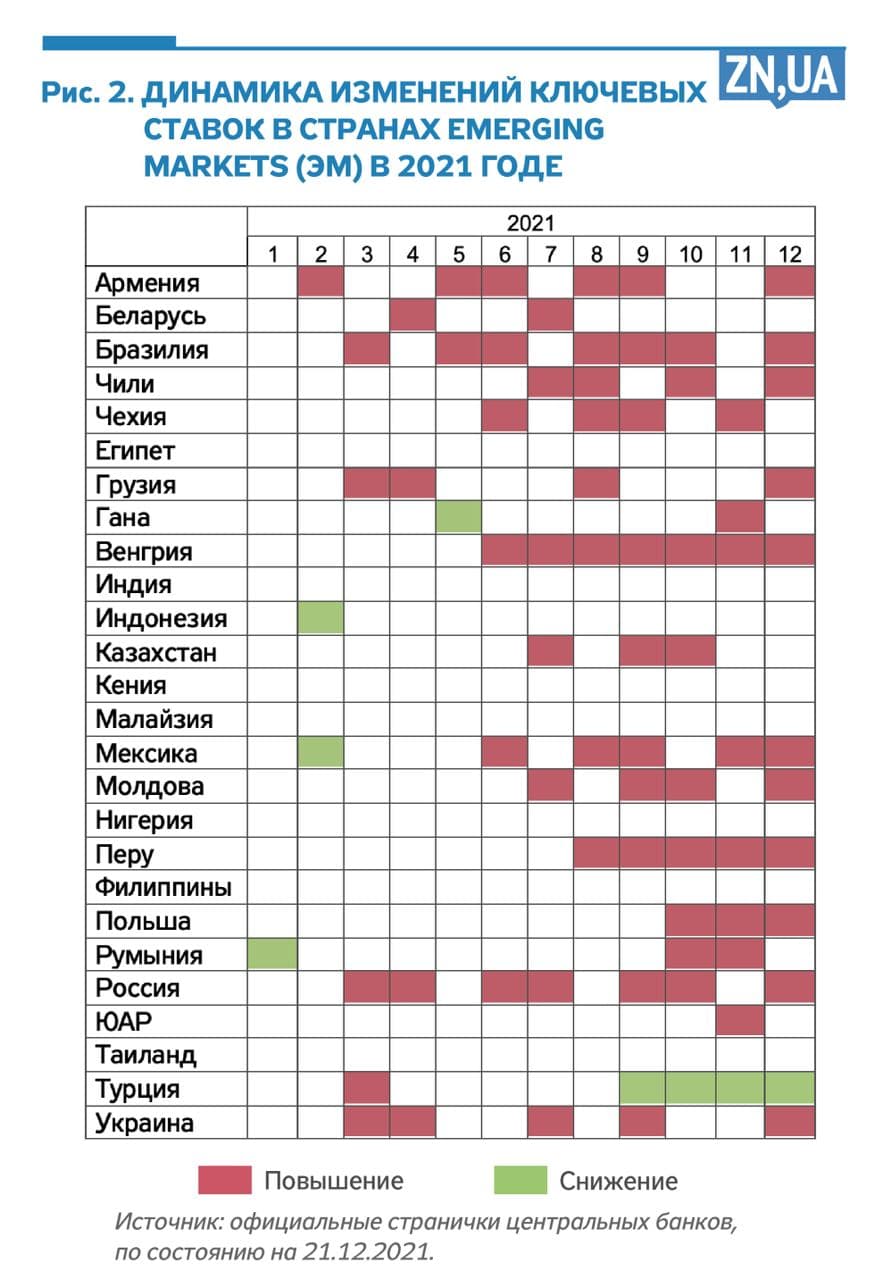

Но со временем стало очевидно, что тактика не рассматривать инфляцию в нынешнем году как проблему, которая сама себя решит, была правильной. НБУ, как и большинство центральных банков в мире, недооценил инфляционный шок этого года (см. рис. 2). Вместе с тем у нас не было иллюзий, что он вообще не случится.

Благодаря своевременной реакции удалось не допустить выхода из-под контроля инфляционных ожиданий. С учетом мировых масштабов инфляционного шока, его последствия для Украины могли бы быть более болезненными, если бы НБУ не отреагировал своевременно. Сейчас инфляция остается повышенной, но находится под контролем. Именно это позволило сломать инфляционную тенденцию (см. рис. 3).

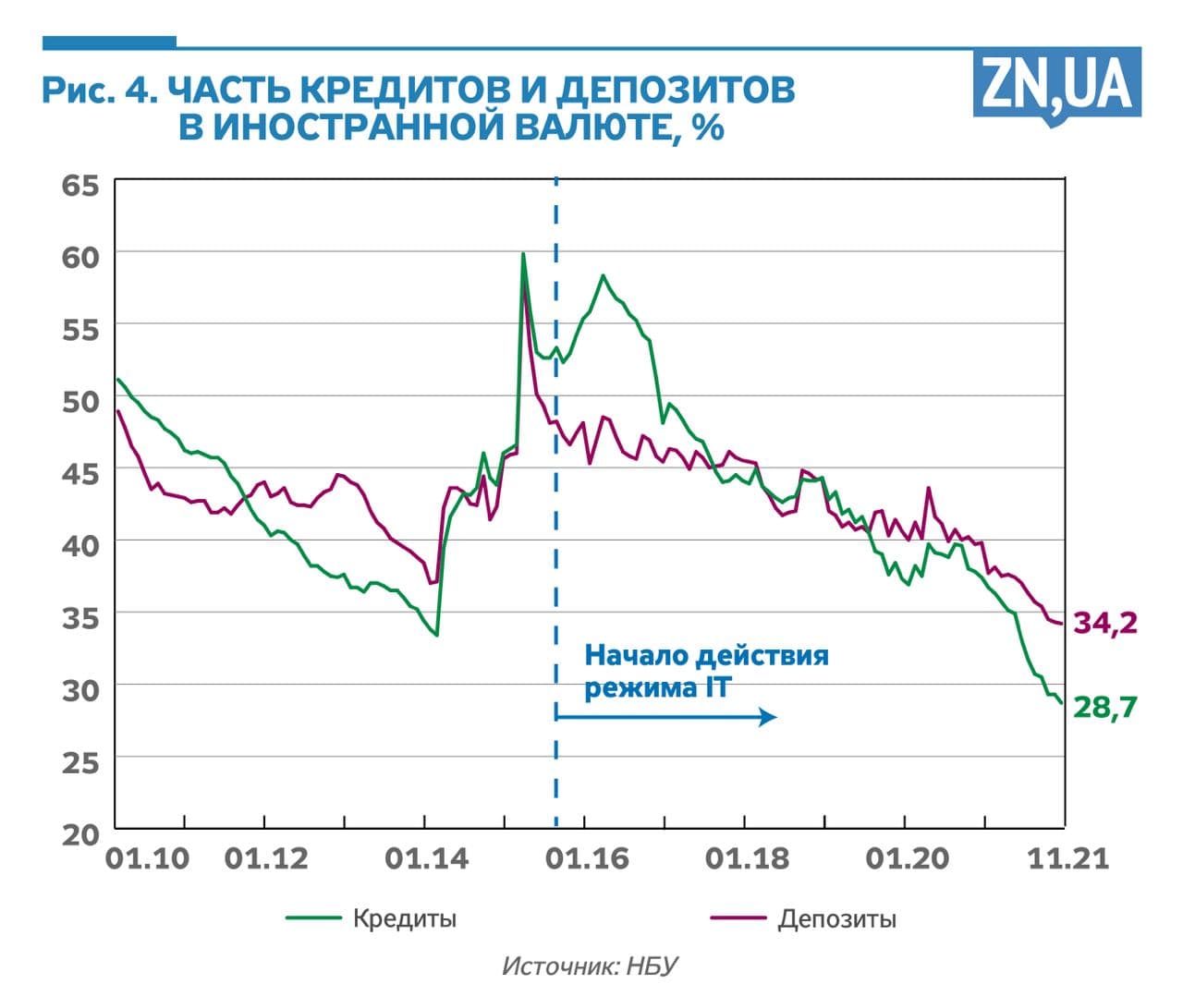

Гривня же не потеряла доверия, а наоборот, продолжает его наращивать. Об этом свидетельствует дедолларизация экономики, продолжавшаяся, в частности, и во время прошлогоднего кризиса (см. рис. 4).

Предсказуемость и последовательность

Применяя свои монетарные инструменты, центральный банк должен действовать не только своевременно, но и, желательно, предсказуемым образом. Во-первых, последовательность демонстрирует, что центральный банк контролирует ситуацию. Во-вторых, хаотические и неподготовленные действия создают лишние шоки для экономики.

НБУ начал коммуникации о необходимости повышения учетной ставки еще в январе этого года, в частности, указав в пресс-релизе по поводу уровня учетной ставки о готовности ее повышать для приведения инфляции к цели. Такое повышение содержалось и в макроэкономическом прогнозе НБУ. Вместе с тем повышение учетной ставки в марте, которое было фактически анонсировано, все равно стало неожиданностью для многих участников рынка. Они считали, что НБУ не хватит для этого решимости. Мартовский шаг и дальнейшие действия Национального банка подтвердили наличие такой решительности, поэтому последующие повышения, о готовности к которым также заранее объявлялось в релизах и макропрогнозах НБУ, были более предсказуемыми для рынка.

Кроме того, с учетом перехода к усилению монетарной политики возникла необходимость отказаться от нетрадиционных инструментов (процентного свопа и долгосрочного рефинансирования), которые НБУ ввел в 2020 году для облегчения прохождения экономикой коронакризиса. Национальный банк также отмечал необходимость их сворачивания заранее и сделал это сворачивание постепенным, чтобы избежать потрясений для финансовых рынков и вреда для восстановления экономики.

Сейчас инфляция пошла на траекторию снижения, но снижается медленнее, чем прогнозировал НБУ ранее. Кроме того, существуют риски, что без дополнительного повышения учетной ставки инфляция задержится на текущих уровнях слишком долго. Следовательно, как НБУ заранее и коммуницировал, в частности в октябрьском релизе о монетарном решении, повышение учетной ставки продолжилось в декабре.

Инфляционные перспективы и риски

Цены на мировых товарных рынках преимущественно медленно корректируются вниз. Следовательно, глобальное давление постепенно устраняется, хотя нельзя исключать сюрпризов. Но, кроме глобальной среды, у Украины есть и свои специфические инфляционные риски.

Сейчас основным таким риском, который НБУ учитывает в своих монетарных решениях, является эскалация РФ военного конфликта. Усиление этого риска уже сказывается на ожиданиях и ценах украинских активов. К сожалению, нивелировать его монетарными методами нельзя.

Есть и другие риски — уже экономического характера. Среди них — стремительный рост затрат на оплату труда. Этому есть несколько объяснений. Во-первых, интенсивная трудовая миграция усилилась после заключения Украиной безвизового соглашения с ЕС и обусловила продолжительный дефицит рабочей силы. Во-вторых, на рынке труда сохраняются структурные дисбалансы, поскольку предложение (преимущественно белые воротнички) не соответствует спросу (преимущественно на синие воротнички или квалифицированные рабочие специальности).

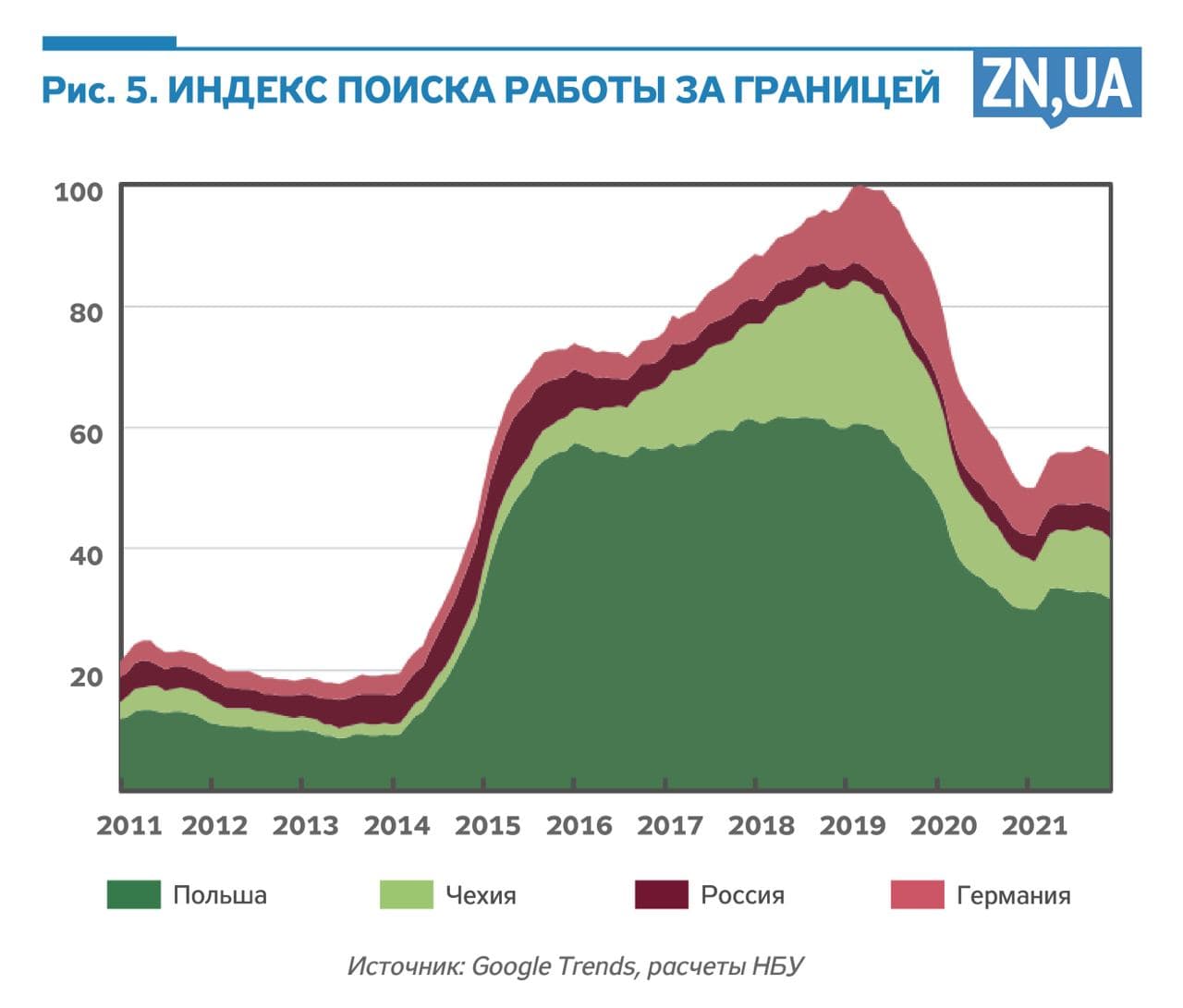

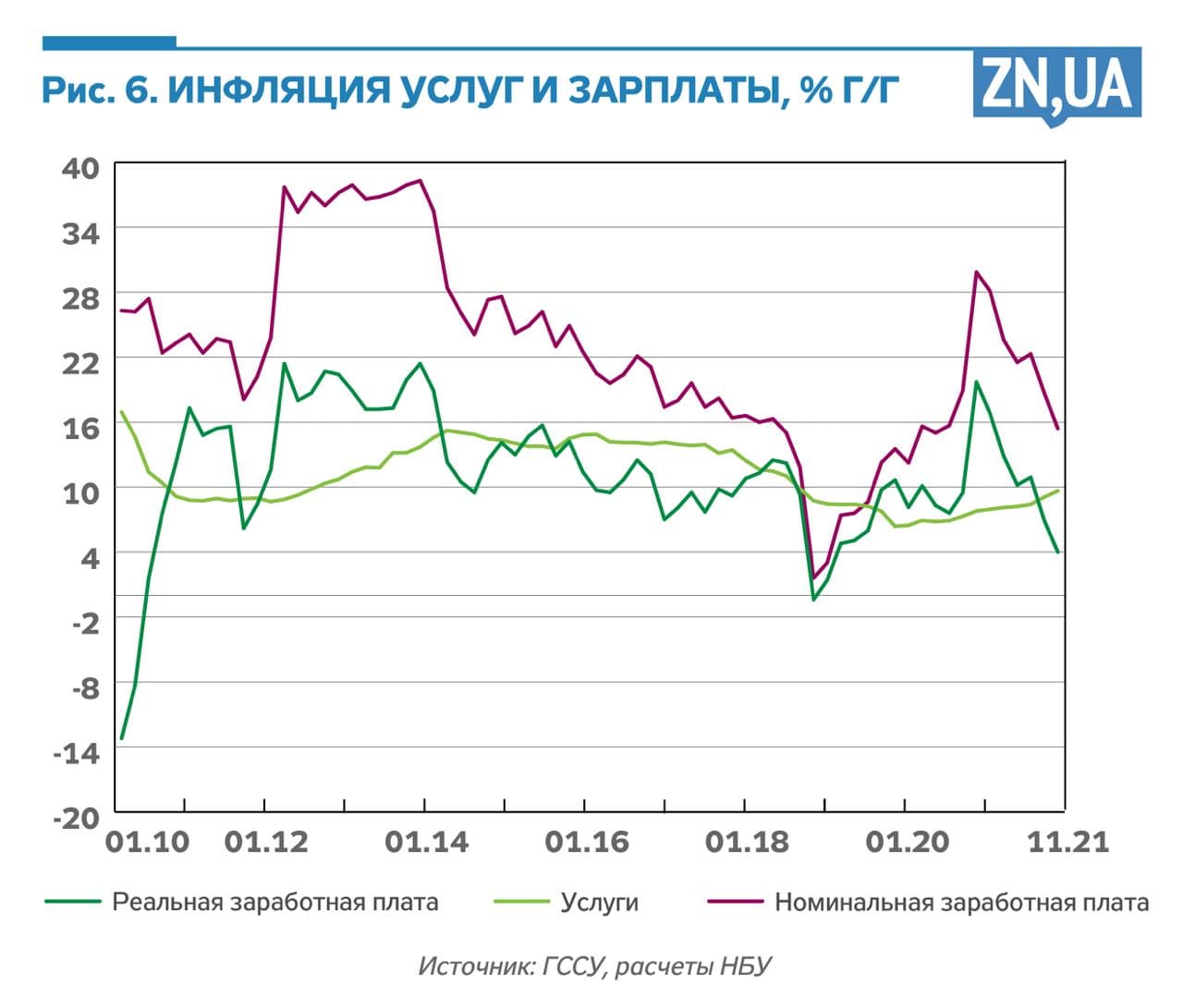

В последнее время напряжение на рынке труда усилилось (см. рис. 5–6). Постепенное открытие границ и восстановление экономики в Европе в 2021 году возобновили интерес и возможность работать за границей. Дополнительное влияние на несоответствие спроса и предложения на рынке труда оказывал и коронакризис, что снизило уровень участия населения в рабочей силе.

Еще один риск — более длительное сохранение высоких цен на продовольствие в мире. Продукты питания являются основной составляющей потребительской корзины в нашей стране. Если сравнить с другими странами, их доля в корзине украинцев одна из самых высоких. Цены на обработанные и сырые продукты питания в значительной степени зависят от урожая и изменения мировых цен. НБУ предполагал, что в связи с рекордным урожаем в Украине продукты питания значительно подешевеют. Но сейчас высокие мировые цены на них сдерживают влияние высокой урожайности, ведь Украина является малой открытой экономикой. Устойчивый потребительский спрос и рост цен на энергоносители также усилили давление на цены.

Цены на административно регулируемые товары и услуги — еще один большой компонент инфляции. Он высокий и непостоянный и продолжит сохранять эти черты. Административные ограничения, такие как установление годовых тарифов на природный газ и ограничение наценки на бензин и дизельное топливо, сдерживали прямое влияние роста цен энергоносителей на инфляцию в краткосрочной перспективе. Но это приводит к усилению риска более быстрой корректировки этих цен в будущем.

Кроме того, весомыми остаются и косвенные эффекты на инфляцию широкого набора товаров и услуг из-за повышения их себестоимости.

Каковы же шансы снизить инфляцию при таких условиях?

Одним из основных факторов снижения давления на цены в этом году было укрепление гривни. Для такого укрепления есть фундаментальные причины — благоприятные ценовые условия для украинских экспортеров и рекордно высокий урожай. Соблюдение режима плавающего обменного курса является важным в процессе достижения цели по инфляции 5%.

Вместе с тем даже при наличии фундаментальных причин валюта может и не укрепляться. Пример — девальвация турецкой лиры, даже несмотря на рекордно высокий профицит текущего счета платежного баланса. Это последствия потери доверия к центральному банку, что обусловило ажиотажный спрос на валюту. Этот опыт еще раз демонстрирует важность доверия к центробанку для снижения инфляции.

Следовательно, риски как относительно инфляции, так и для прогноза ключевой ставки продолжают быть смещенными вверх. Что с этим делать? То же, что и раньше, — придерживаться стратегии инфляционного таргетирования и применять монетарные инструменты для снижения инфляции до цели 5%. Это также залог сохранения доверия к гривне и необходимое условие для дешевых и долгосрочных кредитных ресурсов и дальнейшей дедолларизации экономики.

Публикация по итогам выступления намеждународном семинаре НБУ «Инфляционное таргетирование в развивающихся экономиках» 26 ноября 2021 года.

Войти с помощью Google

Войти с помощью Google