В Украине ведутся острые дискуссии среди специалистов на тему, нужно ли Национальному банку вводить целевые программы рефинансирования для поддержки малого и среднего бизнеса, инфраструктурных проектов, экспорта и прочего, чтобы обеспечить быстрый выход из кризиса. Но не всем этот путь кажется правильным — звучат противоположные точки зрения. Кто прав, трудно понять не только неспециалисту, но и специалистам, оставшимся своими взглядами в 1990-х.

Также приводятся аргументы, что МВФ будет против таких программ. По моему мнению, МВФ является кредитором и заинтересован в успешном экономическом развитии нашего государства. Поэтому мы должны вместе изменить сырьевую модель страны, обеспечить финансами структурную перестройку экономики, потому что в ином случае Украина будет в программах с МВФ постоянно…

При решении важных задач я всегда опираюсь на зарубежный опыт, чтобы не выдумывать «желто-синий велосипед» или искать свой отдельный путь развития (который стопроцентно приведет к упадку).

Опыт Венгрии

В рамках мероприятий по поддержке ликвидности Венгерский национальный банк (ВНБ) увеличил объем допустимого обеспечения корпоративными займами, группу контрагентов центрального банка расширили, включив в нее инвестиционные фонды.

Чтобы стимулировать кредитование, была расширена программа FGS (финансирование ради кредитования) и запущена программа приобретения активов.

- Расширение приемлемого залога по кредитам рефинансирования.

Раньше ВНБ принимал преимущественно государственные ценные бумаги в качестве залога, но объем этих залогов не включал других инструментов. Общая сумма принадлежащих банкам приемлемых ценных бумаг составляла на конец марта прошлого года около 8000 млрд форинтов. Внутренний корпоративный портфель венгерских банков в национальной и иностранной валютах составлял около 3700 млрд HUF. В результате 70% коэффициента принятия этих займов (дисконт) потенциально доступный объем ликвидности увеличился примерно на 2600 млрд HUF. Оценив кредитные риски, ВНБ расширил определение крупных корпоративных займов до требований по кредитованию, которые охватываются контрактами согласно венгерскому законодательству, с непогашенной основной задолженностью свыше 1 млрд форинтов. Как следствие портфель приемлемой дебиторской задолженности увеличился еще примерно на 800 млрд HUF.

- О схемах финансирования выкупа облигаций и финансирования для роста FGS Go!

Для того чтобы обеспечить благоприятное финансирование венгерских малых и средних предприятий, в апреле 2020 года центральный банк запустил схему под названием «Схема финансирования для роста» (FGS Go!) с общими ассигнованиями в размере 1500 млрд HUF, что обеспечивает дешевые и стабильные средства для кредитования сектора МСП. FGS Go! по своим ключевым параметрам идентична предыдущим фазам FGS, то есть ВНБ предоставляет кредиты рефинансирования кредитным учреждениям по нулевой процентной ставке, и они могут предоставлять кредиты МСП под ставку максимум 2,5%. Кроме запуска FGS Go!, ВНБ изменил основные параметры своей программы приобретения облигаций с целью дальнейшей поддержки отечественного корпоративного сектора. После 7 апреля 2020 года в рамках схемы приобретения облигаций для роста (BGS) максимальный размер риска ВНБ к определенной группе корпораций увеличился с 20 млрд до 50 млрд форинтов, а срок погашения ценных бумаг, приемлемых для приобретения, изменился с 10 до 20 лет.

По состоянию на декабрь 2020-го были предоставлены 1159 млрд HUF в рамках программы FGS Go! и выдано финансирование 17 280 компаниям, из которых 31% — новые инвестиции или лизинг (средний срок 9,5 года), 54% — рабочий капитал (средний срок 2,6 года), 15% — погашение действующих инвестиционных займов (средний срок 9,1 года). В разрезе секторов наибольший объем средств был предоставлен на торговлю и ремонты, операции с недвижимостью, промышленность, сельское хозяйство и строительство.

Опыт Турции

Для бесперебойного и здорового функционирования финансовых рынков, кредитного канала и сдерживания негативных последствий пандемии коронавируса для турецкой экономики Центральный банк Турецкой Республики (ЦБТР) 17 марта, 31 марта и 17 апреля 2020 года объявил комплекс мер, сосредоточенных на четырех основных целях:

- предоставление банкам гибкости в управлении ликвидностью в национальной и иностранной валютах;

- обеспечение непрерывного кредитного потока в корпоративный сектор и поддержки компаний-экспортеров;

- поддержка потока средств к компаниям-экспортерам путем передисконтирования кредитов в центральном банке;

- усиление механизма монетарной трансмиссии путем повышения ликвидности рынка государственных ценных бумаг.

В контексте поддержки кредитования можно выделить следующие меры:

- ценные бумаги, которые обеспечиваются активами, и ценные бумаги, обеспеченные ипотекой, были включены в пул залога по кредитам рефинансирования;

- фирмам, которые экспортируют товары и услуги, предложили передисконтирование (рефинансирование) кредитов, деноминированных в турецких лирах. Общий лимит этих кредитов составляет 60 млрд TRY;

- сроки погашения передисконтированных кредитов под выполнение еще не выполненных экспортных обязательств увеличены до 12 месяцев;

- максимальные сроки погашения кредитов с передисконтированием продлили с 120 до 240 дней для краткосрочных кредитов и до 720 дней — для долгосрочных.

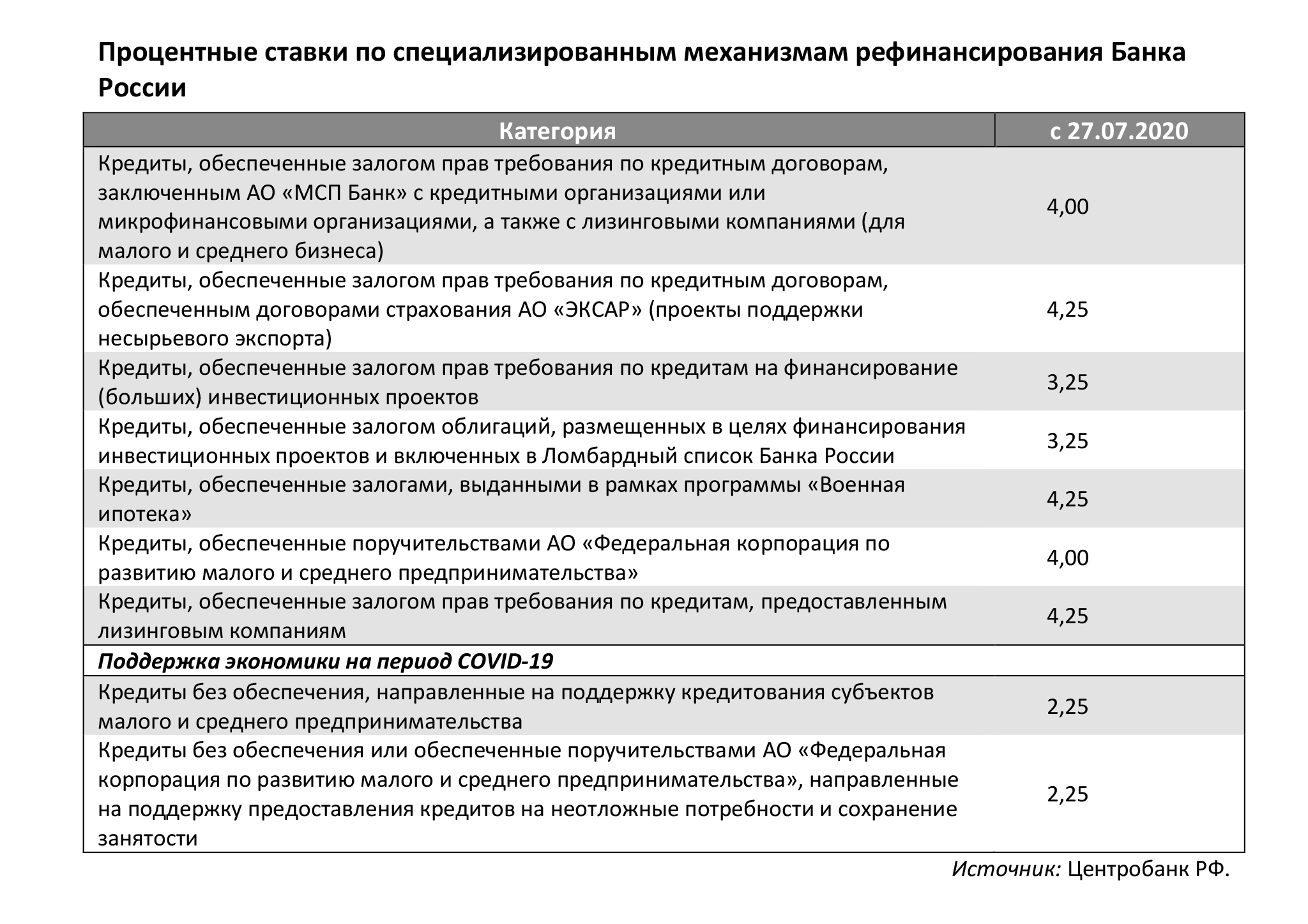

Опыт РФ

В России активное применение инструментов инвестиционного рефинансирования началось с 2015 года одновременно со стартом цикла жесткой монетарной политики. В разное время Центральный банк Российской федерации предлагал следующие механизмы:

- механизм рефинансирования кредитов, обеспеченных договорами страхования АО «ЭКСАР»;

- механизм предоставления кредитов Банком России, обеспеченных залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, а также с лизинговыми компаниями;

- механизм предоставления кредитов Банком России, обеспеченных поручительствами АО «Федеральная корпорация по развитию малого и среднего предпринимательства»;

- механизм предоставления кредитов Банком России, обеспеченных залогом прав требования по кредитам, предоставленным лизинговыми компаниями;

- механизм предоставления кредитов Банком России, обеспеченных залогом прав требования по кредитам, привлеченным на осуществление инвестиционных проектов, и механизм предоставления кредитов Банком России, обеспеченных залогом облигаций, размещенных в целях финансирования инвестиционных проектов;

- механизм предоставления кредитов Банком России, обеспеченных залоговыми, выданными в рамках программы «Военная ипотека».

С целью расширения возможностей банков по предоставлению долгосрочных кредитных ресурсов на финансирование инвестиционных проектов и повышение их доступности для экономики Банк России принял решение о внедрении нового механизма рефинансирования, позволяющего банкам использовать в качестве обеспечения права требования по кредитам на финансирование инвестиционных проектов, отобранных в порядке, установленном постановлением правительства.

В список ценных бумаг, принимаемых в обеспечение по кредитам Банка России, могут входить лишь ценные бумаги, включенные в Ломбардный список (требования Банка России к минимальному уровню рейтинга выпусков (эмитентов) ценных бумаг, включаемых в Ломбардный список Банка России).

Кроме ценных бумаг, в обеспечение кредитов Банка России принимаются права требования по кредитным договорам. Обязанными лицами по таким правам требования могут быть правительство или муниципальные учебные заведения, включенные в установленный Банком России список, а также юридические лица — резиденты РФ, согласно установленным Банком России критериям.

Обеспечение кредита Банка России считается достаточным, если стоимость имущества, принятого в залог, скорректирована на поправочные коэффициенты, равна или превышает сумму основного долга и процентов за срок использования кредита. На сегодняшний день поправочные коэффициенты по нерыночным активам составляют от 0,6 до 0,8.

По состоянию на 1 декабря 2020 года остаток задолженности по всем кредитам рефинансирования, выданным Центральным банком России, составляет около 3,3% ВВП.

Опыт Грузии

С 1 июня 2020 года Национальный банк Грузии (НБГ) ввел инструмент целевой кредитной поддержки субъектов МСБ, состоящий из двух компонентов:

- первый — предоставление кредитов рефинансирования коммерческим банкам под залог портфелей кредитов, выданных субъектам малого и среднего бизнеса;

- второй — привлечение микрофинансовыми учреждениями кредитных ресурсов от коммерческих банков под кредитные портфели для субъектов МСБ, сформированные согласно требованиям, установленным центральным банком.

Объявлено, что новый инструмент рефинансирования будет действовать до конца 2023 года.

Процентная ставка нового инструмента рефинансирования равняется процентной ставке межбанковского рынка по 1-месячному кредиту (TIBR1M).

Заемные активы коммерческих банков, которые подпадают под действие Национального банка Грузии, должны отвечать условиям и критериям, определенным правлением НБГ. Обеспечение заемными активами к рефинансированию находится на уровне 80%.

По состоянию на 1 декабря 2020 года остаток задолженности по всем кредитам рефинансирования, выданным НБГ, составляет около 6,5% ВВП.

Состояние дел в Украине и предложения

Национальный банк Украины сейчас не применяет инструменты целевого рефинансирования. С мая 2020 года действует инструмент долгосрочного рефинансирования банков сроком до пяти лет. По состоянию на 1 декабря 2020-го объем кредитных обязательств платежеспособных банков перед НБУ составлял 45,5 млрд грн, или всего 1,1% ВВП (цифра мала по сравнению с другими странами).

Однако преобладающая часть полученных банками кредитов рефинансирования не связана с инвестиционными проектами. Большинство из них используются коммерческими банками для покупки ОВГЗ. Конечно, это не свидетельствует об эффективном направлении денежного предложения.

Как показывает опыт стран Центральной и Восточной Европы, применение целевого рефинансирования не приводит к усилению инфляционного давления в экономике, что позволяет центральным банкам удерживать ключевую ставку — основной инструмент монетарной политики — на уровне ниже инфляции. Это и неудивительно, поскольку объем ликвидности в банковской системе непосредственно не влияет на объем совокупного спроса в экономике. Например, в начале января в банковской системе Украины объем ликвидности превышает 200 млрд грн, но это не сказывается ни на ценниках в магазинах (что является плюсом), ни на объемах кредитования (это минус).

Ускорение инфляции возможно, если банки направят свободную ликвидность на займы правительства (желательно, чтобы эти средства использовались на финансирование инфраструктурных проектов, а не на текущие расходы, что будет иметь меньший инфляционный эффект) или на более эффективное использование ликвидности самими банками через кредитование экономики (что, по сути, и является целью этого инструмента). Вместе с тем, учитывая низкое проникновение банковских кредитов в экономику (по работающим кредитам — около 15% ВВП), ускорение инфляции вследствие роста экономической активности будет умеренным и иметь, скорее всего, признаки оздоровления отечественной экономики.

По нашему мнению, рекомендованными направлениями развития инструментов инвестиционного рефинансирования Нацбанка Украины представляются:

- введение НБУ целевых программ рефинансирования банков;

- расширение перечня приемлемого залога в рамках целевых кредитов рефинансирования;

- сотрудничество с правительством по вопросам рефинансирования инвестиционных проектов в рамках реализации программ, направленных на повышение доступности кредитов для субъектов предпринимательства, поддержки проектов структурной перестройки экономики и т.п.

Больше статей Василия Фурмана читайте по ссылке.

Войти с помощью Google

Войти с помощью Google