Суммы размещения гривневых облигаций внутреннего госзайма (ОВГЗ) на первичном рынке в январе—июле 2021 года (178,2 млрд грн) выросли в 1,6 раза относительно предыдущего года. Но от размещения валютных ОВГЗ (2,3 млрд долл. США) в текущем году правительство привлекло в бюджет на 29% меньше средств, чем в январе—июле 2020-го.

Ключевыми тенденциями на рынке ОВГЗ в этом году стали:

- удержание высокого уровня номинальных процентных ставок (10,9–11,6% годовых) и незначительное снижение реальных ставок относительно предыдущего года;

- сохранение заметного отрыва средней номинальной ставки ОВГЗ от учетной ставки НБУ и образование положительного разрыва между ставками ОВГЗ и срочных депозитов банков;

- сохранение полузакрытого характера рынка для физических лиц (их доля была менее 2%) при доминировании на рынке украинских банков (с долей 50,2%) и повышении роли нерезидентов.

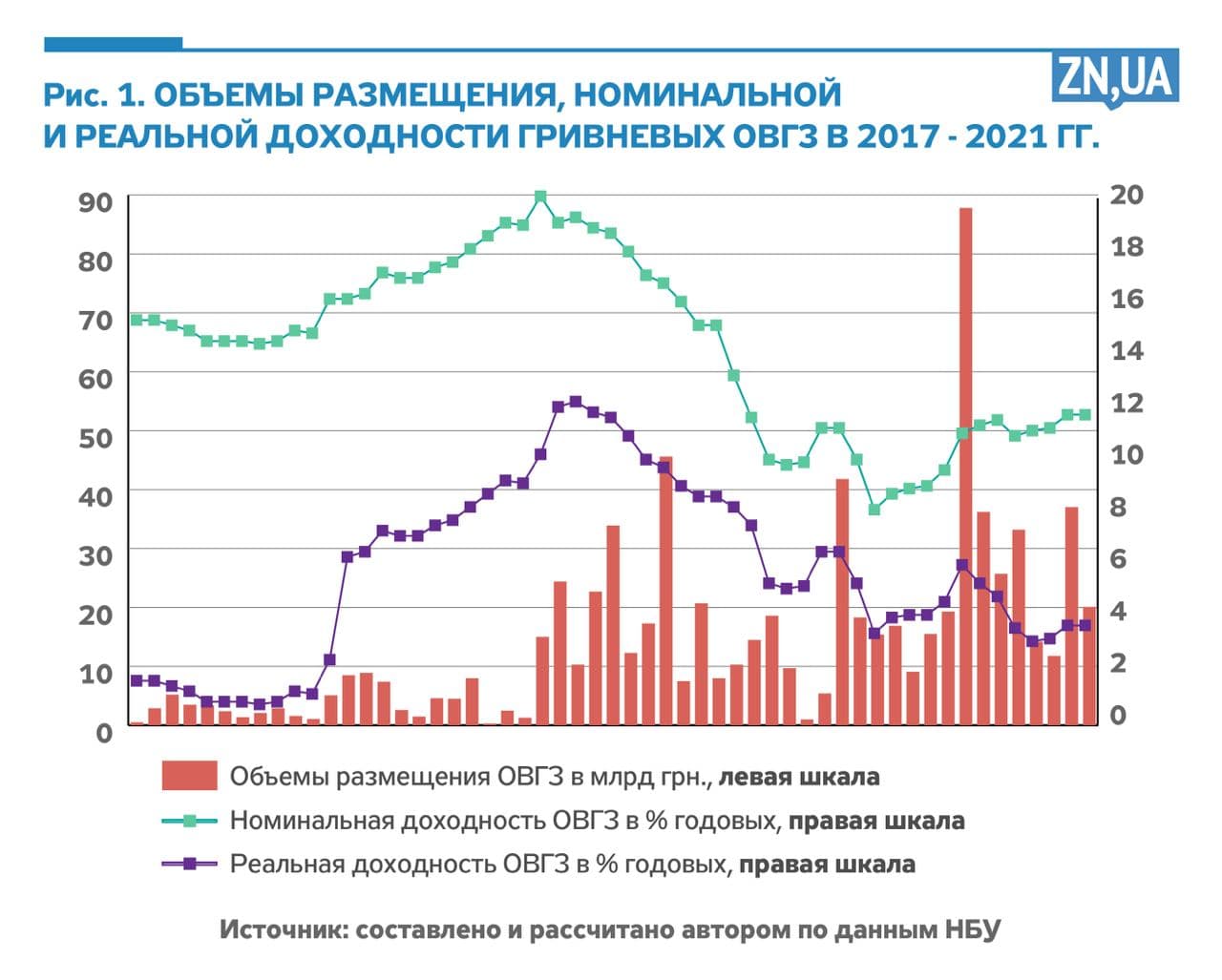

Объемы размещения гривневых ОВГЗ, уровень их номинальной и реальной доходности в помесячном разрезе в январе 2017-го — июле 2021 года отображен на рис. 1.

Как видим, в 2021 году наибольшие заимствования на внутреннем рынке правительство осуществляло в январе и июне, когда объемы месячных размещений ОВГЗ составляли 36,2 и 37 млрд грн. Такие объемы хоть и были значительными, все же отставали от пиковых значений декабря 2020-го (87,8 млрд) и мая 2020 года (41,8 млрд грн).

Номинальная доходность гривневых ОВГЗ в январе—июле 2021 года выросла на 1,5 п.п. по сравнению со средней доходностью 2020 года и достигла 11,3% годовых. Средневзвешенная номинальная ставка первичного рынка на протяжении семи месяцев не имела значительных колебаний. Некоторый рост доходности в 2021 году относительно 2020-го объяснялся усилением инфляционных рисков и повышением учетной ставки НБУ. Но хронически высокий уровень процентных ставок по ОВГЗ является отражением соответствующей государственной политики, проводимой продолжительное время в интересах украинского и международного финансового капитала.

Если во многих странах мира реальные ставки по государственным ценным бумагам отрицательные, то в Украине реальная доходность гривневых ОВГЗ в январе—июле 2021 года колебалась в пределах от +3,3% до +5,3% и в среднем составляла +3,9% годовых. Этот уровень был на 1,1 п.п. ниже, чем в среднем за 2020 год. То есть при повышении темпов инфляции номинальная доходность ОВГЗ выросла, а реальная доходность, наоборот, снизилась (хотя и оставалась аномально высокой). Такая динамика закономерна для периода ускорения инфляции, когда происходит постепенное перенесение темпов инфляции на номинальные процентные ставки. Но реальные процентные ставки при этом на некоторое время могут снижаться (до момента полного включения инфляционной надбавки в состав номинальных ставок).

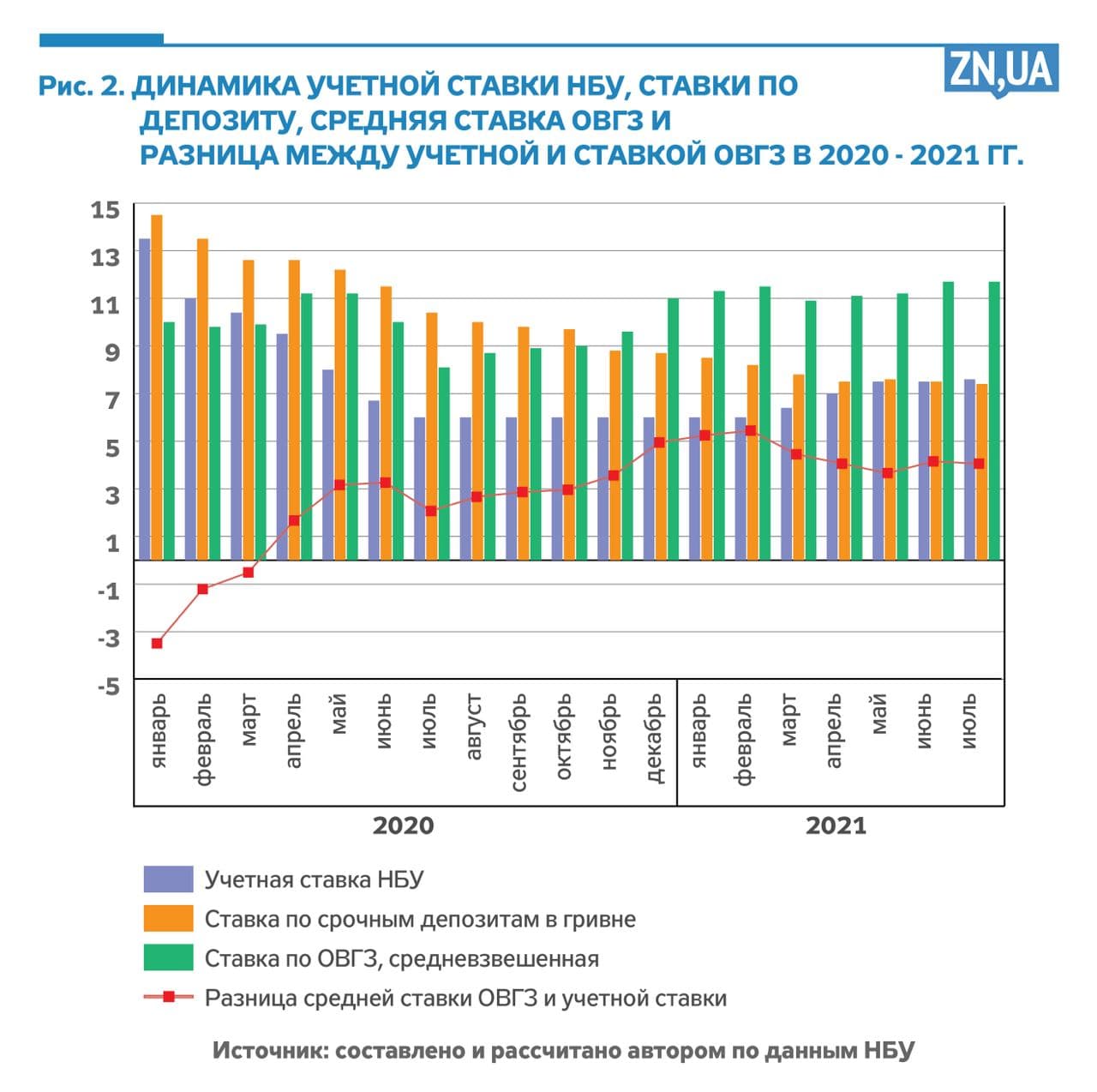

В 2021 году закрепилось неестественное соотношение между уровнем номинальных ставок по ОВГЗ и уровнем учетной ставки НБУ. На рис. 2 показана динамика учетной ставки НБУ, ставки по срочным депозитам банков и средневзвешенной ставки ОВГЗ в 2020–2021 годах.

Показательно, что в 2019-м — первом квартале 2020 года процентная ставка по ОВГЗ была ниже учетной ставки НБУ, однако с апреля 2020-го ставка по ОВГЗ превысила ставку НБУ, и со временем этот разрыв лишь углублялся. С мая по декабрь 2020 года разница средней ставки ОВГЗ и учетной ставки НБУ находилась в диапазоне 2,1–3,6% годовых. Декабрьское резкое повышение правительством номинальных ставок по ОВГЗ вызвало расширение такой разницы до 5% годовых с достижением пикового значения 5,5% в феврале 2021-го. С тех пор разрыв между двумя ставками хоть и уменьшился, но несущественно: в июле 2021 года он составлял 4,1% годовых.

Еще одним знаковым событием финансового рынка Украины за последний год стало аномальное соотношение между ставкой по срочным гривневым депозитам банков и ставкой по ОВГЗ. Так, если до ноября 2020 года депозитная ставка была выше, чем ставка государственных облигаций, то в ноябре последняя ставка превысила депозитную. А в декабре 2020-го уже наблюдался колоссальный разрыв между двумя ставками, и в этом году он еще больше углубился, достигнув в июне-июле 2021 года 4,2% годовых (см. рис. 2).

Указанные скачки уровней процентных ставок и соотношений между разными видами ставок свидетельствуют о нездоровых тенденциях на финансовом рынке Украины и сбоях в трансмиссионном механизме монетарной политики. Ведь при нормальных условиях ставки по государственным облигациям хоть и превышают учетную ставку центрального банка, но незначительно, поскольку находятся на близких звеньях трансмиссионного механизма. В противоположность этому ставки по срочным депозитам банков действуют на завершающих стадиях монетарной трансмиссии и обычно заметно выше как учетной ставки центрального банка, так и ставки по государственным облигациям. В Украине, как мы показали, среди трех видов ставок ставка по государственным облигациям самая высокая, при этом ее отрыв от учетной ставки НБУ неоправданно высок; а более высокий уровень ставок по ОВГЗ по сравнению со ставками срочных депозитов иррационален.

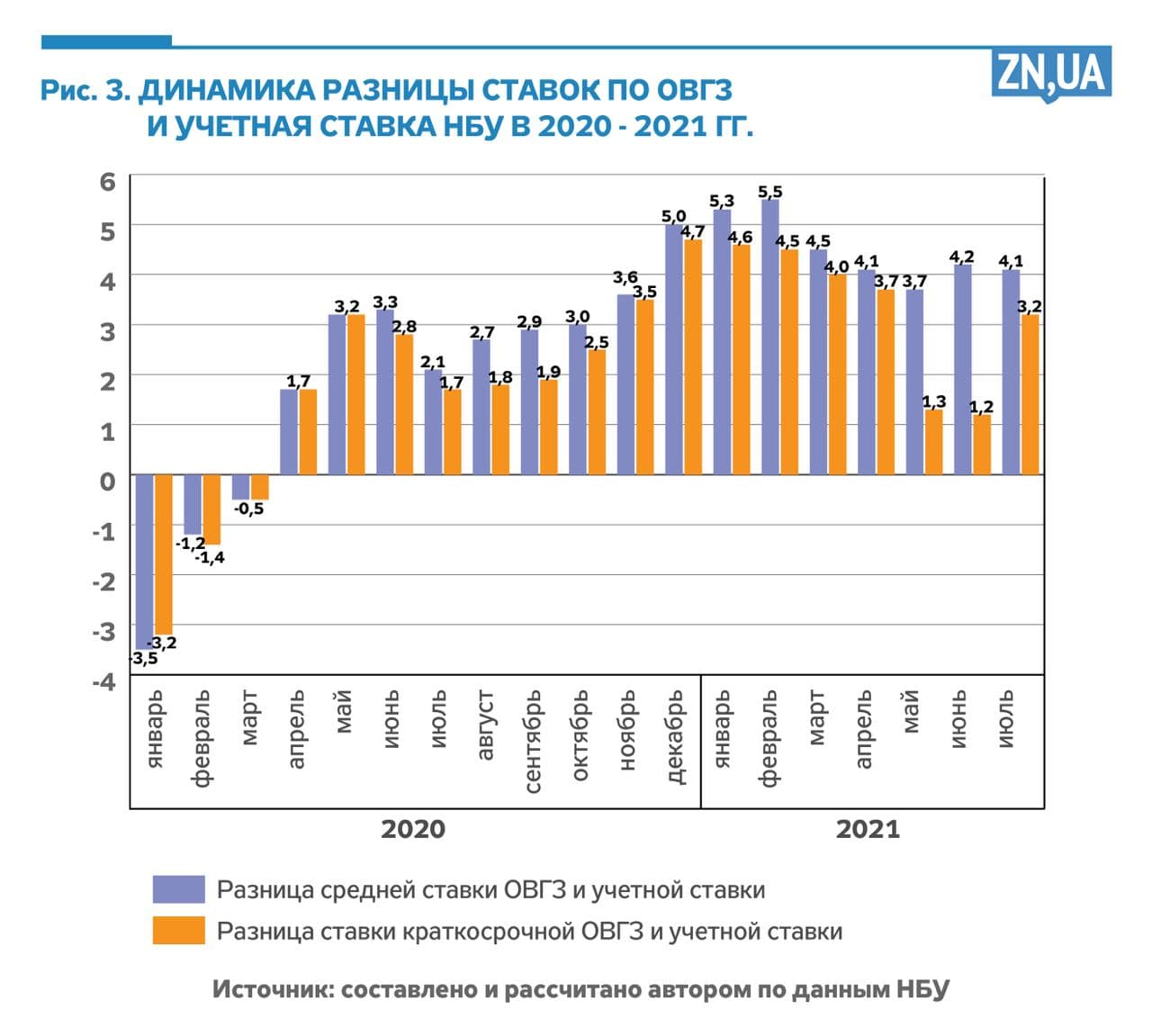

Гипотетически значительное отставание учетной ставки НБУ от уровня ставок по ОВГЗ могло бы объясняться изменением срочности ОВГЗ и наращиванием выпусков долгосрочных облигаций. Действительно, доля среднесрочных выпусков выросла, а доля краткосрочных облигаций в первичных размещениях ОВГЗ уменьшилась с 72,4% в 2020 году до 27,5% в январе—июле 2021-го. Но при этом наряду с упоминавшимся нарастанием отрыва средней ставки ОВГЗ от учетной имело место и нарастание отрыва ставки краткосрочных ОВГЗ от той же учетной ставки.

Данные рис. 3 свидетельствуют: разница ставки краткосрочных ОВГЗ и учетной ставки НБУ увеличилась с 1,7% годовых в июле 2020 года до 4,7% годовых в декабре и с тех пор имела неестественно высокие значения. Только в мае-июне 2021 года такая разница временно уменьшилась (до 1,3–1,2% годовых), но в июле снова выросла до 3,2%.

Что касается депозитных ставок банков, то, с одной стороны, их снижение в 2021 году частично объясняется излишком ликвидности и было вполне предсказуемым при уменьшении потребностей банков в привлечении ресурсов. Но, с другой стороны, одновременный синхронный рост ставок по ОВГЗ выглядит нелогично. Почему излишек ресурсов в банках не давит на рынок ОВГЗ и не вызывает снижения процентных ставок по гособлигациям по аналогии со ставками по банковским депозитам?

Очевидно проявляется фактор заинтересованности определенных кругов в сохранении высокой доходности ОВГЗ и финансировании непомерных аппетитов «инвесторов» за счет бюджетных средств. К этому следует добавить искусственные ограничения для участия в кредитовании правительства розничных инвесторов и прямая продажа ОВГЗ на первичных аукционах только первичным дилерам. Такие факторы сдерживают конкуренцию на рынке и создают возможности для манипулирования процентными ставками.

О завышении процентных ставок по долговым обязательствам в Украине свидетельствует и такой показатель, как отношение процентных выплат по государственному долгу к ВВП. В Украине такое отношение в 2019–2020 годах составляло 3% ВВП, тогда как в странах с формирующимися рынками и со средними доходами — всего 1,9% ВВП. То есть в Украине при среднем уровне долговой нагрузки относительная величина процентных выплат по долгу в 1,6 раза превышает средний показатель в странах с аналогичным уровнем развития. Показательно, что расходы на обслуживание внутреннего долга в Украине в первом полугодии 2021-го увеличились на 9,4 млрд грн по сравнению с первым полугодием 2020 года.

Таким образом, приведенные статистические данные указывают на наличие аномалий на финансовом рынке Украины, вероятными причинами которых являются активное включение лоббистских и политических факторов в работу рынка ОВГЗ, а также создание неравных условий для разных категорий инвесторов.

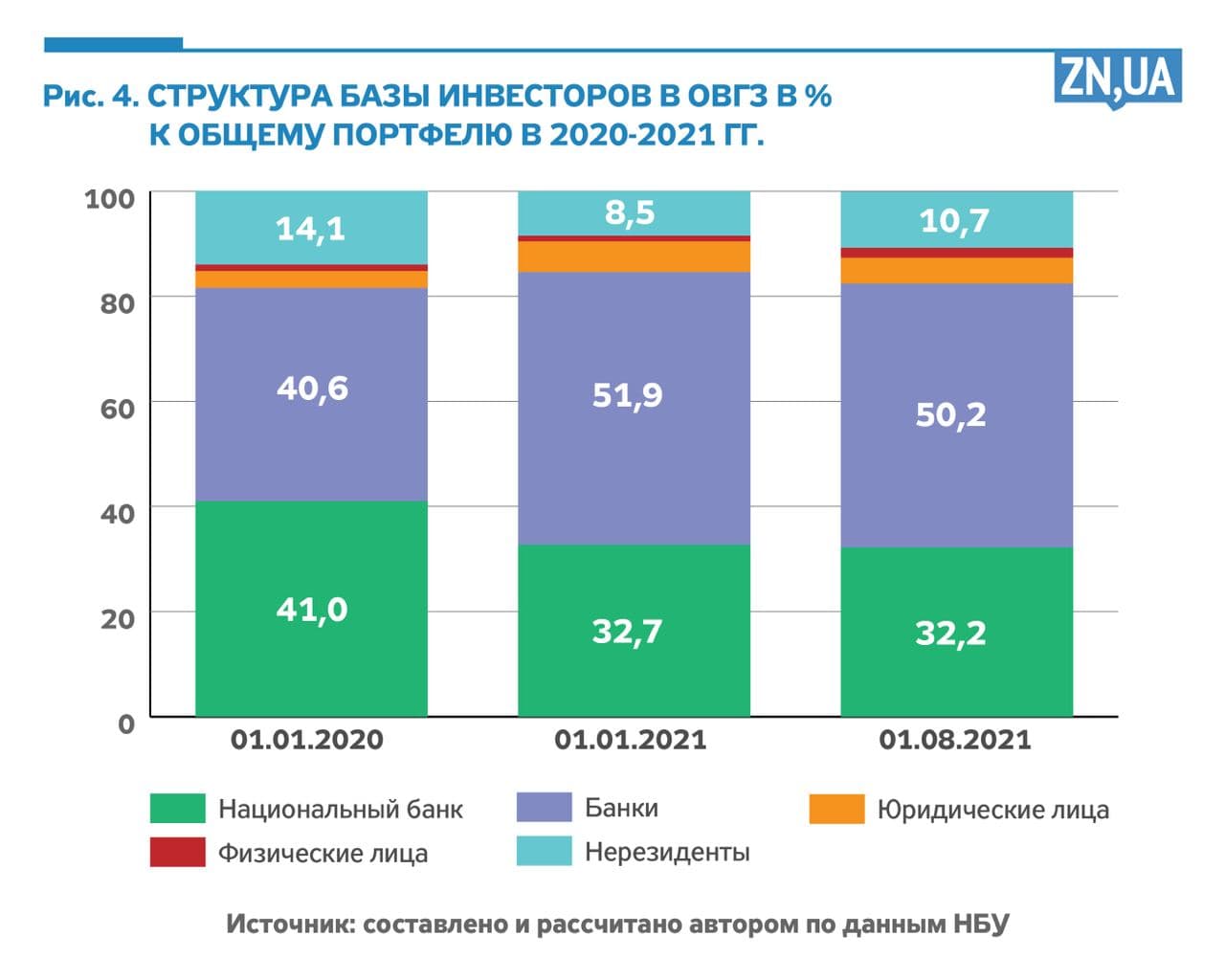

В структуре базы инвесторов в государственные ценные бумаги за январь—июль 2021 года произошли следующие важные изменения: доля банков Украины (без НБУ) уменьшилась с 51,9 до 50,2%; юридических лиц Украины — с 5,8 до 4,9%; доля иностранных инвесторов возросла с 8,5 до 10,7%; а физических лиц — с 1,1 до 1,9% (см. рис. 4).

Сумма задолженности правительства перед иностранными инвесторами по ОВГЗ за январь—июль 2021 года увеличилась на 21,2 млрд грн, до 105,6 млрд. Потоки иностранного капитала оказывали некоторое влияние на валютно-курсовые колебания.

За январь—июль 2021 года вложения физических лиц в ОВГЗ увеличились на 7,8 млрд грн (до 18,8 млрд). Но при этом они составляли всего 0,4% ВВП. В измерении международных сравнений такой уровень участия физических лиц весьма низок. Так, в Польше этот показатель составляет 1% ВВП, в Италии — 5,1, в Ирландии — 6,8, в Венгрии — 14,5, в Португалии — 15% ВВП. Украинский феномен объясняется нежеланием ответственных органов внедрять адекватный инструмент для розничных инвесторов, сверхжесткими требованиями по финансовому мониторингу, а также высокими трансакционными издержками при использовании физическими лицами стандартных схем приобретения ОВГЗ.

Банки Украины уменьшили собственный портфель вложений в ОВГЗ на 20,9 млрд грн, до 493,6 млрд. Такое сокращение обеспечили в основном валютные ОВГЗ, что объясняется как жесткими требованиями НБУ к оценке рисков банковских операций с валютными ОВГЗ, так и их низкой доходностью. В первом полугодии 2021 года средняя стоимость привлечения государственных займов в иностранной валюте на внутреннем рынке составляла 3,8% по долларовым и 2,5% по евро-инструментам. Эта стоимость была значительно ниже стоимости займов на внешних рынках, ведь правительство размещало облигации внешнего займа по ставке 6,875% годовых.

По сути, потенциально значительный спрос на валютные ОВГЗ сдерживался установлением их низкой доходности и административными ограничениями, зафиксированными в Меморандуме с МВФ. С другой стороны, инвесторы во внешние облигации Украины получали искусственные преимущества над внутренними инвесторами в виде более высоких процентных ставок. Такая политика, кроме существенных потерь для бюджета, ухудшала и состояние платежного баланса страны.

В условиях дороговизны и нестабильного доступа к внешним рыночным займам правительству следовало бы увеличить объемы эмиссии валютных ОВГЗ, несколько повысив их доходность. Важно также восстановить здоровые пропорции на финансовом рынке Украины снижением реальной процентной ставки по гривневым ОВГЗ до уровня 0–1% годовых и усилением конкурентных принципов рынка. Реализация этих предложений требует прежде всего упрощения условий доступа к рынку розничных инвесторов и модификации системы размещений ОВГЗ через первичных дилеров.изны и нестабильного доступа к внешним рыночным займам правительству следовало бы увеличить объемы эмиссии валютных ОВГЗ, несколько повысив их доходность. Важно также восстановить здоровые пропорции на финансовом рынке Украины снижением реальной процентной ставки по гривневым ОВГЗ до уровня 0–1% годовых и усилением конкурентных принципов рынка. Реализация этих предложений требует прежде всего упрощения условий доступа к рынку розничных инвесторов и модификации системы размещений ОВГЗ через первичных дилеров.

Войти с помощью Google

Войти с помощью Google