Пандемия СOVID-19 вызвала глубокий мировой экономический кризис. Этот кризис существенно отличается от предыдущих. Во-первых, он обусловлен в основном неэкономическими факторами, прежде всего карантинными ограничениями. А стимулирование экономической активности, которое было основным орудием в борьбе с предыдущими кризисами, во время карантина может быть малоэффективным или даже контрпродуктивным. Это как одной рукой подбрасывать хворост в костер, а другой — поливать его водой. Во-вторых, еще до начала кризиса центральные банки развитых стран (ФРС, ЕЦБ, Банк Англии) и некоторых стран с формирующимися рынками (EM) фактически исчерпали пространство для применения традиционных монетарных инструментов (в частности, их ключевые ставки приближались к нулю или были даже отрицательными).

Именно поэтому в краткосрочном периоде более пригодными для противодействия коронакризису оказались фискальные и регуляторные меры правительств, в частности такие, как целевая финансовая помощь населению (расширение программ социальных выплат, пособия по безработице) и бизнесу. А в среднесрочном периоде основной акцент сделан на структурных реформах.

Для усиления эффекта от антикризисных мер в институциональной и бюджетной сферах центральные банки развитых стран в условиях сверхнизких ключевых ставок были вынуждены широко применить разнообразные нетрадиционные инструменты. В частности количественное смягчение (QE), а также целевое рефинансирование.

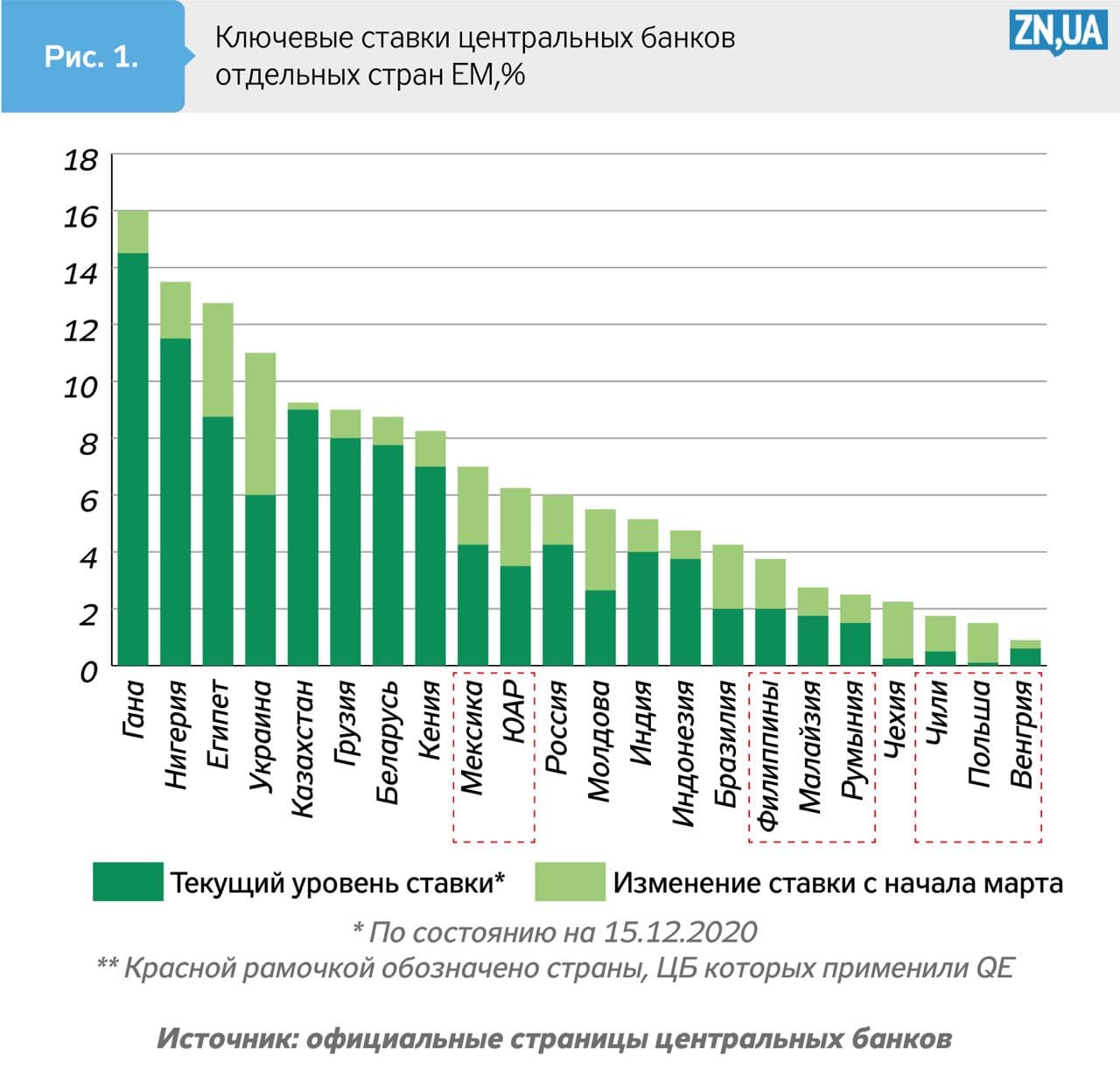

У большинства центральных банков EM было несколько большее пространство для маневра в применении проверенных временем традиционных инструментов. Поэтому они активно задействовали ключевые ставки, рефинансирование банков и валютные интервенции для обеспечения ценовой и финансовой стабильности, поддержания необходимого уровня ликвидности в экономике и бесперебойного функционирования платежных систем, а с помощью этого — для стимулирования реального сектора (см. рис. 1).

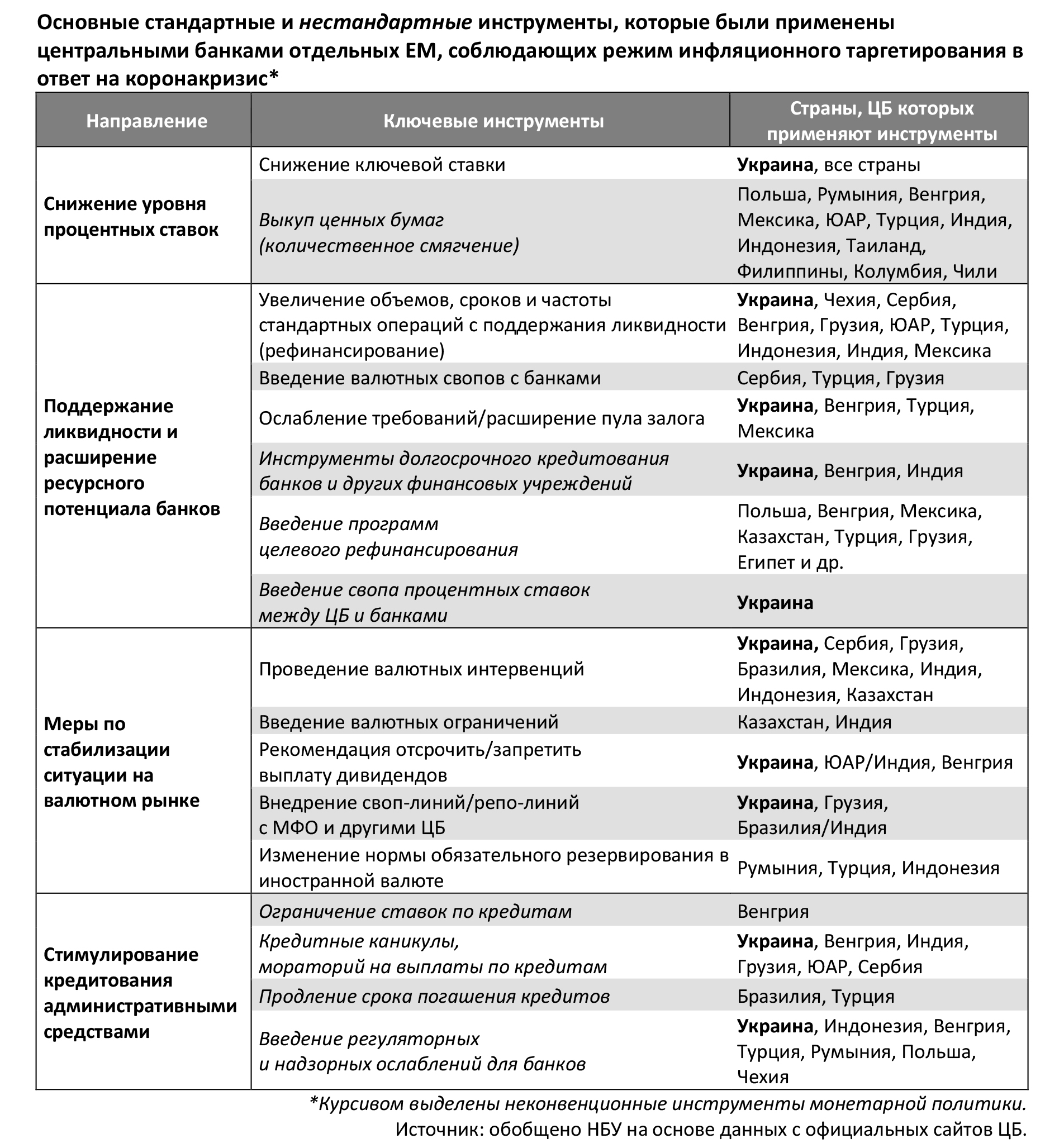

Вместе с тем подавляющее большинство центральных банков ЕМ также проявили много креатива и ввели ряд новых нестандартных монетарных инструментов для усиления действия традиционного инструментария (см. табл.).

Например, в украинских реалиях комплекс новых инструментов монетарной политики в большей степени был направлен на поддержание экономики путем удешевления и расширения ресурсного потенциала банковской системы. Так, Национальный банк Украины с начала кризиса вместе со снижением ключевой ставки (на 5 п.п., до 6%) и предоставлением банкам большей гибкости в управлении ликвидностью путем модификации операционного дизайна монетарной политики осуществил ряд регуляторных и надзорных послаблений, расширил перечень приемлемого залога для получения кредитов от центробанка, а также ввел новые инструменты — долгосрочное рефинансирование банков сроком до пяти лет (предоставлено 48,5 млрд грн кредитов на протяжении 2020-го) и своп процентной ставки (15,4 млрд грн). Кстати, долгосрочное рефинансирование НБУ является более неконвенционным и универсальным инструментом, чем целевое рефинансирование, введенное многими ЕМ, поскольку спектр направления средств не регламентирован. А опыт использования свопа процентной ставки, кроме НБУ, есть только у двух центробанков — Мексики и Венгрии, да и то еще во время предыдущих кризисов.

Как и в случае с традиционными инструментами, в разных странах было разное пространство для применения тех или иных неконвенционных инструментов.

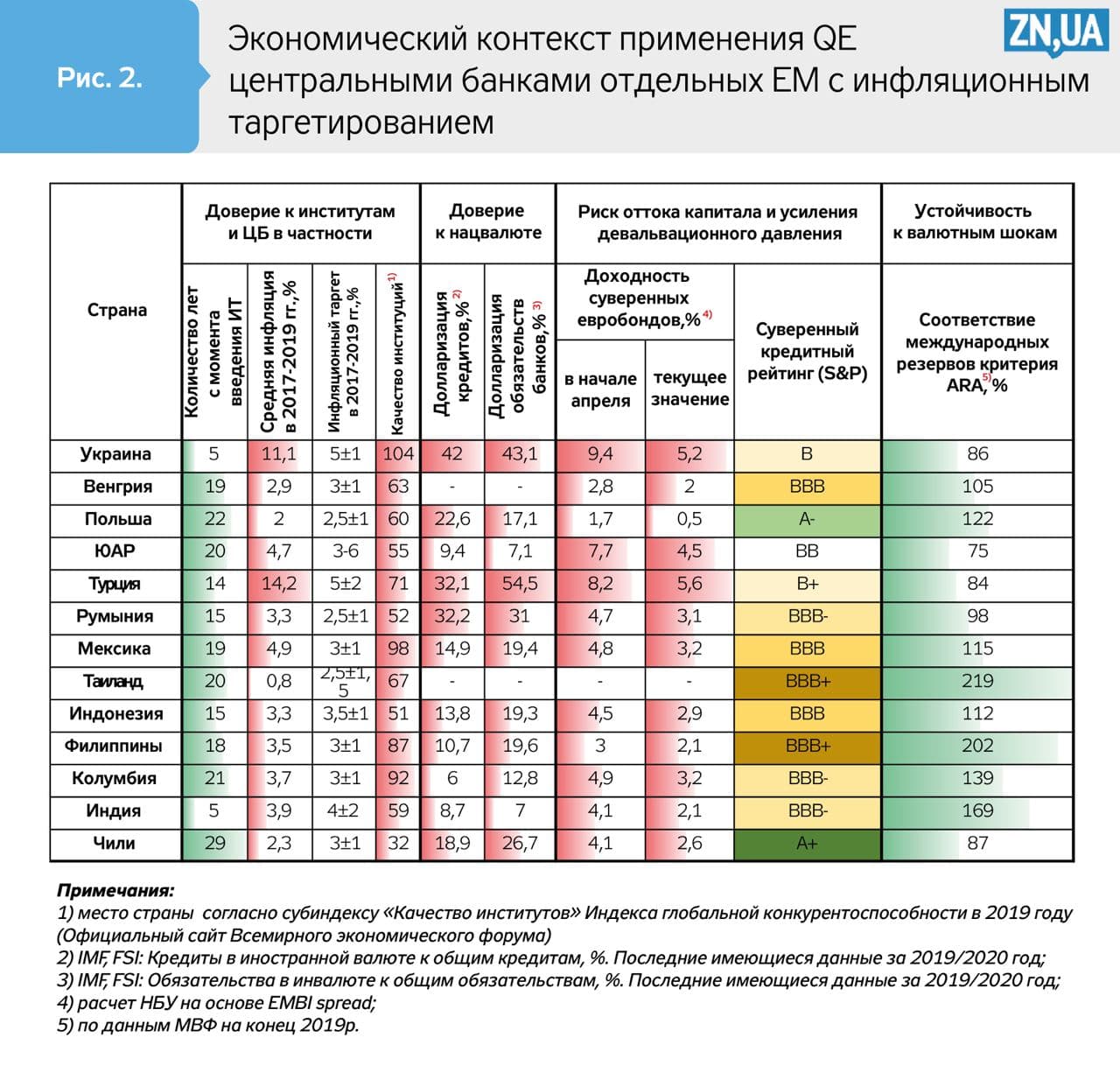

Во-первых, пространство политики определяется доверием. То, что могли себе позволить центральные банки развитых стран с резервными валютами и ЕМ с высокой степенью доверия к центральному банку, правительству и национальной валюте, не могут использовать в полной мере другие центральные банки. Так, большинство стран ЕМ, применявшие QE, еще до начала коронакризиса имели за плечами от 15 до 29 лет опыта инфляционного таргетирования, стабильно низкие индексы цен, близкие к цели (см. рис.2). Показатели долларизации кредитов и депозитов были в разы ниже, чем в Украине, что свидетельствует о существенно более высокой степени доверия к национальным валютам.

Во-вторых, пространство политики определяется уязвимостью экономики. С началом кризиса ЕМ испытали значительный негативный шок, который, в частности, проявился в ощутимом оттоке капитала и большей волатильности местных валют. Большинство центральных банков ЕМ были вынуждены заниматься долгосрочными эффектами от применения неконвенционных монетарных инструментов на ценовую и финансовую стабильность. Поэтому, например, более уверенно применить QE могли позволить себе страны ЕМ с высоким суверенным рейтингом (который обеспечивает уверенность в платежеспособности правительства) и большим запасом международных резервов (что позволяет противостоять валютным шокам). Хотя создается впечатление, что были и такие центральные банки, которые в условиях повышенной экономической неопределенности прибегли к применению неконвенционных монетарных инструментов, подпав под влияние «эффекта толпы», и/или решив «решать проблемы по мере их поступления», и/или по другим соображениям.

В-третьих, действенность того или иного инструмента может быть разной в разных странах, если принять во внимание глубину финансовых рынков, развитие трансмиссионных механизмов. Например, QE в основном направляется на предоставление ликвидности небанковским финансовым компаниям и фирмам из реального сектора экономики путем выкупа у них государственных и негосударственных ценных бумаг. Банки и так при необходимости могут получить средства от центробанка через механизмы рефинансирования. Поэтому логично, что QE будет действенным, только если указанные компании и фирмы владеют значительными пакетами ценных бумаг для продажи. Также QE направляется на снижение доходности по долгосрочным долговым ценным бумагам. Следовательно, фирмы из реального сектора в полной мере смогут воспользоваться преимуществами такого снижения, только если в стране функционирует рынок корпоративных облигаций и/или развито долгосрочное кредитование.

Еще рано выносить вердикты о действенности и негативных эффектах от применения тех или иных неконвенционных инструментов центральными банками ЕМ. Даже обычный лаг монетарной трансмиссии составляет 9–18 месяцев, а здесь еще прибавились специфические коронакризисные лаги и постэффекты масштабного применения неконвенционных инструментов ведущими центробанками мира. Поэтому основные выводы еще впереди.

Войти с помощью Google

Войти с помощью Google