Первые месяцы коронакризиса продемонстрировали, что центробанки могут очень быстро разворачивать программы выкупа активов, тем самым преодолевая ограничения низких ставок. Ряд центробанков стран с формирующимися рынками приобщились к подобного рода практикам и, вопреки стандартным опасениям, тоже развернули программы выкупа активов. Это в очередной раз подтверждает, что целый набор «макроэкономических комплексов» можно компенсировать предварительной домашней работой по обеспечению ценовой и финансовой стабильности. Благодаря этому центробанки стран со средними доходами могут повторить то, что стало привычным для ведущих регуляторов. МВФ также отметил, что программы по выкупу активов в странах с формирующимися рынками снижают волатильность доходности на долговом рынке, волатильность курса и стабилизируют ожидания. К подобным выводам пришла группа исследователей во главе с Ж.-Л.Бениньо.

В Украине такие оценки все чаще становятся поводом для аргументов в пользу начала выкупа ОВГЗ на вторичном рынке. Относительная легкость, с которой НБУ может прибегнуть к этому, и относительная ощутимость для долгового рынка присутствия НБУ на нем формируют своеобразный фон перевода дискуссий об оптимальной монетарной реакции на кризис в дебаты об институциональной роли центробанка в экономике Украины в целом. Часто из-за идеологических или мировоззренческих позиций в Украине избегают упоминать другие выводы об эффективности операций по выкупу активов. Надо признать, что оба вышеупомянутых исследования, положительно оценивая результативность этих операций, также единодушны в том, что это возможно в том случае, если центробанк пользуется доверием, если такие действия не приведут к дестабилизации инфляционных ожиданий, если возможности компенсировать отток капиталов являются достаточными как на стороне допустимой курсовой гибкости, так и на стороне объема накопленных валютных резервов.

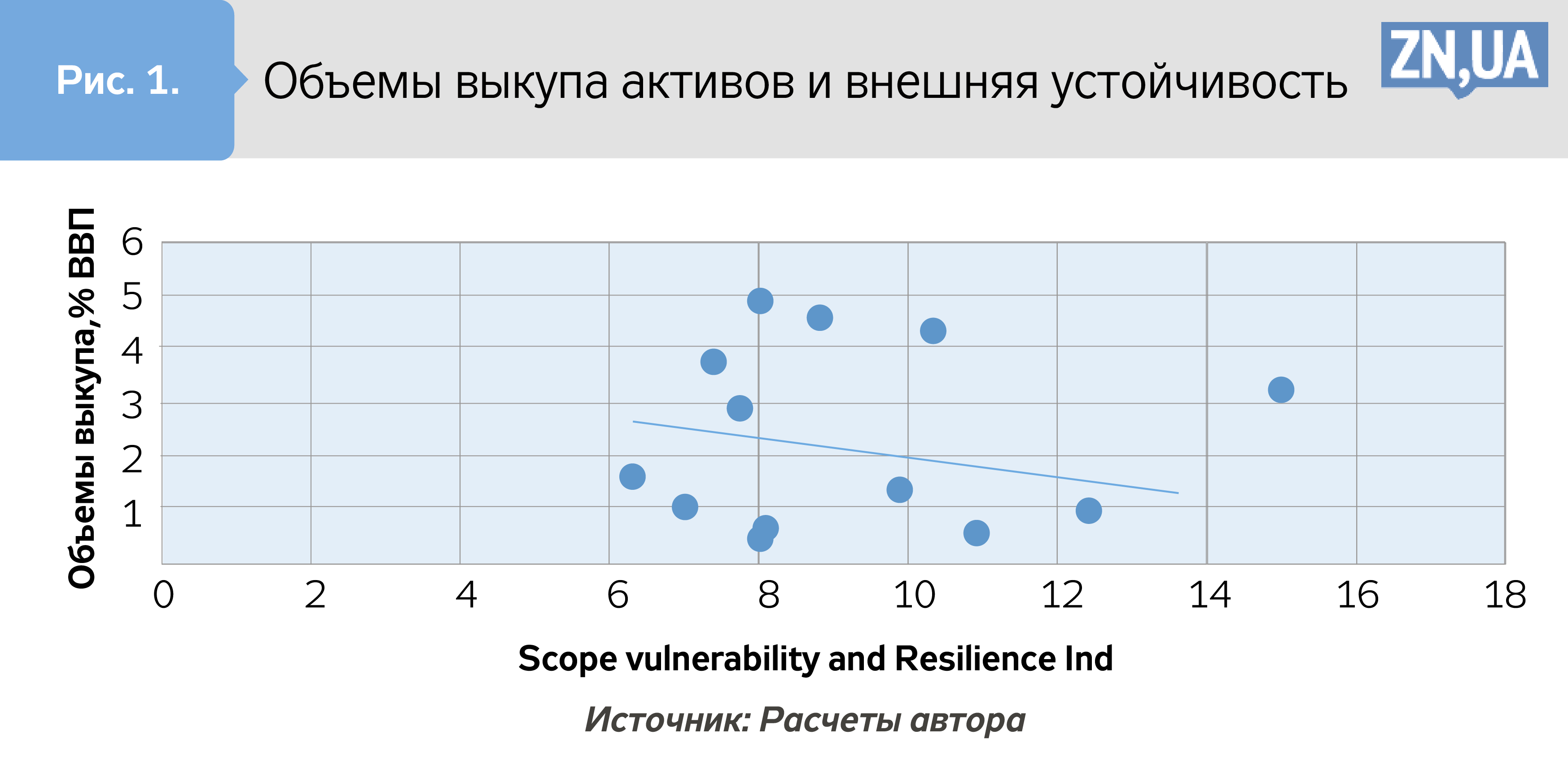

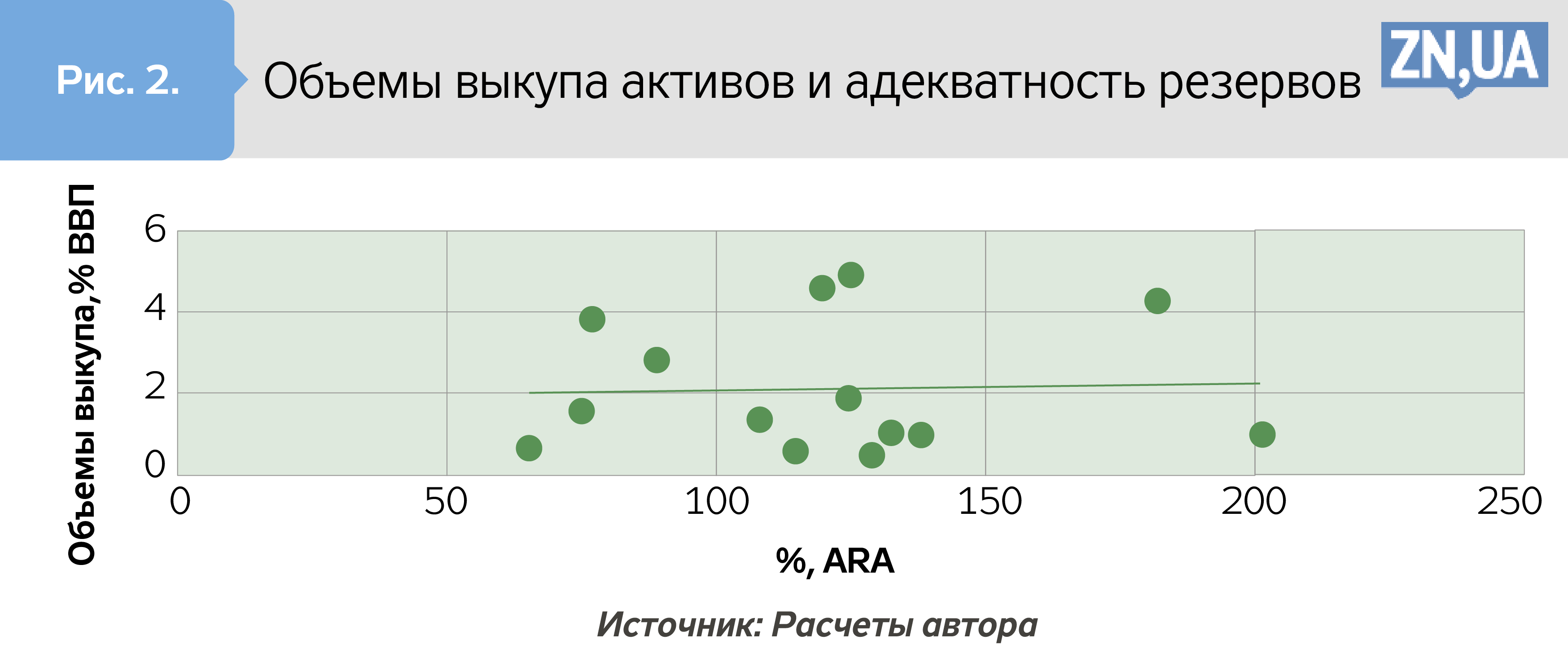

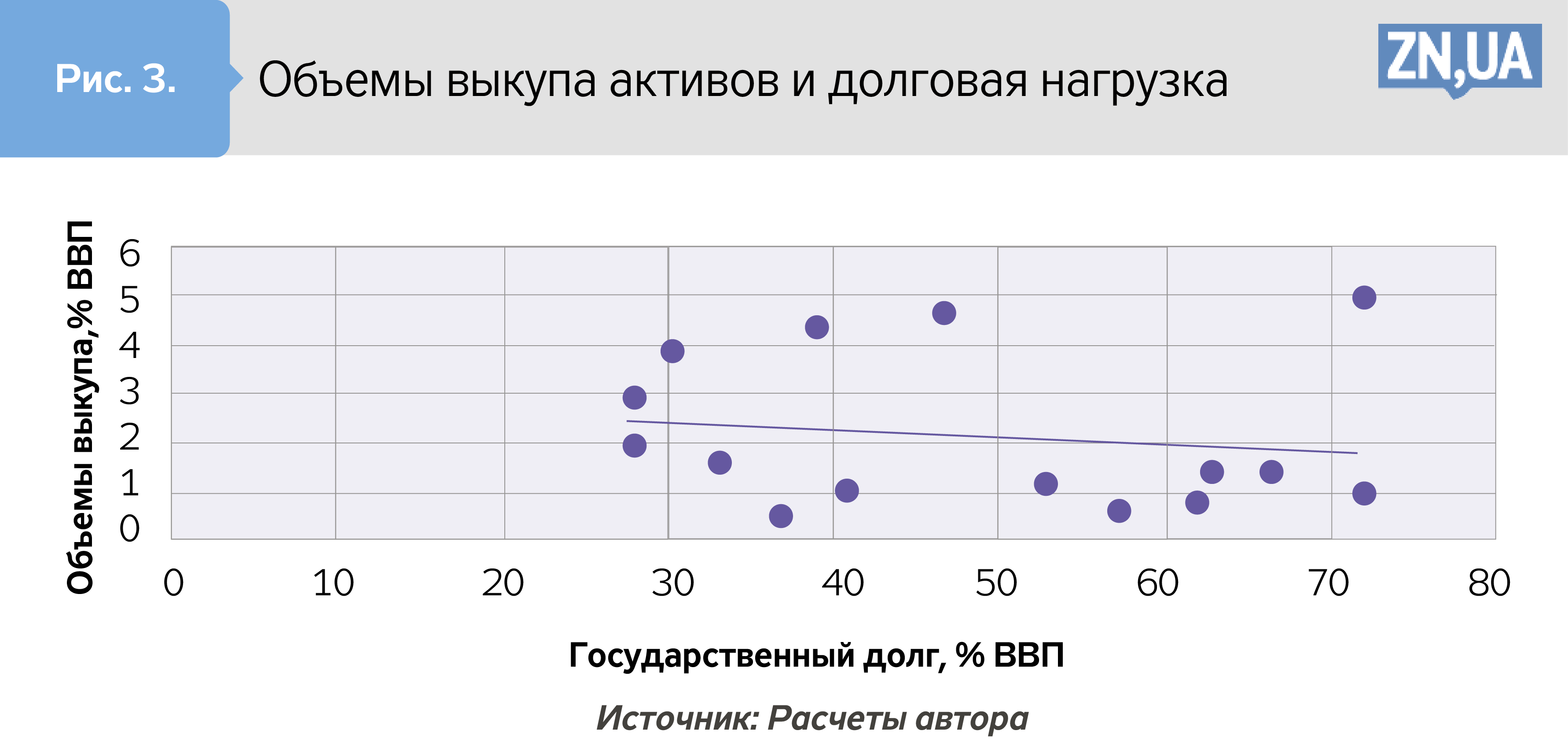

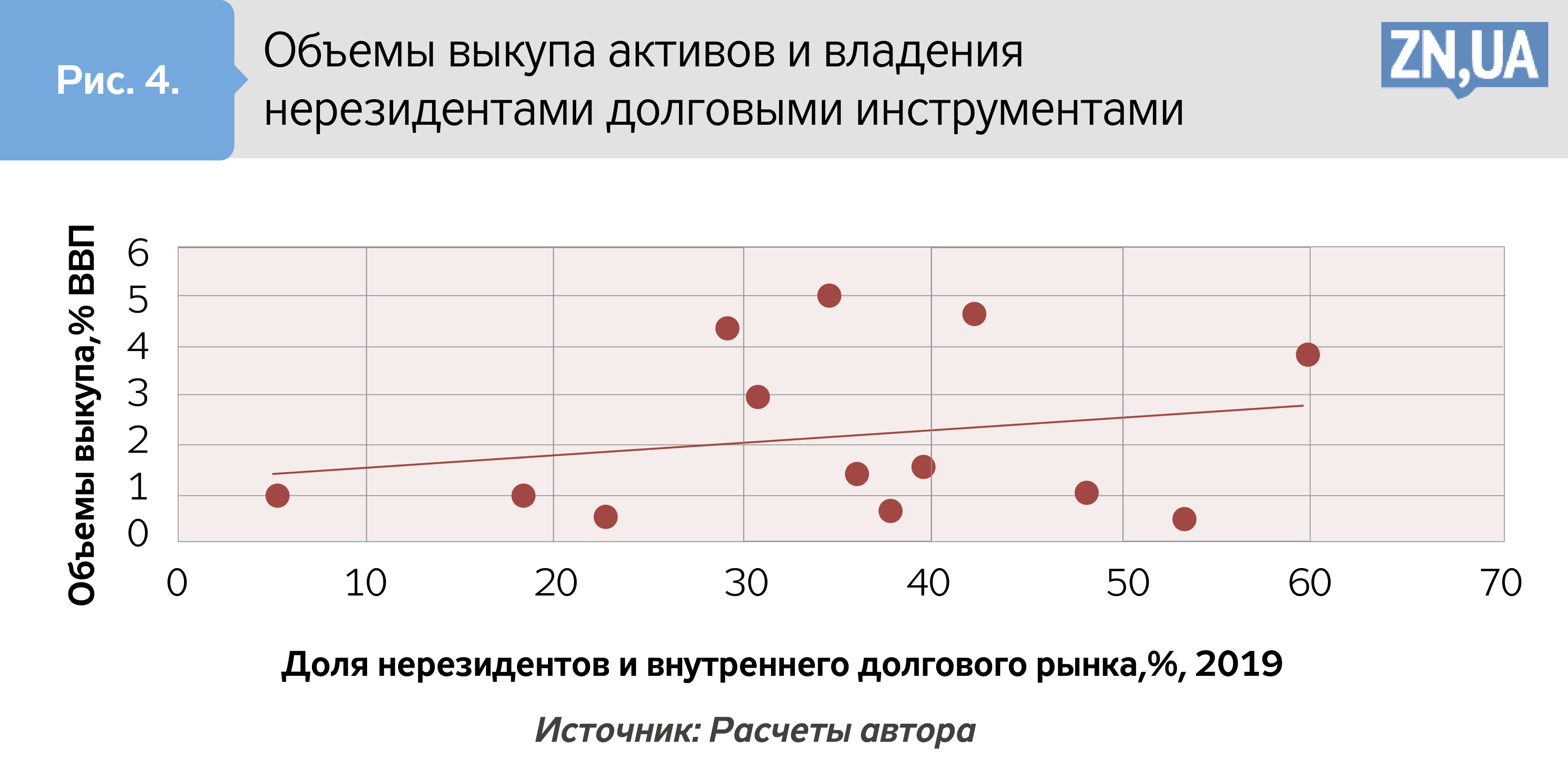

Впрочем, едва ли не наибольшей проблемой для аргументов и отрицаний по поводу активации программ выкупа активов в странах с формирующимися рынками является полнейшая относительность критериев, которые могли бы дать ответ на вопрос, при каких условиях центробанки прибегают к этому без откровенно негативных последствий. То есть значение показателей, с которыми можно теоретически стройно увязать масштабы выкупа со стабилизирующими последствиями, одинаково могут встречаться и в странах, где монетарные органы прибегали к выкупу, и где не прибегали. Вместе с тем страны, где выкуп имел место, также не дают оснований считать, что объемы выкупа определяются некоторой закономерностью. Для иллюстрации этого в выборку включены страны (Колумбия, Чили, Гана, Гватемала, Венгрия, Индия, Индонезия, Малайзия, Филиппины, Польша, Румыния, ЮАР, Таиланд, Турция), центробанки которых поддержали вторичный рынок и по которым МВФ (см. ссылку выше) приводит соответствующие объемы операций. На рис. 1–4 показано отсутствие связей между объемами выкупа и индикаторами, которые бы могли их теоретически корректно объяснить.

Так, рис. 1 демонстрирует, что связи между объемами выкупа и индикатором внешней устойчивости не существует, а направление связи противоречит интуиции. Логично предположить, что в случае, когда монетарные органы обеспокоены внешней устойчивостью, а ее состояние известно экономическим агентам, проводить выкуп активов рискованно из соображений повышения давления на обменный курс и валютные резервы. Но рис. 1 указывает на другое. Наибольшие объемы выкупа имели место в странах с не лучшей внешней устойчивостью. Но, что не менее важно, к странам, осуществляющим выкуп активов, но находившимся в зоне риска внешней устойчивости, относится только Турция (значение индикатора внешней устойчивости — 8,3; а, к примеру, Украины — 8,5). Результаты действий Банка Турции вряд ли можно назвать такими, которые стабилизировали обменный курс и общую макроэкономическую ситуацию.

Подобную картину подтверждают и данные рис. 2. Можно предположить: чем больше объемы валютных резервов, тем больший объем выкупа активов может себе позволить центробанк, понимая, что таким образом он облегчает выход с рынка нерезидентов или увеличивает ликвидность в национальной валюте, которая может трансформироваться в дополнительный спрос на иностранную валюту. Но, несмотря на теоретически правильный характер связи, ее плотность еще меньше, чем в предыдущем случае. Это означает, что объемы резервов не были исключительным соображением о возможностях прибегнуть к поддержке вторичного долгового рынка. При этом подавляющее большинство центробанков стран с формирующимися рынками, выкупавших активы, накопили резервы в объеме свыше 100% соответствия композитному критерию достаточности ARA. Самые низкие значения этого показателя были только в Румынии (65,5%) и Турции (75%).

Такова же ситуация с уровнем государственного долга к ВВП. Теоретически сложно корректно оценить направление связи. Большие объемы выкупа на фоне более высокого государственного долга могут указывать на фискальное доминирование, а большие объемы выкупа в условиях более низкого уровня долгового бремени хотя и говорят о достаточном пространстве политики, но поднимают вопрос о целесообразности в свете того, что корректная оценка рисков суверенной платежеспособности не должна была бы сопровождаться резким скачком спредов. Данные рис. 3 подтверждают, что, скорее всего, лучшая фискальная позиция страны содействует большим объемам выкупа, но это не является правилом. Плотность связи низкая. Так, принцип пространства политики сохраняет актуальность. То есть более низкие суверенные риски и фактически более низкие спреды во время шока позволяют еще сильнее сгладить его разрушительные последствия. Но более агрессивный выкуп возможен и в ситуациях с большим объемом долгового бремени, то есть соображения фискального доминирования нельзя отбрасывать.

Доля нерезидентов на рынке внутреннего долга должна была бы определить склонность центробанка к выкупу активов, ведь отток капиталов был существенным фактором финансового стресса. Аналогично, противоположная позиция также актуальна. Более значительное присутствие на рынке нерезидентов может оказывать большее давление на резервы в случае выкупа активов при бегстве капитала. На рис. 4. продемонстрировано, что первый аргумент, скорее, был более актуальным, хотя и он слабый с учетом низкой плотности связи. То есть готовность «выпустить» нерезидентов не могла не упираться в понимание последствий для экономики со стороны снижения резервов и обменного курса.

Не менее интересны случаи ряда стран, имевших для этого теоретические основания, но не прибегнувших к поддержке вторичного рынка. Например, у Перу, Бразилии и Мексики были неплохие позиции внешней устойчивости — 9,8, 12,3 и 10 соответственно, у Чехии показатель еще лучше — 13,1, но они не проводили подобные операции. Аналогично указанная тройка латиноамериканских стран демонстрирует достаточную адекватность резервов: Мексика — 116,1% ARA, Бразилия — 159,9, а Перу — 239,9%. Но они отличаются по уровню долгового бремени и доле нерезидентов во владении внутренним долгом. Для Мексики эти показатели составляют, соответственно, 53 и 50,1%, для Бразилии — 89 и 12,1%, для Перу — 26,7 и 63,7%. Гипотетически такие страны вполне могли бы оказаться в вышерассмотренной выборке, так же, как и Чехия с долговым бременем в 30,8% ВВП и долей нерезидентов во владении госдолгом в 42,2%. Подобным образом могли вести себя и Уругвай с Молдовой, где уровни соответствия резервов критерию ARA достигают 192,6 и 159,6%.

К какой группе ближе Украина? С ситуацией с внешней устойчивостью и соответствием объемов резервов критерию ARA немного лучше турецкой, но с почти вдвое худшим показателем долгового бремени, чем у Турции, нетрудно предположить, что вряд ли у НБУ было достаточно оснований находиться в группе центробанков, проводивших выкуп активов. И дело совсем не в негативном примере Турции, в которой ставка политики, кстати, теперь почти вдвое выше, чем в Украине. По большинству показателей, которые указывали бы на уязвимость или достаточное пространство политики, Украина не была лучше стран, где центробанки прибегли к операциям по выкупу активов. Поэтому сдержанная реакция на шок на вторичном рынке выглядит лучшей альтернативой. Благодаря ей удалось в дальнейшем снижать ставку, чего та же Турция позволить себе уже не смогла.

Впрочем, относительность связей между объемами выкупа и теми или иными макрофинансовыми показателями не должна вводить в заблуждение.

Во-первых, масштаб программ выкупа всегда будет зависеть от пространства политики. То есть от того, насколько органы политики предотвращали накопление дисбалансов в предыдущие периоды.

Во-вторых, в условиях внешней уязвимости даже незначительные программы выкупа активов будут представлять угрозу по дальнейшему ухудшению ситуации в сфере девальвационных ожиданий и инфляции. При сильных эффектах переноса выигрыш от сглаживания ставок вторичного рынка не будет покрывать потери благосостояния от ускорения инфляции. Последняя будет дополнительным налогом на наиболее уязвимые слои общества.

В-третьих, возможность принять риск давления на резервы и обменный курс вследствие выкупа активов имеют только те центробанки стран с формирующимся рынками, где существует уверенность, что финансовая стабильность в значительно меньшей степени обусловлена курсовой ситуацией, а валютные резервы не играют критериальной роли в оценке эффективности монетарных действий. То есть это те случаи, когда в стране уже достигнуто качество институтов, при котором возможно появление такой финансовой глубины, когда финансовый сектор компенсирует риски курсовых колебаний, а не усиливает их.

В-четвертых, в ситуации, когда экономические агенты допускают политическую уязвимость центробанков, а фискальная экспансия не пользуется доверием из-за проблем с качеством бюджетных расходов, программы выкупа активов всегда будут генерировать дестабилизирующие ожидания, связывая руки центробанкам тогда, когда они потенциально могли бы смягчить стресс на рынке без риска потерять репутацию независимых регуляторов.

Больше статей Виктора Козюка читайте по ссылке.

Войти с помощью Google

Войти с помощью Google