Еще в начале 2010 г. новая власть задекларировала амбициозную цель - вывести Украину через десять лет в двадцатку самых развитых стран мира. Но по опыту других стран (Сингапура, Кореи) хорошо известно, что для такого "украинского прорыва" нужны радикальные экономические реформы. Самой эффективной из них считается налоговая реформа. Именно через фискальную систему государство управляет бизнесом, как дирижер оркестром, дает необходимые сигналы для обеспечения устойчивого развития. Возможно, поэтому новая власть, приняв Налоговый кодекс (НК), сразу громко задекларировала это как первый и радикальный шаг экономических реформ.

Но вскоре выяснилось, что с принятием Налогового кодекса, при наличии в нем положительных моментов, повысить эффективность налоговой системы не удалось. Очевидно, поэтому в середине 2013 г. Министерство доходов и сборов Украины (МДСУ) предложило для обсуждения ряд резонансных изменений в НК, в частности таких: снижение НДС с 20 до 9%; введение налога с оборота (или с реализации) на уровне 2%; введение четырехуровневой шкалы налога на доходы физических лиц с минимальной и максимальной границами применения нижних и верхних ставок налогообложения.

После этого в дискуссию включился МВФ, настойчиво рекомендовавший не снижать ставки налогов, а наоборот, смещать акценты в сторону непрямых налогов, которым является НДС. В итоге проект бюджета на 2014 г. был разработан на старой налоговой базе, если не учитывать снижения на один процент (с 19 до 18%) ставки налога на прибыль. Все это еще раз подтвердило стагнацию налоговой реформы.

Подобная ситуация требует детального анализа положения дел в налоговой системе Украины и оценки ее "реформаторских инициатив и достижений", что, собственно, и было сделано Институтом стратегических оценок. Основные результаты этого исследования изложены в данной статье.

1. Ключ для украинского прорыва - "под замком" налоговой реформы

Результаты исследования действительно свидетельствуют о том, что с принятием Налогового кодекса целый ряд старых проблем налоговой системы решить не удалось. Более того, прибавились и новые проблемы. По оценкам PricewaterhouseCoopers, Украина входит в десятку стран с самыми сложными налоговыми системами. Налоговая нагрузка на экономику в Украине осталась на уровне 44%, тогда как в странах Центральной и Восточной Европы (ЦВЕ), входящих в ЕС, - 30%.

Тенизация экономики, по официальным оценкам Минэкономики, достигает 35%, по экспертным оценкам - 45%.

По подсчетам консалтинговой компании Boston Сonsulting Group, украинские предприятия ежегодно недоплачивают в бюджет 25 млрд долл. Соотношение налоговых потерь к ВВП достигает 20%, и по этому показателю Украина лидирует среди других стран рейтинга. Почти 20% прибыли скрывают от уплаты налогов. Только формализованные объемы налоговых льгот превышают 50 млрд грн.

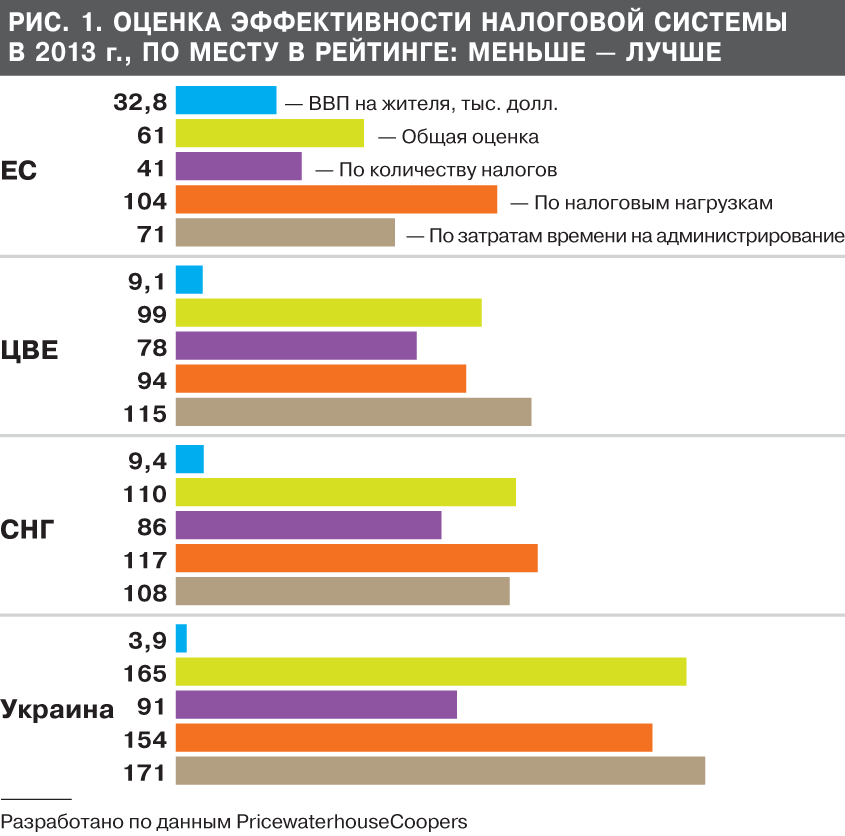

Вместе с тем по количеству налогов Украина занимает 91-е место в рейтинге среди 185 стран мира, ежегодно обследуемых Всемирным банком, по налоговой нагрузке - 154-е, а по затратам времени на администрирование налога - 171-е место. В целом среди групп стран, своих ближайших соседей - ЕС, ЦВЕ и СНГ - у Украины наихудшие оценки эффективности налоговой системы и ВВП на жителя (рис. 1).

Возможно, сравнение со странами ЕС, в т.ч. со странами Центральной и Восточной Европы, входящими в евросообщество, недосягаемо для Украины? Но этого нельзя сказать о странах СНГ. Вместе с тем для большей объективности также сравним показатели налоговой эффективности Украины со странами, у которых аналогичный уровень ВВП на жителя по паритету покупательной способности (ППС). В эту группу стран с параметрами ВВП на жителя 3–6 тыс. долл. вместе с Украиной входят 35 стран из 185 обследуемых Всемирным банком. Кстати, в этой группе европейских стран единицы, в основном государства Центральной и Южной Америки, Юго-Восточной Азии, Северной Африки. Так вот, даже среди этих стран у Украины налоговая нагрузка значительно превышает среднюю по группе. В частности: а) по всем налогам - в 1,5 раза; б) по НДС и налогу на прибыль - в

1,3 раза; в) по налогу на труд - почти в 4 раза. При этом затраты времени на администрирование налогов в Украине почти вдвое выше средних по группе (рис. 2).

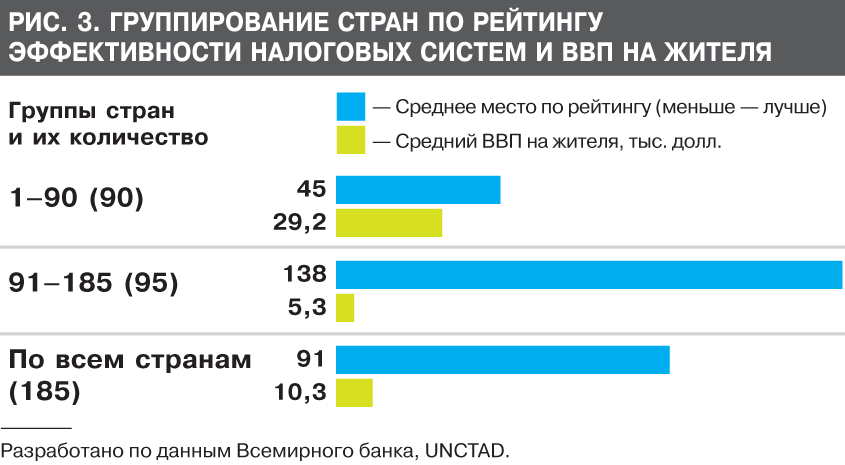

Кто-то может заметить: а при чем ВВП к налоговой системе, где тут связь? А связь непосредственная и достаточно тесная. Так, в странах, находящихся в первой половине рейтинга, с более высокой оценкой эффективности налоговой системы, средний уровень ВВП на жителя составляет 29,2 тыс. долл. Во второй половине стран, с более низкой оценкой эффективности налоговой системы, средний уровень ВВП на жителя - менее 5,3 тыс. долл. То есть средняя оценка эффективности налоговой системы по рейтингу во второй половине стран хуже в три раза, а ВВП на жителя - в шесть раз (рис. 3). Отсюда очевидный вывод: ключ от украинского прорыва к двадцатке наиболее развитых стран мира лежит "под сукном" налоговой реформы.

2. Возврат к налогу

с оборота -

это откат назад

В Украине НДС является основным налогом и приносит около 30% доходов сводного бюджета. Но именно с этим налогом в Украине больше всего проблем. Почти 40% уплаченного НДС с произведенных в Украине товаров и услуг подлежит возмещению. Из надлежащих к возмещению сумм почти 40% не возмещаются. Почти четверть возможного НДС подпадает под льготы, в то время как в странах ЕС - менее 10%. НДС сложный в администрировании и создает большое пространство для различных манипуляций, "карусельных схем", фальсификаций с возмещением и т.п. О восприимчивости НДС к манипуляциям свидетельствуют, в частности, данные о разнице между уплаченными и возвращенными сумами НДС в регионах. Так, в Донецкой области эта разница составляла 5 млн грн, а в г. Киеве - более 5 млрд грн, т.е. в тысячу раз больше. Еще в семи областях, тоже являющихся крупными плательщиками НДС, эта разница в 100–300 раз больше, чем в Донецкой области (рис. 4). Две трети налоговых преференций приходятся на НДС. Вследствие этого бюджетная эффективность этого налога остается низкой - в пределах 40–50%. Все это закономерно спровоцировало недовольство НДС, призывы к его модернизации и даже замене или дополнению налогом с оборота. И это уже не только протестная реакция предпринимателей или домыслы ученых, а официальные предложения МДСУ.

Но исследования свидетельствуют, что предложения МДСУ не решают проблему, а наоборот, усложняют ситуацию. Расчеты показывают, что при ставке НДС 9%, ее бюджетной эффективности и объемах валовой добавленной стоимости на уровне 2012 г. сумма налога составит 61 млрд грн, или менее половины фактически полученной суммы. С введением налога с оборота по ставке 2% и при торговых оборотах на уровне 2012 г. сумма налога составит 103 млрд грн. Вместе от НДС и налогообложения оборотов можно получить 164 млрд грн, или только на 25 млрд грн больше, чем фактически получили.

С введением налога с продаж по ставке 2% и при объемах реализации на уровне

2012 г. сумма налога составит 52 млрд грн, а вместе с НДС - 113 млрд грн, что на 26 млрд грн меньше, чем фактически получено в 2012-м. При этом при расчете взяты максимальные данные об объемах торговых оборотов. С учетом возможных исключений, льгот и т.п. суммы налога с оборота могут быть в 1,5–2 раза меньше. При этом налоговая система значительно усложняется, особенно ее администрирование, которое и без этого на грани терпения предпринимателей.

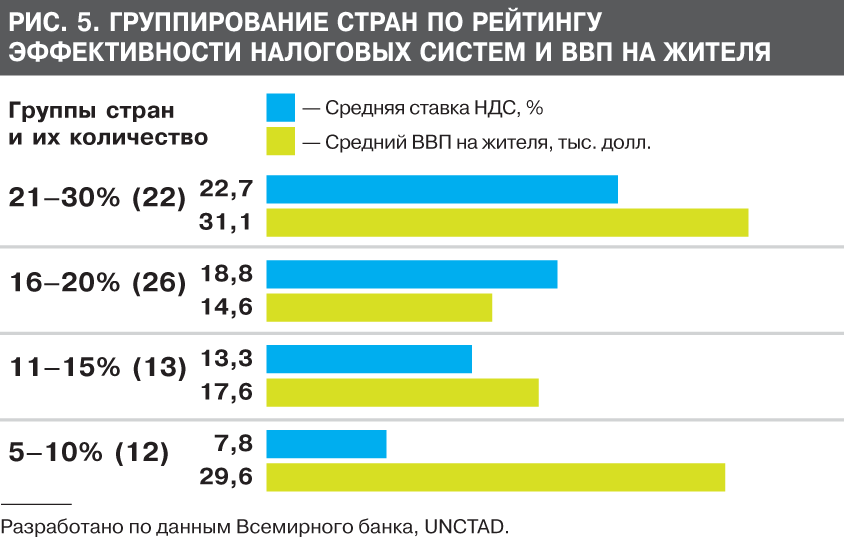

Указанные предложения могут иметь и другие недостатки. Уплата 2% налога с оборота может снизить конкурентоспособность многих групп товаров, особенно промышленности, вызвать торможение экспорта и рост импорта, ухудшение торгового и платежного баланса. Именно из-за этого многие страны в свое время заменили налог с оборота на НДС, а предложения относительно возврата назад, неоднократно в мировой практике рассматривавшиеся, всегда критиковали и отбрасывали. Действительно, среди 185 стран, обследуемых Всемирным банком, НДС существует в 150 странах и приносит около 20% всех налоговых поступлений. Основная положительная черта этого налога состоит в том, что он не оказывает негативного влияния на развитие экономики (по уровню ВВП на жителя). Анализ показывает, что уровень ВВП на жителя может быть довольно высоким и при высоких ставках налога (21–30%) и при низких (5–10%) (рис. 5).

В мировой практике НДС считается самым новым и совершенным налогом, который исключает дублирование в налогообложении (каскадный или кумулятивный эффект). Этот налог стал ключевым во всех странах ОЭСР, кроме США, Канады, Швейцарии и Австралии. В США введение НДС сдерживается необходимостью внесения изменений в Конституцию. Но и здесь подавляющее большинство специалистов соглашаются с необходимостью ввести такой налог. В Китае и Индии уже осуществляется переход на НДС.

Международная экспертная среда уже давно признала преимущества НДС: широкая база налогообложения; нейтральность относительно разных стадий производства, кроме сырьевых, которые становятся менее привлекательными для инвестиции, что тоже положительно; кольцевой характер платежей, что заинтересовывает плательщиков платить и контролировать друг друга; высокая устойчивость от уклонения; возможность частичного или полного замещения прямых налогов (из прибыли компаний и доходов граждан), особенно когда возможности последних исчерпаны; налогообложение посредников, что ограничивает их деятельность; равномерность распределения налоговой нагрузки; отсутствие необходимости проверять статус конечного покупателя; устойчивость от уклонения при торговле через Интернет.

Вместе с тем международная экспертная среда признает основные недостатки НДС: сложность и трудоемкость администрирования и чувствительность к специфическим махинациям - фиктивному экспорту, "карусельной схеме", незаконному возмещению и т.п. Указанные недостатки особенно характерны для стран с высоким уровнем тенизации экономики, коррупции, авторитарности власти и правового нигилизма. Следовательно, если эти факторы стали основанием для критики НДС в Украине, то, возможно, проблема действительно не в НДС, а в условиях ведения бизнеса, в налоговой политике и специфике налогового администрирования в Украине?

Что касается налога с оборота (многостадийного), то в мировой практике однозначно считается, что его недостатки, наоборот, существенно превышают его преимущества. Более того, дискуссии относительно его возобновления или внедрения считаются ретроградством. Преимущества налога с оборота - простота администрирования и стимулирование вертикальной интеграции производства - отнюдь не перекрывают недостатков: постадийного увеличения налоговой нагрузки (кумулятивный или каскадный эффект); усиления налоговой нагрузки на высшие стадии обработки продукции, что делает сырьевые отрасли и экспорт полуфабрикатов инвестиционно более привлекательными; угнетения высокотехнологичных, инновационных и специализированных секторов экономики.

Похожая ситуация и с налогом с продаж - (одностадийной) разновидностью налога с оборота. Его преимущества - простота администрирования; защита более бедных слоев населения путем установления льгот на продукты питания, одежду, обувь, жилье - отнюдь не перекрывают серьезных недостатков: низкая устойчивость к фальсификациям и уклонению (надо каждый раз убеждаться, что покупатель - конечный потребитель), незаинтересованность плательщиков в уплате; рост уклонения от уплаты при высоких ставках и при интернет-торговле; избежание посредников от налогообложения; неравномерность распределения налоговой нагрузки по стадиям производства.

Налог с продаж еще остается в отдельных странах мира. В США этот налог взимается с розничной продажи, что обусловило масштабное развитие гипермаркетов. В Швейцарии, наоборот, этот налог взимается с оптовой торговли. В Канаде существуют и НДС, и местный налог с продаж. В целом налог с продаж взимается в малых странах Азии, Ближнего Востока, Африки и Океании (таких около 30), и, как правило, - это местный налог. Отсюда очевидно, что подобный откат назад или возвращение в прошлое отнюдь не согласовывается даже с понятием налоговой реформы, а тем более с ее современными концепциями.

3. Разумные налоги могут остановить рост социального неравенства

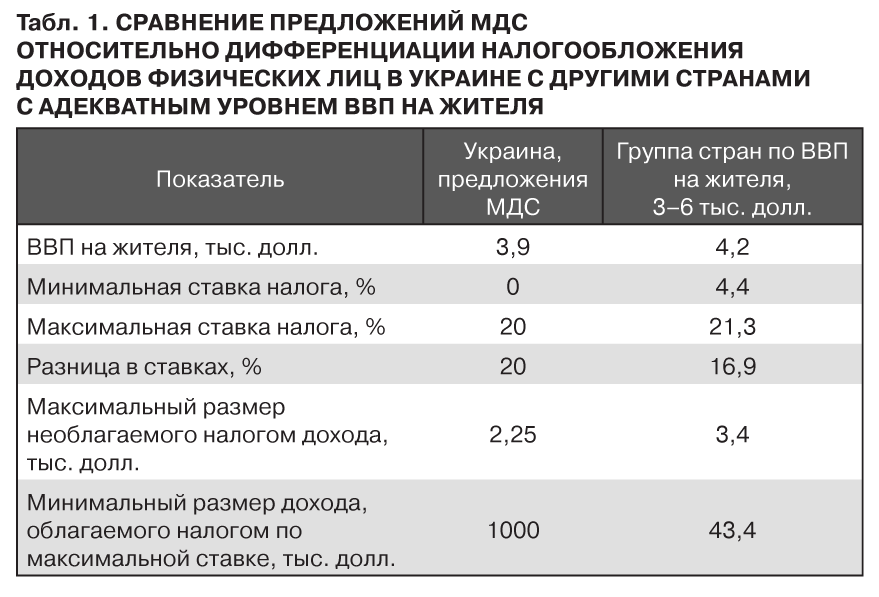

Что касается предложений МДСУ относительно усовершенствования системы налогообложения доходов физических лиц, то по своей сути они актуальны, но по смыслу есть серьезные предостережения. В Украине действительно сложилась очень упрощенная система налогообложения доходов физических лиц. Шкала налоговых ставок практически отсутствует. Отсутствует максимальный размер необлагаемого налогом дохода, а минимальный размер дохода, облагаемого налогом по максимальной ставке, очень низкий - всего 1,3 тыс. долл. Последний показатель в Украине в 30 раз меньше, чем в группе стран с параметрами ВВП на жителя в 3–6 тыс. долл., в которую входит Украина.

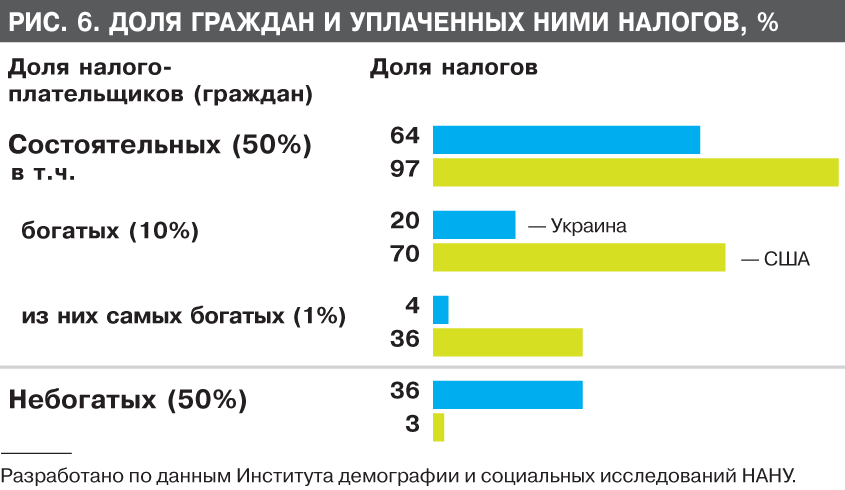

Очевидно, поэтому Украина, по оценкам международных организаций, оказалась на наихудших позициях межстрановых рейтингов по бедности и социальному неравенству. По данным ООН, за чертой бедности в Украине находится почти четверть населения. При этом бедные, средние, зажиточные и очень богатые украинцы платят практически одинаковые налоги - 15–17%. Социальное неравенство по доходам и равенство по налогам здесь отнюдь не согласовываются. По данным Института демографии и социальных исследований НАН Украины, зажиточные граждане (таких половина) в США платят 97% налогов, в Украине - всего 64%. Вместе с тем бедные граждане (вторая половина) в США платят 3%, в Украине - 36% налогов (рис. 6). Это свидетельствует о неотложной необходимости разработать в Украине эффективную систему налогообложения доходов физических лиц, которая остановила бы нарастание социального неравенства среди населения.

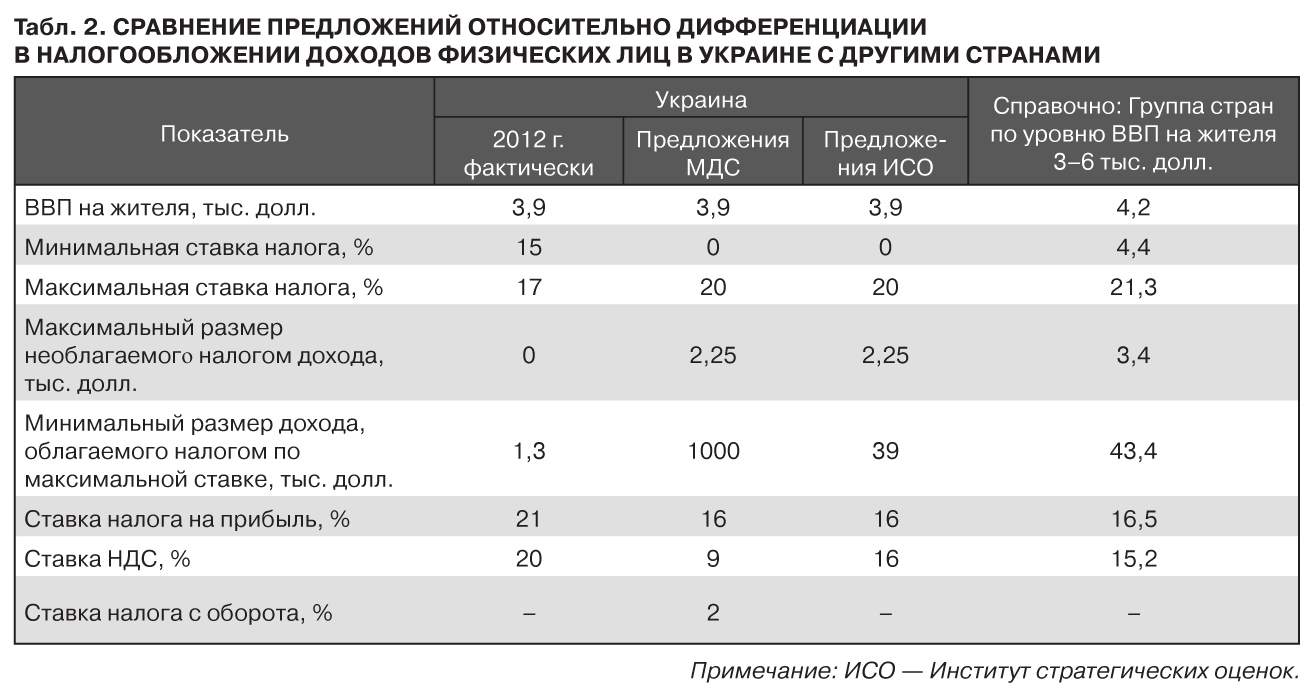

Поэтому предложения МДСУ о дифференциации в налогообложении справедливы, особенно в части установления шкалы ставок, максимального размера необлагаемого налогом дохода и минимального размера дохода, облагаемого налогом по максимальной ставке. Однако предложенные параметры очень неадекватны. В частности, предложенный максимальный размер необлагаемого налогом дохода (18 тыс. грн) в Украине по сравнению со средним по группе стран с параметрами ВВП на жителя 3–6 тыс. долл., в которую входит Украина, занижен в 1,5 раза, а минимальный размер дохода, облагаемого налогом по максимальной ставке (8 млн грн), завышен в 22 раза. Это отнюдь не способствует борьбе с бедностью и социальным неравенством, а скорее, наоборот, приводит к этим негативным явлениям (табл. 1).

В мировой практике существуют два основных механизма выравнивания доходов населения. Первый -дифференциация ставок налогов: низкие доходы - по низкой ставке, а высокие - по высокой. Второй - установление высоких максимальных размеров необлагаемых налогом доходов и низких минимальных размеров доходов, с которых берутся максимальные ставки налога. За счет гибкости шкал и корректировки размеров необлагаемых налогом доходов и доходов, облагаемых налогом по максимальным ставкам, правительства могут уменьшать бедность и социальное неравенство.

На сегодняшний день в странах ОЭСР установлены довольно высокие размеры необлагаемого налогом и низкие размеры дохода, облагаемого налогом по максимальным ставкам. Чем выше уровень необлагаемого налогом дохода и чем ниже уровень минимального дохода, облагаемого налогом по максимальной ставке, тем меньше дифференциация доходов и социальное неравенство. И эта политика проводится в жизнь во многих странах.

В Великобритании основная нагрузка подоходного налога ложится на богатых, которые по максимальной ставке дают половину налоговых поступлений, а доля бедных слоев с минимальной ставкой в 10% дает всего 1% этих поступлений. В Германии, Нидерландах и других странах ЕС существует 5–

6 налоговых классов по социальному признаку налогообложения, который учитывает социально-общественный статус плательщиков. Даже в Китае бедные слои населения, а также жители сельской местности освобождены от уплаты налога с доходов. Только в России действует очень упрощенная система налогообложения физических лиц: ставка 13% является единой для всех - от бюджетников до миллиардеров. Украине нужно разобраться: чей пример здесь лучше?

4. Мотивационная сила налогов не только в ставках и льготах

По налогу на прибыль серьезным недостатком в Украине является непонятная и непрозрачная практика предоставления льгот. Например, в финансовой сфере сумма льгот превышает даже сумму уплаченного налога. Отели и рестораны тоже получали льгот больше, чем секторы промышленности. Вследствие этого налоговая нагрузка по налогу на прибыль на разные секторы экономики крайне неравномерная и колеблется от 4% для сельского хозяйства до 40–50% - для многих отраслей промышленности.

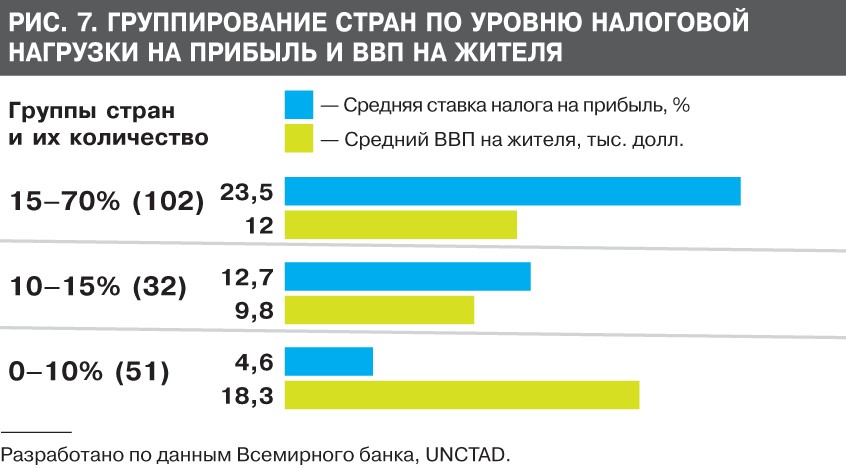

Между тем мировой опыт показывает, что этот налог оказывает ощутимое влияние на уровень ВВП на жителя. В странах с низкой налоговой нагрузкой на прибыль (ниже 10%) средний уровень ВВП на жителя (18,3 тыс. долл.) в 1,5 раза выше, чем в странах с высокими и умеренными налоговыми нагрузками (рис. 7). Поэтому страны, которые за 2007–

2013 гг. снизили налоговую нагрузку на прибыль (таких 110) и довольно существенно - в среднем на 9,2%, получили прирост ВВП на жителя вдвое выше, чем другие страны.

Однако настоящий феномен эффективности налога на прибыль - это мотивация инвестиционной и инновационной деятельности. И достигается это не за счет снижения ставки налогообложения или предоставления льгот в ставках, а за счет внедрения ускоренной амортизации, предоставления налогового инвестиционного кредита, вычитания из облагаемой налогом прибыли расходов на научно-исследовательскую, инновационную деятельность и проч. Подобные механизмы мотивации инвестиционной и инновационной деятельности продолжительное время успешно используются в США. Благодаря этому за последние полвека объемы амортизационных отчислений в Соединенных Штатах выросли в 90 раз, а налог на прибыль - всего в 13 раз. Аналогичный опыт существует и в других развитых странах. Если в середине XX в. доля амортизационных отчислений в структуре инвестиций в странах ОЭСР составляла 25–30%, то сегодня на них приходится уже 70–80%. Доля же прибыли, расходуемой на инвестиции, снизилась с 50 до 10%, а заемных средств - с 30 до 15%. Для сравнения: в Украине доля амортизационных отчислений в структуре инвестиций составляет только 15–20%. Между тем потребность в раскрытии мотивационного потенциала налогов для инновационного развития - это основной вызов для Украины.

5. В повестку дня налоговой реформы: выводы и предложения

По налогу на доходы физических лиц:

- Установить максимальный размер необлагаемого налогом годового дохода (ставка 0%) на уровне 18 тыс. грн

(2,25 тыс. долл.), что приближается к уровню стран группы с параметрами ВВП на жителя 3–6 тыс. долл., в которую входит Украина (табл. 2).

- Установить минимальный размер дохода, облагаемого налогом по максимальной ставке (20%), на уровне 312 тыс. грн (39 тыс. долл.), что отвечает среднему значению в группе стран с параметрами ВВП на жителя 3–6 тыс. долл., в которую входит Украина.

- С учетом изложенного, установить шкалу налоговых ставок по годовому доходу: до 18 тыс. грн - 0%; от 18 тыс. грн до 150 тыс. грн - 10%; от 150 тыс. грн до 312 тыс. грн - 15%; свыше 312 тыс. грн - 20%. Указанные ставки индексировать через каждые 3–5 лет адекватно росту ВВП на жителя.

По налогу на прибыль:

- Установить ставку налога на прибыль на уровне 16%, что отвечает средней ставке по группе стран с параметрами ВВП на жителя 3–6 тыс. долл., в которую входит и Украина (табл. 2).

- Сместить акценты налоговых льгот с налоговых ставок на внедрение ускоренной амортизации, включение затрат на НИОКР, разработку и реализацию инновационных проектов, отменив льготы для предприятий нематериальной сферы производства, а также для остальных предприятий, которые не вкладывают инвестиции, не занимаются инновациями и модернизацией.

По налогу на обороты (НДС):

- Снизить ставки НДС с 20 до 16% - до среднего уровня в группе стран с параметрами ВВП на жителя 3–6 тыс. долл., в которую входит Украина, расширив базу налогообложения путем отмены льгот по НДС (табл. 2).

- Отказаться от внедрения налога с оборота, который приведет к снижению экономического роста, сужению налоговой базы, уменьшению налоговых поступлений и существенному осложнению налогового администрирования.

Войти с помощью Google

Войти с помощью Google