Обеспокоенность ускорением инфляции все больше контрастирует со стоическим взглядом многих центробанкиров на переходной характер инфляционного всплеска конца 2020-го — 2021 года. Еще не очевидны пузыри, но явно перегретый финансовый сектор по сравнению со скромными данными по восстановлению экономики многих стран сигнализирует о том, что лечить мягкими монетарными условиями пациента, страдающего от разрыва цепочек поставок, является некоторой стереотипной реакцией на ожидания политиков относительно всесилия центробанков.

Отклонение инфляции от цели в Украине уже традиционно вызывает обеспокоенность адекватностью выбранного монетарного режима. На фоне того, что отклонение инфляции от цели является обыденным, интерес должно вызывать то, почему в разных странах такие отклонения имеют отличающиеся значения и возникают в разных макроэкономических контекстах? И почему в результате разговора о «структурном характере» инфляционных процессов, на которые вроде бы не в состоянии влиять центробанки, не конвертируются в реформы, которые бы упростили работу последним по поддержанию ценовой стабильности?

Инфляция и отклонение от целей

Отклонение от инфляционных целей действительно является обычным фактом. Теоретически они обусловливаются факторами, на которые центробанк повлиять не может (изменения в регулировании тарифов, например, неурожай, стихийные бедствия, изменяющие предложение отдельных товаров), и не требуют жесткой монетарной реакции. Но на практике все не так однозначно.

Надо четко различать тип ценовых шоков, а также в условиях неопределенности оценить их продолжительность, да еще и спрогнозировать реакцию ожиданий экономических агентов на них. С точки зрения политики, она еще более интересна. Ведь отклонение от цели можно трактовать в контексте политической лояльности руководства центробанков, а попадание в цель инкриминировать как сопровождаемое значительными потерями (как правило, не у общества, а у отдельных заинтересованных групп, жирующих на инфляционном налоге).

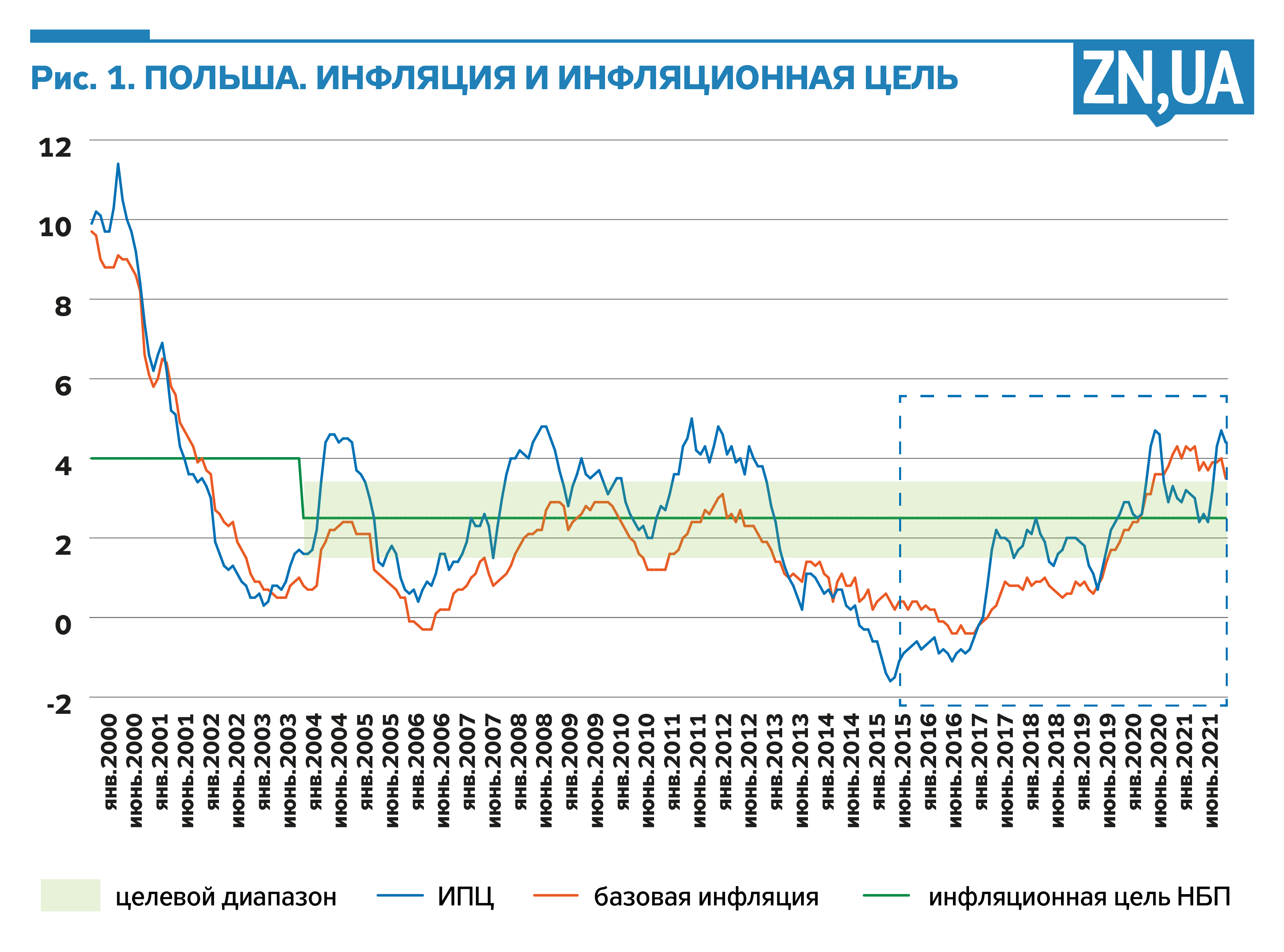

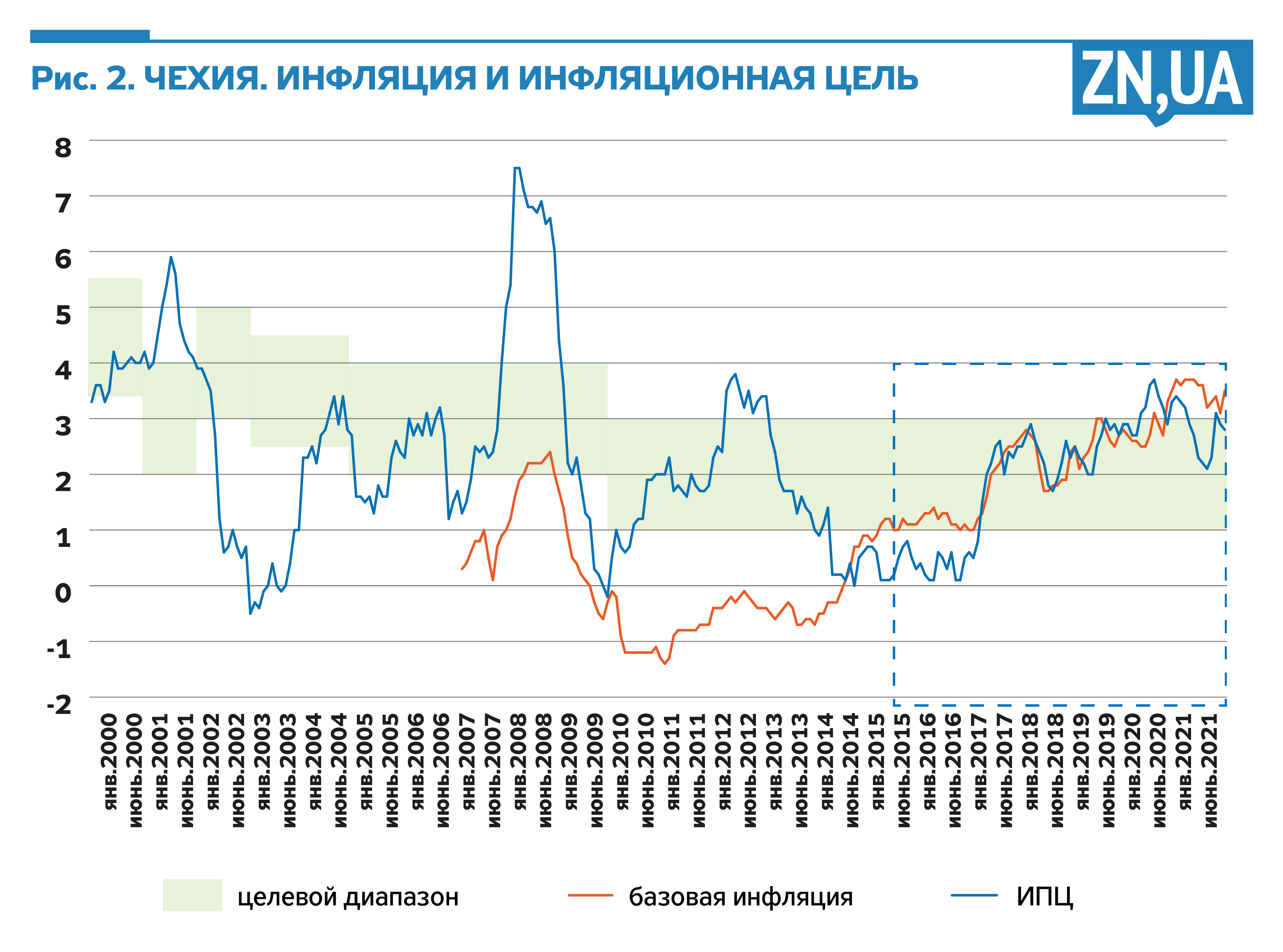

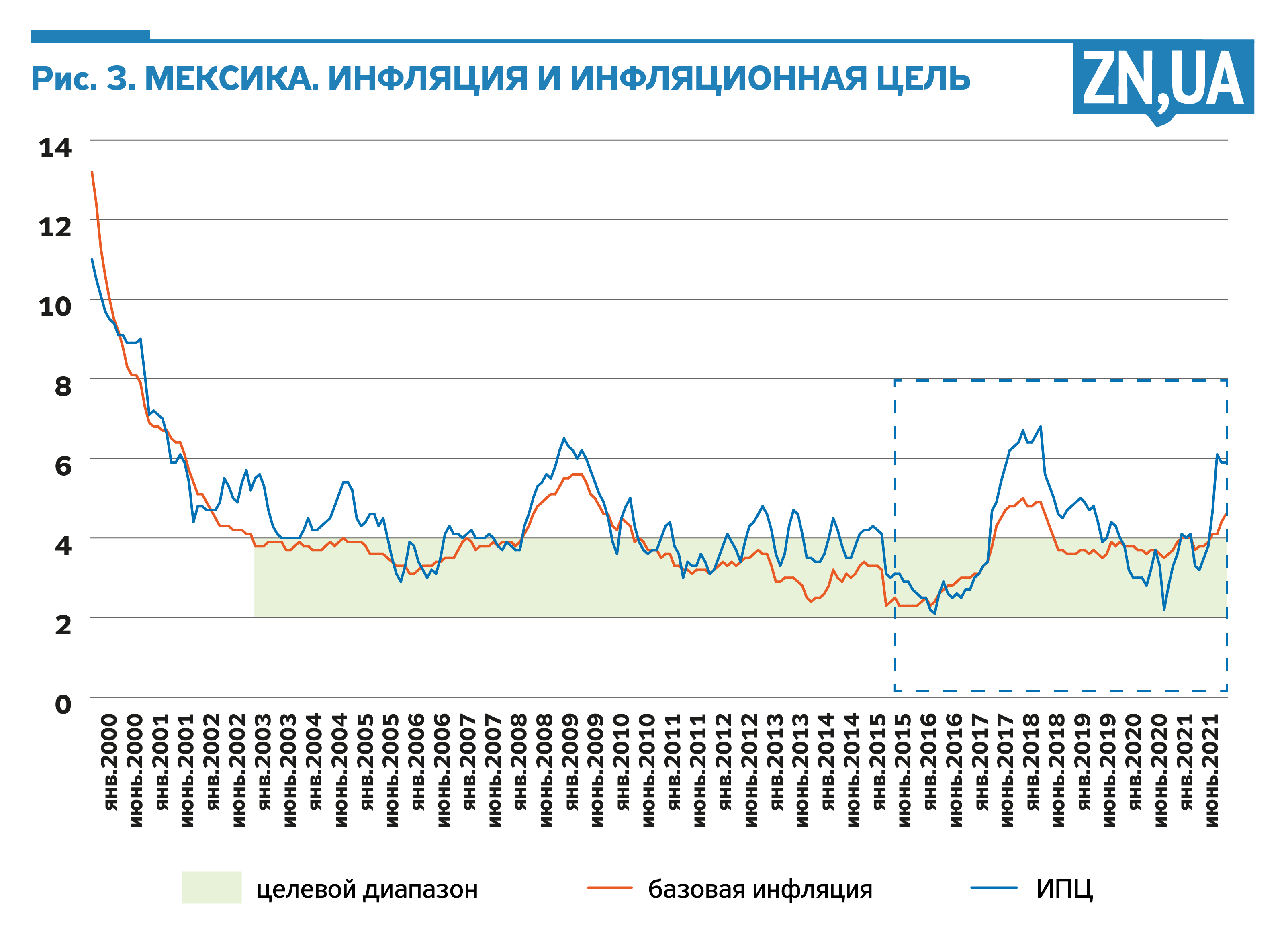

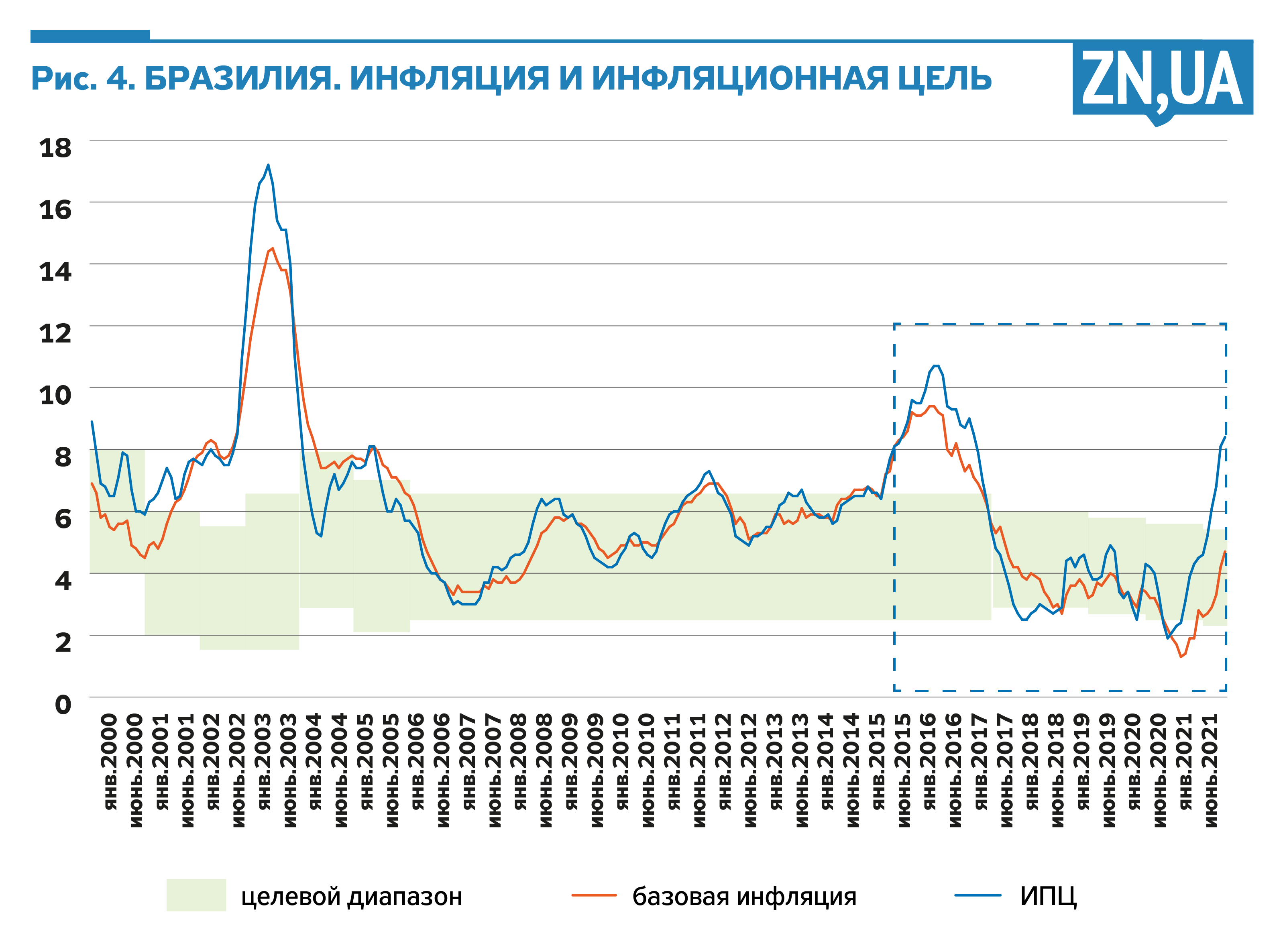

Постковидный всплеск инфляции еще более интересен, потому что имеет явное глобальное измерение и задело очень много стран. Данные по пяти странам-таргетерам инфляции указывают, что профиль инфляционных процессов при режиме инфляционного таргетирования может быть достаточно разным. Так же, как и контекст, в котором проявляются отклонения от цели.

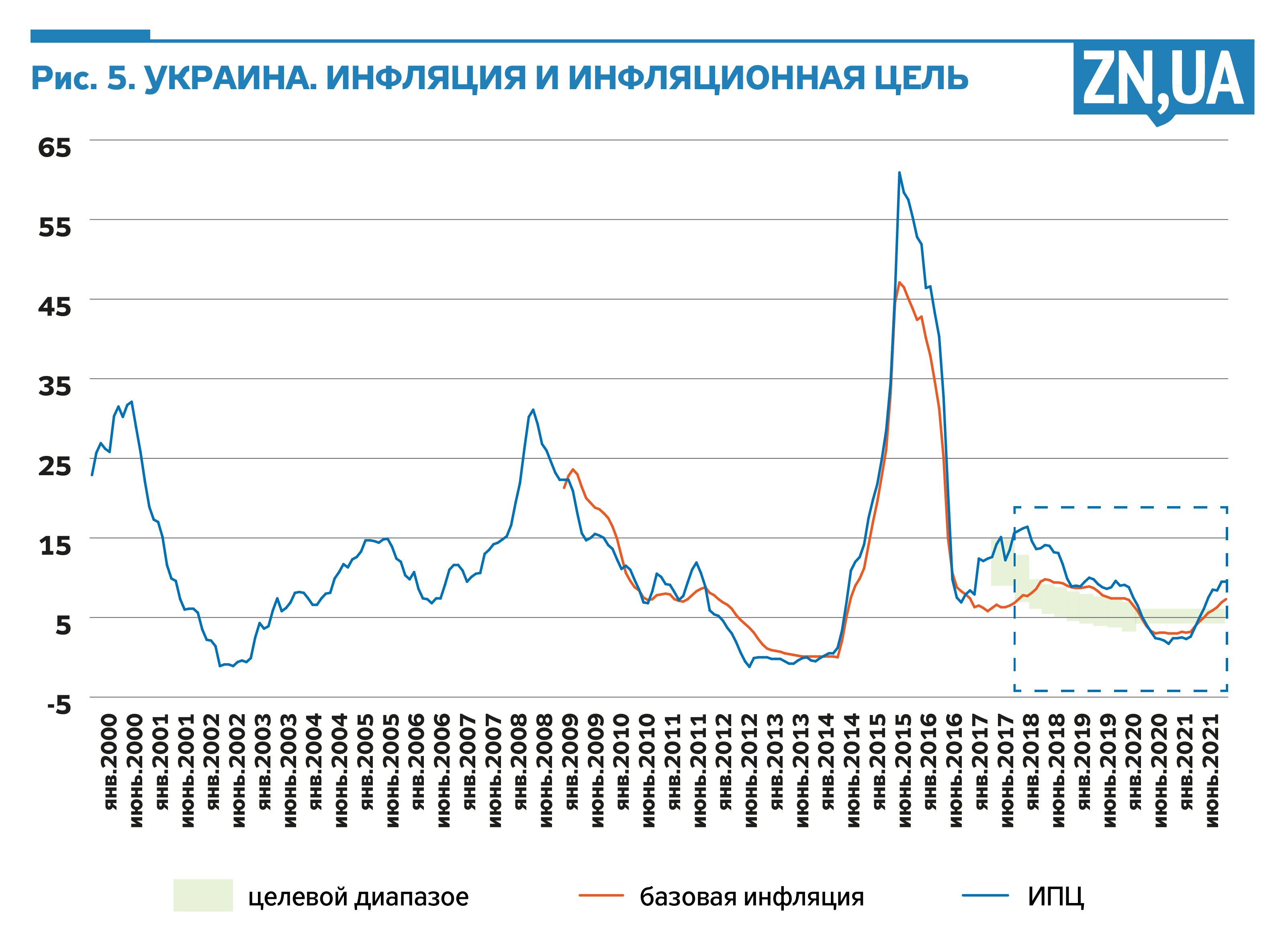

Из рис. 1–5 видно, что в Украине уровень инфляции за продолжительный период был самым высоким. Аналогично, именно в нашей стране имела место наиболее волатильная инфляция. И при этом по показателю ВВП на человека именно Украина является самой бедной (по данным на 2019 год, ВВП на человека в Польше составлял 15,7 тыс. долл. США, в Чехии — 23,5 тыс., в Мексике — 9,9 тыс., в Бразилии — 8,9 тыс., в Украине — 3,7 тыс. долл.).

В сущности, более высокая инфляция в самой бедный стране — это не что иное, как обворовывание с помощью инфляционного налога менее зажиточных слоев общества. С макроэкономической точки зрения, это проявление того, как выгоды от быстрого роста получают одни, а потери от инфляции перекладываются на других. И такой уровень ВВП на человека является ничем иным, как отображением того, насколько быстро растущая экономика скатывается на окольные пути дисбалансов, за которыми наступает кризис с очередным раундом удара по благосостоянию широких слоев общества. А в целом ситуация является красноречивым подтверждением: ценовая стабильность — это не просто результат жесткой политики, а следствие возникновения политических институтов, ограничивающих хищническое поведение «элит».

Более того, рис. 1–5 также позволяют увидеть некоторые закономерности.

Во-первых, инфляция реагирует на сильный глобальный шок приблизительно одинаково во многих странах. Перед глобальным финансовым кризисом очевидным было ускорение инфляции, во время ковидного кризиса — замедление, а восстановление после него также характеризуется возобновлением инфляционного давления. И хотя амплитуда инфляционных колебаний отличается так же, как и выход инфляции за пределы целевых значений, именно сильные глобальные драйверы инфляционного давления являются факторами, влияющими на ценовые процессы вне национальных границ.

Во-вторых, в отличие от Мексики и Бразилии, Чехия и Польша больше характеризуются частотой отклонения инфляции вниз от цели. Это особенно заметно в разгар долгового кризиса в зоне евро, когда негативный ВВП-разрыв в еврозоне стал существенным дефляционным фактором в Центральной Европе, побуждая соответствующие центробанки к рекордному снижению процентных ставок (на которые в Украине с такой завистью посматривают). С другой стороны, сильное понижающее давление на цены в Центральной Европе также являются следствием притока реального капитала и равновесного укрепления национальных валют из-за существенного повышения производительности труда.

В-третьих, фактор сырьевых цен далеко не всегда является очевидным драйвером инфляционного давления. Это связано с тем, что для экспортеров и импортеров сырья глобальный ценовой шок иным образом ретранслируется в ценовое давление на внутреннем рынке. Более важна роль связи между обменным курсом и ценовым давлением в рамках цикла сырьевых цен. Если при росте таких цен курс не укрепляется (или укрепляется недостаточно), то инфляция ускоряется, а когда цены падают, девальвация вновь разогревает инфляцию. Глубина внутреннего рынка и структура экономики здесь имеют некоторое значение, но именно от макроэкономической политики зависит, насколько внутренние экономические процессы пострадают от негативного влияния со стороны глобальных сырьевых циклов.

Структурные отличия vs ориентиры реформ

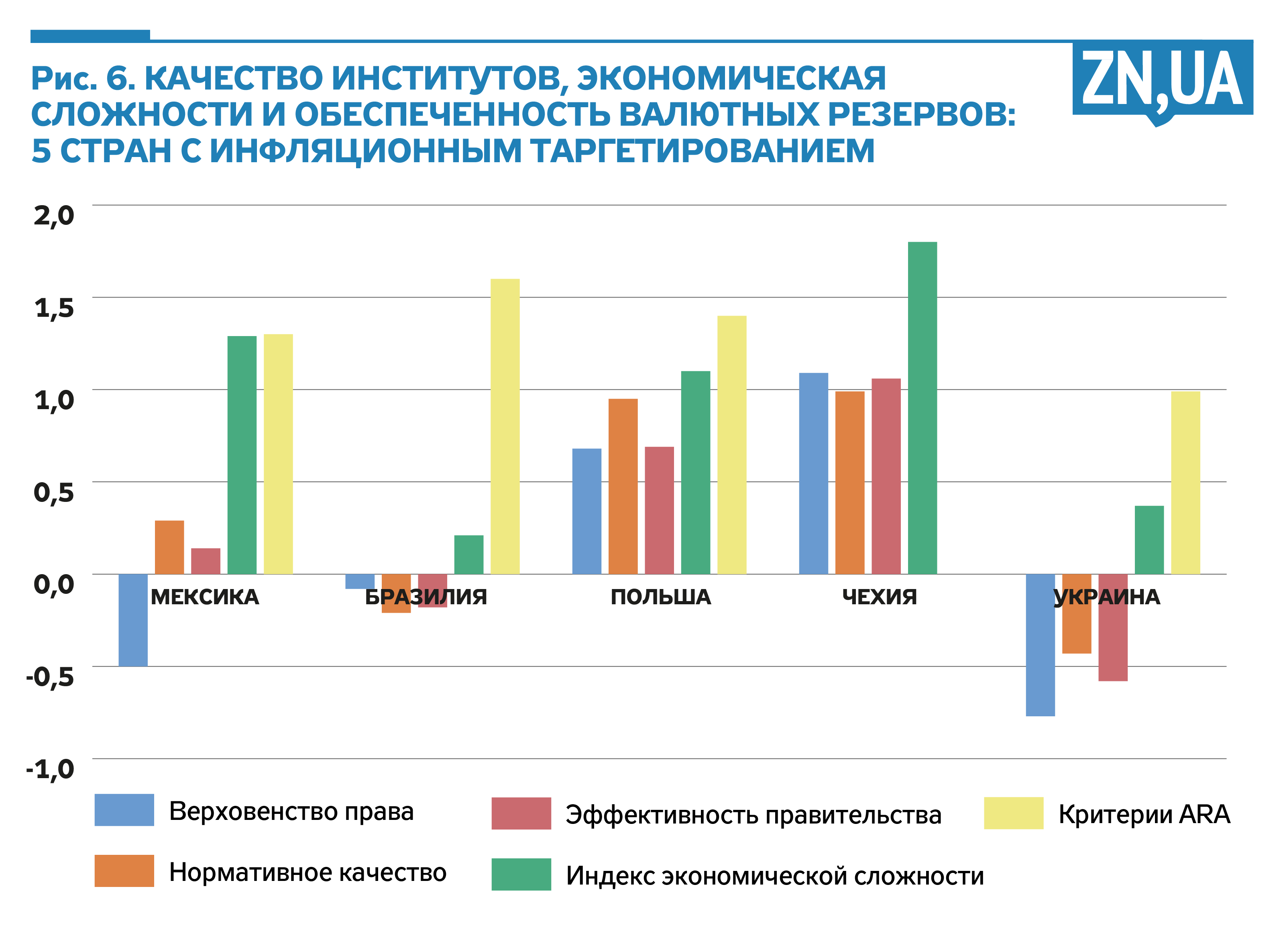

Кроме отличий в профилях инфляционных процессов, указанные выше страны демонстрируют явную неоднородность в структурных характеристиках. На рис. 6 сравнили страны по индексам верховенства права, эффективности управления, качества регулирования, экономической сложности и т.п. Среди этой пятерки Польша и Чехия являются явными лидерами из соображений качества институтов и экономической сложности. Поэтому неслучайно, что они имеют и самые низкие значения инфляции. Но происходит это не из-за низкой сырьевой зависимости, а вследствие того, что качество институтов создает возможности для углубления и дифференциации экономики. В силу этого отклонение инфляции от цели — это выбор полисимейкеров в конкретной циклической позиции экономики. В свою очередь, Мексика и Бразилия, уступая по качеству институтов и сложности экономики Польше и Чехии, также не демонстрируют обреченности на некую «структурную инфляцию». В отличие от всех четырех, в Украине самый низкий уровень качества институтов, но не самый низкий уровень экономической сложности. И при этом уровень накопления валютных резервов у нас также наиболее низкий (без учета Чехии, для которой соответствующий показатель не рассчитывается).

Следовательно, сырьевой фактор не является определяющим в поведении инфляции, если адекватные контрциклические инструменты макроэкономической политики опираются на политические институты, ориентированные на благосостояние общества, а не отдельных бизнес-групп. Именно взаимоусиление качества институтов и экономической сложности создает основу для того, чтобы центральный банк обеспечивал ценовую стабильность без применения монетарной жесткости, политическое непринятие которой граничило бы с угрозами его независимости. Сильный сырьевой фактор при правильной макрополитике быстрее скажется на обеспеченности валютными резервами, но если институциональная слабость доминирует, то валютные резервы на продолжительное время так и останутся едва ли не единственным каналом адаптации к сырьевым шокам.

Институциональная уязвимость в отдельных случаях может не быть жестко лимитирующей относительно развития более сложных форм экономической активности. Но это исключение из правил (в Мексике выход из сырьевой зависимости был обусловлен значительным притоком ПИИ из США), которое вряд ли можно считать надежной основой для обоснования проолигархической идеологии. Ну и, наконец, сочетание определенной экономической сложности с дегенеративным качеством институтов приведет исключительно к тому, что на обломках промышленности будет процветать промышленный лоббизм, а не конкуренция и инновации.

Очевидно, что инфляция и отклонение от инфляционных целей — только поверхностный срез более сложных проблем. Но успешность центробанков — это не формальное попадание в цель, а метаболизм доверия в сложно организованной экономике и разветвленной политической системе. Заякоренность ожиданий — один из формальных критериев успешности инфляционного таргетера, отображает более масштабную панораму политико-экономической основы, на которой центробанк способен достигать ценовой стабильности и поддерживать ее. Какие-либо разговоры об обреченности на «структурную инфляцию» — не более чем иллюзия. Монетарная политика в состоянии гарантировать ценовую стабильность и в зависимых от сырья экономиках, но лимит таких возможностей задается политически. Общество, не желающее считать себя продолжением вотчин нескольких сырьевых магнатов, должно быть заинтересовано в реформах, открывающих путь для более сложных форм экономических связей, поскольку от них будет зависеть и распределение политической власти, и устойчивость к сырьевым шокам, и надежная демократическая основа под независимостью центробанка. А инфляционные неудачи Украины в свете сравнения со структурными характеристиками стран, где центробанки таргетируют инфляцию, однозначны для понимания, каких реформ нашей стране по-настоящему не хватает.

Больше статей Виктора Козюка читайте по ссылке.

Войти с помощью Google

Войти с помощью Google