С начала полномасштабного нападения России экономика и финансовая система переведены с рыночных принципов управления на управление в «ручном» режиме для реагирования на беспрецедентные вызовы. Этот подход сработал. Он позволил успокоить панику и стабилизировать работу финансово-экономической системы.

Однако при постепенном восстановлении экономики негативные и дестабилизирующие эффекты от «ручного» управления финансовой системой и огромного дефицита бюджета становятся более ощутимыми. Это диктует следующий этап в финансово-экономической политике — переход к приемлемому дефициту бюджета с рыночными источниками финансирования. Он позволит создать предпосылки для возврата к традиционным монетарным инструментам и рыночным принципам функционирования валютной системы.

«Ручное» управление хорошо работает только в условиях значительного психологического шока и преобладания базовых потребностей в поведении населения и фирм.

Текущая модель управления финансовой системой государства фактически строится на трех конфликтующих принципах:

- финансирование Национальным банком преобладающей части бюджетного дефицита за счет эмиссии формирует девальвационное и инфляционное давление;

- сохранение Министерством финансов низкой доходности гривневых государственных облигаций, не покрывающей инфляцию, стимулирует потребление (то есть усиливает инфляционное давление) и перетекание сбережений в валюту (усиливает девальвационное давление);

- фиксация Национальным банком обменного курса и усиление валютных ограничений позволяют сдержать это девальвационное и инфляционное давление.

У временного успеха «ручного» режима есть своя цена:

- жесткие ограничения на движение капитала (валютные ограничения, лимиты на снятие средств, невозможность свободного перевода капитала) и заниженные процентные ставки по ОВГЗ оплачивают владельцы быстро обесцениваемых гривневых сбережений и доходов;

- фиксация обменного курса гривни оплачивается международными резервами НБУ и поступлениями экспортеров. Также это приводит к ухудшению конкурентоспособности экспортеров и внутренних производителей по отношению к импортерам;

- снижение налогов перекрывается в основном эмиссией НБУ (а значит, инфляционным налогом со всех, кто использует гривню) и международными займами и грантами.

Сейчас экономика постепенно адаптируется. Экономическая логика начинает замещать психологический шок начала войны и преобладание благотворительных мотивов. Бизнес пытается максимизировать прибыль, а граждане — увеличить доходы и защитить сбережения.

Такое изменение в психологии бизнеса и граждан должно учитываться и в экономической политике. Поэтому постепенно следует переходить к более рыночным механизмам, учитывая, что продолжительное применение «ручного» режима управления экономикой обусловливает ряд проблем.

Проблема 1. Долларизация и выведение сбережений из финансовой системы. Владельцы гривневых сбережений несут потери, поскольку реальная стоимость этих сбережений снижается из-за очень низкой доходности банковских депозитов и ОВГЗ по сравнению с инфляцией. Поэтому для того чтобы сохранить свои сбережения, граждане выводят их из финансовой системы и обменивают на наличную валюту (или переводят на свои карты за границей/покупают импортированные товары/оплачивают гривневой картой крупные покупки за границей). Срабатывает так называемый эффект горячего картофеля, когда каждый новый собственник обесцениваемой валюты пытается как можно быстрее обменять ее на другую валюту или товары. А чем быстрее оборачиваются деньги, тем сильнее будет ускоряться инфляция.

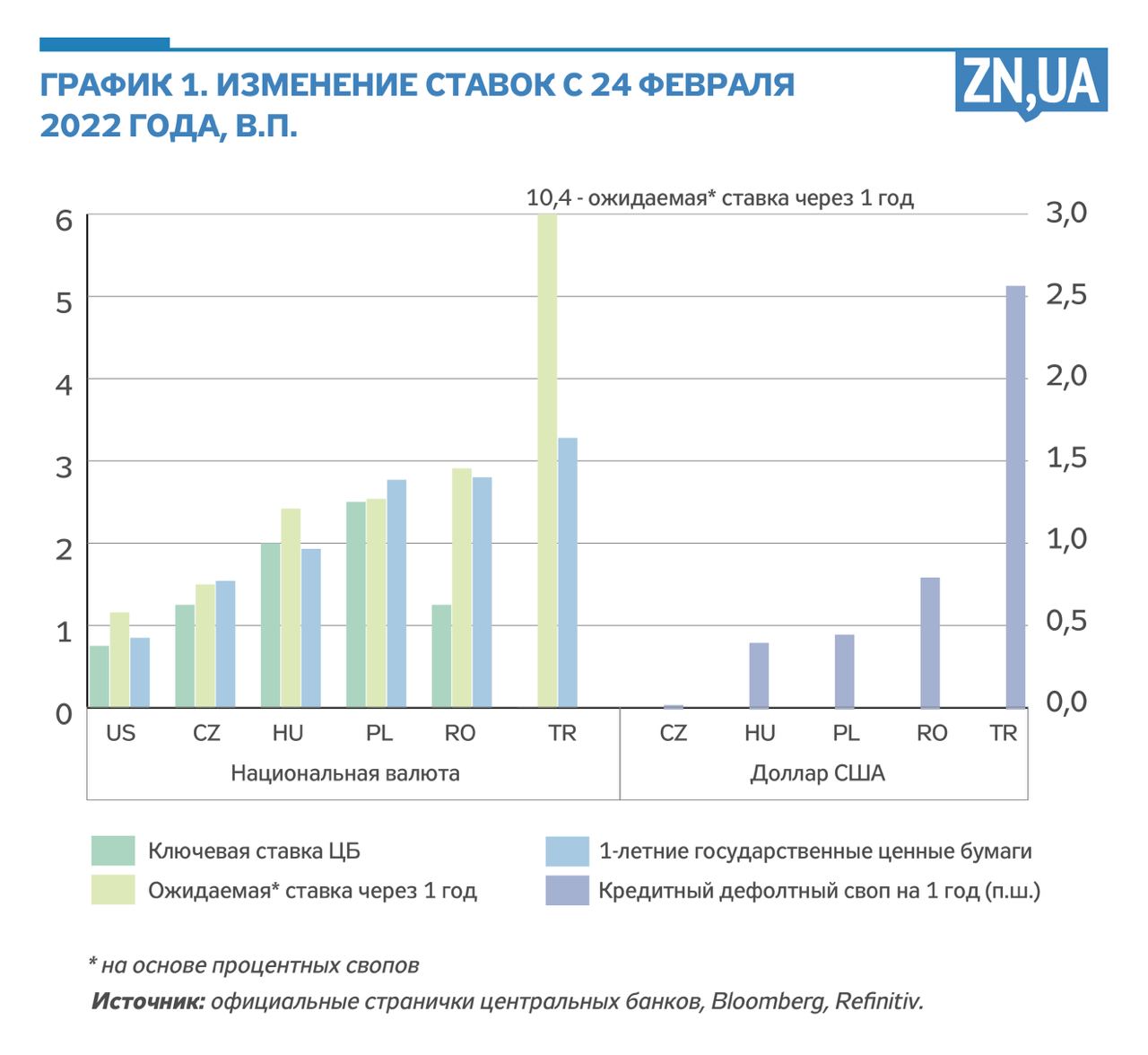

Пути решения. Прежде всего необходимо повышение Министерством финансов ставки доходности по гривневым ОВГЗ. Это также опосредованно поспособствует росту процентных ставок по депозитам. Важным ориентиром для необходимой доходности должны служить текущие (16,4% в апреле и около 17%, по оценке НБУ, в мае) и прогнозируемые (20%+ до конца этого года) темпы роста потребительских цен. Такое решение позволит снизить перетекание гривни на валютный рынок и смягчить девальвационное давление.

Рост же инфляции сейчас является глобальной проблемой. Ключевые ставки повышают центральные банки большинства стран мира (в частности США, Великобритании, Польши, Чехии). Даже больше, во всем мире в последние месяцы резко растут доходности государственных ценных бумаг, отображая реакцию в первую очередь на перманентное ускорение инфляции, усиление геополитических рисков и торможение фискальной консолидации. И это в странах, где не ведутся активные боевые действия.

Когда наблюдаешь за котом, который закрывает глаза, пока пьет молоко, создается впечатление, что он это делает, чтобы не видеть окружающий мир, наполненный угрозами, и не отвлекаться от основной задачи. В нашей ситуации закрывать глаза — непозволительная роскошь, потому что последствия даже временного непонимания ситуации могут быть страшными.

Рано или поздно НБУ тоже будет вынужден отказаться от замораживания своих решений по учетной ставке и вернуться к активной процентной политике. Вероятно, по сравнению с довоенным прошлым такая процентная политика может стать более сфокусированной на поддержке обменного курса, учитывая его стабилизирующую роль в военное время.

В таких условиях важно, чтобы доходности по ОВГЗ реагировали на соответствующие изменения учетной ставки. Ведь на сегодняшний день это, видимо, самое важное звено монетарной трансмиссии, то есть управления финансовыми и экономическими процессами процентной политики. Без адекватной реакции ставок ОВГЗ управлять решениями банков, компаний и населения по выбору валюты, в которой хранить свои средства, будет очень трудно.

Проблема 2. Снижение конкурентоспособности украинских производителей из-за снижения налогов на импорт. На первых этапах вторжения возникали опасения по поводу значительного нарушения производства в Украине из-за боевых действий. С учетом возможной потребности замещать это внутреннее производство импортированными товарами снижение налогообложения импорта было правильным шагом. К счастью, производство товаров широкого потребления уцелело и восстанавливается прежде всего в относительно спокойных регионах. Это касается и производства товаров для экспорта. Но созданные для импорта стимулы в виде отмены импортных сборов и НДС сейчас лишают преимуществ украинских производителей.

Пути решения. Необходимо вернуть налогообложение импорта и ввести дополнительный импортный сбор на некритические категории импорта. Это позволит увеличить бюджетные доходы, снизить объемы импорта и стимулировать украинских товаропроизводителей, а значит, и снизить давление на валютный рынок. Также это уменьшит необходимость финансирования бюджетного дефицита Национальным банком и, как следствие, ослабит девальвационное и инфляционное давление.

Национальный банк уже неоднократно обращался в Кабинет министров с соответствующими предложениями. Учитывая конструктивный диалог по вопросу налогообложения импорта, мы надеемся, что эти решения будут приняты Верховной Радой в ближайшее время.

После усиления налогообложения импорта и повышения доходности ОВГЗ появится возможность для постепенного перехода к плаванию обменного курса, — когда НБУ не будет фиксировать курс, а будет сглаживать его колебания. Но чтобы этот переход был максимально мягким, без резких колебаний и шоков, а курс мог, как и до войны, колебаться в обе стороны, необходимо, чтобы валютный рынок имел возможность самобалансироваться. Этому в первую очередь будут содействовать рост экспортных поставок путем решения логистических осложнений и сокращение эмиссионного финансирования бюджета (об этом более подробно ниже).

Также возможной опцией является выведение с межбанковского валютного рынка крупных покупателей госсектора, чей импорт неэластичен к обменному курсу, то есть объемы импорта не уменьшаются и не увеличиваются в случае изменения курса.

Например, импортные закупки Министерства обороны и Министерства здравоохранения и крупных государственных компаний оборонного и энергетического секторов могут осуществляться за счет продажи валюты Национальным банком по фиксированному курсу, которую он будет покупать у Министерства финансов по тому же курсу.

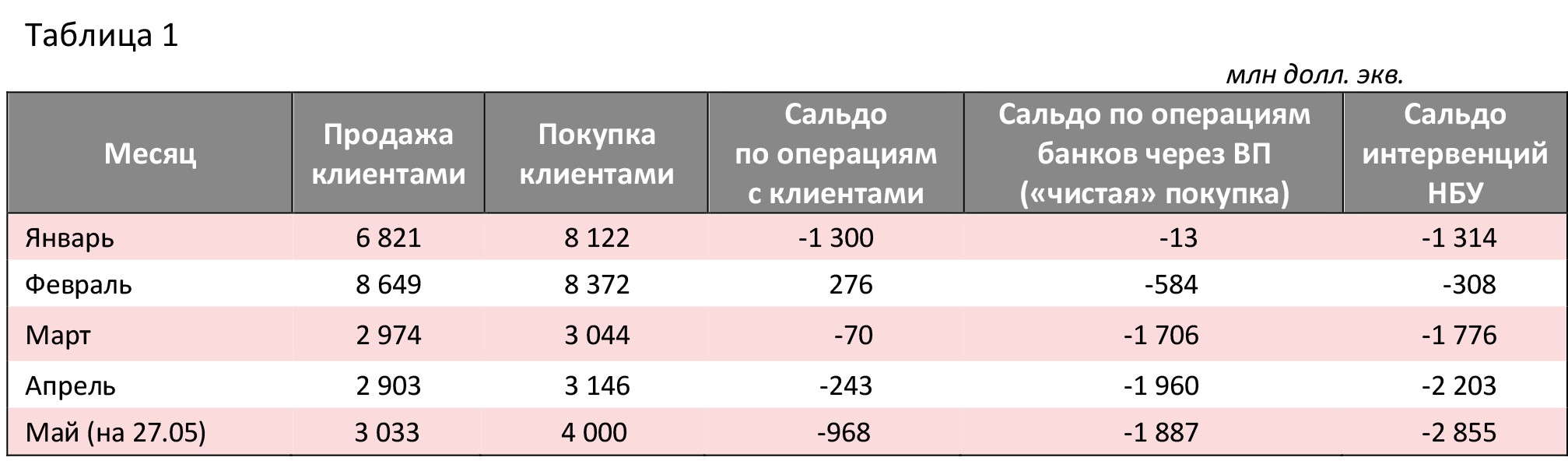

Проблема 3. Тенизация экономики для обхода ограничений, что, в частности, уже видно по наличному обменному курсу. Давление на наличный валютный рынок возникает, в том числе, и из-за наращивания предложения гривни вследствие эмиссионного финансирования Национальным банком дефицита госбюджета. Это приводит к давлению на международные резервы и девальвации наличного обменного курса и курса расчетов по картам, что в целом ведет к социальному напряжению и недовольству. Например, в марте Национальный банк для удержания фиксированного обменного курса продал на валютном рынке 1,8 млрд долл. США, в апреле — 2,2 млрд, а за 27 дней мая — уже 3 млрд долл. (за полный месяц, вероятно, этот показатель вырастет еще больше). Вместе с тем наличный курс гривни к доллару США на протяжении марта девальвировал на 3%, на протяжении апреля — на 4, а на протяжении 27 дней мая — более чем на 9%.

Пути решения. Реализация мер для решения первых двух проблем позволит постепенно отменять валютные ограничения Национального банка. Это будет способствовать выводу из «тени» операций с валютой, увеличению обращения на легальном сегменте рынка, усилению стабильности на нем и ликвидации множественности обменных курсов.

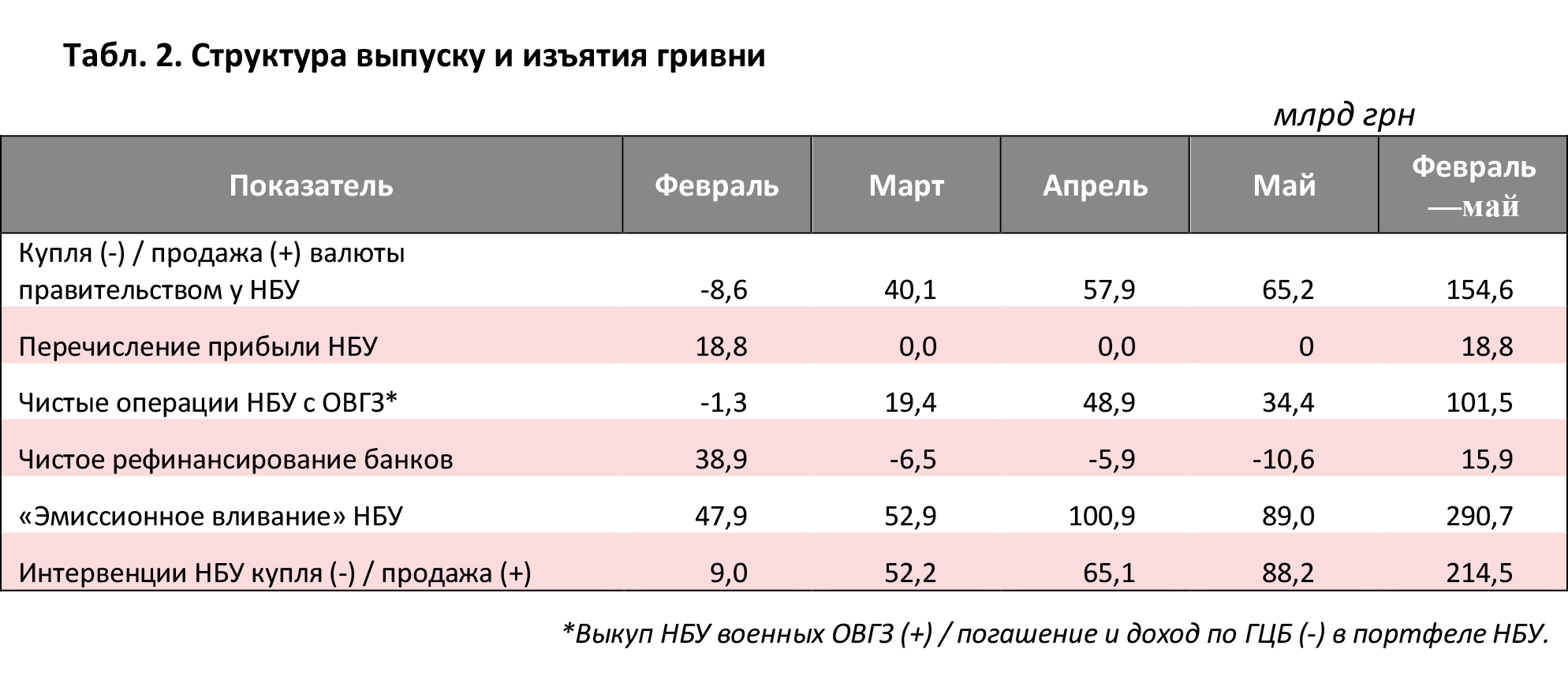

Проблема 4. Потеря доверия к гривне из-за эмиссионного финансирования и отсутствия возможности удерживать обменный курс на наличном рынке. На сегодняшний день Национальный банк печатает гривню для финансирования преобладающей части бюджетного дефицита за счет эмиссии. Это приводит к девальвационному и инфляционному давлению.

Частично это давление сдерживается фиксацией безналичного обменного курса и усилением валютных ограничений. Но для этого Национальный банк тратит дефицитные международные резервы. Это снижает доверие к устойчивости гривни и усиливает девальвационные ожидания.

Продажи на валютном рынке поступлений международной помощи только частично решают эту проблему, поскольку эти средства являются в основном кредитными (хотя и полученными под очень низкий, нерыночный процент), но их надо будет возвращать. Как следствие, ожидания по поводу будущего не улучшатся.

Чем дольше будут накапливаться дисбалансы, тем большей будет потеря стоимости гривней и более продолжительным восстановление доверия к национальной валюте. При других равных условиях, такие условия будут нуждаться в более высоких процентных ставках и более длительном использовании валютных ограничений в будущем. Это будет сдерживать экономический потенциал.

Проблема 5. Замкнутый круг проблем для государственного бюджета, которые будут только увеличиваться:

- снижение налоговых поступлений из-за тенизации и давления на украинского производителя;

- невозможность рыночного финансирования бюджета в гривне. Спрос на гривневые ОВГЗ снижается из-за рисков ее обесценивания с учетом рисков девальвации и инфляции. ОВГЗ с искусственно низкой доходностью убыточны для владельцев актива, который снизится в цене, если гривня девальвирует. Как следствие, Министерство финансов все равно будет вынуждено повышать доходности, но это повышение может стать более существенным. Кроме этого, полагаться исключительно на эмиссионное финансирование со стороны НБУ невозможно, поскольку это дополнительное давление на валютный рынок;

- высокий удельный вес долговых обязательств государства в валюте, что приводит к невозможности девальвационно-инфляционного решения проблем бюджета. Рост доходов инфляционно-девальвационными путями будет нивелироваться необходимостью индексации расходов, подорожанием обслуживания валютных и индексированных долгов. Увеличение потребности в эмиссионном финансировании только углубляет вышеупомянутые проблемы. Также внешняя помощь/займы не решают накопленных дисбалансов, а только могут отсрочить необходимые меры по корректированию макроэкономических дисбалансов.

Со временем все приведенные проблемы только усилятся, что приведет к необходимости принимать более болезненные решения уже в недалеком будущем. Налоговая база будет снижаться (потому что отечественный производитель страдает), гривня будет терять доверие, что сделает невозможным долговое финансирование бюджета в гривне в будущем.

Следовательно, отложенная потребность в значительном повышении налогов и сокращении бюджетных расходов будет только расти.

Пути решения проблем 4 и 5

Реализация мер для решения первых трех проблем будет содействовать решению четвертой и пятой проблем. Но для того чтобы они были успешными, критически важна этапность их внедрения.

Сначала необходимо вернуться к налогообложению импорта и введению дополнительного импортного сбора на некритические категории импорта.

Потом важно ввести справедливое вознаграждение для владельцев сбережений, вкладывающих их в гривневые ОВГЗ.

Следующий потенциальный шаг — вывод с валютного рынка крупных покупателей госсектора.

И только после этого — постепенный переход к плаванию обменного курса, который должен колебаться в обе стороны. А уже за этим должна следовать постепенная отмена валютных ограничений.

Важным элементом удержания макрофинансовой стабильности должна стать новая программа с Международным валютным фондом. В первые недели войны какое-либо обсуждение новой программы, по сути, тормозилось невозможностью разработать более или менее надежный макроэкономический предел с достаточным уровнем уверенности. В то же время сейчас мы уже на этапе, когда финансовая система и экономика пришли в себя от первого шока и перестроились на новые рельсы с учетом особенностей военного времени. Следовательно, уже сейчас нужно перенастраивать рычаги управления экономической политикой. МВФ традиционно специализируется именно на этом — помощи странам со сложными финансовыми и макроэкономическими условиями. Не лишними будут и кредитные средства от МВФ.

Сегодня экономическая политика оказалась на распутье, надо выбирать из двух альтернатив.

Первый вариант — сохранить текущий формат, угрожающий усилением дисбалансов в экономике и ростом рисков возникновения девальвационно-инфляционной спирали. Для большинства украинцев, в частности и для вынужденных беженцев за границу, гривневые доходы и сбережения серьезно обесценятся. Неизбежным будет рост социальной напряженности и неравенства, ведь, как известно, инфляция является налогом, который платит наименее зажиточная часть общества. Владельцы крупных активов, наоборот, получат выгоду за счет «обычного украинца». Впрочем, последний из-за неудовлетворенности ситуацией выберет, скорее, эмиграцию как альтернативу. В итоге это может привести к углублению давних проблем: «олигархизации» экономики и оттоку рабочих рук и мозгов.

НБУ однозначно выступает против такого сценария, когда основное бремя проблем военного времени будет переложено на простых людей из-за высокой инфляции и обесценения гривневых доходов и сбережений. Наконец, классическую инфляционно-девальвационную спираль все равно надо будет тормозить, изменения в любом случае придется проводить, но уже в худших условиях, поэтому они будут болезненнее.

Второй вариант — возврат к рыночным принципам управления финансово-экономической системой, важными элементами чего являются приемлемый дефицит бюджета с рыночными источниками финансирования. Такие шаги будут непопулярны, ведь, например, повышение процентных ставок в гривне обычно не воспринимается положительно, хотя и кредитование сейчас сильно ограничено «нерыночными» факторами. Увеличение же импортных налогов негативно влияет на импортеров иностранной продукции, которыми являются и внутренние производители, и потребители конечной продукции.

Вместе с тем своевременно принятые решения позволят минимизировать описанные выше проблемы, снизить давление на финансовую систему, в частности на национальную валюту, и смягчить процесс перехода с «ручного» управления к рыночному с учетом требований военного времени. Это даст возможность уменьшить существующие дисбалансы и привести работу системы к новым условиям.

Как отмечал еще Джон Мейнард Кейнс в своей работе от 1940 года с выразительным названием «Как оплачивать войну» (John Maynard Keynes, How to pay for the war, London), прежде всего важно избежать инфляции, которая не решает проблему финансирования государственных расходов на войну, а только углубляет ее, приводя к социальному неравенству. Он подчеркивал, что важно избежать финансирования растущих расходов на войну за счет инфляции, для чего предлагал обеспечить «отложенный во времени спрос после войны».

Войти с помощью Google

Войти с помощью Google