Государственный Приватбанк планирует продавать государственные облигации внутреннего займа (ОВГЗ) частным лицам через мобильное приложение.

Банк уже ведет переговоры с Минфином, НБУ и Нацкомфинуслуг о внесении изменений в ряд нормативных документов, чтобы максимально упростить продажу гособлигаций физическим лицам. Например, онлайн-продажу гособлигаций в Приватбанке через мобильное приложение должны запустить к концу этого года. По слухам в банковской среде, о продаже облигаций "физикам" задумывается не только "Приват", но и другие банки Украины. С одной стороны, такие тренды - неоспоримый плюс, ведь на рынке торговли облигациями вырастет конкуренция, а Минфин увеличит возможности для привлечения средств для финансирования бюджетного дефицита и текущих потребностей страны. С другой - при повышенной доходности облигаций и умеренных ставках по депозитам банки сами подталкивают своих клиентов вкладывать средства именно в ценные бумаги государства, и эта практика может стать настоящим вызовом как для банковского сектора, так и для украинской экономики.

Облигации действительно очень похожи на депозиты с фиксированными процентами по вкладу, к тому же они на 100% гарантированы государством и в данный момент более выгодны. Например, если при доходе от депозита надо уплатить налог на доходы физических лиц и военный сбор (в сумме - 19,5%), то при доходе от ОВГЗ - только 1,5% военного сбора. Да и ставки по ОВГЗ ощутимо выше ставок по депозитам. Сейчас средневзвешенная доходность по ОВГЗ в гривне составляет 16,9%, в долларе - 5,4, а средневзвешенная доходность депозитов в гривне - порядка 13,7, а в валюте - вообще в районе 3%. А главный плюс - облигации можно продать в любой момент, а вот депозитный договор расторгнуть без потерь раньше срока не получится.

Неудивительно, что спрос физлиц на облигации начал расти стремительно, уже в прошлом году вложения "физиков" в ОВГЗ увеличились в разы - со 100 млн грн до 1,4 млрд, а за девять месяцев этого года - до 4,6 млрд грн (см. рис. 1 ).

Не отстают и нерезиденты, в 2017-м у них на руках было ОВГЗ на 5,2 млрд грн, а в этом - уже на 7,2 млрд. Нет, конечно, если сравнивать эти цифры с объемами ОВГЗ у банков или НБУ, они кажутся ничтожными, но динамика однозначно положительная.

И если нерезидентов в первую очередь интересуют облигации, номинированные в гривне, которые позволяют им заработать еще больше, скупая бумаги в период после девальвации и продавая, когда гривня укрепляется, то украинцы однозначно предпочитают валютные ОВГЗ (см. табл.).

На данный момент процедура приобретения гособлигаций довольно сложная для неподготовленного покупателя. На первичном рынке бумаги можно купить у первичных дилеров, которыми являются 12 банков. По сути, банки для вас покупают эти бумаги у Минфина, зарабатывая небольшой процент на комиссии первичного дилера, открытии специального счета, комиссии за перечисление средств и прочем.

Суммы будут зависеть от объема покупки, и банкам такое сотрудничество ранее было интересно только при продаже больших объемов, поэтому и работают они преимущественно с крупными покупателями, готовыми вложить в ОВГЗ от миллиона гривен. На вторичном рынке облигации можно купить либо на бирже, либо у трейдеров. Некоторые готовы продавать облигации физическим лицам буквально поштучно. Впрочем, плату за свои услуги они, как и банки, все равно возьмут. Но на вторичном рынке покупка облигаций привлекательна тем, что приобрести их можно с дисконтом, то есть ниже стоимости номинала.

Упрощение процедур однозначно повысит спрос на облигации со стороны физлиц, их заинтересованность подтверждается нынешней динамикой спроса на гособлигации. Но продажа ОВГЗ - это несколько иной вид бизнеса, скажем так, не совсем банковский. Конечно, на посредничестве можно неплохо заработать, причем заработок этот не зависит от того, заработает ли на сделке сам клиент, но активная работа по продаже ОВГЗ и привлечению в этот сектор физлиц, с одной стороны, гарантированно будет снижать количество желающих положить средства на банковские депозиты, а с другой - окончательно остановит банковское кредитование, позволяя банкам зарабатывать на продаже ОВГЗ, а не на кредитных процентах.

Приток депозитов в банковский сектор стабилен, доля средств населения и бизнеса в обязательствах банков уже превышает 80%, половина из которых - деньги домохозяйств. Но радоваться никто не спешит. Практически все депозиты юрлиц - это средства "до востребования" или ультракороткие депозиты. Физлица банкам тоже не очень доверяют, и у них самыми популярными являются депозиты на срок до трех месяцев. Такая ситуация сама по себе создает риски ликвидности в системе, делая ее менее устойчивой к стрессам. Теоретически банки могли бы привлекать средства клиентов на более длительные сроки, предлагая выгодные ставки по долгосрочным депозитам, да и НБУ уже без малого год указывает банкам на необходимость принятия каких-то мер по увеличению сроков привлечения средств населения. Но банки заинтересованы едва ли.

Во-первых, предложение выгодного процента по длительному депозиту - это прямая потеря прибыли для банка, поэтому на данный момент, если клиент решит положить гривни на депозит не на три месяца, а на год, ставка по вкладу в среднем будет выше лишь на 1,2%. О валютных депозитах даже упоминать не будем, ставки по ним устойчиво держатся исторических минимумах, давая всем и каждому понять, что валюта украинским банкам не нужна. По данным регулятора, за год объемы средств в иностранной валюте, привлеченных банками на внутреннем рынке, выросли всего на 1,5%, и это с учетом средств бюджета и небанковских финансовых учреждений.

Во-вторых, предлагать более выгодные депозитные продукты населению и бизнесу при фактически остановленном кредитовании - это тоже риск, пожалуй, даже больший, чем угроза ликвидности из-за сокращения сроков депозитных вкладов. Но при нынешней учетной ставке НБУ наращивать кредитные портфели сложно, тем более что требования к заемщикам-юрлицам существенно усилились из-за проблемы необслуживаемых кредитов, накопленных банками в предыдущие годы. Банки могли бы активнее развивать потребительское кредитование, имеющее потенциал, но и тут все не так просто.

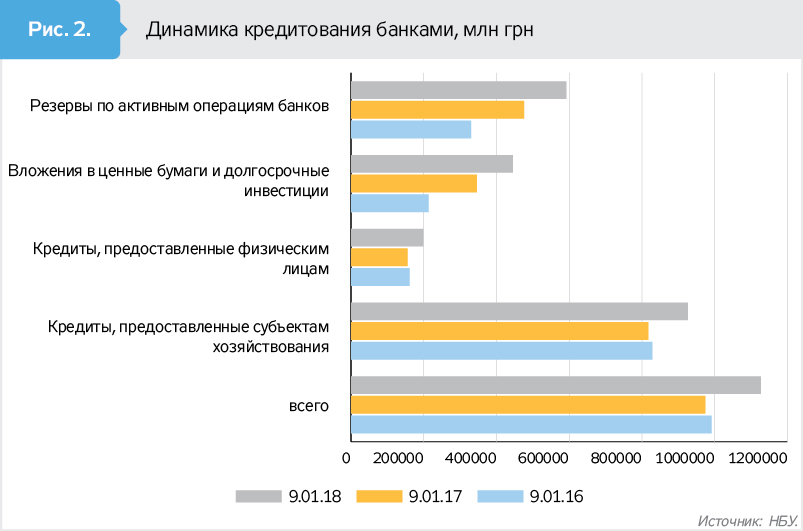

Действительно, если сравнить украинский банковский сектор с польским, схожим по объемам, то обнаружится, что в Польше кредиты, выданные физлицам, составляют 59% общего кредитного портфеля банков, а в Украине - только 17% (см. рис. 2). Вроде как есть куда расти, но украинские банки, годами ориентированные на работу исключительно с компаниями, зачастую связанными с собственниками этих же банков, не имеют необходимого опыта работы с физическими лицами.

По данным исследования USAID, проводимого в рамках программы "Трансформация финансового сектора", 73% всей рекламной продукции банков, касающейся потребительского кредитования, не содержит вообще никакой финансовой информации. Клиентам зачастую не сообщают конечную стоимость кредита с учетом всех доплат и надбавок. В единичных случаях позволяют забрать с собой домой и изучить проекты кредитных договоров, а в сами договоры нередко вписывают пункты, позволяющие банку в одностороннем порядке менять условия кредитных соглашений. Результат такой работы по привлечению клиентов однозначен: по данным этого же исследования, свыше 70% опрошенных клиентов считают, что кредит в банке либо нельзя брать вообще, либо лишь в крайних случаях.

Очевидно, что заинтересованность банков в повышении доверия клиентов к системе минимальна во многом благодаря тому, что финучреждения имеют другие, менее рисковые и хлопотные источники прибыли, например депозитные сертификаты НБУ или те же ОВГЗ. Это существенно снижает какие-либо риски для банковского сектора, но полезно ли для экономики?

По сути, банки предлагают физлицам за счет собственных средств финансировать бюджетный дефицит страны. Развитие этого направления сотрудничества - неоспоримый плюс как для Минфина, позволяющий существенно расширить источники заимствований, так и для физлиц, поскольку предлагает им большую по сравнению с депозитами доходность при минимальных рисках. Не будем забывать о том, что покупка облигаций выгодна и тем, кто хотел бы легализовать свои теневые доходы. Например, предыдущий всплеск интереса физических лиц к государственным ценным бумагам наблюдался во времена Арбузова-Колобова. Конечно, с тех пор правила финансового мониторинга существенно ужесточились, и при покупке ОВГЗ на большие суммы банк обязательно проверит источники происхождения средств, но далеко не во всех случаях и точно не через мобильное приложение.

Банки в данном случае выступают посредниками в этих сделках. На первый взгляд, это их традиционная роль. Но если мы говорим о посредничестве, заключающемся в том, что банк, аккумулируя свободные деньги на депозитах, возвращает их в экономику в виде кредитов, польза банка для экономики страны очевидна. Но если банк аккумулирует свободные средства, передавая их Минфину для финансирования дефицита госбюджета, то должны помнить, что экономика этих денег лишается.

Средства, которые могли бы стимулировать потребительский спрос и развитие бизнесов, тратятся на латание дыр, возникших из-за неумения правительства планировать расходы, исходя из реальных доходов. Банки при этом не страдают, для них это безрисковая деятельность, но их роль в экономике нивелируется, они становятся вещью в себе. Не лучший тренд, на который могла бы не обращать внимания развитая страна, но не Украина, для которой ускорение темпов экономического роста, невозможное без дополнительных денежных поступлений в экономику, - это вопрос выживания в прямом смысле слова.

Войти с помощью Google

Войти с помощью Google