В последнее время в средствах массовой информации участились дискуссии относительно отмены санкций, введенных ЕС, США и другими странами против России после аннексии Крыма и агрессии на Донбассе.

Разные заявления по этому поводу периодически звучат из уст политиков Германии, Франции, Италии, Греции. Недавно Сенат Франции проголосовал за резолюцию о постепенном послаблении санкций. Подобное решение приняла одна из провинций Италии. Россия, разумеется, одними только заявлениями не обходится. Ее щупальца приводят в движение механизмы, стимулирующие подобные заявления и решения, озвученные европейскими политиками и парламентариями. Затраты же на эти усилия идут такие, что их уже стоит сравнивать с потерями от санкций. И все это пронизано пиар-политическими мифами. Тем временем уже накоплено достаточно статистических данных, позволяющих выяснить характер влияния этих санкций и, в конце концов, отделить, как говорят, зерна от плевел.

О вреде санкций для ЕС

Дискуссии об эффективности санкций и масштабности потерь сегодня в центре международной и, прежде всего, европейской политики. Без них не обходится ни один международный политический или экономический форум. Но совет французского математика Пуанкаре - "не спорьте, а считайте" - тут целесообразнее, чем где-либо. Как и полезная народная поговорка: "Кому торги, а кому долги". Тем временем статистика дает факты для неоднозначных оценок и даже противоречивых выводов, что служит основой для разных мифов.

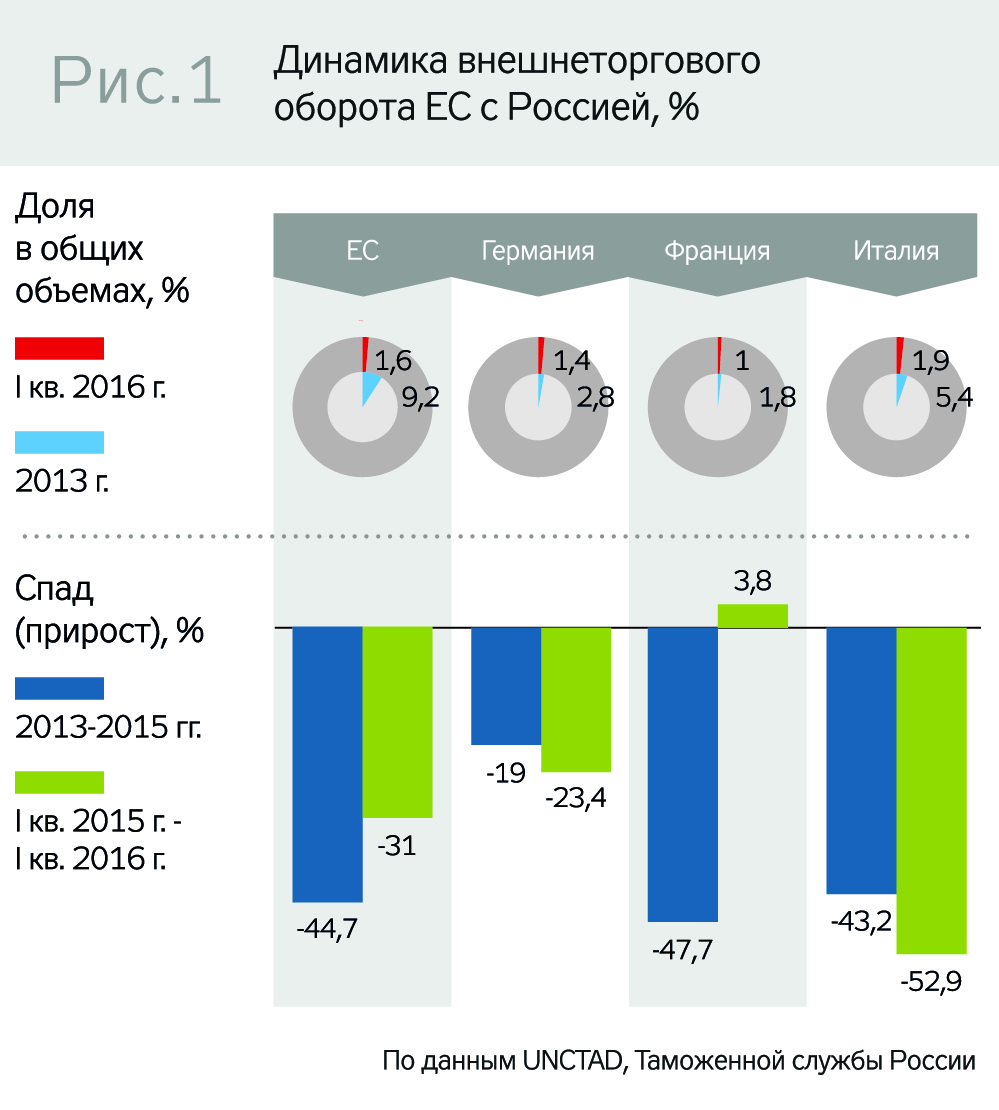

Так, за 2014–2015 гг. экспорт товаров из ЕС в Россию действительно сократился на 39,5%, а импорт - на 47,2%. Однако это не могло существенно повлиять на ЕС, поскольку доля России в общем экспорте ЕС в лучшие годы составляла всего 5–6%, а в импорте - 12–13%. В 2016 г. торговля товарами ЕС с Россией продолжала сокращаться, однако это практически не повлияло на общую динамику внешней торговли ЕС - она практически не изменилась. Очевидно потому, что в общих объемах экспорта и импорта Евросоюза доля экспорта ЕС в Россию уже снизилась до 1%, а импорта из России - до 2%. Другое дело, что в дальнейшем это может послужить резервом роста торговли ЕС с Россией при выполнении РФ условий относительно прекращения агрессии в Донбассе и возвращения Крыма.

Ведь европейская внешняя торговля является довольно диверсифицированной, и влияние на нее "российского фактора" ощутимо слабо. Даже в газовой сфере зависимость ЕС от России сегодня в разы ниже, чем в 80-е годы - от СССР.

Еще в большей степени это характерно для ведущих стран ЕС, определяющих внешнюю политику Евросоюза. Например, Германия тоже потеряла за 2014–2015 гг. 36,7% экспорта в Россию, однако доля этого экспорта в общем объеме немецкого экспорта - менее 2%. Такое же состояние импорта в Германию из России. Аналогичная ситуация и в торговле Франции и Италии с РФ.

Однако эта динамика внешней торговли ЕС с Россией только частично обусловлена санкциями ЕС. В не меньшей степени произошел спад торговли товарами ЕС (главным образом потребительскими), на которые Россия ввела встречные санкции. Но самый большой спад экспорта из ЕС в Россию обусловлен двукратным обвалом покупательной способности населения и бизнеса в России. Причин этого обвала целый ряд: общий экономический кризис; обвал цен на нефть и газ; обвал финансовых и, особенно, бюджетных доходов; девальвация рубля. Эти процессы зависят не от ЕС, а прежде всего - от России.

О вреде санкций для России

Санкции коснулись трех основных направлений российской экономики: финансового, энергетического секторов и оборонной промышленности. Однако оценки влияния санкций очень неоднозначны, временами - полярны. Одни эксперты преувеличивают влияние санкций на экономику. Другие - всячески замалчивают усиление негативного влияния встречными санкциями со стороны России. Многие эксперты приравнивают к санкциям якобы спровоцированное Западом падение цен на нефть. И, наконец, старательно умалчивается, что санкции наложились на внутренний кризис в России, обусловленный комплексом факторов: неэффективной энерго-сырьевой структурой экономики; постоянным оттоком капитала; непривлекательным инвестиционным климатом; высокой инфляцией; глубокой девальвацией рубля и т.п.

Мифологизация влияния санкций на российскую экономику исходит, прежде всего, от российской власти. То звучат заявления, что санкции повлияли очень сильно. То делается скептическое опровержение: Россия, дескать, совершенно не ощущает влияния санкций. То уверяют, что российская экономика уже полностью адаптировалась к санкциям. Но все это - бравада Кремля и передергивание статистических фактов.

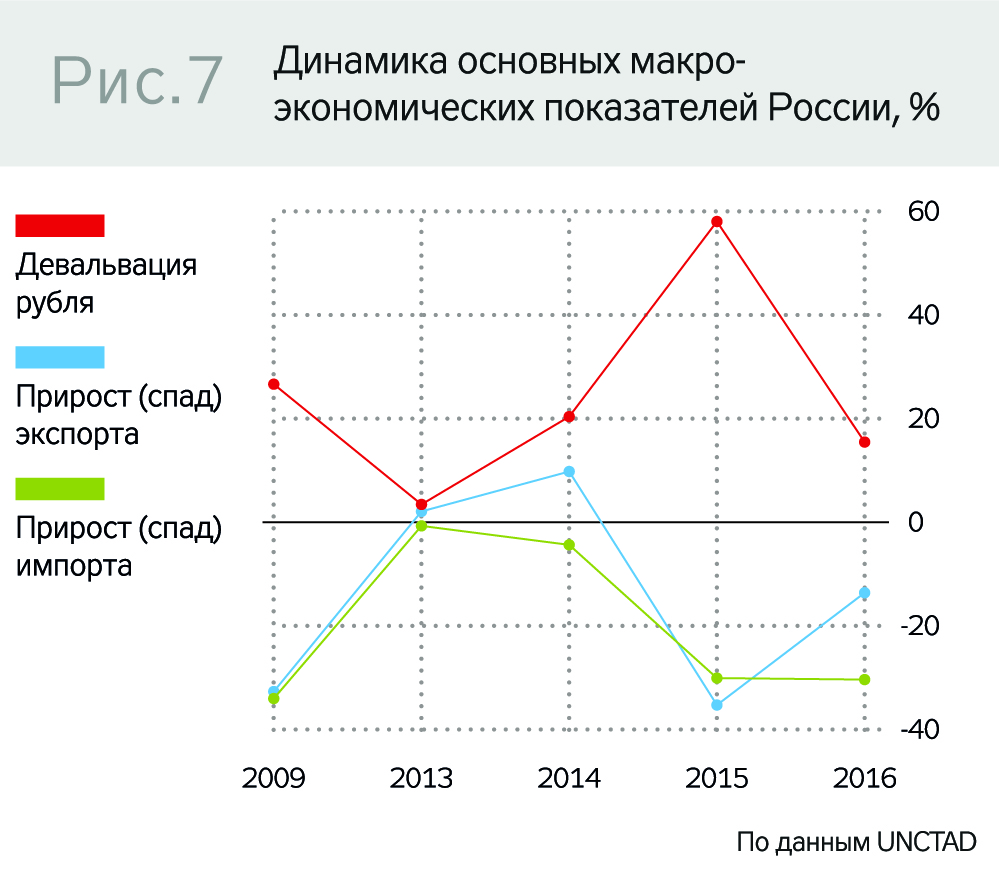

На самом деле статистика свидетельствует, что ситуация в экономике России существенно ухудшилась. За 2015 год в России упали все основные макроэкономические показатели. ВВП уменьшился на 3,9%. Это самый большой спад после 2009 г. (-7,8%). Инфляция достигла 12,9%, а девальвация рубля - 60%. Реальные доходы россиян упали на 4,3%, а реальные зарплаты - на 9,3%. При этом спад экономики России еще не достиг дна. Нынешний кризис в РФ эксперты сравнивают с кризисом 1998–1999 и 2008–2009 гг. Тогда России помог выйти из рецессии рост промышленности, сейчас же его практически не наблюдается.

Один из мифов касается финансового сектора, которому был нанесен сильнейший удар, поскольку он больше всего интегрирован в мировую экономику. В частности, был существенно ограничен доступ России к финансовым рынкам развитых стран. Санкции традиционно подрывают доверие инвесторов, ограничивают привлечение инвестиций, приводят к оттоку капитала, инфляции и девальвации валюты.

Так произошло и в России. За 2014–1015 гг. по сравнению с 2013 г. объем прямых иностранных инвестиций сократился в 14,5 раза. Ситуация с европейскими инвестициями еще более катастрофична. Если в 2013 г. из ЕС было привлечено 58,3 млрд долл., то в 2015 г. - изъято 8,5 млрд долл. Но если вникнуть в структуру по странам, приоткрывается любопытная картина. Почти 90% изъятых инвестиций (-7,2 млрд долл.) приходится на Кипр, в сущности, оффшоризованный российским капиталом. Иными словами, это санкции российских инвесторов против России. Что же касается ведущих стран ЕС, определяющих его внешнюю политику (Германия, Франция, Италия), то здесь нет ни изъятия, ни даже сокращения. То же самое касается США и Китая.

В то же время в 2014–

2015 гг. резко возросли официальные прямые иностранные инвестиции из России в другие страны. То есть российские инвестиции уходят из страны. За эти годы, впервые после кризиса 2009 г., отток инвестиций в разы превышал приток (см. рис. 4, в сравнении с рис. 3).

Но самое драматичное то, что резко возрос неофициальный (скрытый) отток (бегство) российского капитала. В 2014 г. "сбежало" 153 млрд долл., что на 93 млрд долл. больше, чем в 2013-м.

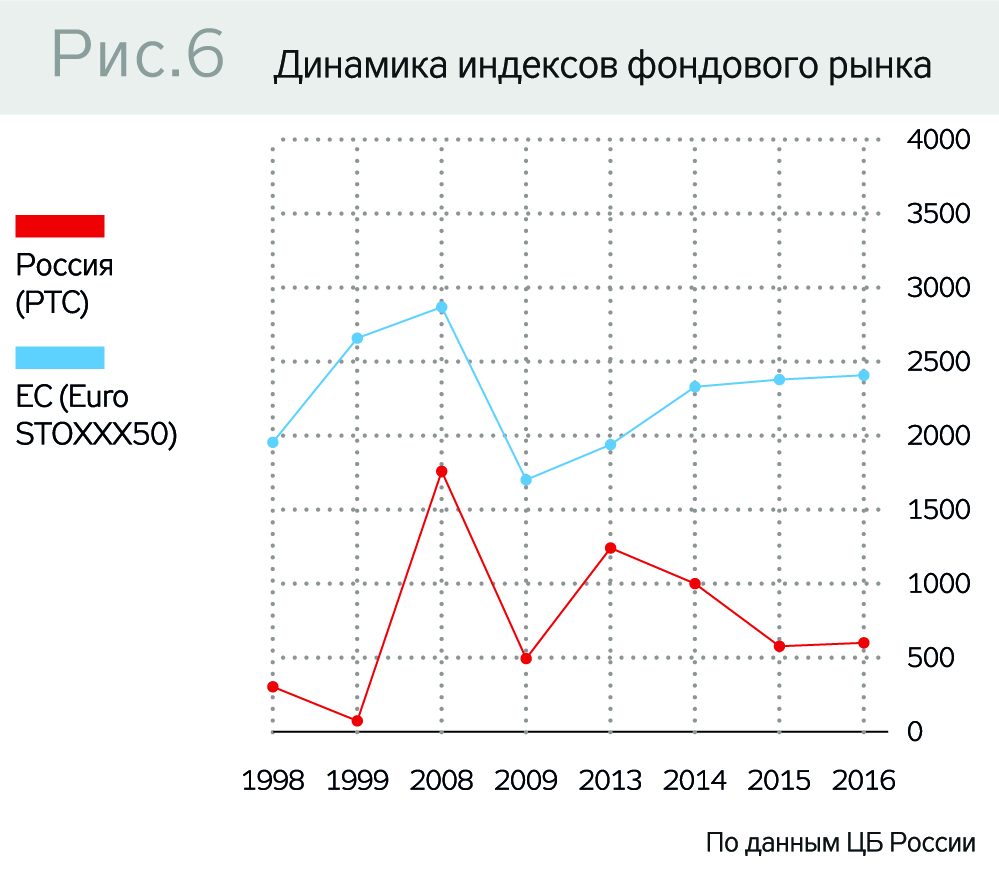

Фондовый рынок России просел вдвое, но в 2016-м несколько стабилизировался. Тем не менее, потери позиций фондового рынка больше, чем за годы кризиса 1998 и 2009 гг.. Однако и здесь не обошлось без манипуляций. В 2016 г., впервые после введения санкций, Россия выпустила долларовые облигации. Кремль хотел засвидетельствовать присутствие России на мировых финансовых рынках, а заодно пополнить бюджет. Однако западные и азиатские банки в размещении участия не приняли. Это стало унижением для России. Для того чтобы найти достаточное количество инвесторов, была предложена высокая доходность (процент) и продлен срок размещения. Планировалось привлечь 3 млрд долл., но когда облигации, в конце концов, разместили, биржи не проявили к ним никакого интереса.

Сложная ситуация сложилась во внешней торговле России с ЕС. Влияние санкций через внешнюю торговлю на российскую экономику формально оказалось довольно ощутимым. За 2014–2015 гг. экспорт из России в ЕС сократился на 47,2%, импорт из ЕС в Россию - на 39,5%. В 2016 г. этот спад продолжался. Это весьма отрицательная динамика. Но главное, что доля ЕС во внешней торговле России достигала половины ее общих объемов. И это оказало существенное влияние на динамику общих объемов внешней торговли России. Но ситуация по основным странам ЕС очень разная. Например, торговля России с Германией за 2014–2015 гг. сократилась значительно меньше, и при этом доля во внешней торговле России - менее 10% - является самой большой из стран ЕС.

Структурное влияние санкций на спад торговли России с ЕС было незначительным. Значительно больший эффект имели встречные санкции России против импорта товаров из стран ЕС. Но еще большее влияние оказало падение покупательной способности из-за обвала курса рубля. Это подтверждает тот факт, что в 2009 г., когда никаких санкций не было, даже вдвое меньший спад курса рубля вызвал аналогичный спад внешней торговли, особенно импорта из Европы.

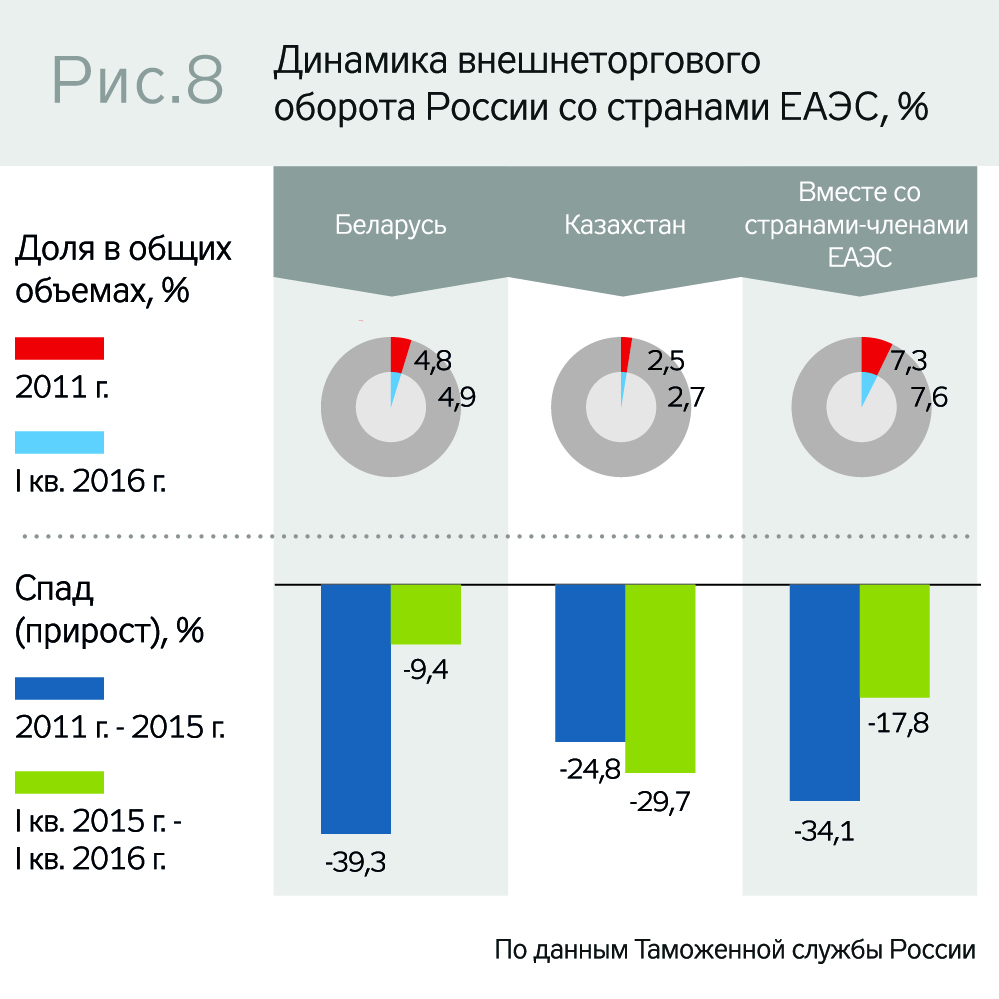

Но самым существенным аргументом относительно оценки влияния санкций ЕС на российскую экономику является состояние внутренней торговли между странами Евразийского (бывшего Таможенного) союза. В режиме этой торговли санкций нет, но торговля падает, и довольно существенно: не менее, чем с ЕС. Об этом свидетельствует статистика. В частности, в 2015 г. по сравнению с 2011-м (началом функционирования Союза) товарооборот Беларуси с Россией сократился на 39,3%, Казахстана с Россией - на 24,8%, а в первом квартале 2016 г. - на 29,7%. При этом Евразийский экономический союз в не только не помогает России, наоборот - оказался для нее еще одним бременем.

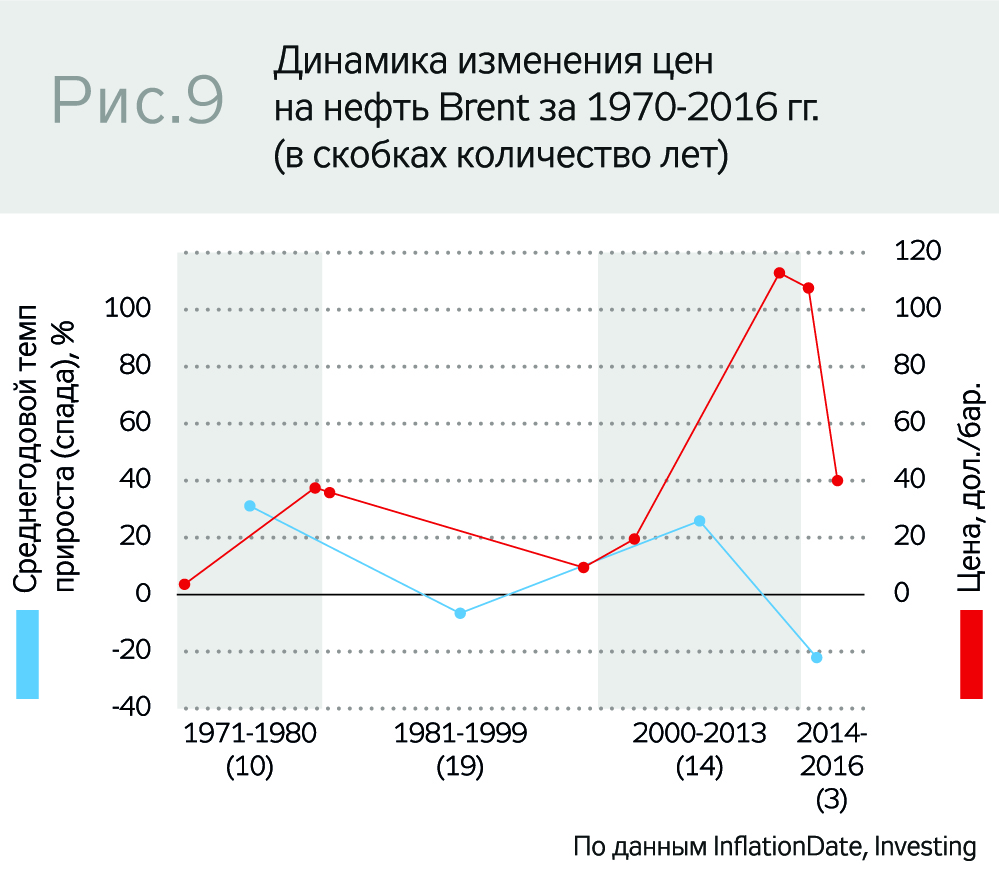

Особенным феноменом является влияние на российскую экономику обвала цен на нефть. По оценкам экспертов, влияние это оказалось очень сильным. В частности, большинство экспертов сходятся на том, что только 10% влияния можно отнести на счет санкций, а 90% - на обвал цен на нефть. Но существуют две причины, которые обусловили этот эффект, и они вовсе не зависят от ЕС, и даже от США (на что Кремль сваливает многие свои проблемы). Первая причина - обвал цен на нефть носит циклический характер и не имеет никакого отношения к политике ЕС относительно России. Вторая причина - у экономики России деформированная энерго-сырьевая структура. Поэтому сейчас ситуация в ней очень напоминает ситуацию в СССР во второй половине 80-х ХХ века. Вот конкретные факты.

За последние 45 лет в мире было два цикла роста цен на нефть: 1971–1980 и 2000–2013 гг., и один цикл спада - 1981–1999 гг. В 2014 г. начался второй цикл спада цен на нефть. Исходя из предыдущего опыта продолжительности циклов, этот цикл может продлиться не менее 10 лет. Что за этим стоит - объективная закономерность циклов или крупные игры сильных мира сего? До сих пор не доказано. Как не доказаны и причины финансовых кризисов: что это - обычные просчеты финансистов, валютные игры банкиров или чьи-то сценарии?

Фактов, что российская экономика является структурно деформированной, энерго-сырьевой, тоже более чем достаточно. Половина бюджета России формировалась за счет нефтегазовых доходов, в т.ч. 74% - за счет роста цен. В 2015–2016 гг. бюджет столько же недополучил от снижения цен. И это оказывает очень негативное влияние на платежный баланс, государственный бюджет, валютный курс, инфляцию и т.п.

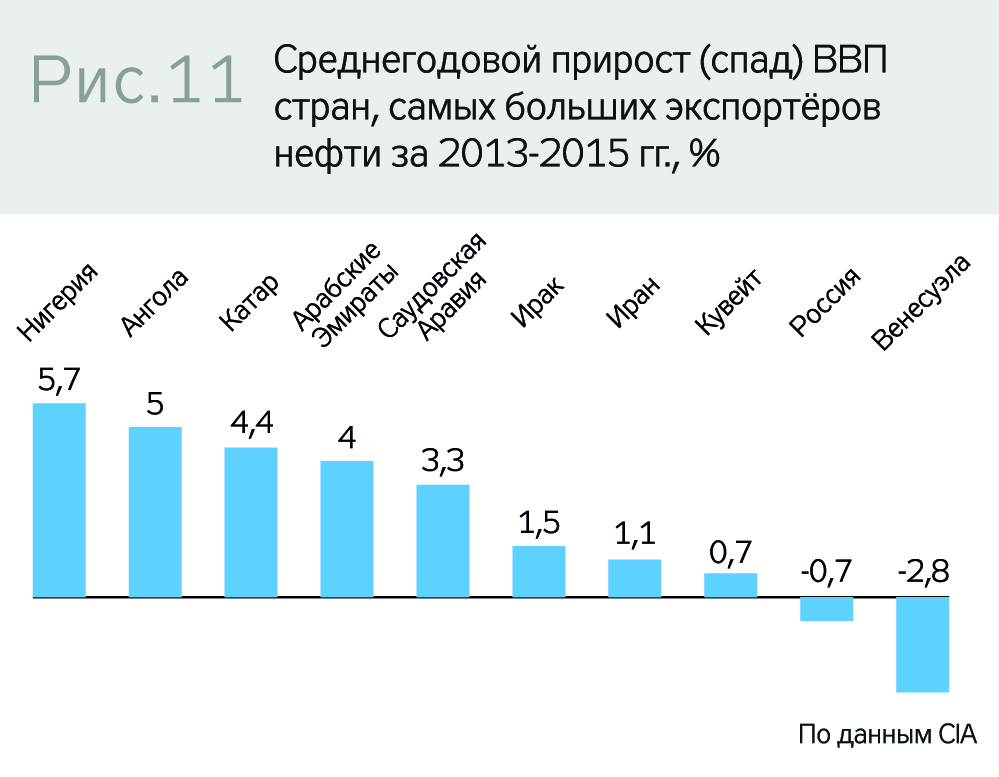

О негативном влиянии энерго-сырьевой структуры экономики России свидетельствует сравнение динамики ее развития с другими странами - крупнейшими экспортерами нефти, на которые приходится до 60% мирового экспорта нефти. В этой группе стран у России, вслед за Венесуэлой, - наихудшая динамика ВВП.

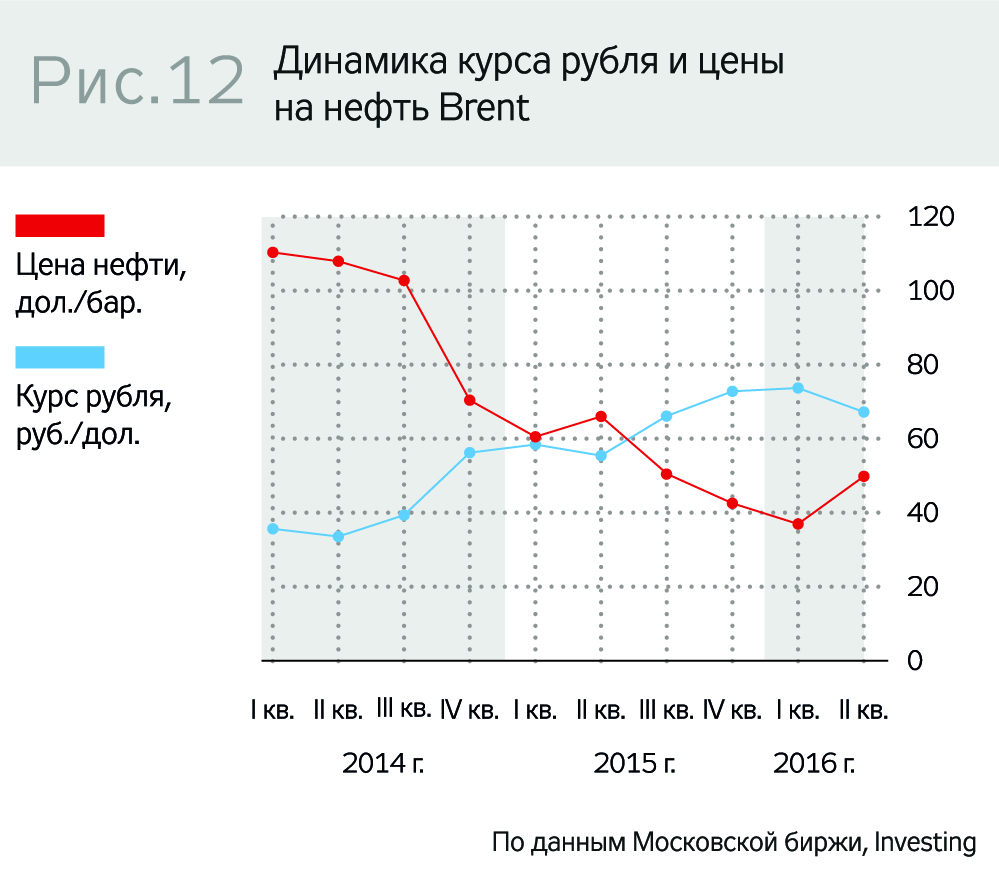

По оценкам российских экспертов, за 2014–2016 гг., из-за потерь экспорта нефти и газа, Россия недосчитается 400 млрд долл. Падение цен на нефть сыграло решающую роль в девальвации российской валюты, существенно повлияло на ВВП и курс рубля и спровоцировало дополнительные сквозные эффекты. Сопровождающий сквозной эффект девальвации рубля увеличил давление на цены и спровоцировал рост инфляции. Вместе с тем следует отметить, что без применения санкций последствия от падения цен на нефть не были бы столь серьезными. Примененные санкции ослабили российскую экономику и сделали ее более уязвимой к обвалу цен на нефть.

И наконец, о мифе влияния санкций на девальвацию рубля. Российскими учеными-экономистами давно доказана тесная корреляционная зависимость между курсом цен на нефть и курсом рубля. Не надо быть великим экономистом, чтобы понять это хотя бы из простого графика. Даже домохозяйки могли в 2015 г. отслеживать, как дружно падали цена на нефть и курс рубля. Поэтому Всемирный банк утверждает, что "было бы неправильно относить девальвацию рубля к следствиям санкций, поскольку снижение цен на нефть в любом случае оказало более сильное влияние". А поскольку падение цен на нефть не связано с санкциями, то и обвал рубля - не следствие санкций. Итак, кроме фактора цены на нефть, большое влияние оказывают другие негативы экономики России: массированный отток капитала и энерго-сырьевая зависимость экономики.

В этой ситуации становится очевидным еще один вывод. Экономика России все больше становится заложником, а может - и жертвой имперской политики Кремля. Об этом свидетельствует дискуссия известного экономиста, экс-министра финансов РФ А.Кудрина с Путиным на последнем заседании президиума экономического совета. Кудрин сказал: "Россия технологически отстала. <…> Страна должна, хотя бы и на вторых ролях, встроиться в международные технологические цепочки. Но для этого надо снизить геополитическое напряжение". На это Путин ответил: "Пусть страна в чем-то отстала, но у нее тысячелетняя история". Это очень напоминает 70–80 гг., когда передовые производственники СССР, побывав по обмену опытом в Западной Европе, говорили: "Нам бы их технику и технологии, мы бы горы ворочали". На что партийные лидеры отвечали: "Зато у нас больше ракет и танков".

Итак, убедительных аргументов, что ситуация в экономике России больше зависит от ее внутренних проблем и от очередного цикла падения цен на нефть и газ, более чем достаточно. Поэтому снятие с России санкций, наложенных странами Запада, не даст толчка для бурного роста российской экономики. По этому поводу Всемирный банк отмечает, что отмена санкций может дать России не более 1% уменьшения спада ВВП. Но спад экономики замедляется, поскольку начнется сравнение с низкой базой. То есть дальнейший рост возможен в сравнении с "дном падения", да еще и будет ограничен отсутствием структурных реформ. Рост российской экономики тормозит и геополитический фактор, который лишает ее доступа к мировым рынкам капитала и современных технологий. Этот геополитический фактор в значительной степени обусловлен имперской политикой Кремля, готового жертвовать экономикой и реформами.

Войти с помощью Google

Войти с помощью Google