На фоне продолжения децентрализации в Украине для части народных избранников вновь стало актуальным классическое желание забрать у богатых и разделить на всех. В прошлом месяце в Верховную Раду поступил целый ряд законопроектов, предлагающих новые/старые подходы к распределению налогов между местными бюджетами.

Речь идет не только об изменении ставки налога на доходы физических лиц (НДФЛ, одного из основных государственных налогов), пересмотре существующего порядка его администрирования, а также о пропорциях отчислений НДФЛ в государственный, областной, районный бюджеты и бюджеты территориальных громад. В эпицентре обсуждения — новшества, касающиеся изменения места перечисления НДФЛ в местные бюджеты.

Если сейчас НДФЛ зачисляется в местные бюджеты по месту регистрации работодателя, то в стенах парламента довольно активно дискутируется возможность его уплаты по месту проживания налогоплательщика. Или по месту обособленного подразделения, где осуществляется непосредственно деятельность работника. Это может вызвать настоящую революции в финансовой системе страны. Правда, без просчитанных последствий.

Потому что в поисках инструмента, способного справедливо ограничить доходы в бюджеты Киева и областных центров, где традиционно регистрируется бизнес, и позволить финансово задышать более мелким громадам, главное не наломать дров. Точнее, не сломать уже сформированную сбалансированную систему. Ведь на фоне тотальной некомпетентности в системе государственного управления это может нанести по ней еще один удар с непоправимыми последствиями.

Рецепт №1: 50% на 50%

Основной законопроект №5244 вносится 26 народными депутатами во главе с Олегом Кулиничем и Ниной Южаниной. Им предлагается осуществить кардинальные новшества в сфере распределения НДФЛ, являющегося на сегодняшний день основой местных бюджетов. Сейчас он зачисляется в бюджет местной громады по месту регистрации предприятия, где трудится работник. Авторы считают, что место работы и местожительство работника довольно часто не совпадают, поэтому по месту проживания местный бюджет недополучает поступления от НДФЛ, следовательно, авторы предлагают 50% этого налога платить по месту регистрации предприятия (его подразделения), а 50% — по месту регистрации работника, то есть буквально по его налоговому адресу. Почему именно так, а не иначе, почему не 60% на 40% или 25% на 75%? На этот вопрос ответа нет, и предложение авторов не подкреплено какими-либо расчетами.

Второе новшество касается сельхозпроизводителей, в этом случае также предлагается зачислять по месту регистрации таких предприятий только 50% НДФЛ его работников, а еще 50% — по месту нахождения земельного участка.

Если вторая идея выглядит вполне логичной — доходы от земельного участка должны приносить пользу тем громадам, на территории которых он расположен, то первая логична только на поверхностный взгляд.

Во-первых, города всегда были реципиентами рабочей силы с окружающих и более отдаленных территорий, это характерно не только для Украины, но и для всего мира, но дискриминационные меры в отношении городов со стороны центральной власти в истории неизвестны. Более того, такие меры будут иметь разрушительные последствия для бюджетов городов, особенно крупных. В Киеве, например, при официальной численности зарегистрированного населения менее 3 миллионов лиц фактически проживают на постоянной основе более 4 миллионов человек. Реализация предложенных в законопроекте новшеств приведет к сокращению налоговой базы НДФЛ на 25%, а собственно поступлений в бюджет города — приблизительно на 12,5%. Это же произойдет во всех областных центрах и крупных городах страны.

Кроме этого, надо учитывать падение доходов городских бюджетов из-за переформатирования адреса поступления НДФЛ, уплачиваемого жителями окружающих громад, которые только работают в городах. В Киев ежедневно приезжают на работу 560 тысяч человек — треть населения Киевской области. Все они пользуются транспортной, социальной и инженерной инфраструктурой столицы, так что, за это не надо платить в городской бюджет?

Возникает вопрос: какой будет реакция городской власти на резкое сокращение доходов от налогов тех, кто живет в городе и пользуется городскими благами? Понятно, какой — дискриминационные меры ко всем, кто официально не зарегистрирован. И это логично, поскольку снизятся доходы бюджета, и таких жителей просто не за что будет содержать…

Есть и второй вопрос: получат ли какую-то выгоду незарегистрированные жители городов, если половина их НДФЛ пойдет туда, где они зарегистрированы, но не живут? Вопрос риторический, потому что в действительности они только проиграют…

Но самое опасное другое. Введение этих «новшеств» будет иметь губительные последствия для громад — доноров рабочей силы. Почему? Они, а особенно их головы, будут полностью демотивированы относительно роста потенциала громады. Зачем развивать собственную экономику, искать местные преимущества, строить локальную сплоченность, поощрять инвестиции, создавать новые предприятия, реализовывать культурные и социальные проекты? Надо делать все наоборот — направить как можно больше людей на заработки, деньги (в виде НДФЛ) потекут рекой, а тратить их… будет не на кого, — ведь все разъехались! Идеальные условия для дерибана бюджета. Особенно когда активные члены громады (потенциальные контролеры местной власти) уехали куда-то далеко. Все это будет приводить такие громады к экономическому и социальному упадку.

Наконец, последний аргумент, и связан он с администрированием этого налога. В случае распределения 50 на 50 нагрузка на бухгалтерские подразделения предприятий вырастет в прямой пропорции к количеству работников на нем. Более того, возможные изменения налоговых адресов работников потребуют ежегодного проведения сверок по адресам регистрации, а фактически проверки данных всех налогоплательщиков в стране! Это огромная работа, которая ляжет дополнительным бременем на бухгалтеров и налоговиков.

Альтернативны сами к себе

В советские времена ходил анекдот:

— Рабинович, вы как член партии имеете собственное мнение?

— Имею, но я с ним не согласен.

Такая же ситуация возникла, когда через две недели после внесения основного законопроекта №5244 его авторы Нина Южанина и Олег Кулинич (с несколько иным коллективом соавторов) внесли альтернативный к своему собственному проект закона №5244-2. Теперь они предложили два способа уплаты налога по выбору (выделено. — А.С.) налогового агента:

1) 100% суммы начисленного налога платится по местонахождению юридического лица, где работают физические лица-налогоплательщики;

2) сумма начисленного налога платится в следующем соотношении: 50% — по налоговому адресу налогоплательщиков, а 50% — по местонахождению юрлица-работодателя.

Это, так сказать, light-версия. Очевидно, авторы поняли, что реальность намного разнообразнее, чем они нарисовали в своем начальном проекте.

Во-первых, действительно есть города-реципиенты трудовых ресурсов на долгосрочной основе, в которые люди переезжают для работы на неопределенное время, — Киев, Харьков, Одесса, Днепр и другие крупные города. В этом случае они фактически не пользуются инфраструктурой и публичными услугами тех громад, откуда приехали, поэтому передавать их НДФЛ в эти громады лишено какого-либо смысла, — они этими средствами все равно не смогут воспользоваться.

Во-вторых, есть города-центры ежедневной маятниковой миграции рабочей силы, их в стране очень много. В этом случае работники пользуются инфраструктурой обеих громад — и там, где работают, и там, где ночуют. Определить процент пользования услугами в каждой громаде в общем случае невозможно. Кто сказал, что это именно 50% на 50%?

В-третьих, есть громады, где вопрос трудовой миграции вообще не стоит, — все работают на местных предприятиях и бизнесах, в этом случае распределение НДФЛ пополам просто лишено смысла, — это перекладывание из одного кармана в другой, загрузка лишней работой бухгалтеров и налоговиков.

Следовательно, набросить одну модель распределения НДФЛ на все три вышеперечисленных случая априори невозможно, но решит ли этот вопрос вариант, предложенный в законопроекте №5244-2? Здесь мы сталкиваемся со следующими рисками.

Во-первых, авторы предлагают отдать решение способа уплаты НДФЛ на выбор налоговому агенту, то есть хозяевам предприятия. Такая ситуация создает для последних соблазн шантажировать местную власть для получения определенных преференций. Более того, работники таких предприятий в большей мере зависимы от своих работодателей, чем от местной власти, а значит, они также будут испытывать давление со стороны своих работодателей.

Во-вторых, реализовать второй вариант распределения 50% на 50% также очень сложно. Мало того, что на это должен согласиться хозяин предприятия, так еще и надо, чтобы все сотрудники написали соответствующие заявления. В том случае, когда часть их напишет, а часть — нет, возникает вопрос: какой вариант распределения должен работать? Здесь законопроект просто не имеет правовой определенности. Если не все работники написали соответствующие заявления, то невозможно понять, действует первый вариант распределения или второй?

Этому дам, а этому не дам!

Попытки сделать не себя, а других незнакомых людей богатыми выглядит по крайней мере подозрительно, но факт остается фактом: на тему НДФЛ был внесен еще один альтернативный законопроект — №5244-1. Его авторы пошли еще дальше: предложили отдать решение вопроса выбора самому налогоплательщику. Это, по их мнению, представляется «оптимальным законодательным решением». При этом они ссылаются на «опыт стран с развитыми институтами местного самоуправления» (якобы в Украине они неразвиты!).

На самом деле естественной своеобразностью местного самоуправления в разных странах является то, что их модели сформировались исторически и независимо, поэтому у них довольно мало схожих черт, кроме самых общих. Так же своеобразно формировались и системы местных бюджетов. В значительном числе стран налог на доходы физических лиц входит в общую систему подоходных налогов и в чистом виде отсутствует. Это, например, Франция, Венгрия, Словакия, Чехия. В этих странах основой формирования доходов местных бюджетов является налог на недвижимость: во Франции — 44%, Словакии — 65, Чехии — 58%.

Значительна доля собственно НДФЛ в доходах местных бюджетов только в Италии — 24%, Польше — 51 и Украине — 63%, следовательно, говорить об «эффективности направления НДФЛ в местные бюджеты» является по крайней мере преувеличением.

Также говорить, что выбор работником налогового адреса для взимания НДФЛ является «весомым стимулом активности громад в создании комфортных условий жизни населения», не совсем корректно, поскольку громада вряд ли оказывает реальное влияние на решение отдельного своего члена в выборе адреса уплаты этого налога.

К тому же налогоплательщик окажется перед непростым выбором: если он не будет платить налог в ту громаду, где работает, то он также будет страдать от нехватки поступлений в бюджет. В любом случае одна из громад окажется в выигрыше, а другая — в проигрыше. Даже если часть налогоплательщиков сменят адрес зачисления, а часть нет, это не решит проблему наполнения местных бюджетов. Очевидно, решение проблемы надо искать в совсем другой плоскости — через механизмы агломерации, когда несколько громад объединяют свои усилия для реализации совместных инфраструктурных проектов. В Украине для этого создан механизм сотрудничества территориальных громад и установлены формы такого сотрудничества в соответствующем законе.

Надо также учесть, что работник, планирующий изменить адрес уплаты НДФЛ, сразу же окажется под административным давлением со стороны руководства предприятия, где он работает. Следовательно, подвергать его такому давлению крайне сомнительно, более последовательно и принципиально было бы решить этот вопрос самой Верховной Раде. Поручать же это налогоплательщику — означает, ставить его перед сложной дилеммой, поскольку у него чаще всего нет достаточной информации, опыта и знаний, чтобы сделать сознательный выбор.

Апофеоз или апофигей простых решений

У обычного читателя может сложиться впечатление, что система местных бюджетов в Украине крайне несовершенна, а на примере распределения НДФЛ — еще и «несправедлива». В то же время с 2014 года, с начала финансовой децентрализации, работает механизм горизонтального выравнивания доходов местных бюджетов, с помощью которого диспропорции доходов разных бюджетов сглаживаются. Его суть понятна из приведенного рисунка.

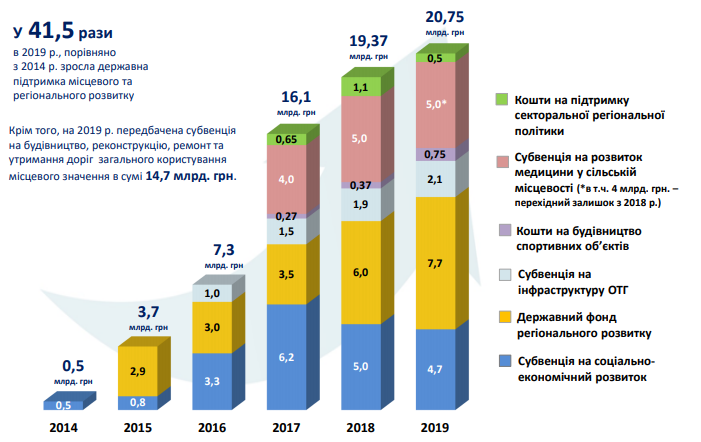

Кроме этого, существует целый ряд бюджетных инструментов, позволяющих громадам получать дополнительные средства, не связанные с собственными налоговыми поступлениями. Это средства в поддержку государственной секторальной политики, субвенция на развитие медицины в сельской местности, средства на строительство спортивных объектов, субвенция на инфраструктуру ОТГ, субвенция на социально-экономическое развитие и, наконец, средства Государственного фонда регионального развития. На рисунке ниже приведены соответствующие показатели.

А вот реализация предложенных новшеств (упомянутыми выше законопроектами) чрезвычайно усложнит, а в отдельных случаях полностью разрушит механизм бюджетного выравнивания и планирования. Если НДФЛ будет зачисляться по месту расположения предприятия, то спрогнозировать поступления в местный бюджет довольно просто. А вот если предоставить право каждому работнику самостоятельно определять громаду-реципиента и возможность менять ее ежегодно, то спланировать, сколько плательщиков НДФЛ будет в каждой громаде и, соответственно, рассчитать поступления в каждый местный бюджет станет просто невозможно.

Предложение «простых решений» — давайте перестанем стрелять! — приобрело в стране размах эпидемии COVID-19. Это обратная сторона непрофессиональности. Предложение распределения НДФЛ 50% на 50% — это, собственно, рецепт незабываемого Шарикова: отобрать и поделить.

Поэтому не будем подражать литературному герою времен махрового «совка» и трогать то, что нормально работает.

Политические же стремления Зе!команды (по реализации любого из этих законопроектов) также вполне понятны — надо ослабить позиции мэров крупных городов, пользующихся доверием избирателей и наилучшим образом проявиыших себя в борьбе с эпидемией COVID-19 (в отличие от центральной власти). Ведь среди этих мэров может появиться реальный конкурент Зеленскому на следующих президентских выборах.

Больше статей Александра Сергиенко читайте по ссылке.

Войти с помощью Google

Войти с помощью Google