На первый взгляд, качество монетарной политики НБУ не вызывает каких-либо замечаний: инфляция уменьшена до рекордно низкого уровня (1,7% в мае с.г.), что позволило перейти к учетной ставке НБУ в 6%, впервые за годы независимости кризисный спад производства не привел к ожидаемому многими очередному обвалу гривни, нет ни громких "банкопадов", ни унизительных очередей возле банкоматов. Финансовый сектор не препятствует оперативному восстановлению экономики. О такой идиллии можно мечтать, но не в Украине. Сейчас НБУ публично обвиняют в "экономических потерях от жесткой монетарной политики". Где же правда? Будем разбираться потезисно.

1. Жесткие монетарные условия и жесткая фискальная политика обусловили стагнацию экономики. Не совсем. Если поверить, что с начала 2018 года НБУ ввел цикл жесткой монетарной политики, то результаты не самые плохие: в 2018-м темп роста ВВП составлял 3,4%, а во втором квартале 2019-го - как раз накануне очередных президентских выборов - вырос до рекордных 4,7%. Никаких минусов. А то, что рост ВВП практически прекратился в конце 2019 года, то это следствие совсем других причин, преимущественно институционального происхождения, которые не имеют ничего общего с якобы жесткой политикой НБУ, преждевременно ставшей мягче в конце прошлого года.

2. Производственный сектор Украины работал в условиях постоянного дефицита оборотных средств. Аргумент не новый и словно возвращает нас в начало 1990-х годов. Да, реальная стоимость кредитов для промышленных предприятий превышает 20% годовых, но решение этой проблемы зависит не только от НБУ. Разницу между ставками составляют или ожидание девальвации, или премия от риска, которые обычно становятся следствиями фискального доминирования (то есть ожиданий неминуемой монетизации государственного долга), недостатков судебной системы (это позволяет должникам не возвращать банковские займы, а владельцам банков - избегать наказания за многолетние махинации) и общего хаоса в системе государственного управления (это дезориентирует и заемщиков, и кредиторов). Если коротко, ставку по кредитам не удастся снизить, даже если учетная ставка НБУ станет нулевой, до тех пор, пока правительство не прекратит выходить на рынки внутренних и внешних заимствований, а фактор неопределенности перестанет определять кадровую политику и принятие важных законодательных решений.

3. Средства, которые банки сейчас привлекают на депозиты, в значительной степени направляются не на кредиты, а в безрисковые депозитные сертификаты НБУ и ОВГЗ Минфина. Ничего необычного. В Украине наблюдается, как по учебнику, пример вытеснения (crowding out) частных инвестиций чрезмерными правительственными расходами. В таких условиях логично призвать к ограничению расходной активности вчерашних либертарианцев, а не к "восстановлению деятельности по покупке ОВГЗ на вторичном рынке". Если на первичном рынке ОВГЗ будут покупать государственные банки (по звонку из Офиса президента), а НБУ будет приобретать правительственные обязательства на вторичном рынке в объеме, который "должен быть достаточным для покрытия разрыва финансирования дефицита государственных финансов с учетом наличия других источников" (этих источников может не быть уже к осени), то получим вторую Аргентину еще до конца года. Вполне понятно, что НБУ отбрасывает такую возможность, и он прав. Контроль над кривой доходности на длительных сроках для современной Украины - это экзотика, которую увидим еще не скоро. Такие задачи по силам Федеральной резервной системе США или Банку Австралии.

4. Отсутствие кредитной активности в национальной экономике угрожает углублением разрыва в уровнях жизни между Украиной и развитыми странами мира. Аргумент сомнительный. Траектория восстановительного экономического роста в Украине была прервана как раз безумной кредитной активностью образца 2006–2007 годов, которая сначала создала иллюзию повышения уровня жизни, прежде всего в финансовом секторе, а со временем привела к многомиллиардным расходам бюджета на спасание банковской системы как в разгар финансового кризиса 2008–2009 годов, так и позднее, в 2014–2015 годах. Если кому-то кажется, что банковская система слишком зарегулирована, то это вполне логично после двух десятилетий "днепровско-казацкого" банкинга, когда кредиты предоставлялись кому угодно и когда угодно, массированный вывод средств на Кипр никого не волновал, а девальвация гривни рассматривалась как универсальное средство маскировки регуляторной слабости и масштабного разворовывания.

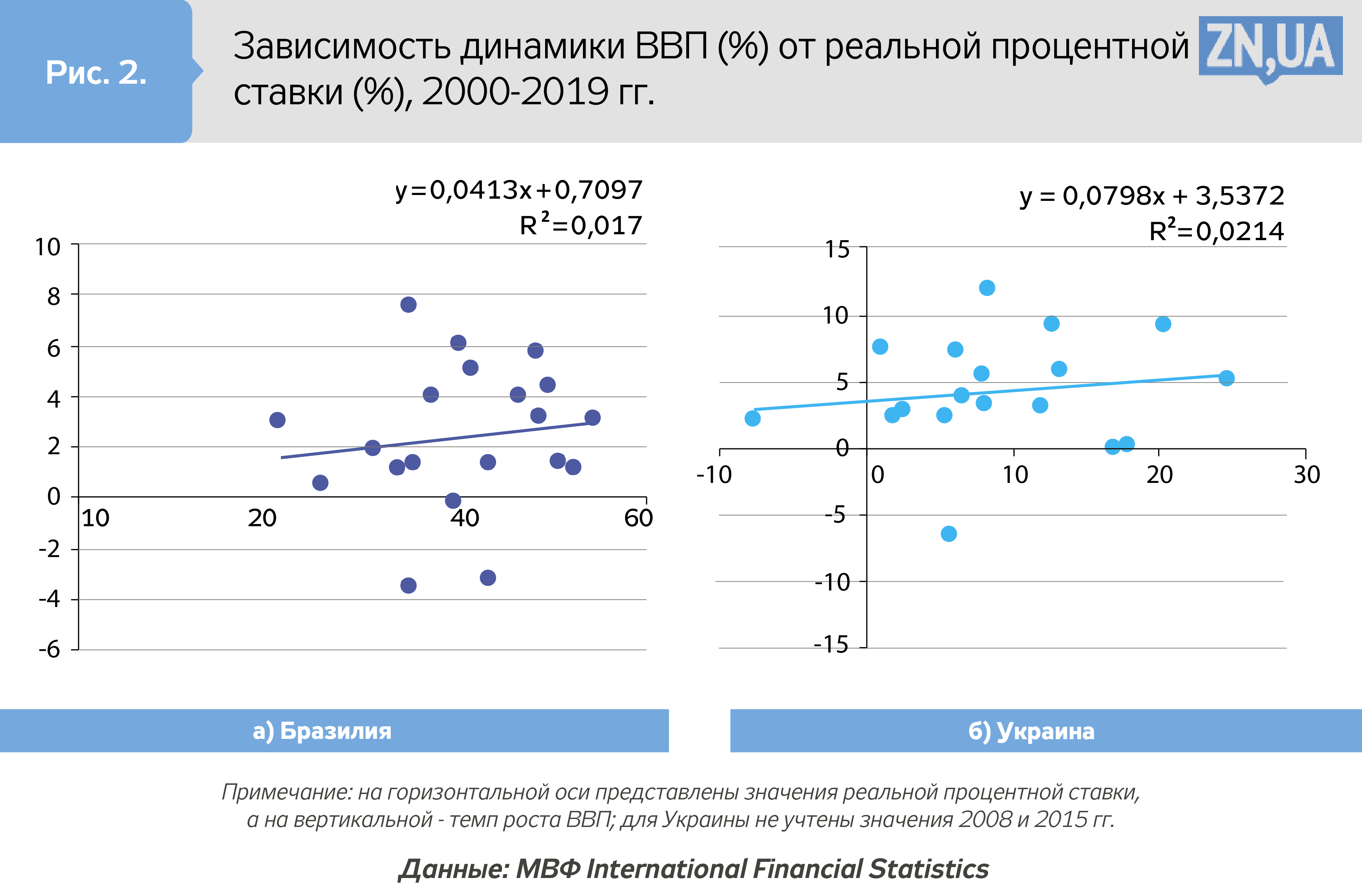

Всегда ли высокие процентные ставки препятствуют экономическому росту? Не обязательно. Достаточно присмотреться к Бразилии, которая напоминает Украину почти по всем параметрам (аграрно-промышленная структура экономики, популизм, особенности местной "молодой" демократии и т.п.), кроме разве что климатического пояса. В Бразилии на сегодняшний день средневзвешенная реальная процентная ставка почти втрое выше, чем в Украине (см. рис. 1). В 2000-х годах этот показатель был еще выше, но это почему-то не мешало экономическому росту.

Простейшая диаграмма scatter-plot показывает, что низкая реальная процентная ставка нам не поможет (см. рис. 2). И Бразилии тоже. Ожидаемого стимулирующего влияния, как в США или странах еврозоны, нет и близко. Похоже, что процентная ставка не влияет на динамику ВВП (такой вывод подтверждается более сложными исследованиями). Подобный феномен в действительности отображает реалии долларизованной экономики, когда предложение денежной массы не ограничивается гривневыми ресурсами, а эксплуатация преимуществ от схемы "девальвация-стабилизация" составляет один из циничных источников обогащения экспортеров сырья и связанных с ними финансовых спекулянтов. Это ускоряет инфляцию, но в кратковременном периоде позволяет максимально повысить покупательную способность аккумулированных валютных активов.

Важный нюанс состоит в том, что в долларизованной экономике равновесную стоимость "худшей" местной валюты нельзя поддержать иначе, как с помощью более высокой процентной ставки. Если учетную ставку НБУ преждевременно снизить, это может привести к ожиданиям девальвации гривни, которые сделают невозможным уменьшение ставок по кредитам.

5. Объемы покупки НБУ иностранной валюты в резервы были недостаточными для противодействия необоснованному укреплению курса гривни. Интуитивно привлекательный сюжет, вызывающий в серьезной академической среде разве что иронию. Кто и когда в Украине определил степень обоснованности изменений обменного курса? Собственных расчетов Совет НБУ так и не выполнил (по крайней мере об этом неизвестно), хотя в начале декабря прошлого года такая задача ставилась как неотложная. Эксперты The Economist утверждают о 60% недооценки гривни (в это нетрудно поверить с точки зрения заниженной стоимости услуг в Украине), более сложные расчеты показывают более-менее равновесное значение реального обменного курса гривни. Невооруженным глазом заметно, что фактическое значение реального обменного курса остается на уровне 2009–2013-х или 2003–2004 годов, а равновесное - на 12% ниже против периода 2002–2004 годов (см. рис. 3).

Если бы не безумный кредитный бум образца 2006–2008 годов и иррациональные, на первый взгляд, попытки предотвратить укрепление гривни, несмотря на задекларированную с весны 2000-го политику плавающего обменного курса, то достижения начала 2000-х годов не были бы утрачены таким примитивным образом. Надо осознавать, что значительный временной лаг между изменением учетной ставки НБУ и инфляцией объясняет нынешнее торможение ценовой динамики еще прошлогодней монетарной политикой. Последствия весенне-летнего снижения учетной ставки НБУ мы увидим ближе к зиме, и это может стать неприятным сюрпризом.

С середины прошлого года, когда якобы началось необоснованное укрепление гривни, в Украине нет ни критического уменьшения экспорта, ни катастрофического увеличения импорта, которые обычно становятся сопутствующим признаком завышенного обменного курса. Можно согласиться, что в Украине не хватало таких стандартных признаков укрепления равновесного значения реального обменного курса, как повышение производительности труда или конкурентоспособность экспортеров, но оба фактора с избытком компенсировались поступлениями частных трансфертов.

6. Высокая учетная ставка НБУ создала условия для масштабного притока спекулятивного капитала и ревальвационного давления на гривню. Очевидно, кто-то считает, что если бы летом-осенью 2019 года иностранный инвестор покупал украинскую денежную единицу по курсу не 24, а 28 грн за доллар, то экономический эффект от приобретения ОВГЗ был бы намного меньше. Почему-то в начале прошлого года ажиотаж нерезидентов не наблюдался, хотя условия для приобретения ОВГЗ были не менее вкусными. Намного больше оснований считать, что прошлогодняя эйфория нерезидентов обусловлена суперубедительной победой Зе-команды на президентских и досрочных парламентских выборах, что и стало настоящей причиной невероятного притока капитала. Иностранным инвесторам нравились разговоры о либертарианстве в окружении президента. Вот и начали нерезиденты покупать ОВГЗ, а правительство не могло не отреагировать увеличением объемов размещения собственных облигаций на внутреннем рынке.

Наконец, в 2018–2019 годах речь шла только о частичной и к тому же отложенной во времени (это важно, ведь было время подготовиться) нейтрализации предыдущего чрезмерного обесценения гривни в 2014–2015 годах почти втрое - с 8 до 22,5 грн за доллар.

Интересно, каким было укрепление бразильского реала почти вдвое в 2003–2011 годах - обоснованным или необоснованным? С тех пор бразильский реал обесценился более чем вдвое (см. рис. 4), что так и не привело к возвращению к экономической динамике первой половины 2000-х годов. Впрочем, через несколько лет бразильский реал может снова укрепиться, если удастся справиться с дефицитом бюджета, цены на сырье восстановят рост, а страну возглавит более предсказуемый президент.

Логика плавающего обменного курса предполагает, что периоды локального укрепления сменяются периодами локального обесценения денежной единицы, а в сырьевой экономике амплитуда таких изменений может быть довольно значительной.

План доходов бюджета должен выполняться не за счет девальвации гривни, а вследствие профессиональных и незаангажированных действий ответственного правительства. Это намного лучше, чем страдать из-за недостаточно обесцененной гривни. В целом привязка показателей бюджета к обменному курсу при условии официального "плавания" гривни и политики таргетирования инфляции - это нонсенс.

И последнее. Объемы приобретения иностранной валюты во второй половине 2019-го в действительности были чрезмерными, что внушило обоснованные опасения по поводу растущей уязвимости к будущим кризисным явлениям. В конце прошлого года темп роста денежной массы достиг 12%, а по итогам первого квартала 2020-го - 22%, что едва ли можно рассматривать как признак "опасного сужения денежного предложения" (см. рис. 5).

Скорее, наоборот, возникают неприятные аналогии с периодом "покращення вже сьогодні" образца 2012–2013 годов, когда подобные проблемы с выполнением бюджета и замедлением экономики решали с помощью монетарного смягчения, тем более при низкой инфляции, которая рассматривалась благоприятным фоном для такой политики. Последствия хорошо известны. Если обратиться к очередному монетарному расширению, то уже через год будем иметь сужение денежной массы по лекалам 2015 года.

Понятно, что именно скрывают за кулисами утверждений о якобы "чрезмерной жесткости и несбалансированности политики НБУ" и необходимости "расследования деятельности руководства НБУ". "Слугам" нужна масштабная денежная эмиссия. Не для восстановления экономики или предотвращения ухудшения финансового состояния успешных украинских предприятий, в частности в перспективной пищевой или оборонной отраслях, а для выплаты заработной платы и пенсий. Глава экономического комитета Верховной Рады Дмитрий Наталуха не скрывает, что до конца года надо напечатать 200 млрд грн. Экспортерам сырья, так и не научившимся производить готовую продукцию, нужна девальвация гривни. А владельцам обанкротившихся банков нужна денежная компенсация и возможность восстановить бывшие частные банковские "кошельки".

Войти с помощью Google

Войти с помощью Google