Принятие Закона Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" и дальнейшая передача функций администрирования единого взноса из Пенсионного фонда Украины в Министерство доходов и сборов стали важными шагами на пути к развитию единого и прозрачного национального фискального пространства. И, в частности, способствовали снижению административной нагрузки на плательщиков, сокращению количества контролирующих органов, улучшению платежной дисциплины, внедрению технологий электронного управления в практику работы органов исполнительной власти.

Сейчас особую актуальность приобретает создание сбалансированной фискальной системы, способной обеспечить реализацию структурных реформ в реальном секторе экономики, ускорение развития социальной сферы, достижение равновесия между расходами в поддержку благосостояния населения и формированием потенциала для роста производства.

Очень популярным в бизнес-среде и даже среди политиков продолжает оставаться тезис о непомерно большой фискальной нагрузке на отечественный бизнес, без снижения которой вроде бы невозможно вывести экономику из тени. В частности, регулярно звучат предложения существенно снизить размер единого взноса на общеобязательное государственное социальное страхование для работодателей, ссылаясь на то, что в Украине он едва ли не самый высокий в мире (наиболее радикальные предложения - сократить вдвое, до 18–20% от фонда заработной платы).

По этому поводу стоит напомнить, что система социального страхования, как и бюджетная система, является механизмом перераспределения доходов и ресурсов в обществе. Средства социального страхования, вместе с бюджетными, составляют финансовую основу проведения социальной политики в стране, обеспечивая часть общественных расходов социальной направленности. Какой бы ни была пропорция между этими двумя источниками, вместе они должны покрывать совокупный объем социальных обязательств и гарантий государства перед своим населением по обеспечению прав на образование, здравоохранение, пенсионное обеспечение и другие виды социальной защиты. Поэтому, ссылаясь на зарубежный опыт, следует учитывать существование важных отличий в разных странах в распределении фискальной нагрузки между налогами и взносами на социальное страхование, между бизнесом, гражданами и государством, а также по направлениям социальных расходов.

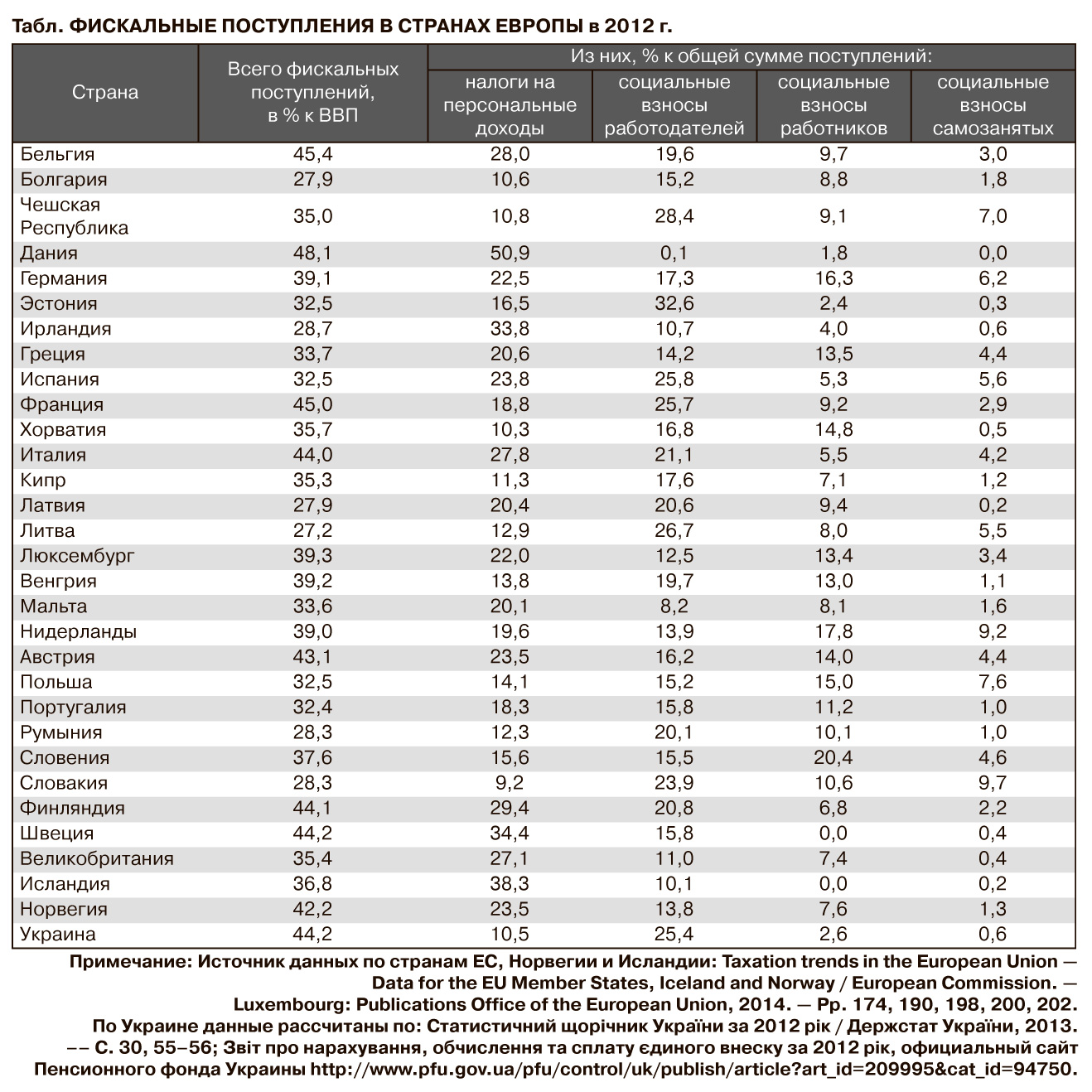

По проценту ВВП, перераспределяемому через фискальную систему (налоги + социальные взносы), Украина действительно значительно опережает страны Центральной и Восточной Европы: 44,2% ВВП в 2012 г. против 28–37% ВВП в странах - новых членах ЕС. Но в большинстве стран "старой" Европы эта доля составляет 39–45%, а в Дании достигает 48,1% (см. табл.).

Современный размер единого взноса на общеобязательное государственное социальное страхование в Украине не может считаться высоким, если учитывать, что граница пенсионного возраста здесь значительно ниже, слабо развито негосударственное пенсионное обеспечение и частное страхование жизни, а также в целом уровень участия населения в формировании поступлений в систему публичных финансов низкий. Налоги на доходы граждан в Украине обеспечивают только 10,5% совокупных фискальных поступлений, в то время как в большинстве стран Европы налоги на персональные доходы обеспечивают около четверти совокупных фискальных поступлений, в Ирландии и Швеции - более трети, в Исландии - 38,3%, а в Дании, где социальное страхование почти отсутствует, - 50,9%. Практически во всех странах "старой" Европы применяется прогрессивная шкала налогообложения доходов населения/домохозяйств, и эти поступления существенно превышают или, по крайней мере, сопоставимы с суммами социальных взносов, уплаченных работодателями.

Социальные взносы работников в Украине обеспечивают только 2,6% совокупных фискальных поступлений, или всего 9% общей суммы уплаченных социальных взносов. В большинстве стран Европы работники платят по крайней мере четверть общей суммы социальных взносов, в Германии, Греции, Хорватии, Люксембурге, Мальте, Нидерландах, Австрии, Польше, Словении распределение ответственности работодателей и работников за уплату социальных взносов приближается к паритету (50%). Только в Швеции и Исландии работники освобождены от уплаты обязательных социальных взносов, но в этих странах граждане платят едва ли не самые большие налоги на персональные доходы (по доле в совокупных финансовых поступлениях).

В Чешской Республике, Германии, Нидерландах, Польше, Словакии значительную часть фискальных поступлений (6–10% общей суммы) обеспечивают социальные взносы, уплаченные самозанятыми лицами. В Украине предприниматели - физические лица составляют около 9% общего количества плательщиков взносов, но их взносы составляют только 0,6% совокупных фискальных поступлений (2,2% общей суммы уплаченных взносов). Ситуация усложняется тем, что эта категория занятого населения практически не принимает участия и в создании личных пенсионных накоплений: за почти десять лет деятельности негосударственных пенсионных фондов сумма взносов, уплаченных в них физическими лицами - предпринимателями, едва достигла 0,2 млн грн (см. "Итоги развития системы негосударственного пенсионного обеспечения по состоянию на 31.12.2013 года": официальный сайт Национальной комиссии, осуществляющей государственное регулирование в сфере рынков финансовых услуг http://nfp.gov.ua/files/OgliadRinkiv/NPF/NPF_IV_kv%202013.pdf).

Существующая практика минимизации участия предпринимателей в системе социального страхования и негосударственного пенсионного обеспечения означает неотвратимое увеличение будущих расходов на выплату государственных дотаций и социальной помощи лицам, не получившим права на минимальную трудовую пенсию.

Как свидетельствует и национальный, и зарубежный опыт, само по себе снижение ставок единого социального взноса или налогов вовсе не гарантирует, что их будут охотнее платить. Введение в Украине в 2004 г. плоской шкалы налогообложения доходов населения со сниженной 13-процентной ставкой, уменьшение в 2006 г. размера пенсионного взноса для работодателей до 31,8% не принесли никакого положительного экономического или социального эффекта, а только привели к сокращению объемов соответствующих поступлений. В Российской Федерации введение единого социального налога со сниженной 26-процентной ставкой для работодателей закончилось полным провалом. Учитывая хронический дефицит страховых фондов, российское правительство в итоге было вынуждено отказаться от самой идеи единого социального налога и с начала 2011 г. повысило размер взносов по пенсионному и медицинскому страхованию; суммарный размер взносов по всем видам страхования для работодателей составляет 34%, из них 26% - взнос в Пенсионный фонд, 5,1% - на обязательное медицинское страхование (см. официальный веб-сайт Пенсионного фонда Российской Федерации [Электронный ресурс]. - Режим доступа: http://www.pfrf.ru/for_employers).

Относительно ожиданий, что снижение размера единого взноса будет способствовать детенизации зарплат и увеличению поступлений в систему социального страхования и местных бюджетов, следует учитывать еще и такие риски.

Во-первых, нет оснований утверждать, что снижение размера единого взноса будет стимулировать работодателей платить более высокие легальные зарплаты. Уплатив единый взнос с большей суммы зарплаты, работодателю придется действительно заплатить эту более высокую зарплату своему работнику (иначе у работника уже будут документальные доказательства для обращения в суд).

Во-вторых, судя по количеству застрахованных лиц, которое почти на треть меньше общей численности занятого населения, значительное количество работодателей находит возможность совсем не платить единый взнос, и его размер в этом случае не имеет никакого значения.

В-третьих, снижение размера единого взноса для работодателей создает более выгодные условия для самозанятых лиц, в частности физических лиц - предпринимателей, выбравших упрощенную систему налогообложения. Для них снижение размера взноса не предполагает каких-либо требований по увеличению базы начисления взноса (как известно, для "упрощенцев" фактически такой базой является минимальная заработная плата). То есть работодателю будет значительно выгоднее оформить своих работников как физических лиц - предпринимателей, а не заключать с ними трудовые отношения.

На данном этапе речь может идти только о перераспределении фискальной нагрузки между категориями плательщиков, прежде всего между работодателями и работниками. Уменьшение размера единого взноса на общеобязательное государственное социальное страхование для работодателя может быть компенсировано не только увеличением размера единого взноса для работника, но и внедрением полномасштабной прогрессивной шкалы налогообложения доходов домохозяйств (населения). Подобное перераспределение не следует связывать с внедрением второго уровня пенсионной системы (общеобязательного накопительного пенсионного страхования), поскольку его старт откладывается на неопределенный срок.

Особенно следует предостеречь от попыток заменить (даже частично) поступление единого социального взноса налогами на богатство (недвижимость, предметы роскоши и т.п.). Введение существенных налогов на богатство имеет смысл только при условии достаточной мотивации населения к занятости и самообеспечению. В Украине подавляющее большинство населения и политиков воспринимают такие налоги, как способ "наказания" богатых людей, поскольку в массовом сознании господствует мнение, что это богатство обязательно украдено, нажито нечестным путем, а порядочный человек всегда будет бедным. Но за более чем 20 лет рыночных преобразований уже должен был бы сформироваться значительный сектор отечественного бизнеса, работающий достаточно прозрачно и легально.

Западная этика, на которой держится идеал государства общего благосостояния, не осуждает богатство, а призывает трудиться, чтобы не быть бедными. Именно поэтому налоги на богатство не рассматриваются как первооснова наполнения бюджета и выполняют, скорее, нравственно-воспитательную, нежели экономическую функцию: они должны удерживать граждан от желания щеголять своим достатком, вести нескромную "светскую" жизнь. Надо также понимать, что налоги на богатство не в состоянии существенно уменьшить неравенство, разве что они приобретут характер экспроприации.

Войти с помощью Google

Войти с помощью Google