Одной из самых серьезных проблем финансового сектора в Украине, которую так и не удалось соответствующим образом решить за все годы независимости, является ненадлежащее развитие национального рынка ценных бумаг и, в частности, его инфраструктуры. На каких проблемных аспектах должны сегодня концентрироваться реформационные усилия, авторы пишут уже не впервые - эта публикация продолжает цикл, начатый статьей "Как внедрять европейский опыт на фондовом рынке" (ZN.UA №15 от 25 апреля 2014 г.).

При переходе от анализа финансовых институтов к обсуждению темы инфраструктуры финансового рынка следует отдельно остановиться на базовом профессиональном участнике рынка - торговцах ценными бумагами (ТЦБ), наиболее активно сотрудничающих с эмитентами и инвесторами. Поэтому именно удобство выполнения функций торговца по обслуживанию коммуникаций эмитента и инвестора можно рассматривать в качестве критерия качества функционирования инфраструктурных институтов.

И снова о торговцах

Предыдущую статью мы закончили размышлениями о вариантах повышения роли торговцев в контексте используемого инструментария. Сейчас рассмотрим услуги по торговле ценными бумагами или финансовыми инструментами, которые должны развиваться в направлении доверительного управления.

В самом деле, почему услуга управления ценными бумагами в Украине, учитывая довольно подробное регулирование в нормативно-правовых актах Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР) и даже отдельную лицензию на эту услугу, почти не пользуется спросом со стороны торговцев? Почему сверхвысокая популярность создания и управления институтами совместного инвестирования (ИСИ), а соответственно, и регулирования этой деятельности не распространилась на естественную функцию ТЦБ? Это следствие законодательных ограничений, требующих обязательного нотариального оформления договора управления. К чему подобная сложность для лицензированной услуги? Любые изменения в договоре, являющиеся естественными в условиях быстрого изменения рыночной конъюнктуры и нормативно-правовой базы, требуют нотариального заверения. Почему компании по управлению активами (КУА) не нужно нотариально заверять договор с ИСИ, а торговцу - обязательно?

Скорее всего, это следствие печального опыта деятельности доверительных обществ еще начала 1990-х годов. Однако прошло уже 20 лет, есть специальный регулятор, накоплен значительный опыт регулирования подобных отношений относительно КУА! Пришло время снять искусственные ограничения для лицензированных торговцев ценными бумагами и внедрить европейский подход к регулированию этой услуги.

Тем более что при маржинальном кредитовании, которое сейчас надлежащим образом не оформляется переводом ценных бумаг в депозитарной системе, ценные бумаги клиентов смело берут в "фактическое управление". Так что это за двойные стандарты?

Это уже вопрос к качеству депозитарной и клиринговой инфраструктуры, к инфраструктурным институтам. К ним и перейдем.

Инфраструктурные институты

Эмитента на бирже может удерживать только необходимость привлечения капитала; если же этого нет, зачем выполнять обременительные листинговые требования и привлекать маркет-мейкеров? Сугубо формально выполнить требования к включению и поддержанию в биржевом списке сегодня можно на любой фондовой бирже. С другой стороны, важен ли для развития рынка эмитент, если его ценные бумаги никому не интересны, а сам эмитент не планирует или не может привлекать капитал?

С учетом необходимости развития продуктивных для национальной экономики инструментов (а это означает "создание и поддержка их ликвидности") естественной является решительная централизация национального биржевого рынка. Способов для этого международная практика накопила немало - административных, корпоративных, технологических, законодательных, при участии государства или сугубо рыночных.

А текущие политические вызовы делают принципиальным условием "национальную" принадлежность фондовой биржи, то есть наличие влияния на нее со стороны другого государства, в частности российского государственного капитала. Нужно подчеркнуть, что при определении "национальной" принадлежности биржи речь должна идти не столько о корпоративной, сколько о ІТ-зависимости.

Именно зависимость от ІТ связана с наибольшими рисками. Хочу успокоить общество - в Украине есть информационные технологии национальной разработки, способные успешно конкурировать, по крайней мере, с российскими аналогами.

Существуют аргументы и опасения, что концентрация биржевых торгов на одной бирже может уничтожить биржевую конкуренцию и противоречит мировой практике, потому что даже в США и Великобритании существуют внебиржевые торговые системы, достойно конкурирующие по позициям ликвидности с ведущими мировыми биржами. Но эти площадки отнюдь не являются стопроцентной альтернативой биржам, их задача более узкая - обеспечить дополнительные сервисы исключительно инвесторам.

Главная инициатива о концентрации биржевого рынка должна поступать от регулятора фондового рынка - НКЦБФР. На протяжении последних лет благодаря инициативам этого ведомства постепенно повышаются технологические требования к фондовым биржам и стандартизируются биржевые процедуры. Но эти шаги нельзя считать решительными, это, скорее, "подтягивание" аутсайдеров к минимально приемлемому уровню.

Нельзя не вспомнить, что на фоне десяти фондовых существуют еще сотни (!) товарных бирж с технологиями позапрошлого века.

На финансовом рынке есть также много сугубо внебиржевых сегментов - от межбанковского валютного рынка, функционирующего с использованием программных средств НБУ, до почти не технологизированного рынка межбанковского кредитования. Абсолютно отдельно в технологическом и правовом аспекте существуют сервисы заключения внебиржевых сделок в системах Reuters, Bloomberg и т.п. Поэтому даже финансовые посредники (прежде всего казначеи банков) сталкиваются со сложностью анализа, контроля и участия в торгах на всех сегментах национального финансового рынка с использованием подобного (коммуникационного) программного обеспечения, с расхождениями форматов, методологии, регулирования.

Внебиржевые сегменты национального финансового рынка требуют если не постепенного организационного оформления в виде специализированных бирж, то хотя бы тиражирования биржевых технологий - автоматизации, стандартизации торговых процедур, электронного документооборота, механизмов рыночного ценообразования, контроля ценовых колебаний и противодействия манипулированию, информационной прозрачности, гарантирования расчетов, клиринговых технологий.

Сколько необходимо клиринговых учреждений?

Юридический факт наличия центрального депозитария не является достаточным условием централизации депозитарной системы, более того, без соответствующего технологического сопровождения это фикция.

Не следует забывать, что депозитарная система, расчетная, клиринговая, информационная и другие составляющие инфраструктуры финансового рынка во всем мире традиционно возникали как логичное и естественное продолжение развития биржевых технологий. Поэтому и неудивительно, что централизация депозитарной системы в условиях биржевой дефрагментации не дает ожидаемых конструктивных результатов.

В качестве центрального звена инфраструктуры рынка в Украине рассматривают Центральный депозитарий (ЦД) и условно клиринговое учреждение - ПАО "Расчетный центр". Вместо трех депозитариев получили два (Национальный банк Украины и Национальный депозитарий Украины, НДУ) и РЦ. Это назвали депозитарной (инфраструктурной) реформой. И что? Никто не умер, но и лучше не стало: привычно "позагоняли палками".

Что же не так? В действительности сделали единый ЦД, а одну его естественную функцию денежных расчетов выделили в отдельного искусственного монополиста, которым стал РЦ - некий квазидепозитарий с депозитарной функцией денежных расчетов. Сделали, не как считалось естественным, то есть путем объединения НДУ и Всеукраинского депозитария ценных бумаг (ВДЦБ), а путем разделения депозитарных функций. И это все. РЦ не выполняет клиринг (в современном его понимании), хотя единственный в Украине получил лицензию на клиринговую деятельность.

Здесь необходимо вспомнить, что такое клиринг в современном понимании. Сегодня благодаря стремительному развитию ІТ-технологий "очищение" взаимных обязательств, то есть подсчет итогового сальдо, выполняет в режиме on-line биржа. А что же делает РЦ и до недавних пор два клиринговых депозитария? В режиме off-line проверяют, "а действительно ли правильно" биржа подсчитала сальдо!

Основоположная функция "сегодняшнего" клиринга - это обеспечение выполнения расчетов. И ни в коем случае не путем 100-процентного предварительного блокирования средств и ценных бумаг, потому что это как раз расчеты, settlement, а финансовых рисков здесь для учреждения, их выполняющего, нет, поэтому и стоимость услуг РЦ на данном этапе вызывает понятное удивление. Рынок нуждается в других услугах - возможности использования как обеспечения других активов: валюты, ликвидных ценных бумаг и т.п.

Такая "функция обеспечения" уменьшает риски рынка и, наоборот, концентрирует их на клиринговом учреждении (обычно и функцию CCP, т.е. central counterparty, в переводе - центрального контрагента, исполняет). Поэтому наделять этой функцией депозитарий не следует - риски небольшого количества брокеров - участников клиринга распространят на всех владельцев. Во всем мире эти функции выделяют из биржи или из депозитария в отдельное клиринговое учреждение. И функции клиринга распространяются на другие, в том числе внебиржевые, рынки. Так мечтали сделать в Украине, но, как видим, пока не получилось. И идеология в менеджменте РЦ не та, и технологии, к сожалению, не те.

Не будет у нас без клиринга (и клирингового учреждения-ССР) ни деривативов, ни трехстороннего РЕПО. И не будет воспринимать нас международное инвестиционное сообщество, которое, кстати, достаточно положительно оценило Закон Украины "О депозитарной системе", ознакомившись с его текстом, а не с противоречивыми мнениями некоторых участников рынка по поводу депозитарной реформы.

Как изменить ситуацию? Можно передать клиринг биржам или создать при каждой бирже свои клиринговые учреждения. Но это уже было, и мы знаем, к чему привело: очередная и дополнительная дефрагментация рынка, затраты, нерегулируемость, рискованность. И это не воспримут инвесторы, так как привыкли к другому.

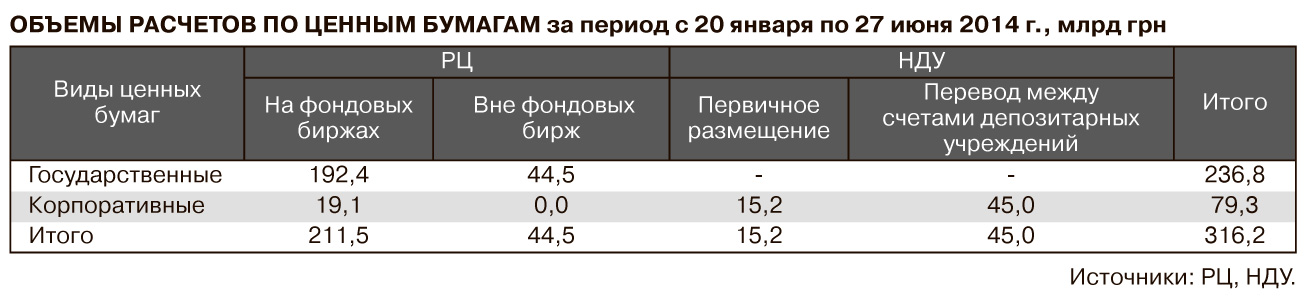

Тем более что дефрагментация расчетов еще имеет место: расчеты по ОВГЗ, благодаря принципиальной позиции НБУ, стандартизированы независимо от того, на бирже или вне нее заключается договор; но по негосударственным ценным бумагам расчеты проводятся как через, так и вне РЦ, без соблюдения принципа DvP (т.е. принципа "поставка против оплаты", см. табл.).

Безусловно, превращению "Расчетного центра" в действительно рыночную структуру, которая была бы нужна рынку, должна предшествовать централизация биржевого рынка и усовершенствование законодательства именно в части клиринговой деятельности. Так неужели государство в который уже раз зря потратило средства на капитализацию и консолидацию в госсобственности инфраструктуры? Нет. Институционно все сделано правильно. Формализация банка РЦ как контрагента (ССР), за которым стоит НБУ, придала рынку конструктив. Прежде всего, банкам, которые уже не проходят изнурительного compliance с каждым контрагентом, так как на локальном финансовом рынке доверие к центробанку является первичным условием. Введение ССР, хотя и в виде единой функции (сугубо технической стороны по договору), но в конце концов урегулированной на уровне законодательства, является позитивом, что мы наблюдаем благодаря позиции НБУ. Именно комплексное участие НБУ в РЦ позволяет банкам однозначно расценивать юридическую конструкцию ССР как адекватную и обоснованную.

В перспективе выглядит оправданным сосредоточение расчетных функций именно в Центральном депозитарии - это касается расчетов и в ценных бумагах, и в денежных средствах. В идеале должна быть обеспечена "настоящая поставка против оплаты" (true DvP), когда окончательный перевод ценных бумаг происходит одновременно с окончательным и безотзывным платежом - и именно в пределах ЦД. На базе же РЦ целесообразно создать полноценное клиринговое учреждение, выполняющее более широкий круг задач, ассоциирующихся с институтом центрального контрагента (ССР), чем сегодня.

Вспомним опыт Польши. Сначала там была одна биржа и один центральный депозитарий, и функции денежных расчетов обеспечивались через их коммуникации. Европейские эксперты и тогда рассматривали польскую финансовую инфраструктуру как вполне адекватную и надежную. Только с развитием фондового рынка Польши, увеличением доли трансграничных расчетов, приближением к общеевропейским подходам из центрального депозитария Польши (KDPW) в 2011 г. был выделен KDPW_CCP. В капитале центрального депозитария, а соответственно, и ССР, на 100% принадлежащего KDPW, более чем значительной является доля государства: треть принадлежит Национальному банку Польши, треть - Госказначейству, еще треть - Варшавской фондовой бирже, в капитале которой и после IPO государство тоже имеет 35%. Очевидная заинтересованность государства создает доверие к такой составляющей инфраструктуры, как клиринговое учреждение-ССР.

Уже после того, как национальная инфраструктура станет привычной и эффективной, можно говорить о допуске на локальный рынок международных клиринговых учреждений.

Позиция, что участники рынка рассматривают участие центробанка в модели клиринга и расчетов как основной аргумент в пользу адекватности ее правовой основы, уже находит подтверждение не только среди многочисленных международных рекомендаций, но и в Украине.

Нельзя обойти вниманием и базисное звено инфраструктурных институтов, которыми являются депозитарные учреждения. Даже сегодня, когда одно и то же юридическое лицо обычно владеет лицензией на осуществление депозитарной деятельности и на торговлю ценными бумагами, эти связанные виды профессиональной деятельности выделены в компетенцию двух саморегулирующихся организаций (СРО), а у специалистов-торговцев и специалистов-хранителей из одной компании нередко различные взгляды на дальнейшее развитие рынка. Роль депозитарных учреждений на фондовом рынке еще недостаточно осознана. В любом случае их развитие должно быть подчинено интересам инвесторов - необходимо обеспечить расширение спектра кастодиальных услуг (контроля адекватности управления портфелями инвесторов, объективности цен соглашений в интересах клиентов и т.п.) в соответствии с международной практикой.

И пока этого не произойдет, депозитарная деятельность в целом не будет бизнесом, а останется неким "инфраструктурным приложением".

ІТ-инфраструктура

Существование современных финансовых систем уже невозможно без ІТ. Спросите банкиров, с чего начинается банк? С информационных технологий! Без этого банк просто не получит лицензию и не будет подключен к системе электронных платежей (СЭП).

А с чего начинается любой другой профессиональный участник фондового рынка? С мечтаний, стремлений, с чего угодно, но не с ІТ. Надо только задекларировать наличие соответствующего ІТ-обеспечения, даже без указания, какого именно. Извините за черный юмор, но мы наглядно видим, к чему приводит технологическая неготовность (или даже беспомощность) НДУ и РЦ. И если бы это были только нервы...

Это касается не только элементов централизованной инфраструктуры, но и всего рынка. Просто инфраструктурные проблемы более наглядные.

Выше уже упоминалось об ИСИ и КУА: в каком состоянии сегодня находится автоматизация этой деятельности? И это при том, что наиболее экономически конструктивная часть ИСИ должна отчитываться перед инвестором и регулятором ежедневно. Чаще всего проблемы с отчетностью к регулятору возникают именно у этих учреждений. Более-менее решен вопрос отчетности разве что у торговцев.

А каковы коммуникации участников между собой? А торговцев и КУА с депозитарными учреждениями и между собой? Так, как было и 20 лет назад, - носят бумажки. Как вариант, сначала обмениваются сканированными копиями, но потом все равно несут бумажки. Добросовестно их подписывают, ставят печати, а это тонны бумаги! О взаимодействии с инвестором нечего и говорить.

По нашему мнению, причиной подобной ситуации являются ряд субъективных факторов. Нет жестких требований со стороны регулятора, нет четкой регуляторной базы учета, клиринга, коммуникаций, поэтому нельзя выразительно дать техническое задание на создание программного обеспечения (ПО), у регулятора нет четкого представления о том, какие именно программные продукты используются на рынке.

Недавно НКЦБФР предложила процедуру учета ПО для рынка: сформировал XML-файл, отправил в комиссию, приняли - и ты уже в перечне. Даже при таких сверхлояльных условиях немного ПО зарегистрировалось.

ІТ-реформу банковской системы НБУ начал еще в 1994 г., внедрил СЭП и перевел банки на электронную отчетность. Как это происходило? Как Бисмарк объединял Германию - "железом и кровью". Нет собственного ІТ - ты не банк. Но сейчас есть результат, которым можно гордиться.

Часто можно услышать: как станет рынок крупным и богатым, так и ІТ-продукты сами появятся, а мы их приобретем. Неправильный подход. Разве были бы в Украине развиты платежная и банковская системы, если бы не ІТ-технологии? Вот и фондового рынка без качественного ІТ не будет!

Это проблема вовсе не второстепенная, поскольку доверие к юрисдикции включает в себя и доверие к ІТ, инфраструктуре и профучастникам. Понравится ли инвестору, если "потеряется" какой-либо актив или утечет конфиденциальная информация?

В этой статье неслучайно так много внимания уделено именно технологиям. И речь идет не только о понятном тезисе, что технологичность является основным фактором конкуренции современных финансовых рынков. Учитывая ожидаемую интеграцию с финансовыми рынками Евросоюза, нам придется решать многие вопросы приведения инфраструктуры (процедурных моментов, особенностей функционирования и регулирования, ІТ) к европейским требованиям и стандартам. И если за столько лет даже в пределах нашей единой страны различные сегменты финансового рынка и соответствующей инфраструктуры остаются неоднородно урегулированными, недостаточно коммуникативными и нестандартизированными, то эта задача может оказаться сложнее, чем представляется.

Войти с помощью Google

Войти с помощью Google