После того, как у Украины появился однозначный ориентир - Европейский Союз, стали понятны и правовые ориентиры - директивы ЕС. Именно с учетом европейских стандартов и законодательства мы должны развивать как страну в целом, так и фондовый рынок.

При этом нужно учитывать, что полная имплементация европейских норм, в частности, на фондовом рынке не только требует определенного времени, но и будет связана с очевидными сложностями для участников рынка. Понятно, что эти сложности вполне преодолимы, понятно, что другого пути у Украины нет. Но нужно предварительно понимать масштаб и суть проблем.

Этот обзор анонсирует серию статей, носящих, скорее всего, полемический характер, однако их цель - выразить исключительно позицию авторов по тому или иному вопросу, а скорее, объективно констатировать ситуацию. Это может стать базой для планирования среднесрочных шагов по реформированию финансового рынка.

Попробуем объективно оценить тенденции, влиявшие на украинский фондовый рынок на протяжении последних лет. Речь идет о несоответствии некоторого сужения рынка, с одной стороны, и постоянного повышения регуляторной нагрузки - с другой.

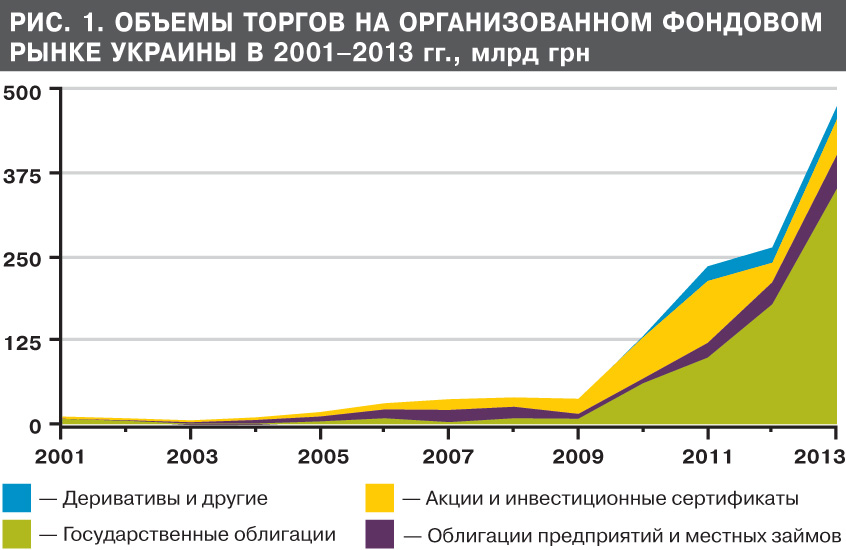

На первый взгляд, сложно говорить о сужении рынка на фоне роста его биржевого сегмента на 80% только за последний год, по сравнению с 2008–2009 гг. - в

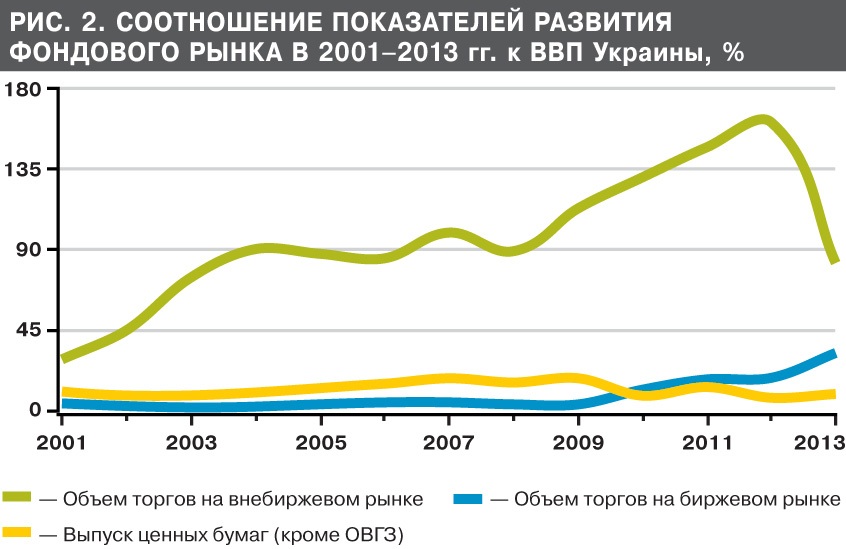

13 раз, а с 2001 г. - в 51 раз (в наибольшей степени в сегменте облигаций предприятий и местных займов - в 406 раз, см. рис. 1). Вместе с тем снижается значимость недостаточно прозрачного и регулируемого внебиржевого рынка, объемы которого в 2009–2012 гг. превышали ВВП (см. рис. 2).

Однако однозначно сокращается количество профессиональных участников, эмитентов акций (фактически наблюдается закономерная активизация работы регулятора по выводу с рынка эмитентов, все еще не выполнивших законодательные требования). Наблюдается разочарование в эффективности институтов совместного инвестирования (ИСИ). Не оправдались надежды на положительное влияние на рынок со стороны страховщиков (не так давно бизнес по управлению активами страховщиков считался перспективным, а по факту рынок получил довольно странную структуру таких портфелей). Не наилучшим образом повлияли на рынок корпоративные дефолты, количество которых выросло в период активной фазы кризиса. Не стала драйвером ликвидности и ипотека - рынок, очевидно, не все возможное сделал для популяризации ипотечных ценных бумаг, но и государство могло бы быть более активным в поддержке строительства - наверное, самой национальной отрасли экономики.

Не все было так плохо - очень активно развивался сегмент государственных ценных бумаг (рис. 1). Росла ликвидность и диверсификация видов ОВГЗ, централизовались депозитарная и клиринговая системы, а соответственно, были созданы предпосылки для упрощения доступа населения к торгам инструментами государственного долга. Речь идет не только об ОВГЗ, но и о выпуске казначейских обязательств, который может дать рынку интересный и перспективный финансовый инструмент (особенно на фоне изменения подходов к налогообложению населения). Они были выпущены в документарной форме, что весьма традиционно, но ведь мир меняется, доминируют электронные формы коммуникаций и трансакций, поэтому, возможно, в перспективе при выпуске казначейских обязательств можно учесть устойчивую тенденцию по переходу к исключительно бездокументарной форме обращения ценных бумаг.

С другой стороны, трудно не заметить значительное повышение регуляторной нагрузки. Примеров множество. Это постоянное усиление лицензионных требований, рост регулярности и детальности отчетности и внутреннего учета, сжатые сроки внедрения международных стандартов финансовой отчетности (МСФО), требования к бухгалтерам профучастников, пруденционные нормативы, внедрение внутренних аудиторов и корпоративных секретарей, регулирование внешних аудиторов, туманные перспективы фонда гарантирования инвестиций и т.п. Понятные операционные и финансовые проблемы были связаны и с инфраструктурной и другими реформами, о чем речь пойдет ниже.

Но, кроме последствий откровенно бюрократического зуда, который, к сожалению, неизлечим, большинство указанных требований в Европе существует. Более того, они вполне оправданы, поскольку прежде всего должны быть защищены интересы инвесторов. И для более развитых, чем украинский, рынков регуляторная нагрузка пропорциональна объемам таких рынков и норме прибыли его участников.

Таким образом, перед нами в который раз возникает очевидная проблема: если рынок небольшой, рискованный и недостаточно рентабельный, то показатель порога входа на рынок и стоимость поддержки необходимых нормативов становятся непропорционально высокими, эти затраты не оправдываются потенциальными доходами от ведения профессиональной деятельности. Большая регуляторная нагрузка на эмитентов и финансовых посредников не окупается и не особо помогает инвесторам. Нельзя отрицать пользу регулирования, но оно не должно опережать объективное развитие рынка.

Что же делать?

Перед глазами встает опыт Польши. Наши соседи сразу - быстро, последовательно, болезненно, комплексно, во всех аспектах (инструменты, финансовые институты, инфраструктура) - имплементировали европейские нормы на фондовом рынке. Реформы касались не только фондового рынка, но и всей экономики, всего общества, всех сфер жизни. Однако сейчас мы наблюдаем доверие международных инвесторов к польской юрисдикции.

Подчеркнем: эти, возможно, на определенных этапах непопулярные шаги были сделаны сразу, фондовый рынок практически изначально развивался в нужном направлении. И сегодня мы видим результат.

Мы такой возможности не имели. А если и имели, то точно ею не воспользовались. Украинский фондовый рынок развивался в ходе многочисленных, часто не весьма результативных дискуссий (самое деликатное определение, которое можно найти), мнений экспертов (внутренних и внешних, из разных стран), конкуренции бирж и депозитариев, изменений внешнеполитических векторов и т.п. В отношениях с рынком позиция государства тоже менялась: участникам рынка то во всем шли навстречу, то "нагибали", то вообще о рынке забывали. Соответствие евродирективам в регуляторной политике декларировалось, но фактически этот подход применялся избирательно, фрагментарно, время от времени. В последней программе развития фондового рынка акцент на этом тоже не делался.

Можем ли мы воспользоваться опытом Польши? Сейчас у Украины есть два пути. Первый: жестко, болезненно, но быстро начинаем развивать фондовый рынок так же, как в Польше, - с ноля, безжалостно отказываемся от всех существующих наработок. Второй путь: движемся в сторону евростандартов постепенно, с учетом текущих достижений и национальных особенностей.

Нужно учитывать, что украинский фондовый рынок все же можно считать сформированным. Это бизнес для многих людей. Некоторые сдвиги тем более значимы, что, в отличие даже от Польши, мы начинали точно с ноля, поскольку время отсутствия фондового рынка в СССР было значительно большим, чем во временно социалистических странах Европы.

Способны ли мы настолько радикально изменить весь фондовый рынок Украины? И нужно ли это? Потому что речь идет не только о евродирективах. Речь идет о подходах, о копировании опыта не сегодняшнего, а тогдашнего польского рынка.

Итак, будем последовательными.

Закроем все биржи и создадим одну - государственную, если нет иного пути консолидировать рынок.

Будем требовать, чтобы все компании по управлению активами (КУА) привели свою деятельность в соответствие с европейскими требованиями, что может законсервировать текущую ситуацию структурных диспропорций на рынке ИСИ, поскольку и сейчас деятельность доминирующих на зрелых рынках публичных, диверсифицированных фондов в Украине фактически дестимулирована, в отличие от венчурных фондов. Если помнить требования к ИСИ, созданным согласно стандартам ЕС (Undertakings for Collective Investment in Transferable Securities, UCITS), то, наверное, достаточно надежных, с точки зрения европейских подходов, финансовых инструментов в Украине окажется очень мало. Это станет очередным фактором сокращения активности публичных, регулируемых ИСИ и ограничения возможностей инвестирования для населения.

Возможно, это представляется не очень критичным, потому что роль фондового рынка в национальной экономике менее значима, чем в развитых странах. Но давайте сравним количество банков в Польше (а ведь это не зрелая экономика, а развивающаяся страна) и Украине. Наверное, мы столкнемся с исчезновением подавляющего большинства украинских банков, которые не в состоянии выполнить европейские нормативы. Вполне возможно, что в будущем это снизит риски, будет способствовать повышению надежности банковской системы. Но принесут ли пользу столь радикальные изменения украинской экономике, для вкладчикам сегодня? Сможем ли мы пережить их? Особенно если помнить, что проблемы лишь в трех проблемных банках могут опустошить весь Фонд гарантирования вкладов физических лиц, который наполнялся всеми банками годами и рассматривался как значительная нагрузка на банковскую систему.

Кроме того, реформирование и оперативное приведение рынка в соответствие с европейскими стандартами должны быть связаны с судебной реформой и другими мерами по повышению позитивного восприятия украинской юрисдикции. Без этих мер мы можем выплеснуть с водой существующий конструктив, многочисленных специалистов.

Опыт предыдущих реформ: как закалялся рынок?

Текущая, обсуждаемая редакция экономической части Соглашения об ассоциации Украины с ЕС предполагает полное внедрение положений многочисленных Евродиректив в сфере ценных бумаг на протяжении четырех лет с момента вступления соглашения в силу. Это не так много, как кажется.

В этом контексте следует обратить внимание на последствия уже проведенных на фондовом рынке реформ.

Закон Украины "Об акционерных обществах", обсуждавшийся 15 лет, положил начало корпоративной реформе и был призван урегулировать деятельность акционерных обществ, сделать ее более соответствующей европейской практике, внедрить действенные механизмы защиты инвесторов, упростить доступ акционерных обществ к рынку капитала. Предполагалось, что эта процедура пройдет достаточно безболезненно.

Однако этого не произошло. Было сложно, неудобно и недешево. В качестве примера, после технического изменения названия вследствие преобразования из ОАО в ПАО компании иногда месяцами приводили в соответствие различные разрешительные документы. И сегодня, по истечении более пяти лет после принятия Закона "Об акционерных обществах", реформа не завершена: многие так называемые спящие эмитенты все еще не привели свою деятельность в соответствие с требованиям законодательства. НКЦБФР в последнее время активно пыталась исправить ситуацию: только на протяжении 2013 г. было остановлено обращение около 6 тыс. выпусков акций (и это уже было последней возможной мерой влияния). Тем не менее сейчас только 8 тыс. компаний из 25 тыс. зарегистрированных в Украине полностью привели свою деятельность в соответствие с требованиями закона. Впрочем, самой важной проблемой остается то, что после реформы эмитенты акций, потратившие много времени, усилий и средств на обеспечение соответствия общепринятым корпоративным стандартам, так и не получили возможности привлекать капитал на национальном фондовом рынке.

Последствия налоговой реформы, в том числе внедрения специального акцизного налога по отчуждению ценных бумаг, требуют более активного обсуждения. Положительным фактором стал очередной этап унификации процедуры определения биржевого курса. Впрочем, принципиален и вопрос формы этого налога. Понятно, что отнесение этого фактически налога на финансовые трансакции к категории акцизных не было оправдано ни этимологически, ни методологически, ни терминологически. Это объяснялось, скорее, политическими ситуативными факторами, поскольку авторы этого новшества понимали законодательно установленные временные ограничения на внедрение новых налогов и справедливо прогнозировали негативные последствия для рейтингов Украины (в частности, Doing Business).

Возможно, это и не было бы столь критичным, но вместе с условной классификацией особого налога как акцизного на него были распространены и общие идеологические и методологические подходы, присущие именно акцизному налогу, а следовательно, и завышенные фискальные ожидания, рассчитываемые наподобие акциза на табак или алкоголь. А когда немалые суммы ожидаемых поступлений не были получены, возникли и соответствующие выводы о неэффективности налога. Хотя на самом деле налог преследовал цель противодействия неконтролируемому и масштабному обращению сомнительных финансовых инструментов и стимулирования публичного обращения на фондовых биржах более качественных инструментов. И в этом направлении действительно были получены довольно положительные результаты.

Едва ли не впервые за всю историю фондового рынка Украины наблюдалось сокращение объемов торгов вне бирж (на 46% по сравнению с 2012 г. - с 2,27 до

1,22 млрд грн). В результате доля биржевого рынка возросла за год с 10 до 28%. Хотя принципиально структура торгов именно на биржевом рынке вследствие внедрения налогов не претерпела значительных изменений, но объемы биржевых торгов акциями и облигациями предприятий выросли довольно существенно. При этом почти двукратный рост биржевой ликвидности в сегменте государственных облигаций, которые не были объектом налогообложения, по-видимому, связан с совсем другими причинами, в частности, с нормативными и технологическими новшествами депозитария НБУ и фондовых бирж.

Так или иначе, сейчас вопрос о целесообразности существования особого акцизного налога на ценные бумаги именно в таком виде не стоит: его однозначно надо отменять. Другое дело, нужен ли в Украине налог на финансовые трансакции? Это необходимо тщательно обсуждать, ведь даже на более зрелых рынках целесообразность внедрения такого налога до сих пор под вопросом.

Была очень полезной, но все же оставила много вопросов и депозитарная реформа. Наряду с уже указанными недобросовестными эмитентами следует обратить внимание на миноритариев, которые иногда по объективным причинам не могут продать акции, принадлежащие им еще со времен приватизации. До последнего времени услуги по учету акций регистраторами оплачивали эмитенты, теперь акции учитываются исключительно депозитарными учреждениями, услуги которых должны оплачивать инвесторы. Конечно, это международная практика, скорость перерегистрации прав собственности в депозитарной системе - это удобно для квалифицированных инвесторов, однако обременительно для большинства индивидуальных, владеющих менее дорогими и недостаточно ликвидными ценными бумагами. Конечно, собственность - это не только права, но и ответственность, впрочем, вряд ли стоит эту проблему замалчивать.

Все эти особенности нужно рассматривать как данность. Итак, мы стоим перед выбором формата развития национального фондового рынка.

Хорошая новость: понятен путь и направление это развития. Это уже немало. Поэтому мы предлагаем обсуждать именно среднесрочные перспективы, поскольку с краткосрочными все намного менее очевидно. Хотя некоторые наши коллеги так не считают и дают бесплатные советы государству, уже привычно ставя этому государству в заслугу "жалкое состояние рынка ценных бумаг". Они считают, что все просто, и сразу после нескольких краткосрочных косметических реформ украинский фондовый рынок чуть ли не догонит американский. Мы настаиваем на более реалистичных подходах.

Базовые принципы подготовки и обсуждения Программы развития фондового рынка

Что же для этого необходимо:

- трезвый взгляд на настоящее;

- идеи о том, что и как сделать, а также о приоритетах;

- привлечение к обсуждению специалистов (высочайшего уровня) органов государственной власти (НКЦБФР, Национального банка Украины, Министерства финансов, Государственной налоговой службы, Минэкономразвития, Нацкомфинуслуг) и широкого круга фондовиков, юристов, журналистов;

- вдумчивое использование международных рекомендаций;

- понимание, что программа пишется не для кучки специалистов фондового рынка (большинство которых до сих пор не так много для этого рынка сделали) и чиновников (ну как же без них, ведь регулирование является ключевым аспектом развития рынка), а для УКРАИНЫ.

И еще одна принципиальная вещь. Если согласуем и примем программу, то должны ее придерживаться и выполнить, а не начинать любимое занятие некоторых специалистов - уже через три месяца писать новую, другую, "лучшую" программу и "менять коней на переправе". Авторитет программы должен стать сверхвысоким, а выполнение - приоритетной, контролируемой задачей.

Войти с помощью Google

Войти с помощью Google