Падение реального сектора украинской экономики, вызванное широкомасштабным российским вторжением, потянуло вверх другую чашу весов, — рынок небанковских финансовых услуг чувствует себя относительно неплохо и остается прибыльным. Действительно, чтобы свести концы с концами, купить предметы первой необходимости и продукты питания, вы несете в ломбард свои активы — золото и прочие ценности. Страховать перевозки людей и грузов страховые компании тоже стали в большей мере пропорционально растущим рискам, миграции и меняющейся логистике. В общем, война не мешает финансистам зарабатывать. Свежий обзор небанковского финансового сектора, проведенный Нацбанком Украины, — тому свидетельство.

В большинстве сегментов объемы активов выросли

Во втором квартале 2023 года небанковский финансовый сектор менялся разнонаправленно: в большинстве сегментов объемы активов выросли, сообщает Нацбанк в своем обзоре, но количество финучреждений сократилось и денег в небанковском секторе стало меньше (см. рис. 1), как, впрочем, и во всей экономике.

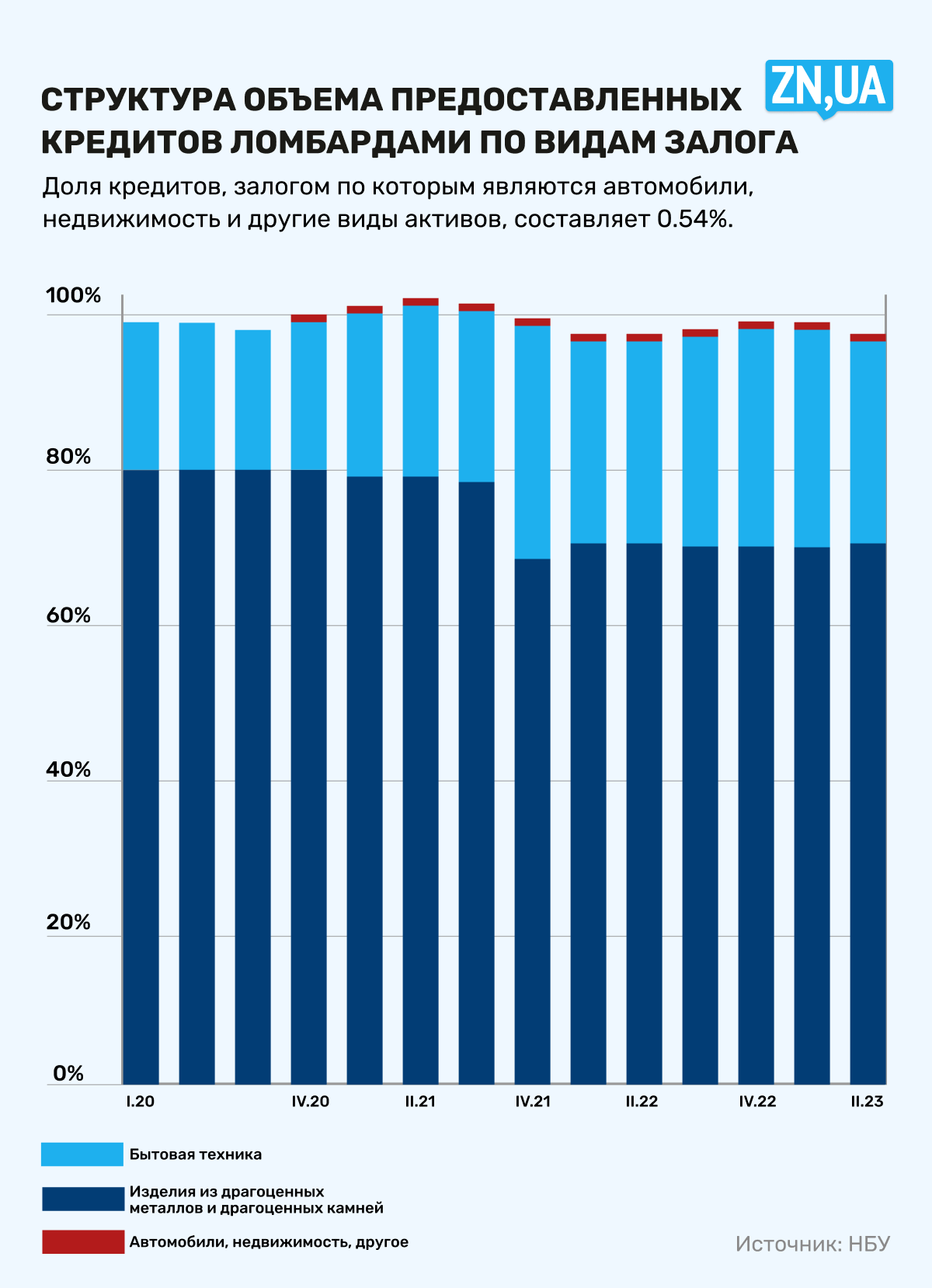

Ломбарды

Деятельность ломбардов оживилась, — многим и даже очень многим не хватает на самое необходимое, вот и несут в ломбарды драгоценности, антиквариат, дорогие телефоны и прочее (см. рис. 2). Объемы активов ломбардов и новых кредитов в рассматриваемом периоде увеличились, собственный капитал ломбардов показал признаки роста. Процентные доходы и доходы от реализации имущества повысились, что позволило получить прибыль и улучшить показатели рентабельности.

Страховой бизнес

Этот подсектор тоже был прибыльным. Во втором квартале объем активов страховщиков жизни увеличился на 4%. Активы рисковых страховщиков незначительно уменьшились из-за выхода с рынка семи учреждений.

Объемы премий и выплат по страхованию жизни в течение квартала почти не изменились. Однако по сравнению со вторым кварталом 2022 года изменения значительны: премии стали выше на 18%, а выплаты выросли на 56%.

Объемы валовых премий по рисковому страхованию увеличились на 12% за квартал и достигли уровня четвертого квартала 2021 года (см. рис. 3).

Во втором квартале 2023-го объем премий по автострахованию (КАСКО, ОСГПО, «Зеленая карта») увеличился на 21%, превысив довоенный уровень. Объем премий по личному страхованию (страхование жизни и медицинское) за квартал почти не изменился. Премии по страхованию имущества выросли на 9% за квартал, однако их объем все еще составляет лишь около половины довоенного. По остальным видам страхования поступления в основном уменьшались.

Выплаты по основным видам страхования почти не изменились, кроме имущественных, сократившихся на 10% во втором квартале. Показатель обязательного страхования, напротив, вырос на два процентных пункта — до 49%, повторив свой исторический максимум.

Процентные доходы по депозитам и ОВГЗ, остающиеся основным источником инвестиционной прибыли рисковых страховщиков, повысились, хотя и незначительно по сравнению с предыдущим кварталом. Доходы от инвестиций страховщиков жизни продолжали увеличиваться: на 8% по сравнению с первым кварталом и на 63% — с аналогичным кварталом 2022-го.

Страховщики жизни зафиксировали рекордную рентабельность капитала

Уровень проникновения страхования в Украине низок, отмечает НБУ. В 2022 году премии по страхованию жизни составляли всего 0,09% ВВП.

Тем не менее объемы активов страховщиков жизни выросли на 4%. Их доля составила 31% в общих активах сегмента. Объемы депозитов и государственных ценных бумаг превысили 61% приемлемых активов. Страховщики жизни зафиксировали рекордную рентабельность капитала — 17%.

Объемы валовых премий и выплат по страхованию жизни оставались постоянными в течение квартала. Премии рискового страхования выросли на 12%, а выплаты — на 3%.

Объемы премий автострахования, имущества и грузов повысились за квартал, а других видов несколько уменьшились. Во втором квартале объем премий по рисковому страхованию от физических лиц увеличился на 18%, а от юридических лиц — на 5%.

Резервы убытков рисковых страховщиков сохранили свой тренд: по добровольным видам — к уменьшению, по обязательным — к увеличению.

Кредитные союзы

Кредитные союзы впервые с начала полномасштабной войны продемонстрировали признаки оживления. Во втором квартале прервалось почти двухлетнее падение активов КС, сегмент показал небольшую прибыль. Однако к концу квартала общий объем их активов составил всего 60% от довоенного уровня.

Небанковских финансовых организаций становится меньше

В рассматриваемом периоде количество представителей небанковских финансовых услуг продолжало уменьшаться: из Реестра исключены 38 финансовых компаний, восемь лизингодателей, по семь страховщиков и ломбардов, а также шесть кредитных союзов. Причем 18 финансовых компаний и пять страховщиков добровольно отказались от части лицензий.

Объемы активов поставщиков небанковских финансовых услуг в целом снизились на 6,7%. Такое сокращение произошло исключительно из-за существенного уменьшения активов финансовых компаний. В других сегментах зафиксирован небольшой прирост объемов активов. Кредитные союзы нарастили активы впервые с третьего квартала 2021 года. Доля НБФУ в активах финансового сектора, надзор за которыми осуществляет НБУ, за апрель—июнь уменьшилась на 1,2 п.п., до 10,9%.

Объемы финансовых услуг в целом снизились

Во втором квартале объемы всех видов финансовых услуг, кроме финансового лизинга, сократились. Кредитование и дальше составляло половину объема услуг, оказываемых финансовыми компаниями. В то же время объем ссуд несколько снизился, прервав устойчивую тенденцию роста в предыдущие три квартала. Существеннее всего сократились факторинговые операции, а объем финансового лизинга, который обеспечивали в основном юрлица-лизингодатели, в дальнейшем рос.

Также в указанном периоде уменьшился объем валового кредитного портфеля финансовых компаний, но не критически. Остатки по кредитам домохозяйствам выросли на 0,7% (-3,2% г/г), а корпорациям — на 1,1% (+11,7% г/г). Структура портфеля осталась неизменной, доля ссуд корпорациям составляет почти 90%. Бизнес был основным получателем новых кредитов. Однако объемы кредитования предприятий за квартал упали на 8,9%, домохозяйств — на 0,9%.

Во втором квартале снизилась срочность новых кредитов: доминирует доля ссуд сроком от 93 дней до года. Однако большинство кредитов населению предоставлялось на срок до трех месяцев.

Объем финансового лизинга вырос на 21%. Структура новых лизинговых сделок в последние четыре квартала не меняется: 97% договоров заключались на приобретение легковых автомобилей, грузовиков и сельскохозяйственной техники.

За рассматриваемый квартал отдельные финансовые компании демонстрировали рекордные прибыли по сравнению с аналогичными периодами прошлых лет.

Перспективы и риски

В июле был принят Закон Украины «О кредитных союзах», позволивший повысить эффективность, финансовую устойчивость и надежность этих учреждений. В частности, закон расширяет круг участников кредитных союзов и перечень их финансовых услуг, усовершенствует требования к системе управления, устанавливает новые требования к структуре капитала. Кредитным союзам следует подготовиться к новому риск-ориентированному регуляторному подходу и внедрению системы заблаговременного предупреждения рисков, чтобы быстро реагировать на возможные шоки. Не исключено, что добровольная сдача лицензий продолжится — не все готовы работать по новым стандартам.

Войти с помощью Google

Войти с помощью Google