стабильность и большая политика, или Почему монетарные режимы бывают политически уязвимыми")

Выбор монетарных целей, равно как и субъективность такого выбора, дебатируются в контексте перераспределительных последствий инфляции и соотношения сил в макроэкономической политике. Рентоориентированный характер в реализации монетарной политики также сверяется с принципами независимости центробанков. Ценовая стабильность для всего общества, обеспечиваемая независимым центробанком, или создание рент для закрытого круга политических акторов "захваченным регулятором" - две крайности, которые можно конструировать на основании политического анализа. Но существуют ли промежуточные варианты политической уязвимости монетарной политики? Что больше генерирует политические риски: цели или способ их достижения? Что более опасно для общества - очевидное разрушение независимости центробанка с дальнейшим быстрым кризисом и реформами или постоянно тлеющее политическое давление на способы достижения консенсусных макроэкономических целей, что порождает монетарный и регуляторный конформизм, потерю общественного внимания к действиям центробанка и "неожиданный" финансовый шок?

Что важнее: цели или инструменты?

Ранние дискуссии о независимости центральных банков указали на одну интересную закономерность: независимость при выборе инструментов (экономическая, или операционная, независимость) может быть важнее политической (независимость при выборе целей, мандата, процедуры назначения и увольнения руководителей центробанков и т.п.). При этом снимается конфликт между центробанком и другими органами власти (парламентом, правительством и т.д.). Такие выводы были адресованы развитым странам в начале 1990-х. Их основной посыл можно свести к следующему. Если достигнуто политическое соглашение об общественно оптимальном уровне инфляции, а также существует формальное или неформальное согласие центробанка и правительства/парламента по целевому уровню инфляции, не имеет значения, как центробанк будет достигать цели, главное, чтобы у него была возможность самостоятельно выбирать инструменты для этого и выстраивать операционные процедуры (совокупность операционных процедур и инструментов по сути и образуют операционный каркас, operational framework).

Но такая позиция уязвима. Доминирование важности операционной независимости над политической может оказаться нежелательным приглашением в иллюзорный мир сдержек и противовесов, которые с легкостью превращаются в своего собственного антипода в обществах, где поддерживается верховенство неформальных институтов над формальными. Это связано с тем, что теоретически ценовая стабильность является нейтральной относительно перераспределения благосостояния в обществе, а монетарные инструменты могут привносить некоторое напряжение относительно их влияния на финансовых посредников или отдельные секторы. Это же касается фискальных последствий функционирования того или иного операционного каркаса. Прибыль центробанка всегда с готовностью привлекается в бюджет, а убытки компенсируются с фундаментальными политическими предубеждениями.

ФРС vs Бундесбанк: влияние неформальных институтов

Одним из самых характерных примеров политической уязвимости операционного каркаса является так называемый эксперимент Уолкера. В 1979 г. Пол Уолкер резко развернул политику Федеральной резервной системы США в антиинфляционную сторону. При этом ценовая стабильность восстанавливалась на основе так называемого монетаристского операционного каркаса, когда на операционном горизонте определялись цели по изменению денежной базы, которые увязывались с целями по годовому приросту денежной массы.

Прямым следствием внедрения количественных критериев монетарной политики на операционном уровне является расширение диапазона колебаний межбанковских процентных ставок. Если установлены количественные ограничения на движение денежной базы, то какие-либо изменения в спросе на деньги со стороны банков будут означать движение ставки в ту либо иную сторону. При нестабильности/непредсказуемости потребностей финансового сектора в краткосрочной ликвидности колебание краткосрочных ставок может быть очень высоким. Именно это стало предметом жесткой критики политики ФРС со стороны кейнсианско-ориентированных политиков и экономистов. Тогда как монетаристы критиковали ФРС за то, что она ослабила операционный дизайн и пыталась сглаживать колебания процентных ставок, тем самым ухудшая способность достижения количественных целей по приросту денежной массы.

Наиболее очевидным политическим уроком этой истории является то, что сформированная в американском политикуме особая чувствительность к роли процентной ставки как рычага влияния на снижение безработицы создала политический фундамент для непоследовательных действий ФРС. При наличии относительного политического консенсуса, касающегося необходимости снижения инфляции, с чем ФРС справилась, вопрос операционного каркаса (т.е. вопрос, каким образом и с помощью каких инструментов) был предметом политических напряжений, которые могли пошатнуть доверие к способности Системы следовать антиинфляционным курсом. То есть проблема была не в доверии к ФРС или Полу Уолкеру, а проблема была в доверии к политикам и их готовности позволить ФРС двигаться по избранному пути.

В это же время подобные операционные процедуры Бундесбанка ФРГ не вызвали политического невосприятия, а его монетаристская макромодель к тому времени не считалась политически уязвимой. Политические выгоды от ценовой стабильности на стратегическом горизонте компенсировали политические потери от волатильности процентных ставок на тактическом горизонте. То есть неформальные институты ценовой стабильности в Германии и неформальные институты чувствительности к уровню процентных ставок в США влияли на логику поведения Бундесбанка и ФРС.

"Азиатские тигры": выгоды и потери экспортоориентированной модели

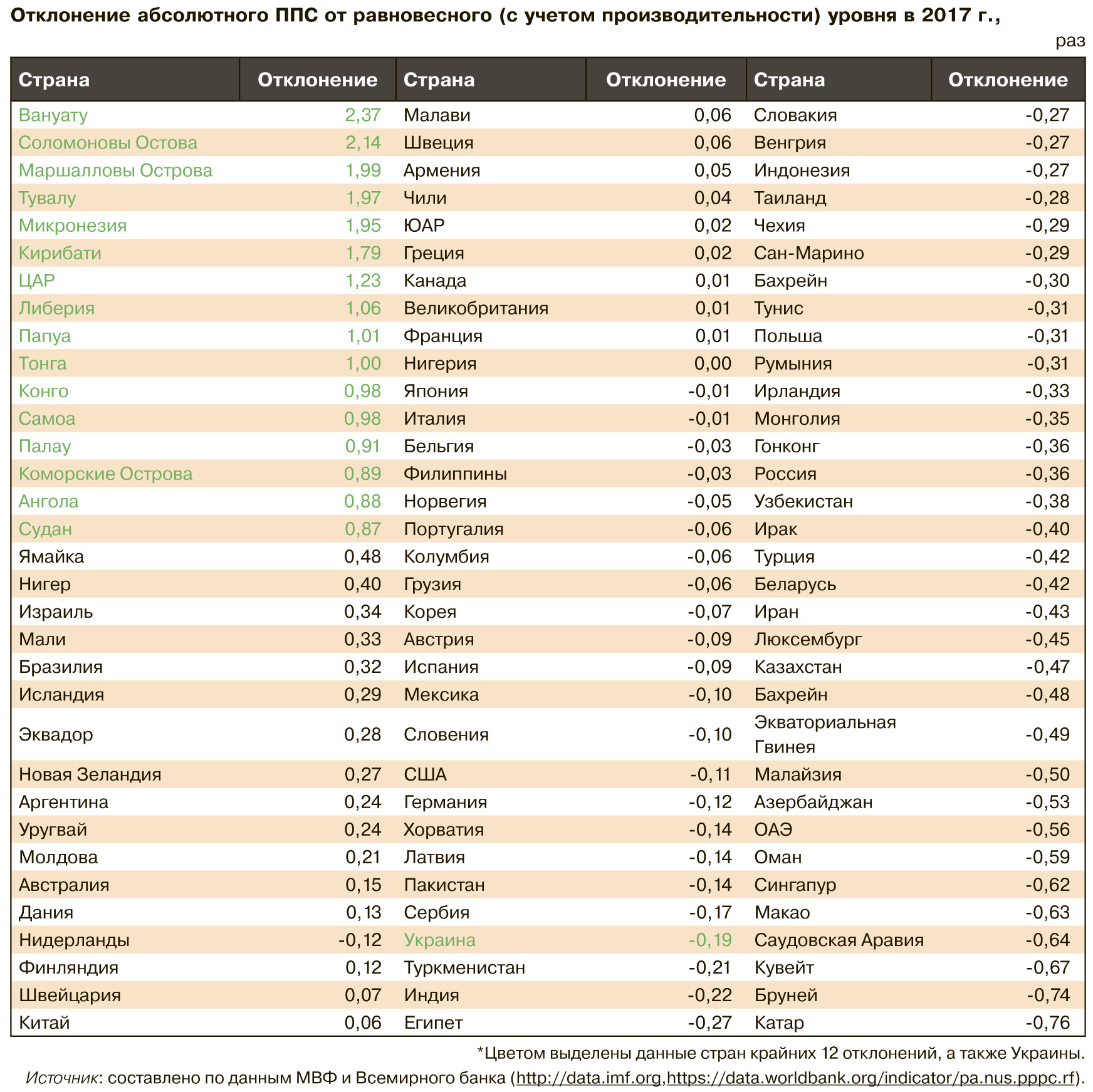

Популярная версия истории превращения бедных стран Юго-Восточной Азии в "азиатских тигров" подчеркивает экспортоориентированный характер их доктрины экономического развития. Но экспортная ориентация имеет важный монетарный коррелят, который часто не принимают во внимание. Поддержание экспортоориентированного роста в долгосрочной перспективе невозможно без предотвращения реального усиления обменного курса. То есть почти все страны, от "тигрят" до "тигров", пытались предотвращать приближение обменного курса к паритету покупательной способности (ППС) для создания ценовых конкурентных преимуществ.

Но обеспечение недооценки на систематической основе нуждается в накоплении валютных резервов с их дальнейшей стерилизацией. Последняя предусматривает, что увеличение денежного предложения вследствие выкупа валютных поступлений, потенциально усиливая инфляционное давление и таким образом содействуя приближению курса к ППС (движение вверх реального эффективного курса), компенсируется операциями по ее изъятию. А сделать это центробанки могут только путем поддержания более высоких процентных ставок, которые бы позволили трансформировать свободные средства, образующиеся в банковской системе вследствие выкупа валюты, в активы.

В долгосрочной перспективе это приводит к тому, что внешние активы центробанков начинают вытеснять внутренние активы; процентные ставки по внешним активам приносят меньшие процентные доходы; рыночные ставки в национальной валюте выше ставок на внешних рынках. И, самое главное, потенциальная величина прибыли, перечисляемой в бюджет, была значительно меньше по сравнению с той, которая могла бы быть без активного накопления резервов и их стерилизации. В 1980–1990-х на эту проблему не обращали особого внимания. А когда в 2000-х объемы резервов достигли невиданных масштабов, вопрос "социальных потерь" владения внешними активами начали поднимать.

Но повлияли ли фискальные потери от владения резервами на изменения в стратегиях предотвращения реальной ревальвации? Скорее, нет. Чрезмерную внутреннюю ликвидность от владения резервами рассматривали больше как вызов финансовой стабильности, чем фискальную угрозу. Переход на более гибкие курсовые режимы был обусловлен необходимостью обеспечить макрофинансовую стабильность. Операционные каркасы модифицировались под потребности совмещения ценовой стабильности с накоплением резервов. Собственно, такой микс позволяет сочетать преимущества экспортоориентированного роста с низкой и контролируемой инфляцией, которая бы не представляла открытой угрозы для ценовой конкурентоспособности. Можно увидеть, что фискальные потери операционных каркасов, ориентированных на стерилизацию накапливаемых валютных резервов, не превращались в триггер политического давления в сторону изменения ключевой ориентации центробанков. Институт поддержания внешней конкурентоспособности как долгосрочной стратегии доминировал над институтом максимизации бюджетных инъекций краткосрочного плана.

Таргетирование инфляции: ценовая стабильность без волатильности ставок?

Распространение инфляционного таргетирования вместе с превращением процентной ставки в ключевой инструмент монетарной политики не только изменило представление о макроэкономических основах решений центробанков, но также сказалось на изменениях дизайна операционного каркаса. Сужение рынка государственных ценных бумаг в США в конце 1990-х и параллельная политика снижения государственного долга в Европе рассматривались как потенциальный кризис операционных режимов, опирающихся на масштабные операции с долговыми инструментами правительства. Слабые долговые рынки в странах с формирующимися экономиками в этот же период также нуждались в операционных процедурах, совместимых с разворотом в сторону соблюдения ценовой стабильности и расширения курсовой гибкости. Также давало о себе знать повышение мобильности капиталов с потенциальным давлением в сторону расширения диапазона колебаний процентных ставок на внутренних рынках многих стран. Идея процентного коридора (одним из первых ее теоретически обосновал Майкл Вудворт) как базового операционного каркаса инфляционного таргетирования в той или иной степени учитывала перечисленные вызовы. Данная модель операционных решений центробанка опирается на ряд моментов:

- ключевым инструментом является процентная ставка. Ее изменения прямо связаны с изменениями прогноза по инфляции. Это позволяет отслеживать логику решений центробанка и соотносить его действия с достижением количественных инфляционных целей, и, соответственно, верифицировать соответствие таких действий мандата на обеспечение ценовой стабильности;

- процентная ставка центробанка является осью, вокруг которой колеблются межбанковские ставки. Такие ставки, будучи краткосрочными, являются точкой отсчета для кривой доходности, на профиль которой влияют как инфляционные ожидания, так и характер функционирования финансового посредничества (иными словами, структура финансовой системы имеет значение);

- для того чтобы межбанковские ставки как точка отсчета более долгосрочных ставок находились под контролем со стороны центробанка (ради его способности влиять на стоимость денег в экономике и поведение экономических агентов относительно потребления, сбережения и инвестиций), предполагается процентный коридор. Им является допустимый диапазон колебаний межбанковских ставок;

- процентный коридор поддерживается операциями постоянного доступа (standing facilities). Операции рефинансирования осуществляются по ставке верхней границы коридора; депозитные операции (депозиты, депозитные сертификаты, операции обратного РЕПО) - нижней границы коридора;

- процентный коридор двигается вместе с ключевой ставкой, поскольку ставки по инструментам постоянного доступа привязаны к ключевому инструменту монетарной политики. Таким образом достигается связь между макроэкономическими целями и операционными решениями;

- ширина процентного коридора является выбором из альтернатив. Более широкий коридор будет допускать более высокую волатильность процентных ставок, но более низкую нагрузку на баланс центробанка. Объемы торгов на межбанке будут выше. Более узкий - более жесткий контроль за процентными ставками и их более низкую волатильность. Но в этом случае объем операций, требующих изменений в балансе центробанка, будет значительно выше по сравнению с альтернативным вариантом. Оборот на межбанке также будет меньше.

Наибольшее преимущество такого операционного каркаса заключается в том, что устраняется проблема волатильности и непредсказуемости поведения процентных ставок на коротком конце кривой доходности. Снижение волатильности на коротком конце положительно сказывается на сужении диапазона смещений ставок на длинном конце. Сдвиги кривой доходности по всей длине очищаются от непрогнозируемых изменений в денежном спросе, привнося большую предсказуемость в поведение рынков капиталов. А это улучшает возможности для планирования инвестиций, а также удлиняет горизонт инвестиционных операций. Для стран с формирующимися рынками с их специфическими макроструктурными характеристиками это дает дополнительное преимущество. Наряду с курсовой гибкостью лучшая предсказуемость поведения кривой доходности позволяет ослаблять проблему долларизации, которой в основном поражены инструменты с более длинными сроками.

Преимущества процентного коридора, которые обеспечиваются постоянно действующими инструментами, довольно быстро стали очевидными для большинства центробанков, ориентированных на достижение ценовой стабильности. Опыт Банка Канады, Банка Англии, ЕЦБ пригодился центробанкам из многих стран с формирующимися рынками.

Процентный коридор: роль доверия и настоящих макроэкономических намерений

Способность центробанка обеспечивать контроль над ставками денежного рынка и ограничивать их волатильность во многом опирается на доверие финансовых игроков к тому, что операции постоянного доступа не будут отменены, а заодно и будут дисциплинировать денежный рынок двигаться в русле макроэкономических приоритетов. Если учесть, что операции открытого доступа могут формировать конфликт целей, например в случае важности обменного курса или накопления резервов для макрофинансовой стабильности, доверие к такому операционному каркасу будет ничем иным, как доверием к монетарному курсу в конкретных политико-институциональных координатах.

Хотя транспарентность, простота и вместе с тем обязывающая к последовательности жесткость операционного каркаса процентного коридора с постоянно действующими инструментами не всегда нравится заинтересованным лицам в случаях конфликта целей.

Попытки замаскировать фискальное доминирование или намерения по кредитному стимулированию в рамках вариаций на тему процентного коридора, как правило, не жизнеспособны даже в среднесрочной перспективе. Характерен пример Турции, где сложный операционный дизайн, поощряющий кредитный пузырь, был быстро изменен на стандартный в разгар недавнего валютного обвала. По опыту Турции можно увидеть, что в случае, когда институт ценовой стабильности не вступил в силу, операционный каркас монетарной политики по форме может соответствовать критериям таргетера инфляции, но по сути может быть приспособлен под цели, конкурирующие с низкой и предсказуемой инфляцией. Пробелы в операционном каркасе процентного коридора, через который проливается денежное предложение центробанка, могут быстро превратиться в пробоины в корпусе макрофинансовой стабильности.

Но данный операционный каркас может генерировать политическую уязвимость иного порядка. Турция продемонстрировала случай, когда он подстраивается под скрытые намерения относительно кредитной экспансии, несовместимой с платежным балансом и ценовой стабильностью в среднесрочной перспективе. То есть это политическая уязвимость центробанка, а не самого операционного каркаса монетарной политики, как в случае с ФРС времени "эксперимента Уолкера".

Процентный коридор и инструменты постоянного действия: отечественные особенности

Наиболее полно политическую уязвимость этого каркаса можно увидеть на примере Украины. Как уже отмечалось, эффективность процентного коридора опирается на доверие к факту постоянно действующих инструментов, а не исключительно на объявления, что они являются атрибутом операционного дизайна монетарной политики. Это означает, что в среде слабых институтов в фокусе давления будет оказываться именно постоянно действующий характер операций по изъятию ликвидности или денежного предложения. Но природа политической уязвимости нижней и верхней границ коридора процентных ставок отличается в разрезе ситуации со структурным профицитом/дефицитом банковской ликвидности.

В случае структурного профицита ликвидности в операциях центробанка будут доминировать депозитные инструменты. Это связано с тем, что денежное предложение давит на межбанковские ставки вниз. А их поддержание выше, чем нижняя граница коридора, возможно за счет депозитных операций постоянного доступа. Классический случай - это ситуация, когда центробанк увеличивает резервы, но не дает процентным ставкам опуститься до уровня, который будет несовместим с целями по макрофинансовой стабильности.

В чем здесь политическая уязвимость? Снижение объема прибыли, перечисляемой в бюджет, риторика о "разрушении" межбанковского рынка или "паразитирование" на безрисковых инструментах являются типичными примерами нагнетания политического напряжения вокруг политики центробанка. Если трудно спорить о необходимости снижения инфляции или же политически непривлекательно говорить о необходимости создания инфляционных стимулов для экономики, то можно сосредоточиться на критике операционного каркаса политики, ориентированной на ценовую стабильность.

Другим измерением этой проблемы является то, что доминирование депозитных операций центробанка естественно ликвидирует возможности заинтересованных групп рассчитывать на магическое превращение рефинансирования в кормушку. При этом это же расширяет периметр политической критики монетарного курса, поскольку именно с таким рефинансированием связывают возможности экономики наращивать кредитную глубину. Закономерно, что в рамках такой критики не учитывается следующее: на стоимость кредитных ресурсов влияют инфляционные ожидания, кредитные риски, "стоимость финансового посредничества". Если последний фактор является структурным и следует из структуры финансовой системы, средний также, и определяется политико-институциональными рамками кредитных потоков, то первый - макроэкономический. Центробанк не может погасить инфляционные ожидания путем накачивания экономики кредитами, при том, что на глазах экономических агентов эти кредиты превращаются в "нерабочие", выводятся в офшоры, обогащают инсайдеров, но никак не поощряют экономическое развитие. Кредитные риски в экономике со слабыми институтами генерируются благодаря широким возможностям для поведения "долги возвращают только…". Снижение кредитных рисков уменьшит ставки и расчистит доступность кредитов для добросовестных заемщиков. До тех пор, пока благие намерения кредитной экспансии будут представлять себе как способ обогащения или политического ограничения конкурентов, операционный каркас с постоянно действующими инструментами и структурным профицитом ликвидности всегда будет находиться в зоне политического давления.

Что изменяет появление структурного дефицита ликвидности? С одной стороны, это предполагает доминирование операций рефинансирования над депозитными операциями. Именно то, чего хотят критики процентного коридора, но не в виде постоянно действующих инструментов, а дискреционных и долгосрочных. То есть наиболее уязвимых к коррупционным рискам. С другой стороны, в ситуации с дефицитом текущего счета, сильными эффектами переноса и нестабильными инфляционными ожиданиями постоянно действующие инструменты рефинансирования могут генерировать опасения в способности центробанка поддерживать курсовую стабильность и, соответственно, совмещать инфляционные цели с электоральными рисками усиления вывода средств за границу.

Скорее всего, такие опасения будут господствовать в финансовом секторе. Опыт работы депозитных инструментов постоянного доступа уже сформирован. Равно как и примеры их стабилизирующей роли в условиях накопления валютных резервов. А опыт работы постоянно действующих инструментов рефинансирования? Еще нет. Но будут ли они политически уязвимы? Скорее всего, да. Любое сочетание потребностей ликвидности со стороны банков и девальвационного давления на обменный курс может восприниматься как то, что постоянно действующие инструменты провоцируют еще большую девальвацию. Эта картина может быть далека от истины, а может - и нет. При любых обстоятельствах, в условиях чувствительности выведения капиталов за границу к электоральным изменениям это открывает дополнительные каналы давления на центробанк по поводу совместимости операционного каркаса с задачами по поддержанию макрофинансовой стабильности. И вдохновения на такую критику хватит намного больше, чем на критику и попытки изменить политическую систему, делающую потоки капитала настолько чувствительными к изменениям в избирательной гонке.

Вместе с тем это должно стимулировать центробанк к дальнейшей работе в направлении улучшения риск-менеджмента при операциях рефинансирования, усовершенствования процедур банковского надзора, минимизации каналов вывода активов из банков и применения радикальной терапии против болезни связанного кредитования. Положительный пример жизнеспособности операций постоянного доступа в условиях дефицита ликвидности расширит доверие к монетарному курсу и сузит площадь потенциальных политических упреков в адрес центробанка. Упреков, маскирующих неустанное стремление к возврату беззаботных времен олигархического банкинга, дармового рефинанса и избежания ответственности за капитализацию финансовых учреждений.

Статья подготовлена при содействии Киевской школы экономики в рамках проекта KSEVoice.

Войти с помощью Google

Войти с помощью Google