Действительно ли это дыра в бюджете или же фейк, служащий политическим целям?

Упрощенной системе налогообложения традиционно доставалось много критики и ущемлений. Во время премьерства ЮВТ "единоналожников" в апреле 2005 г. задним числом пытались "обложить" НДС, при Азарове приняли Налоговый кодекс, в котором примерно половина (!) посвящена подоходному налогу, нынешние экономисты "винницкой школы" предложили семь критериев отличия "настоящих" и "ненастоящих" трудовых отношений.

Но так ли на самом деле несправедлива "упрощенка" - единый налог, уплачиваемый физическими лицами-предпринимателями (ФЛП)? Действительно ли это дыра в бюджете или же фейк, служащий политическим целям?

Попробуем разобраться на простых примерах, сравнив налоговую полезность нескольких разновидностей ФЛП и типичного наемного работника.

Первого нашего персонажа назовем Вася. Вася - наемный работник в фирме (супермаркете, банке, госслужащий среднего полета), оформленный официально с месячным фондом оплаты труда 12000 грн. Немного, но и немало, особенно учитывая реалии сел и малых городов.

Что Васин труд принесет государству? Во-первых, отчисления единого социального взноса (ЕСВ) - 22%, равные 2640 грн. Во-вторых, подоходный налог - еще 18% и военный сбор в размере 1,5%. Для единообразия удержим их из оставшейся части выплат. В данном исследовании очередность удержания не принципиальна, - смотрим на порядок цифр. НДФЛ составит (12000–2640)х18%=1685 грн, а ВС - (12000–2640)х1,5%=140 грн. Таким образом Васина официальная занятость в течение месяца вернула государству 2640+1685+140=4465 грн налогов, а ему самому принесла 12000–4465=7535 грн зарплаты.

Все ли это? А вот и нет! Вопреки стандартной схеме налоговиков, мы не имеем права оставить за кадром непрямые налоги, которые наш Вася косвенно оплатит. К ним относятся НДС и все виды акциза - на автомобильное топливо, спиртное, сигареты и т.д. Почему мы должны оставлять за кадром эту важнейшую компоненту?

НДС будет удержан со всей суммы, потраченной Васей на оплату еды, коммунальных, одежды и прочего. НДС по ставке 20% составит 1/6 часть от потраченного: 7535/6=1256 грн.

С акцизами чуть сложнее. Допустим, наш герой ведет здоровый образ жизни, не пьет и не курит, но имеет машину и периодически ездит в село. Учитывая иные расходы при его относительно небольшой зарплате, эта сумма ну никак не превысит шестой-седьмой части полученного - до 1200 грн. Топливный акциз при этом оценим в 300 грн - действительно, не от чего разгуляться.

Таким образом, мы можем оценить суммарный вклад Васи в бюджет страны примерно в 4465+1256+300=6021 грн. Запомним эту цифру!

Теперь подходит очередь второго персонажа - Пети. В отличие от Васи, Петя - предприниматель, ФЛП, работающий на едином налоге второй группы. Подчеркну, честный предприниматель, торгующий в пределах годового лимита в 1,5 млн грн.

Для сравнения с наемным работником Васей приведем Петины показатели к месяцу. Средняя выручка (оборот) месяца при этом составит 1500000/12=125000 грн. Много это или мало? Если учесть, что в условиях рынка рентабельность не превышает 15% (а бывает и в разы меньше!), то Петя заработает "грязными" до 18750 грн. Что он даст государству? Во-первых, ЕСВ. С установленной законом "минималки" - 918 грн. Во-вторых, сам единый налог - 835 грн.

Подоходный налог и военный сбор ФЛП не платит, это правда. Но с непрямыми налогами ситуация кардинально отличная: НДС с полной суммы составит 18750/6=3125 грн, акциз на топливо - примерно 1500 грн. Это совершенно логично: без машины быть предпринимателем сложно, при месячном пробеге в 2500 км будет потрачено примерно 200 л бензина стоимостью 6200 грн. Цифры реальны - это эквивалент годового пробега в 30 тыс. км, который прекрасно понятен любому водителю.

Таким образом, Петя условно заработает 18750–918–835=16997 грн, а отдаст в казну 918+835+3125+1500=6378 грн.

Похоже это на вклад нашего первого героя - наемного работника? Да практически один в один! Притом, что первый работает на всем готовом, а второй организовал себя сам, перестав быть потребителем разного рода пособий и субсидий.

Конечно же, при формальном подходе отчисления ФЛП в Пенсионный фонд меньше. Но ровно на столько же больше НДС и акциз, которые он отдает, потому что тратит больше! А дальше дело в гибкости и готовности государства к правильному учету этой отдачи.

Вы резонно спросите: а бомж, а вор, а безработный по этой логике тоже платят НДС и акциз, как быть с ними? Забегая немного вперед, да, платят. И тоже наполняют казну. Но об этом - чуть ниже, дополнив перечень коррупционером и зарплатой в "конверте".

Так является ли такой ФЛП налоговым паразитом? И много ли разгуляешься с месячным доходом в 17000 грн?..

Наш третий персонаж - Вова. Он тоже честный торгующий ФЛП, тоже на едином налоге, но уже на третьей его группе. Той самой, которую обвиняют в уплате всего 5% налога, забыв, относительно чего эти самые проценты начисляются.

Пусть Вовин годовой оборот составит 3 млн грн, месячный - 250000 грн соответственно. При той же рентабельности 15% заработанная им "прибыль" составит 37500 грн. Вот тут-то и начинается казуистика: для таких ФЛП закон определяет в качестве дохода не прибыль, а оборот! И налог по ставке 5% предприниматель платит не с 37500 грн, а с 250000! Чувствуете разницу?

В этом реальном примере сумма единого налога составит 250000х5%=12500 грн - треть от заработанного! Не похож ли порядок этих цифр на НДС и налог на прибыль у обычных фирм? А если рентабельность принять равной не 15%, а хотя бы 10%, что тоже не редкость, то этот единый налог составит уже половину прибыли! Так нужно ли пугать непосвященного гражданина такой "несправедливой" ставкой?

Возвращаемся к Вовиной отдаче. По той же схеме к единому налогу добавляем ЕСВ от минималки - 918 грн, НДС - 37500/6=6250 грн, тот же топливный акциз в сумме 1500 грн. Имеем в пользу государства: 12500+918+6250+1500=21168 грн.

Сам же Вова при этом заработает 37500–12500–918=24082 грн. Неужели много? Дай Бог, если получится…

Господа налоговики, так кто кого кормит?

Но это далеко не все. Обернуть три миллиона гривен в одиночку очень непросто. И Вова принимает на работу помощника - уже знакомого нам Васю с тем же фондом оплаты труда в 12000 грн. Что достается государству от этого тандема?

Сам Вася отдаст казне уже посчитанные ранее 6021 грн, заработав при этом на руки те же 7535 грн. Его работодатель Вова поделится с ним теми же 12000 грн, оставив себе 24082–12000=12082 грн, то есть практически половину. С этой суммы он косвенно заплатит государству НДС, равный 12082/6=2014 грн, и тот же топливный акциз - 1500 грн.

Таким образом, государству они вместе дадут: 12500+918+2014+1500+6021=22953 грн, получив на двоих 12082+7535=19617 грн. Если честно, очень негусто, учитывая сегодняшний курс доллара, - это примерно 700 "убитых енотов". Вы бы стали таскать каштаны из огня за такое вознаграждение? И тут же второй вопрос, риторический: выгодно ли, да и возможно ли при таких соотношениях оформлять на работу наемного?

И это притом, что мы не учитываем дополнительные потери от банковских услуг, обслуживания кассового аппарата, обязательного при таких оборотах, и связанной с ним коррупционной нагрузки.

Добавим к этому полную форму ответственности (в отличие от набивших оскомину ООО, легко впадающих в фиктивное банкротство) и естественные ограничения в работе с юридическими лицами, связанные с работой без НДС.

Вы спросите: к чему эта лирика? Да к тому, что приведенные расчеты перечеркивают миф о "сладкой" жизни ФЛП-"единщика" с его 5% налога. Но и это еще не все.

Рассмотрим достижения самого "одиозного", четвертого персонажа - айтишника Коли. Коля - программист, работающий на западную (китайскую, индийскую или иную зарубежную) фирму с доходом в 100000 грн в месяц. Под тот же единый налог третьей группы с пятипроцентной ставкой.

Главное, в чем его обвиняют, - в подмене лжепредпринимательством постоянных трудовых отношений. При этом придумывают сомнительные, с юридической точки зрения, критерии "правильных" и "неправильных" отношений.

Начнем с того, что слово "доход" по отношению к предпринимателю далеко не тождественно слову "зарплата" по отношению к наемному работнику. В прошлом примере мы уже видели, что пятипроцентный единый налог применяется к доходу-обороту, а не к прибыли-зарплате.

Первое: у такого айтишника-предпринимателя есть затраты на ведение своего бизнеса - покупка техники и лицензионного программного обеспечения, командировки далеко за пределы страны, ведь работодатель-то, нужно понимать, не в Конотопе находится.

Второе: не нужно забывать и о том, что доход такого айтишника является частью валютной выручки страны, полезность которой имеет совершенно иную окраску.

Логика очень проста: отечественные работодатели не могут обеспечить такой уровень оплаты по определению. Но в данном случае все это оставим за кадром и формально посчитаем полезность Коли по той же схеме.

Третья группа единого налога, те же 5% от оборота - 5000 грн, ЕСВ от минималки - 918 грн, акциз на топливо - 1500 грн. На руки Коля получит 100000–5000–918=94082 грн, с которых косвенно уплатит НДС 94082/6=15680 грн. Все вместе: 5000+918+1500+15680=23098 грн.

Сопоставим ли его вклад в казну по сравнению с Вовой - честным торговцем на едином налоге третьей группы? Несомненно, порядок цифр сходен. Ничего удивительного. Недобор по "традиционным" налогам с лихвой перекрывается перебором по непрямым, и мы не имеем права оставлять их за кадром.

А сопоставим ли его вклад по сравнению с наемным работником Васей, в роли которого нас всех видит во сне родное государство? Никак нет, среднестатистический наемный работник дает казне вчетверо меньше.

Конечно же, любимое государство спит и видит, как программист Коля чудесным образом станет наемным работником и, сохранив свой доход в виде зарплаты, принесет в казну вдвое больше денег. Мечтать о хорошем не вредно, это правда. Но при этом желательно быть реалистом. А реалии жизни таковы: либо Колин работодатель сохранит неизменным фонд оплаты труда, заплатив из него налоги наемного работника, либо, психанув от обиды за любимого сотрудника, увеличит этот фонд себе в убыток. В первом случае Колин доход упадет примерно до 60000 грн - на 40%. Во втором фонд оплаты труда должен будет вырасти до 150000 грн, примерно на 50%.

Но мы-то прекрасно знаем, что чудес на свете не бывает: в первом случае обиженный Коля уедет работать в Польшу, во втором - вскоре туда же переместится и вся фирма, забрав с собой и Колю, и десятки его коллег. И кто выиграет? Уж точно не государство, так жаждущее инвестиций! Ведь вместо гарантированного поступления в казну 23098 грн оно получит ноль, а то и минус, - до отъезда в Польшу расторопный Коля встанет на учет на бирже труда и получит субсидию на коммуналку. И такой же результат последует от закрытия всех наших "единщиков" - и на второй, и на третьей группах. Может, не стоит играть с огнем, пока не поздно? До настоящих реформ как минимум?

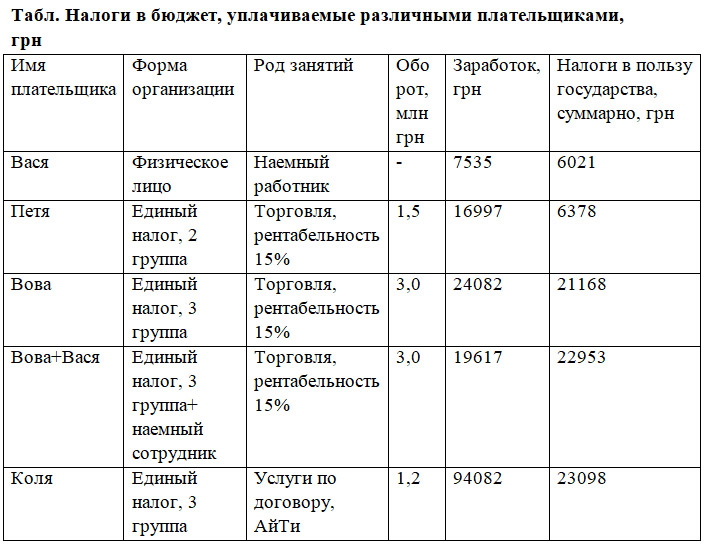

Давайте двигаться дальше. Для наглядности сведем все полученные цифры в таблицу (см. табл.).

Наблюдений много. Как уже сказано, отдача "упрощенца" на второй группе единого налога практически совпадает с отдачей наемного работника. Если государство в данной ситуации не может (не хочет) обеспечить рост рынка труда, полезен ли такой предприниматель? Да, несомненно: он самозанят и наполняет казну не хуже наемного работника! Так ли он "жирует" на свои вырученные 16997 грн - эквивалент примерно 600 долл., да при том, что всем обеспечивает себя сам? Не смешите мои тапочки, господа! Чиновники средней руки имеют доход в разы больше.

Примерно то же можно сказать и о торгующем "упрощенце" на третьей группе, хоть с наемным сотрудником, хоть работающем в одиночку: звезд с неба не хватает, но отдает государству в 3,3 раза больше.

Спорить можно только о нашем последнем персонаже - айтишнике Коле. Но ровно до того момента, пока он работает в нашей стране, а его работодателю интересен не столько он сам, как условия его налогообложения. Наивно было бы полагать, что наши специалисты являются чем-то уникальным на фоне европейских, китайских или индийских коллег, тем более при реально снижающемся качестве образования. Поэтому имеем то, что имеем. Но и передергивать не нужно: вклад Коли в украинский бюджет измеряется не только 5% единого налога и ЕСВ с минималки, но суммой в четыре раза большей, - кто сказал, что НДС и акциз для страны потеряны?

Разновидностью "Коли" являются так называемые ФЛП-кассиры, незаслуженно именуемые в народе "внутренним офшором". Их налоговая отдача с учетом непрямых налогов идентична отдаче Коли с той лишь разницей, что НДС с акцизом уплатит не сам предприниматель, а фирма - организатор схемы. Если при этом реализуется "белая" (законно произведенная и учтенная) продукция, то государство не потеряет ровным счетом ничего. Проблема состоит в ином - в упрощенной реализации контрабанды. Но это - совершенно другая история, не имеющая прямого отношения к ФЛП.

Теперь глобальный вывод, непосредственно подтвержденный расчетами.

Проблемы с налоговой отдачей ФЛП-"упрощенцев" и наполнением ими Пенсионного фонда не существует: при правильном учете их косвенного вклада в НДС и акциз они в разы эффективнее среднестатистических наемных работников.

Все попытки обосновать отказ от "упрощенки" якобы низкими ставками налога - не более чем выполнение политического заказа олигархата. Совершенно ясно, почему: любой предприниматель социально активнее своего наемного визави, и оба Майдана это подтвердили.

А вот проблема аналитики перераспределения налогов существует. Пенсионный фонд получает дотацию из бюджета порядка 142 млрд грн в год. Почему не разложить ее по полочкам, и в том числе не только снять вопрос ЕСВ "единщиков", но и перейти к адекватным формам начисления им пенсий?

И еще, что гораздо более занятно и системно. Нужно признать красоту и неотвратимость непрямых налогов и задуматься о том, как это использовать. Ведь что происходит сейчас? Государство пытается выдавить поступления в дефицитный Пенсионный фонд от официально трудоустроенной части работников, оставив за кадром огромный пласт неофициальных отношений. И этот порочный круг замыкается: растет минималка - растет налоговая нагрузка на бизнес. Растут коммунальные - субсидии становятся жизненно важным условием - выгодно числиться если не безработным, то минимально оплачиваемым работником - получите многогранную мотивацию к зарплатам в конвертах!

Может быть, пора несколько по-иному посмотреть на этот порочный круг и разорвать его? Например, уходом с ЕСВ и подоходного налога на более эффективный непрямой социальный налог? Например, на налог с продаж товаров и услуг физическим лицам? Во-первых, облегченно вздохнет бизнес. Во-вторых, налог коснется всех без исключения граждан, независимо от легальности их средств, - наемных работников, "единщиков", безработных, бомжей, коррупционеров с откатами, заробитчан и прочих. В-третьих, поступления в казну вырастут в разы - налог в сфере, которую невозможно обойти. В-четвертых, цены хоть и поднимутся, но единообразно и для всех.

А почему, собственно, нет? Единственным проблемным местом оказывается Пенсионный фонд, в общем котле которого будет сложно выделить вклад отдельно взятого гражданина. Но, может быть, и не нужно его выделять? Может быть, гораздо разумнее обеспечить за счет Пенсионного фонда одинаковую для всех граждан социальную пенсию (первую ее ступень - солидарную), предоставив все остальное добровольным вкладам граждан и гарантиям государства? Ведь давно это обсуждается на уровне концепции. Может, пора и в такой форме, доработав детали - таможенные правила, обмен и вывоз валют, отчетность?

Опыт с приведенными примерами весьма поучителен.

Но пока все это будет обсуждаться... Господа налоговики, оставьте в покое "единщиков"! Они еще послужат делу развитого капитализма!

Войти с помощью Google

Войти с помощью Google