Начиная с 1 апреля 2014 г. ставка платы за пользование недрами (роялти) на добытые углеводороды в Украине была увеличена. Более того, уже 7 апреля в парламенте была зарегистрирована инициатива правительства по дальнейшему повышению ресурсной ренты. Отмечу, что предыдущие изменения в систему налогообложения нефтегазодобывающей отрасли вступили в силу немногим более года назад.

Такое экспромтное фискальное отягощение, происходящее на фоне растущих рисков инвесторов в связи с нестабильной ситуацией в стране, является ярким примером предубеждения, основанного на недальновидности представителей фискальных органов, их безграничном недоверии к недропользователям и нежелании понимать особенности работы нефтегазового промысла.

Развитие энергетической отрасли Украины, увеличение объемов добычи нефти и газа и обеспечение энергонезависимости государства напрямую зависят от способности украинского правительства создать благоприятный инвестиционный климат. В данном вопросе чрезвычайно большое значение имеет построение эффективной системы налогообложения нефтегазового бизнеса, который должен, с одной стороны, обеспечивать получение государством ренты, генерируемой при добыче углеводородов, с другой - соответствовать потребностям долгосрочного развития, сохранять достаточные стимулы для инвестиций в этот сектор. Именно возможность расчета доходности на длительный срок, базирующаяся на стабильности фискального режима и предсказуемости налоговых отчислений, является ключевым стимулирующим фактором для участия международных компаний в крупных проектах с многомиллиардными инвестициями.

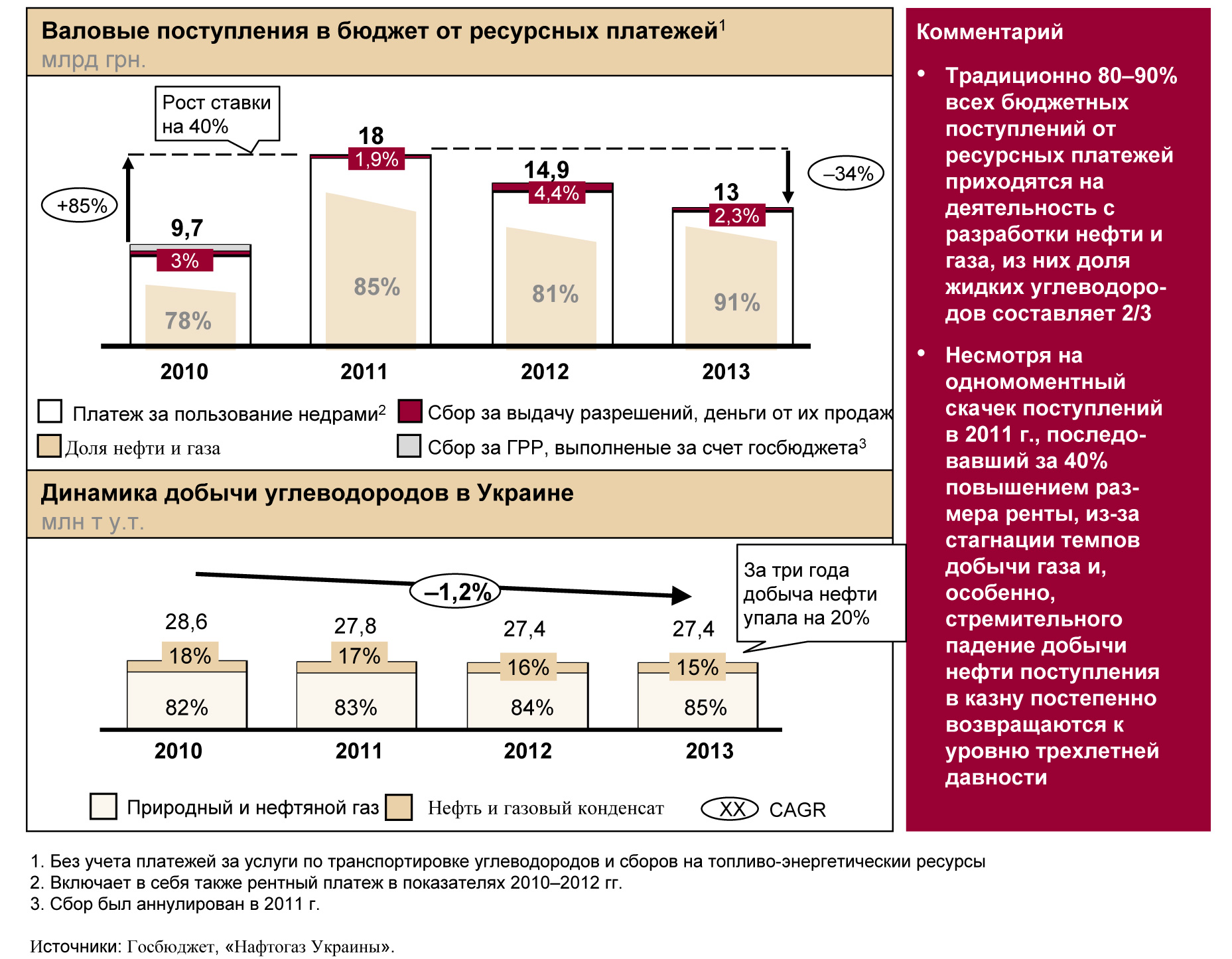

В этом контексте существенный рост рентных платежей противоречит продуктивной философии, так как крайне негативно влияет на нефтегазовую отрасль. Последствием чрезмерного фискального бремени являются сокращение оборотных средств добывающих предприятий и, как следствие, падение производства, увеличение импорта, уход частных инвесторов из отрасли. В подтверждение этого тезиса ниже приведена динамика поступлений в госбюджет Украины от ресурсных платежей и темпы добычи углеводородов в 2010–2013 гг.

В основе таких пагубных для нефтегазовой индустрии инициатив часто лежат три распространенных убеждения (мифа), которые можно встретить в украинских СМИ или традиционно услышать в беседе с представителями экономического блока власти.

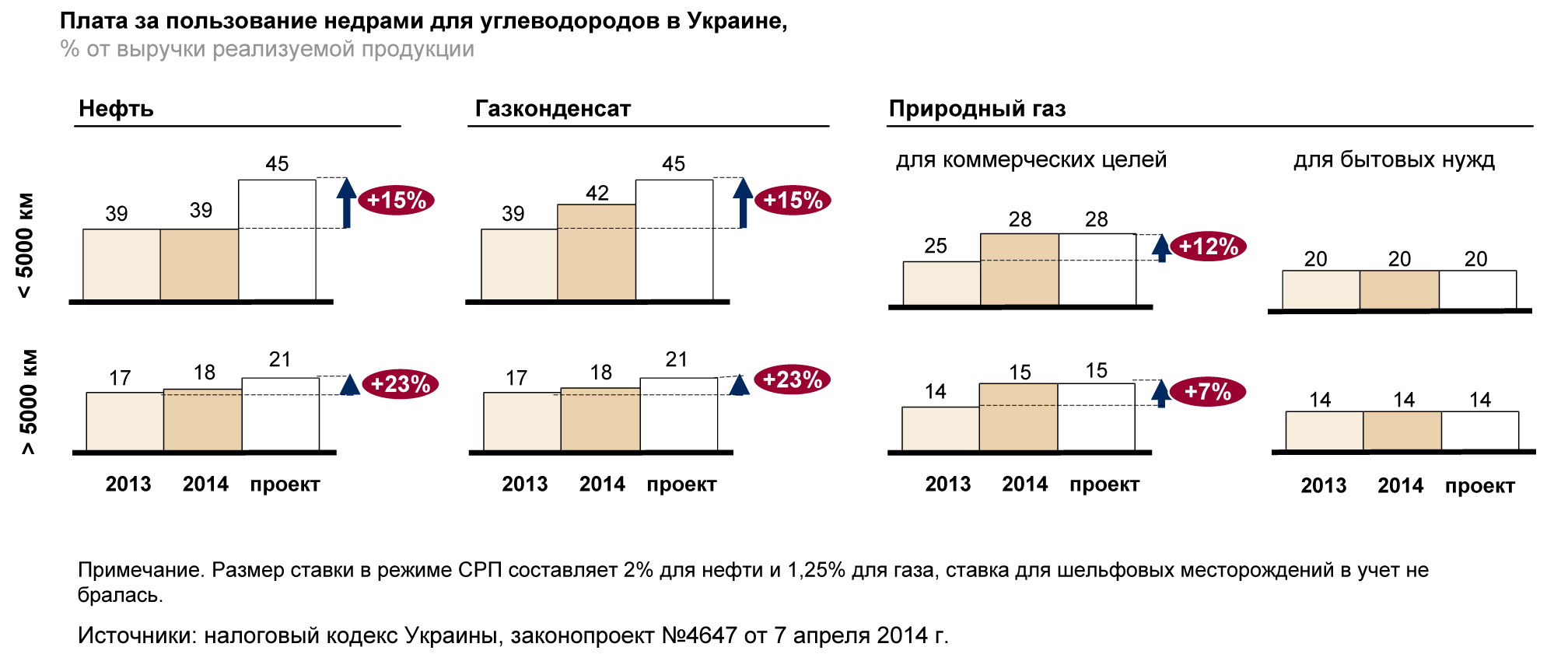

Первое заблуждение: украинские добытчики получают сверхприбыли

С 2013 г. в Украине действует гибкая система взимания роялти при добыче нефти и газа, которая предусматривает адвалорную ставку платежа при извлечении углеводородов, устанавливаемую в процентах к изменяющейся стоимости добытого топливного ископаемого. Размер ставки варьируется в зависимости от географического расположения месторождения (суша/шельф), геологических параметров залегания (на глубине до/свыше 5 тыс. км) и группы потребителей добытого сырья (коммерческий/бытовой сектор). Механизм регулирования достаточно прост с точки зрения возможностей проверки и контроля, а также прогнозирования бюджетных поступлений.

Таким образом, рентная плата взимается с объема добытого сырья в момент изъятия его из недр и исчисляется в процентах от проектной валовой выручки, полученной от продажи углеводородов (зачастую, в будущем).

С целью исключения возможности искусственного занижения производителями цен реализуемой продукции (посредством трансфертных операций и раздутия затрат) для расчета налоговой базы действует прозрачная привязка к регулируемым ценам или ценам ликвидных рынков. Так, для определения корректной стоимости добытых жидких углеводородов фактическая цена их реализации определяется с корреляцией на среднюю мировую цену нефти марки "Юралс" на Лондонской бирже. В случае с природным газом фактическая цена реализации этого ресурса устанавливается национальным регулятором (НКРЭ) для предприятий, вынужденных реализовывать добытую продукцию для удовлетворения нужд населения по социальным ценам, или базируется на средней таможенной стоимости импортного газа для частных предприятий, поставляющих газ для потребностей коммерческого сектора по рыночным ценам. Несмотря на то, что порядок расчета роялти для газодобытчиков не ликвидировал искаженную двухуровневую тарифную структуру ценообразования на украинском рынке, заложенные в его основу правила содействуют постепенному переходу на единые для всех групп потребителей (включая население и ТКЭ) принципы ценообразования, базирующиеся на ценах закупки газа из различных источников на свободном рынке.

Эластичность налогового бремени по отношению к изменению цены действует таким образом, что чем больше компания зарабатывает, тем больше она платит в бюджет, и наоборот, чем меньше ее выручка, тем скромнее отчисления. Этим объясняется обоюдная выгода, основанная на справедливом подходе к минимизации ценовых рисков.

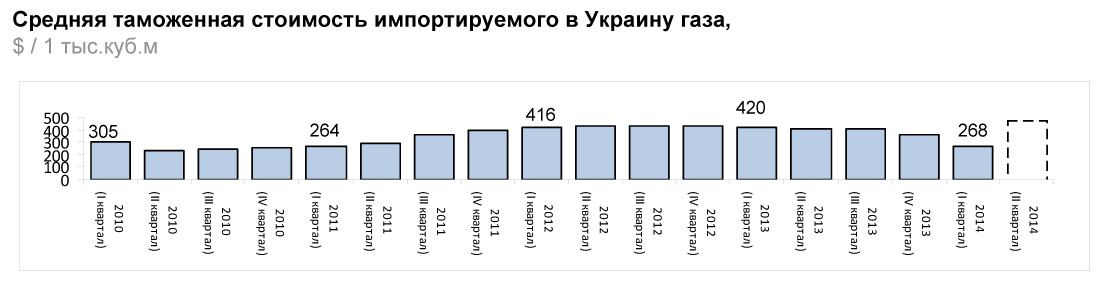

Так, частный газодобытчик с каждой произведенной в Украине тысячи кубометров платил 25% от средней таможенной цены импортного газа за прошедший месяц: при цене 419,7 долл. (февраль 2013 г.) - почти 105 долл., а при пониженной цене в 268,5 долл. (февраль 2014 г) роялти составило 67,1 долл. Как показывает практика, ценовые колебания имели место, а с повышением уровня либерализации газового рынка и расширением круга поставщиков они возможны все чаще.

При этом необходимо отметить, что украинский рынок газа является лишь частично открытым, и максимальный отпускной потолок цен на газ для всех групп потребителей регулируется НКРЭ. То есть в случае повышения размера роялти газодобытчик не в состоянии произвольно переложить эту непредвиденную "издержку" на конечного потребителя.

В случае с нефтью и конденсатом рынок автомобильного топлива достаточно хорошо либерализирован, а ограничение цен на АЗС носит лишь рекомендательный ("джентльменский") характер с оглядкой на мировые котировки нефтепродуктов. В ситуации, когда более 75% топлива импортируется, при резком изменении обменного курса автозаправочные сети, реализующие продукцию отечественной нефтепереработки (Кременчугского НПЗ и Шебелинского ГПЗ), которая работает на украинском сырье, действительно могут рассчитывать на получение временных ценовых преимуществ (при выравнивании цен с импортной продукцией). Особенно если предприятия добычи, переработки и сбыта являются звеньями одной цепи. Однако доходы непосредственно производителей сырья внутри Украины не обязательно вырастут, их маржа может сократиться в результате подорожания импортируемого оборудования и прочих ввозимых в страну средств промысла (если таковое осуществляется).

Второе заблуждение: стоимость украинского газа не превышает 50 долл.

С первого взгляда, себестоимость добытого газа из месторождений, введенных в эксплуатацию еще в советское время, естественно, должна бы быть ниже, нежели при реализации нового проекта с нуля в наши дни. Однако в нефтегазовой индустрии приток доходов естественным образом иссякает вместе с дебитом скважины. Поэтому, если учесть степень выработанности крупных украинских месторождений, масштаб обновления основных фондов и стоимость привлеченного капитала для госпредприятий (при жестко регулируемой отпускной цене на газ), а также необходимые инвестиции в поиск и освоение новых залежей с применением современных технологий (3D и 4D сейсмика, горизонтальное и разветвленное бурение, гидроразрыв пласта), экономическая цена тысячи кубометров не опустится ниже 200 долл.

Кроме того, общая структура традиционных залежей нефти и газа в Украине ухудшается, что требует все больше средств для их добычи и значительно повышает риск неудачи на начальных этапах их разработки. Более того, будущее нефтегазовой отрасли Украины - не столько в обнаружении новых крупных залежей. Оно в большей мере связано с использованием новой технологии и методов повторной разведки, позволяющих интенсифицировать эксплуатацию уже известных нефтегазоносных провинций за счет извлечения тех запасов, которые прежде оставили без внимания или сочли экономически нерентабельными для промышленной добычи. Высокие цены делают привлекательными многие месторождения с небольшими запасами, высокие расходы на разведку и разработку в труднодоступных районах становятся вполне приемлемыми. В частности, по прогнозным расчетам Wood Mackenzie, в реалиях Украины 2013 г. себестоимость добычи газа из нетрадиционных газоносных коллекторов Днепровско-Донецкой впадины составляет не менее 265 долл.

Третье заблуждение: размер ресурсных платежей является незначительным

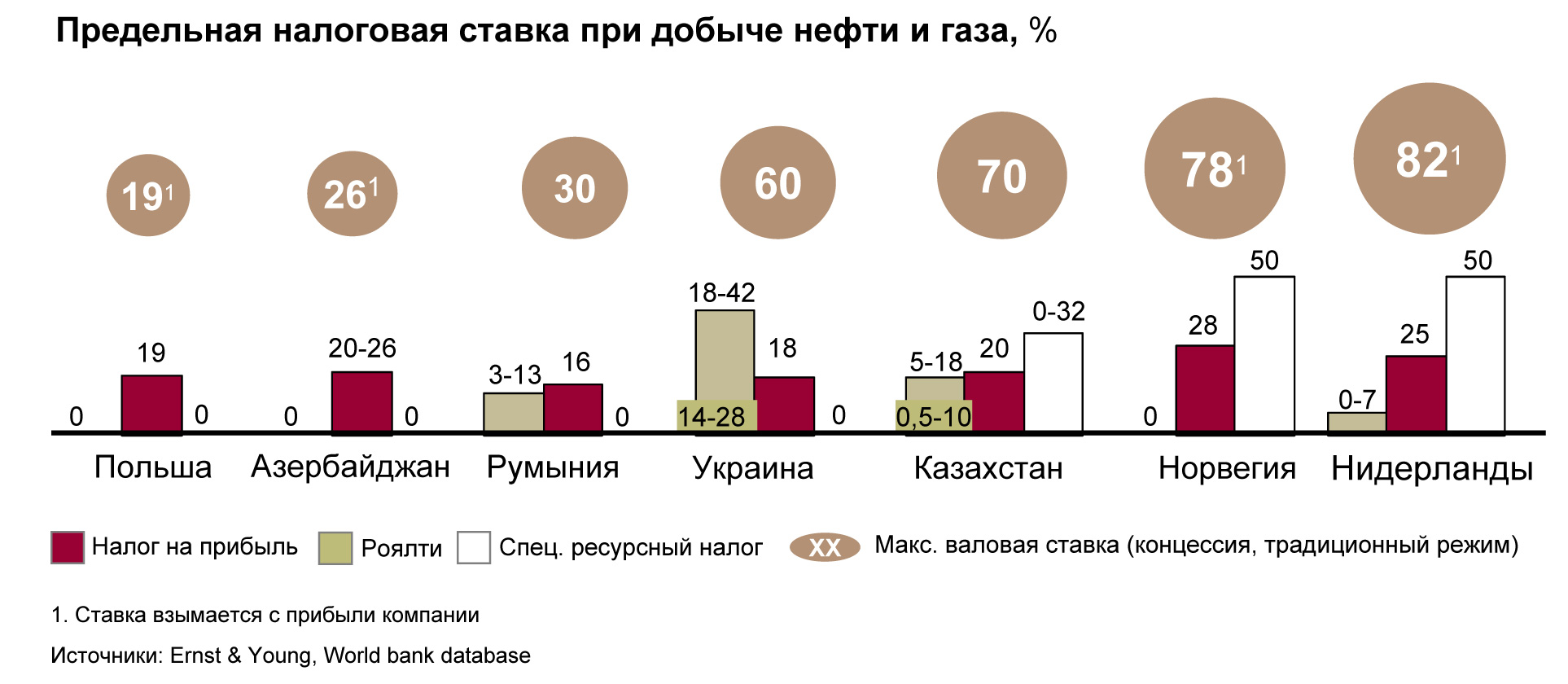

Для сравнения, много или мало платят украинские добывающие компании, ниже приведены сравнительные данные по ряду стран, владеющих нефтегазовыми промыслами в Европе и выступающих потенциальными конкурентами Украины на европейском рынке в части соперничества за привлечение инвестиций.

Текущая максимальная рентная ставка в Украине (28% для газа и 42% для конденсата) превышает ресурсный налог в соседней Румынии (13%) и Казахстане (от 18% для переработки нефти внутри страны и до 50% при ее экспорте).

По определению участников рынка, нефтегазовые компании особенно чувствительны к платежам, не привязанным к величине прибыли, таким, как роялти, а налог на прибыль юридических лиц является лучшей формой налогообложения, поскольку не приводит к искажению экономических решений, позволяя учесть разную стоимость разработки запасов (чем дороже освоение запасов, тем ниже прибыль компании и, соответственно, тем меньше налогов выплачивается).

Ряд стран полностью исключили из своей практики применение роялти на минеральные ресурсы либо уменьшили их значение. Так, нефтегазовые компании Азербайджана и Польши платят лишь налог на прибыль (19 и 26% соответственно). Норвегия и Нидерланды в дополнение к общему налогу на прибыль взимают специальный ресурсный налог (или налог на непредвиденную прибыль), также привязанный к фактической прибыльности, который образовался после вычета разумных операционных и капитальных затрат и взимается по факту реализации товара. Определение затрат жестко контролируется государством в рамках налогового ограждения (ring-fencing), которое отображает реальные экономические затраты на ведение бизнеса по разведке и добыче.

Таким образом, по размеру суммарного налогового бремени Украина уже приблизилась к странам - традиционно крупным экспортерам энергоносителей, тогда как ее конкуренты в регионе по потенциалу роста, также имеющие дефицитные энергобалансы (в частности, Польша и Румыния), предлагают существенно более привлекательные условия работы с точки зрения налоговой среды.

Кроме того, размер социальных платежей в Украине, ложащихся на плечи работодателя (совокупно 55%), значительно превышает средний международный показатель (43%) и нормы сборов в рассматриваемых государствах (http://www.pwc.com/gx/en/paying-taxes/find-country.jhtml?modelData=TotalTaxRate-ru).

Выводы и рекомендации

Первое. Несмотря на то, что увеличение ресурсных платежей может моментально увеличить бюджетные поступления от добычи углеводородов уже в ближайшей перспективе, такая политика будет иметь крайне негативные последствия для отрасли и бюджета. Например, повышение ставки роялти на 15–25% для нефти и природного газа позволит собрать 7,7 млрд грн в первый год нововведений, однако в дальнейшем приведет к дополнительным потерям в объеме около 9 млрд грн по причине падения добычи и роста потребления импортного газа и импортных нефтепродуктов.

Второе. Крупные доходы невозможны без крупных вложений. Это верно для любой промышленности, но для нефтегазовой - в первую очередь. Ощутимый прирост добычи углеводородов в Украине требует значительного роста капитальных инвестиций. По данным Кембриджской ассоциации энергетических исследований (IHS CERA), объем капитальных инвестиций в разведку и добычу должен составлять ежегодно от 3,5 до 10 млрд долл. (1,4 млрд - в 2013 г.). Изыскать подобные средства внутри страны для Украины - задача явно непосильная и вряд ли осуществимая даже в отдаленной перспективе.

В свою очередь, привлечение инвестиций из-за рубежа требует создания в стране привлекательного инвестиционного климата, который предусматривает стабильную и эластичную фискальную систему, понятные для международного инвестора базовое законодательство и регуляторную среду. Более того, рационально создать для инвесторов "единое окно" по вопросам прохождения разрешительно-согласовательных процедур и внедрить абсолютно новый подход к выдаче спецразрешений, предусматривающий получение комплексного разрешения на лицензионный участок, а не на каждую отдельную скважину, что связано с особенностью разработки нетрадиционных залежей (необходимость бурения многочисленных типовых скважин).

Третье. Начало поэтапной ликвидации двухуровневой тарифной системы на газовом рынке должно сопровождаться зеркальным повышением отпускных цен для газодобывающих предприятий госсектора экономики. Двукратное повышение отпускных цен для "Укргаздобычи" позволит привлечь в бюджет дополнительно 3 млрд грн в первый год с перспективой увеличения поступлений в ближайшие два-три года еще минимум на 10 млрд грн за счет прироста собственной добычи и замещения импортных энергоносителей. Во избежание роста неплатежей и социальных волнений при повышении цен на коммунальные услуги полученные бюджетные средства целесообразно направить на оформление субсидий и компенсаций для нуждающихся слоев населения. Полученные же госпредприятиями средства должны быть инвестированы исключительно в разработку нефтегазовых залежей для прироста собственной добычи.

Таким образом, правительство, по меньшей мере, не должно иметь предубеждения к нефтегазовой отрасли и сосредоточиться на антимонопольной политике и экологии, обеспечивая правовую основу и чистое - свободное от коррупции - пространство для экономической деятельности. Основные функции властей заключаются в устранении препятствий, в создании условий и обеспечении равных правил для всех. Взамен нефтегазовая промышленность выступит движущим началом энергетической самодостаточности Украины, ее экономического благополучия и национальной безопасности.

Примечание

В случае с Украиной привязка ставок платежей при добыче углеводородов именно к доходу компании, а не к ее прибыли оправдана и объясняется текущей спецификой ведения хозяйственной деятельности отечественными субъектами нефтегазовой отрасли. К тому же роялти позволяет обеспечить более ранние по времени и более стабильные финансовые поступления государству, чем платежи с прибыли. На сегодняшний день взимание роялти дает правительству гарантию, что оно получит доходы уже на ранних стадиях добычи, что не всегда обеспечивает система налогообложения - так, если минимальная величина роялти всегда больше нуля, то налоговые отчисления в течение нескольких первых лет эксплуатации месторождения могут вообще не поступать.

Войти с помощью Google

Войти с помощью Google