Сегодня мир вступает в эпоху обилия энергии и ценового соревнования между разными источниками энергообеспечения. Несмотря на неблагоприятный для мировой добывающей отрасли среднесрочный прогноз цен, отечественные газодобытчики берутся на треть нарастить производство к концу 2020 г., тем самым сократив зависимость страны от импорта.

Залогом воплощения этих намерений в жизнь должна стать новая налоговая политика правительства.

Получится ли у правительства Украины сбалансировать свои энергетические приоритеты с запросом газодобывающей отрасли и рекомендациями МВФ, покажет время.

Суверенная политика

Разработка минеральных ресурсов обычно требует существенных капитальных инвестиций и применения сложной технологической экспертизы. Решение инвестора по выбору места вложения своих средств основывается на оценке потенциальных рисков проекта с поправкой на величину его рентабельности. Иными словами, чем выше риски, тем больше должна быть ожидаемая выгода инвестора, что определяется как адекватная компенсация.

Очевидно, принимая решение, в какую страну вкладывать деньги, международные корпорации и инвестиционные фонды детально изучают инвестиционную среду, в которой налоги находятся на особом счету. Участвуя в проектах с жизненным циклом, превышающим

30 лет, и периодом окупаемости капиталовложений порядка 5–

7 лет, инвесторы хотят иметь четкое представление о том, на какой возврат вложенных средств они могут рассчитывать. Таким образом, балансируя свои ожидания по увеличению налоговых поступлений и минимизации эффекта неудачи в случае реализации проектов самостоятельно, власти должны обеспечить такой налоговый режим, который бы стимулировал привлечение частных инвестиций.

Тенденции в регулировании налоговой политики

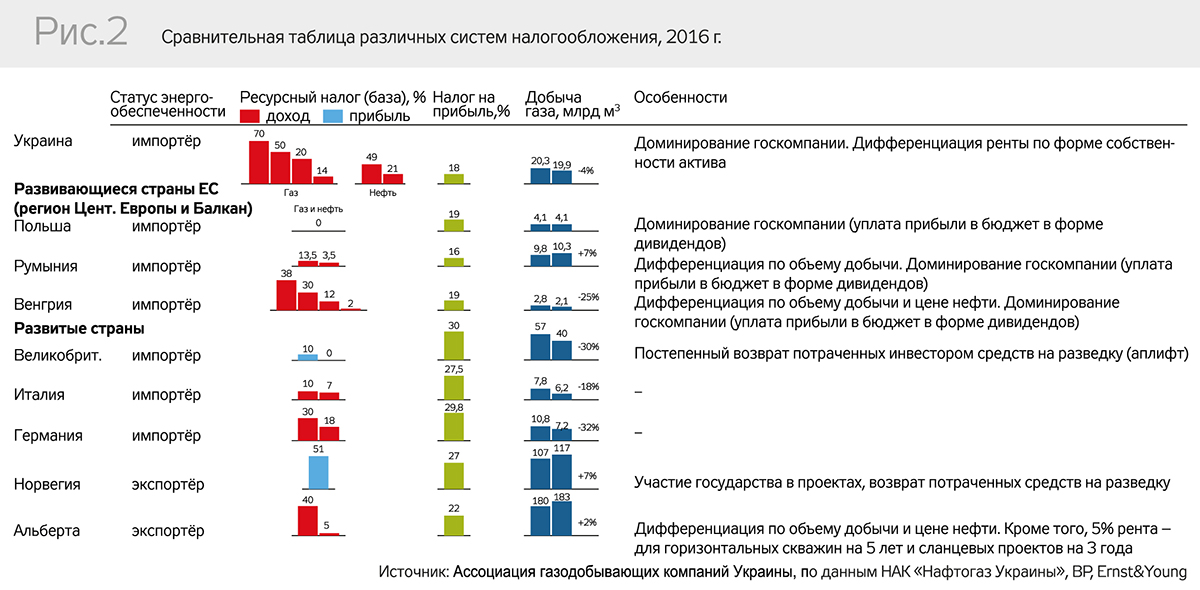

По данным отчета международной аудиторской компании Deloitte, действующее налоговое бремя в виде огромной ресурсной ренты делает газодобывающую отрасль Украины неконкурентной в борьбе за инвестиции в Европе. Сухие цифры свидетельствуют, что средняя эффективная ставка ресурсного налога в европейских странах составляет менее 10%. Больше всего (22,9%) платили предприятия в Венгрии, тогда как по остальным государствам-импортерам фискальное бремя не превышает 15%. Даже второй в мире экспортер природного газа, Норвегия, применяет меньшую фискальную нагрузку, нежели государство-импортер Украина, в которой добываемая нефть в основном облагается по ставке 45%, природный газ - 50 и 29%, а с учетом договоров совместной деятельности - 70%.

В свое время эксперты другой международной компании, IHS, работающие с Минфином Украины над реформированием фискального режима, назвали эту систему "смертью от налогов" (Death from Taxes), имея в виду последствия сверхвысокого налогового бремени для отрасли.

Оппоненты такого утверждения могут заметить, что во многих странах Европы, кроме низкой ренты, действуют еще и другие налоги (в частности налог на прибыль), которые выше, чем в Украине. Однако они будут правы лишь отчасти.

Если смотреть на ситуацию целостно, то во внимание нужно принимать, каковы структура налогообложения и его база, статус энергообеспечения и уровень экономического развития страны, что определяет зрелость ее финансовой системы, а также историческую динамику добычи. Немаловажное значение для понимания комплексной картины имеет также вовлечение государства в отрасль посредством доли в проектах или прямой деятельности своего предприятия на рынке. Например, в норвежском Statoil, польском PGNIG и румынском Romgas правительство через собрание акционеров принимает решение, как распределить их прибыль - инвестировать или направить в госбюджет через дивиденды, тем самым изымая свою долю в неналоговой форме.

О чем говорит представленная в рис. 2 выборка систем налогообложения стран? Во-первых, большинство стран используют механизм ренты с единицы добытого сырья. По данным IHS, в большинстве стран мира ее размер обычно варьируется в диапазоне 8,5–12,5%. Несколько стран облагают налогами добывающий сектор на базе исключительно прибыли предприятий, что считается наиболее прогрессивным подходом, так как позволяет минимизировать любые искажения, связанные с особенностями проектов.

Во-вторых, традиционно страны-экспортеры взимают больше налогов с добытчиков, чем страны-импортеры, что связано с закономерными приоритетами правительств. Можно отметить и исключения. Например, импортозависимые Венгрия, Великобритания (до 2016 г.) и Германия использовали довольно жесткий налоговый режим, но из-за оттока инвестиций в отрасль собственная добыча в этих странах существенно просела.

В-третьих, подходы к налогообложению нефти/конденсата и природного газа могут отличаться в силу разных факторов. Исторически необходимость в строительстве капиталоемких газопроводов делала налог на добытый газ более льготным по сравнению с премиальной нефтью, которая к тому же еще и более ликвидный товар на мировом рынке. Иногда размер ставок дифференцируется в зависимости от локации промысла (например, суша или шельф, офшор) или цен нефти, реже - от уровня истощения месторождения или дебита скважины, используемых технологий в бурении, а также типа залежи (традиционный и нетрадиционный коллекторы). Какие-либо различия в налоговой нагрузке в зависимости от формы собственности актива отсутствуют.

Более того, в результате затяжного падения цен нефти можно проследить выраженный тренд снижения ресурсного налога в мире. Где-то это произошло автоматически в результате корреляции размера налогов с ценам нефти (в основном в странах-экспортерах), а где-то потребовались дополнительные меры правительства. В частности, Великобритания революционно решила бороться за привлечение инвестиций в сектор и пересмотрела ресурсный налог на прибыль, полностью отменив его для истощенных месторождений (с 50 до 0%) и уменьшив его с 32 до 10% для всех остальных проектов. Италия сократила, а потом совсем отменила дополнительный налог на прибыль (10%), Венгрия уменьшила ренту до 12 и до 2% для истощенных и нетрадиционных залежей, Альберта (основная добывающая провинция Канады) приняла пакет реформ, который уменьшает налоги для новых скважин с 2017 г., при текущем уровне цен рента составит порядка 5%.

Подытожив, нужно отметить, что сравнение цифр, если опустить важный контекст, способно стать довольно спекулятивным инструментом. Так, можно убедиться, что налог на прибыль в Украине находится на сопоставимом с развивающимися странами региона уровне. Чего не скажешь о размере взимаемой ренты, который на порядок выше международных стандартов как для газа, так и для нефти. Такая рента делает Украину неконкурентной в борьбе за иностранный капитал.

Экономика добычи и ресурсная база

Бытует мнение, что себестоимость добычи в Украине является низкой из-за перспективной геологии в хорошо разведанных районах, а следовательно, и налоги могут быть выше. Какова же экономика добычи украинского газа?

В рамках работы отечественного Минфина в 2015 г. над разработкой рекомендаций к реформе системы налогообложения газодобывающей отрасли эксперты МВФ и консультанты IHS составили профиль месторождений, типичных для материковой Украины. На основании базовых характеристик - размер залежи, глубина пласта, продуктивность скважины и стоимость необходимых работ и услуг - была рассчитана полная приведенная себестоимость разработки по каждому из новых объектов, которая предусматривает также учет рисков на этапе разведки.

Диапазон себестоимости составил от 118 до 197 долл. за тысячу кубометров до начисления каких-либо налогов. Цифры в полной мере коррелируют со схожими по геологическим показателям регионами мира. При налогообложении рентой в 29 и 14% и текущем уровне цен на природный газ в 180 долл. целесообразность начинать новый проект добычи отсутствует на объектах, на которых сосредоточено более 90% доказанных запасов частных предприятий. Даже при снижении капитальных и операционных расходов экономика остается предельно слабой.

Себестоимость объясняется достаточно сложной ресурсной базой и высокой стоимостью современных сервисных услуг в Украине. Так, несмотря на то, что по соотношению размера запасов к добыче Украина занимает первое место в Европе с показателем 34 года, тогда как, например, Северная Америка имеет 13-летний маркер, будет некорректно говорить о весомом ее преимуществе.

Во-первых, отечественная система квалификации основывается исключительно на анализе геологических признаков, без учета экономических факторов. Тогда как западные системы оценки учитывают лишь долю коммерчески извлекаемой продукции во временном периоде.

К примеру, невозможно пренебрегать таким показателем, как состояние остаточной базы в Украине, которая истощена на 75% (другими словами, большие месторождения дорабатываются в условиях естественного падения добычи), характеризуется довольно сложной геологией (средняя глубина – 3,5 км) и распылена между большим числом мелких и крошечных месторождений и залежей (89% - с запасами менее

5 млрд кубометров).

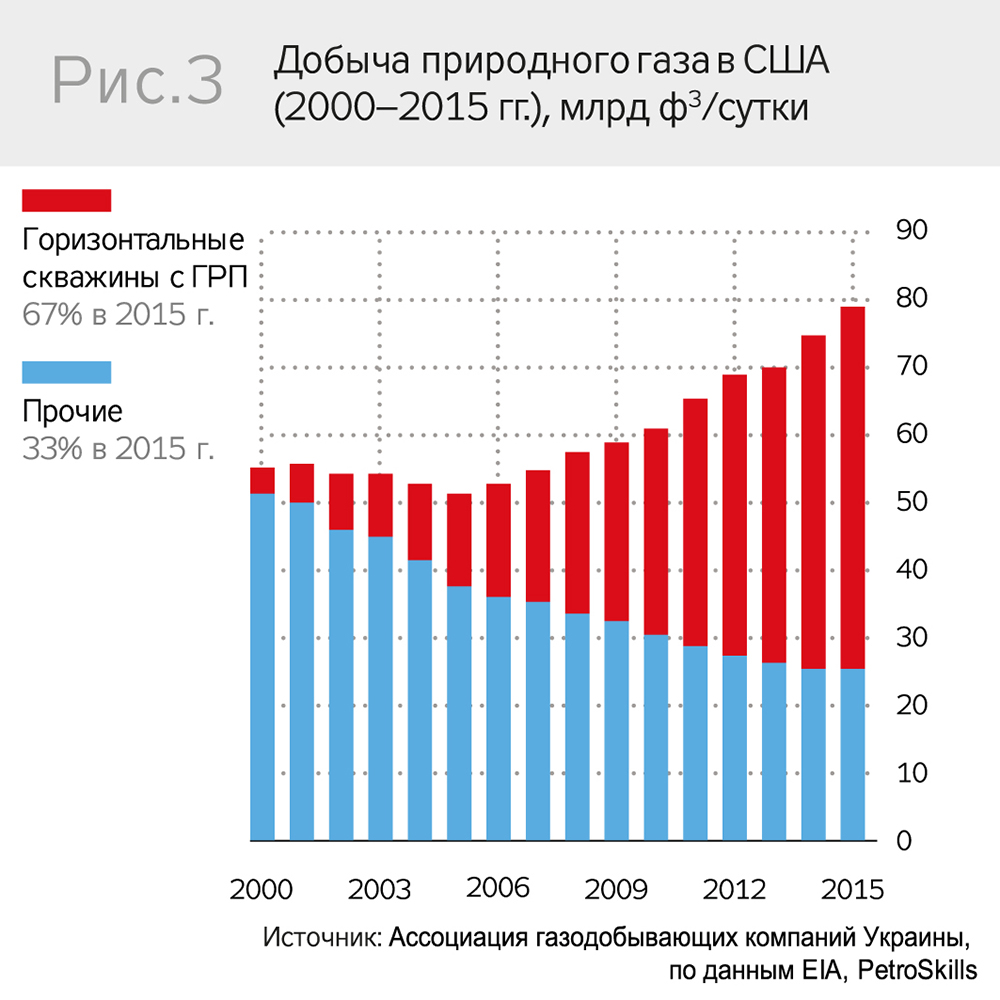

Во-вторых, немаловажное значение в освоении геологического потенциала имеют и доступные технологии разведки и добычи. За последних десять лет США удвоили добычу, залогом чего стала высокая продуктивность проводимых работ. По данным компании Petro Skills, они превышают показатели украинского бурения в 4–15 раз (!). Сегодня 67% американской добычи обеспечены за счет осуществления горизонтального бурения скважин и операций по гидроразрыву пластов. То есть извлекаются те залежи, которые ранее казались недоступными, и все больше ресурсов переходят из прогнозных в категорию запасов (извлекаемых).

Но большинство отечественных недропользователей пренебрегает современными методами увеличения нефтеотдачи и интенсификации добычи из-за дороговизны их применения или отсутствия этих технологий на рынке.

Значение трансфера технологий и современных экспертиз

Исходя из современной концепции рациональной разработки нефтегазовых месторождений, основной задачей интенсификации является повышение притока газа и нефти. Методы интенсификации также служат единственным средством получения рентабельных дебитов в плотных низкопроницаемых коллекторах. Для стимулирования притока газа к забою скважин применяют гидравлический разрыв пласта и его различные варианты. Для вскрытия продуктивных пластов одним из самых действенных методов является бурение горизонтальных скважин с кустовыми забоями.

Именно разработка технологии множественного гидроразрыва пласта на горизонтальных скважинах в рамках трехмерного моделирования участков недр и стала технологической основой американской сланцевой революции, резко снизившей технические издержки разработки ресурсов нетрадиционных углеводородов. Эти методы позволили существенно увеличить извлекаемые запасы и добычу газа в США, вовлечь в промышленную разработку запасы в низкопроницаемых коллекторах и трудноизвлекаемые запасы на поздней стадии разработки месторождений.

Использование этих знаний и практик извлечения углеводородов является залогом полноценного раскрытия геологического потенциала Украины для достижения ею энергетической независимости. Ноу-хау технологии и инвестиции, преимущественно со стороны средних и небольших компаний, должны поощряться правительством с помощью введения конкурентного фискального режима и установления понятных правил работы (доступ к недрам и регулирующая среда).

Запрос отрасли

Таким образом, важной составляющей госполитики является создание таких условий, при которых добыча с использованием современных технологий стала бы экономически оправданной, обеспечивая достижение приемлемого уровня доходности на вложенный капитал. В этом вопросе уровень налоговой нагрузки является определяющим фактором, так как существующая система налогообложения делает реализацию такого рода инвестиционных проектов в Украине экономически нецелесообразной. Украинская система налогообложения выполняет в основном фискальную функцию, т.е. служит исключительно источником пополнения госбюджета и не имеет эффективных инструментов стимулирования инноваций в нефтегазовой отрасли.

Именно поэтому вслед за первоочередной стабилизацией налогового режима с помощью его упрощения, повышения прозрачности и снижения рентной ставки до конкурентного уровня (9–12%) с отчислением ее части непосредственно региональным громадам следующим принципиально важным аспектом является постепенный переход на более экономически эффективное налогообложение, которое будет адекватно реагировать на различия в экономических условиях на разных объектах разработки и на их изменения во времени.

В соответствии с рекомендациями IHS и МВФ, Украине нужно имплементировать гибкую прогрессивную систему, которая бы также учитывала финансовый результат конкретной компании и месторождения. Но внедрение таких изменений требует времени, поскольку переход на эффективное налогообложение прибыли требует предварительной адаптации системы администрирования и доработки регуляторного законодательства, особенно в части деятельности по лицензионным участкам.

Прогнозные расчеты указывают на то, что в 2017 г. вклад всех частных газодобывающих компаний в бюджет страны ожидаемо составит менее 1%, то есть "госинвестиция" за счет понижения ренты на газ до 12% в достижение энергонезависимости оценивается в 100 млн долл., или 0,4% от бюджета страны. Это без учета прочих преимуществ для экономики и безопасности государства, таких, как расширение базы налогообложения (рост добычи), уменьшение импорта, создание рабочих мест, другие мультипликаторы. В случае же с госпредприятиями государство всегда может откорректировать соотношение прибыли, направляемой на инвестиции в добычу и на программу покрытия жилищных субсидий, с помощью отчисляемых предприятиями дивидендов в бюджет.

Украина имеет все необходимые предпосылки для кардинального уменьшения зависимости от импортных энергоносителей до 2020 г. Для этого энергонезависимость должна стать национальным приоритетом для правительства.

Практическая реализация этой цели потребует привлечения больших внутренних и внешних инвестиций, а также широкого трансфера современных технологий, в частности из Северной Америки. Украина не является "нефтяной экономикой" (общие поступления от уплаты рентных платежей с добытого газа составляют менее 7% дохода госбюджета), поэтому она имеет хорошие позиции для внедрения структурных изменений в нефтегазодобывающем секторе. Уменьшение налоговой нагрузки и упрощение фискальной системы для стимулирования частных инвестиций должны стать прочным фундаментом этой реформы.

Войти с помощью Google

Войти с помощью Google