В Украине рынок централизованного теплоснабжения составляют коммунальные предприятия, объединяющие производство, транспортировку и поставку тепловой энергии, а также предоставляющие своим потребителям услуги по горячему водоснабжению и отоплению.

Деятельность в сфере теплоснабжения относится к монопольной и регулируется государством (НКРЭКУ) - лицензирование, установление тарифов и контроль за такими предприятиями. Однако желание центральных и местных органов власти удовлетворить потребности потребителей очень часто упирается в стену политической "неволи" и собственных экономических интересов.

Монополии или конкурентный рынок?

Основной целью создания конкурентного рынка является защита экономических интересов потребителей тепловой энергии. Очевидный факт: существующее монопольное положение не способствует повышению эффективности производства, снижению себестоимости тепловой энергии, а также не улучшает качество услуг и не приводит к обновлению основных фондов.

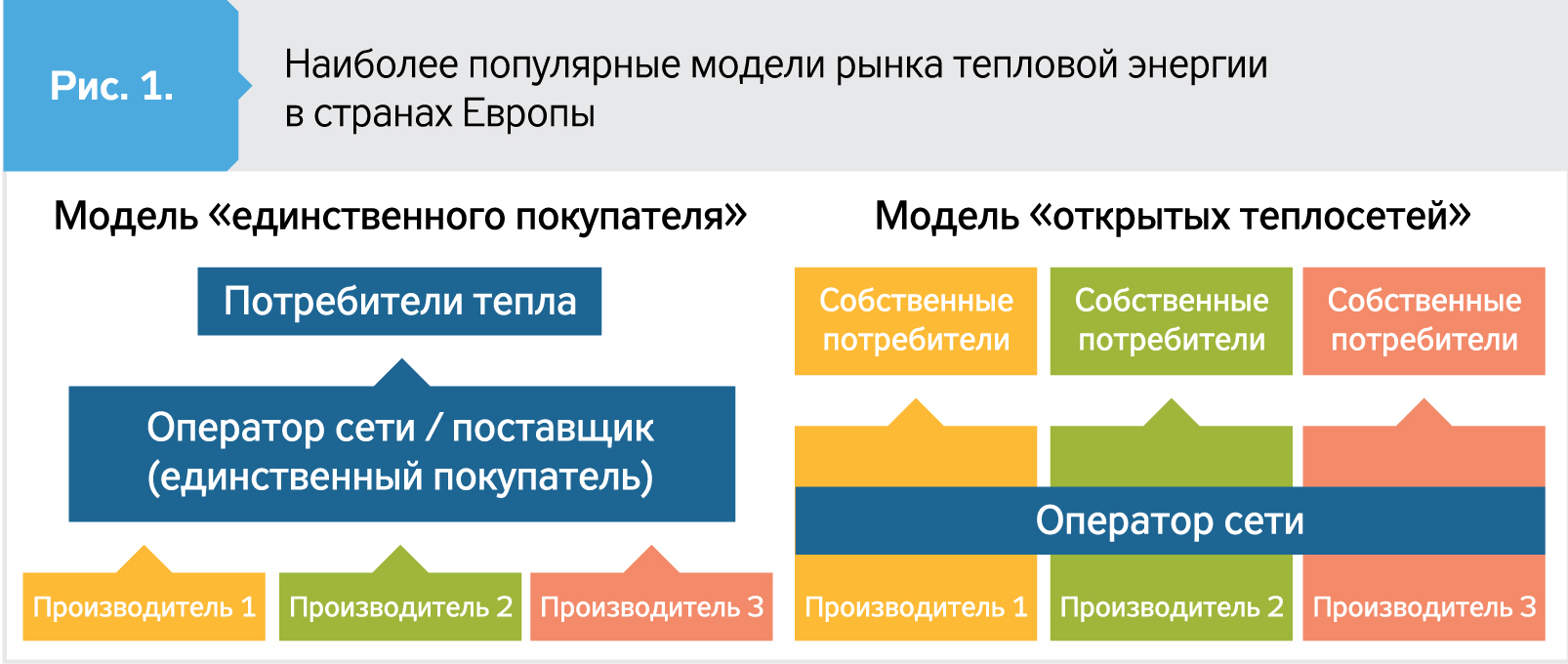

При этом большинство развитых европейских стран уже создали конкурентный рынок тепловой энергии и ввели прозрачные недискриминационные механизмы присоединения независимых производителей к теплосетям. На сегодняшний день в странах ЕС в основном действуют две модели конкурентного рынка централизованного теплоснабжения. Первая - модель "единого покупателя", согласно которой поставщик/оператор сети закупает тепловую энергию от всех производителей и продает ее потребителям на равных условиях и по одинаковым ценам. Вторая - модель "открытых теплосетей", при которой производитель имеет гарантированный доступ к сети при условии, что он напрямую продает тепловую энергию своим потребителям.

Модель "единого покупателя" наиболее распространена в системах централизованного теплоснабжения стран Европы и может быть успешно реализована в Украине.

Основные концептуальные подходы к созданию и развитию конкурентного рынка тепловой энергии:

- защита экономических интересов потребителей;

- разделение видов деятельности в сфере теплоснабжения (анбандлинг);

- прозрачность тарифообразования;

- обеспечение недискриминационного доступа к теплосетям;

- закупка теплоэнергии на открытых торгах по самым низким ценам;

- создание условий для привлечения инвестиций и новых производителей;

- прозрачность и публичность;

- минимальное государственное регулирование, максимальный государственный контроль над соблюдением условий рынка и функции "арбитра".

При этом тариф на тепловую энергию для конечных потребителей в результате конкуренции производителей не должен быть выше, чем при отсутствии такой конкуренции.

Очевидно, что конкурентный рынок не появится сразу. Вместе с существующими монопольным системами централизованного теплоснабжения будут создаваться конкурентные системы, к которым, кроме оператора тепловой сети, будут присоединены и другие независимые производители. Итак, рынок не должен остановиться, но в нем должны появиться новые возможности для внедрения конкуренции. Именно поэтому для развития конкурентного рынка тепловой энергии в существующий главный Закон Украины "О теплоснабжении" необходимо внести соответствующие изменения и дополнения.

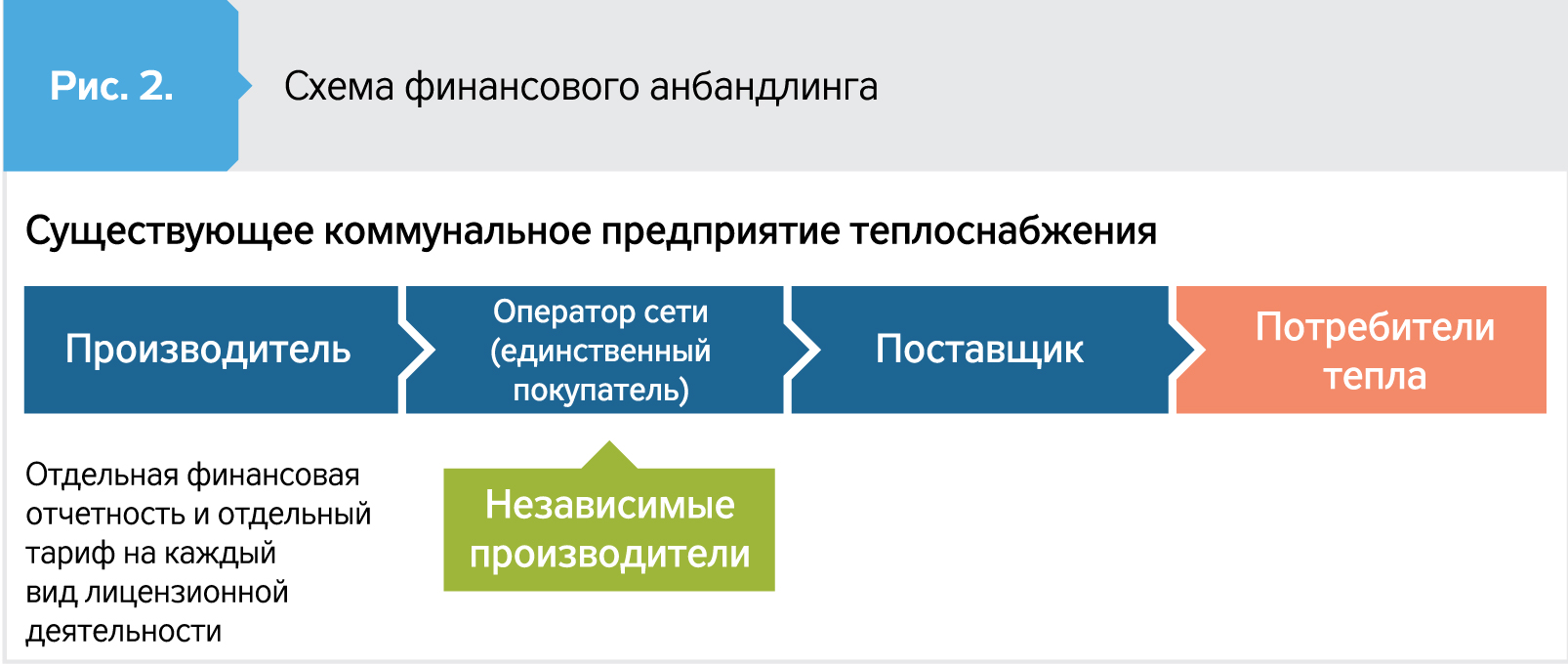

Обязательным условием для развития конкурентного рынка является внедрение анбандлинга (финансового, юридического разделения/распределения собственности). Минимальным необходимым требованием является внедрение финансового анбандлинга, предусматривающего распределенный учет доходов и затрат и установление соответствующих тарифов по каждому виду лицензированной деятельности.

Подключение производителей тепловой энергии к теплосетям

Безусловно, правила игры на конкурентном рынке тепловой энергии должны быть четко прописаны и не содержать дискриминационных подходов к участникам рынка. При наличии экономической целесообразности, для присоединения потенциальных независимых производителей нужно устранить существующие преграды, в частности конфликт интересов с оператором сети, у которого в собственности находятся и генерирующие мощности.

Оператор тепловой сети обязан подключить к теплосетям установки всех независимых производителей тепла, выполнивших требования к подключению.

Отдельных изменений требуют правила присоединения к тепловым сетям и порядок предоставления технических условий для подключения. В технических условиях для присоединения производителей не может быть других требований, кроме требований обеспечения надежной, безопасной, качественной работы установок и теплосети, а также требований обеспечения бесперебойных, качественных поставок теплоэнергии потребителям. Таким образом, внесение ряда изменений призвано упростить доступ потенциальных независимых производителей к теплосетям и сузить круг факторов для отказа в присоединении.

Регулирование и ценообразование на конкурентном рынке теплоэнергии

По нашему мнению, целесообразно сохранить сеть централизованного теплоснабжения в коммунальной собственности, а деятельность монопольных предприятий теплоснабжения, как уже сказано выше, должна регулироваться. В новой модели рынка регулятор будет устанавливать только предельную цену товара или услуги, а лицензиат на открытых торгах имеет право снижать цены по своему усмотрению.

Вместе с тем деятельность независимых производителей, отпускающих в тепловую сеть не более 1/3 годового потребления тепловой энергии, является нерегулируемой, а цены на теплоэнергию могут формироваться свободно.

Поэтому деятельность производителей, занимающих монопольное положение, а также тех, кто отпускает в сеть более 1/3 общего объема потребления теплоэнергии, должна регулироваться.

Порядок закупки тепловой энергии на рынке тепла

В конкурентных системах теплоснабжения вся теплоэнергия закупается оператором теплосети исключительно на ежемесячных открытых торгах согласно предложениям производителей по количеству тепловой энергии (Гкал) и ее тарифу/цене (грн/Гкал) на следующий месяц. Оператор обязан покупать теплоэнергию у участника, предлагающего самый низкий тариф (цену). Если участники предлагают одинаковый тариф (цену) на производство теплоэнергии, то оператор согласно приоритетам обязан покупать теплоэнергию, производимую:

- на когенерационных установках, использующих возобновляемые источники энергии (ВИЭ);

- на других установках, использующих ВИЭ;

- на установках, которые используют сбросовую теплоту промышленности или сжигания отходов;

- на других когенерационных установках;

- из ископаемого топлива.

По результатам торгов оператор должен определять средневзвешенный тариф на произведенную теплоэнергию и с учетом тарифа на транспортировку и поставку формировать конечный тариф на нее.

Оператор обязан покупать тепловую энергию у того участника, который предлагает самый низкий тариф (цену) на открытых торгах.

На основе утвержденных местными органами власти удельных норм оператор определяет тариф на услуги по отоплению и горячему водоснабжению на следующий период и подает их на утверждение. По принципу "молчаливого согласия" тарифы вступают в действие. В случае нарушений при формировании тарифов соответствующие замечания будут учтены в следующих периодах.

Стимулирующее тарифообразование

С целью привлечения инвестиций необходимо внедрить рыночные механизмы и стимулирующее тарифообразование (RAB-регулирование) для тарифов на транспортировку тепловой энергии. Уровень доходности в секторе теплоснабжения должен быть сопоставим с другими секторами экономики и учитывать риски рынка. В среднем уровень доходности на инвестированный капитал в энергетике составляет 15%, что является более привлекательным как для инвесторов, так и для организаций, осуществляющих финансирование. Таким образом, должны быть созданы экономические предпосылки для появления новых производителей теплоэнергии и защиты их экономических интересов на период не меньший, чем период окупаемости реализуемых проектов.

Какая модель конкурентного рынка нужна в Украине?

Следует отметить, что в Украине действуют одно- и двухставочные тарифы на теплоэнергию и услуги по теплоснабжению. Двухставочные тарифы не нашли широкого применения из-за несовершенства определения исходных данных для их расчетов. Однако распределение затрат на условно-постоянные и условно-переменные и установление соответствующих тарифов является общей практикой для конкурентных рынков.

Модель конкурентного рынка должна работать как для одноставочных, так и для двухставочных тарифов.

В разных странах, где работает конкурентный рынок тепловой энергии, существуют свои подходы к формированию тарифов, защите коммунальных предприятий теплоснабжения или защите инвестиций. Внедрение конкурентного рынка будет способствовать развитию конкуренции относительно существующих коммунальных предприятий, которые как раз и производят теплоэнергию.

С другой стороны, коммунальная собственность является собственностью громады, и она неэффективно используется, причем сами же владельцы страдают от некачественных услуг и высоких тарифов. Поэтому на государственном уровне необходимо принять решение о том, продолжать ли защищать неэффективные, устаревшие и изношенные коммунальные предприятия теплоснабжения или же начать защищать экономические интересы потребителей.

Для условий Украины может быть приемлемым умеренно либерализованный рынок тепловой энергии, который предусматривает умеренную защиту основных производителей - коммунальных предприятий теплоснабжения и создает рыночные условия для независимых производителей.

Предлагается частичная компенсация условно-постоянных затрат за счет предоставления услуг по резервированию мощности - плата за резервирование. Такой подход предусматривает, что для участия в открытых торгах производители при формировании тарифов включают в свои затраты плату за резервирование. Учитывая, что оператор теплосети отвечает перед потребителем за качество и надежность теплоснабжения, представляется целесообразным, чтобы именно оператор был обязан обеспечить необходимую резервную мощность собственными генерирующими установками или провести закупку соответствующих услуг.

Оператор сети ежемесячно определяет потребность в резервной мощности и размер платы, рассчитываемой пропорционально условно-постоянным затратам резервной мощности в соответствующем периоде относительно общей установленной мощности.

Объем резервной мощности на соответствующий период не должен превышать 30% максимальной нагрузки сети, но должен быть не меньше мощности самого большого котла, который планируется задействовать в соответствующем периоде. Независимые производители также имеют право предоставлять услуги по резервированию мощности, предоставив оператору соответствующие ценовые и технические предложения.

Организация эффективных систем централизованного теплоснабжения

Комбинированное производство тепловой и электроэнергии является более эффективным. Это снижает себестоимость продукции и делает ее более конкурентной. Тарифы на теплоэнергию от ТЭЦ в большинстве случаев ниже на 100–200 грн/Гкал по сравнению с тарифами котельных.

Таким образом, согласно новой модели конкурентного рынка тепловой энергии, на открытых торгах существующие ТЭЦ смогут предложить более низкий тариф, чем газовые котельные, и, соответственно, будут защищены и смогут реализовать тепло по приоритетам закупки.

В отдельных системах теплоснабжения ТЭЦ несут основную тепловую нагрузку, которая не может быть заменена существующими котельными. Для таких систем критична минимальная тепловая нагрузка, при которой ТЭЦ может работать. В таких случаях целесообразность присоединения независимых производителей должна определяться на основе экономической целесообразности и технических решений, подаваемых потенциальным независимым производителем на рассмотрение оператору и местным органам власти. Основной принцип: защита потребителей от повышения тарифов и снижения качества услуг.

Важным шагом для сохранения системы теплоснабжения является обеспечение конкурентных тарифов по сравнению с индивидуальными и автономными системами отопления.

Наиболее перспективным и экономически целесообразным шагом является строительство ТЭЦ на альтернативных видах топлива на базе существующих предприятий теплоснабжения. Такой подход позволит защитить коммунальные предприятия от новых независимых производителей в зоне действия ТЭЦ и сохранить свои позиции на рынке.

На пути дальнейшего развития и имплементации европейского законодательства в Украине политика государства, профильных министерств, органов местной власти и производителей должна быть направлена на выполнение Директивы 2012/27EU о развитии высокоэффективной когенерации и эффективного централизованного теплоснабжения и охлаждения, полученного из отходного тепла и возобновляемых источников энергии. Эффективное централизованное теплоснабжение и охлаждение - система централизованного теплоснабжения или охлаждения, использующая минимум 50% возобновляемой энергии, 50% отработанного тепла, 75% тепла от когенерации или 50% комбинации такой энергии и тепла.

Обеспечение прозрачности и публичности

Открытость и публичность на рынке централизованного теплоснабжения должны обеспечиваться путем обнародования информации о потребности в тепловой энергии, цене и тарифах, структуре тарифов, производителях и поставщиках, результатах открытых торгов, фактических объемах производства тепловой энергии каждым производителем и другой информации, в том числе необходимой для присоединения.

Выводы

Внедрение конкурентного рынка тепловой энергии в Украине будет способствовать защите экономических интересов потребителей этой энергии, оздоровлению сектора централизованного теплоснабжения, повышению энергоэффективности, созданию новых рабочих мест на местном уровне, улучшению экономики и привлечению возобновляемых источников энергии.

Предложенная модель формирования тарифов дает умеренное снижение средневзвешенного тарифа на тепловую энергию для конечного потребителя на ранних стадиях развития рынка, однако в большей степени стимулирует оператора к повышению эффективности собственного производства, а также обеспечивает справедливую конкуренцию между оператором и независимыми производителями.

Войти с помощью Google

Войти с помощью Google