Как в высказываниях официальных лиц, так и в средствах массовой информации неоднократно упоминалось, что одним из главных преимуществ нашей газотранспортной системы (ГТС) является наличие крупных подземных хранилищ газа (ПХГ) в западноукраинском регионе. Размещение наших подземных газохранилищ на западной границе Украины позволяет отправлять газ из них сравнительно быстро практически в любую страну Европы. Но сам по себе этот факт еще не является безоговорочной предпосылкой создания Восточноевропейского хаба на базе подземных газохранилищ Украины.

Попробуем проанализировать, насколько актуально использование наших подземных хранилищ газа для европейской торговли природным газом, особенно в контексте создания Восточноевропейского газового хаба. Для этого рассмотрим возможности и режимы хранения природного газа в разных подземных газохранилищах, прежде всего в центральноевропейском регионе.

Изучение состояния подземных хранилищ газа в месте расположения предложенного Восточноевропейского газового торгового хаба свидетельствует о наличии больших возможностей по хранению природного газа в регионе, прилегающем к Закарпатью, где находятся основные украинские ПХГ. Главные европейские ПХГ в регионе объединены в пул хранилищ "Баумгартен".

Рядом с указанным регионом расположены ПХГ Германии, характеристики которых приводятся для сравнения. Технологически ПХГ Германии заметно опережают ПХГ "Баумгартен". Однако есть и интересные отличия.

Пул газохранилищ "Баумгартен"

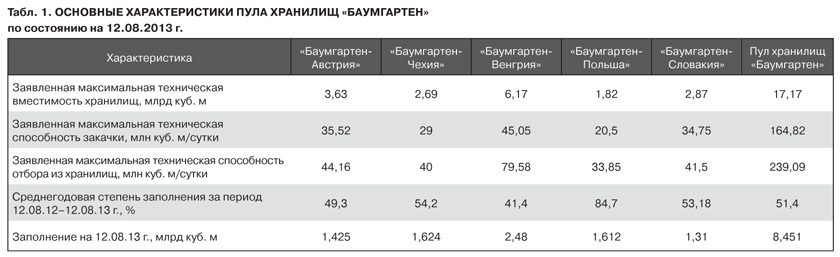

Хранилища крупного газотранспортного узла "Баумгартен" включают австрийские, чешские, словацкие, венгерские и польские подразделения, которые соответственно называются "Баумгартен-Австрия", "Баумгартен-Чехия", "Баумгартен-Словакия", "Баумгартен-Венгрия" и "Баумгартен-Польша" (см. табл. 1).

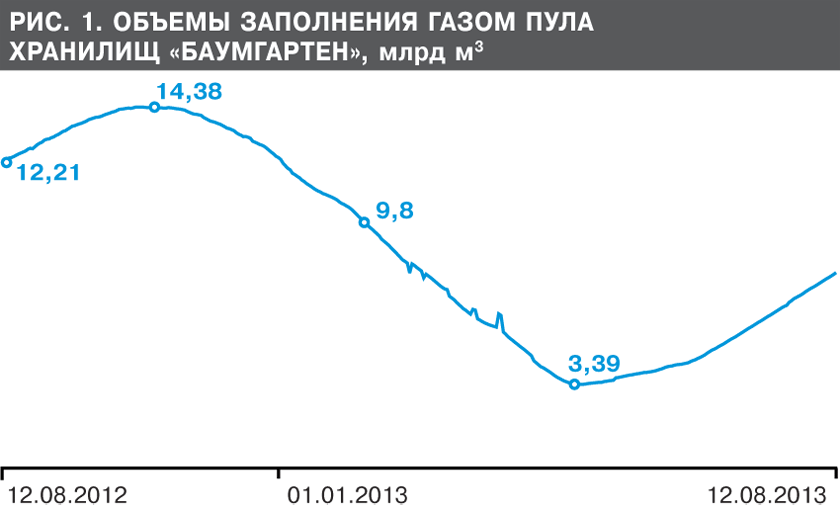

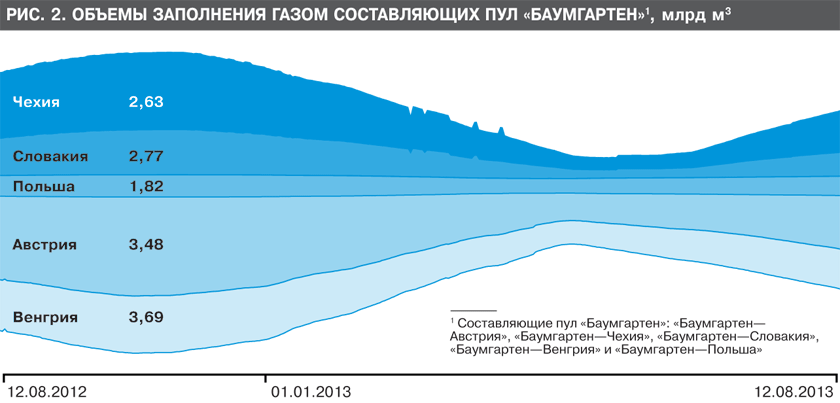

Приведенные табл. 1 и рис. 1, 2 свидетельствуют, что параметры отдельных хранилищ, входящих в пул "Баумгартен", уступают украинским ПХГ. Но вместе пул центральноевропейских хранилищ почти сравним с мощностями западноукраинских ПХГ.

В контексте конкурентоспособности необходимо учитывать следующее. Во-первых, европейские участники рынка газа всегда стараются отдавать предпочтение европейским провайдерам услуг. Во-вторых, в Европе существует недоверие к надежности имущественных гарантий в Украине. По данным Gas Storage Europe (GSE, Европейское объединение операторов хранилищ природного газа), заполнение ПХГ пула "Баумгартен" по состоянию на 8 сентября 2013 г. составляло: Австрии - 56,55% (от максимально возможной технической вместимости), Чехии - 77,21, Венгрии - 43,32, Польши - 95,89 и ориентировочно Словакии - 58,39%. В целом по пулу "Баумгартен" наполнение газом - около 59,51%.

За последний год (с 12 августа 2012 г. по 12 августа 2013 г.) максимальная загруженность рассматриваемых нами ПХГ составляла: Австрии - 95,87% (от максимально возможной технической вместимости), Чехии - 97,77, Венгрии - 59,81, Польши - 100 и Словакии - 96,52%. Для всего пула ПХГ "Баумгартен" - 83,75%.

Для сравнения: загруженность ПХГ Германии за тот же период составляла 90,64%.

Столь высокая максимальная загруженность свидетельствует об актуальности использования украинских подземных хранилищ газа в центральноевропейском регионе.

Подключение украинских операций могло бы значительно оживить и расширить деятельность всех составляющих Центральноевропейского газового хаба и должно было бы заинтересовать представителей газового рынка стран Центральной Европы.

Германия

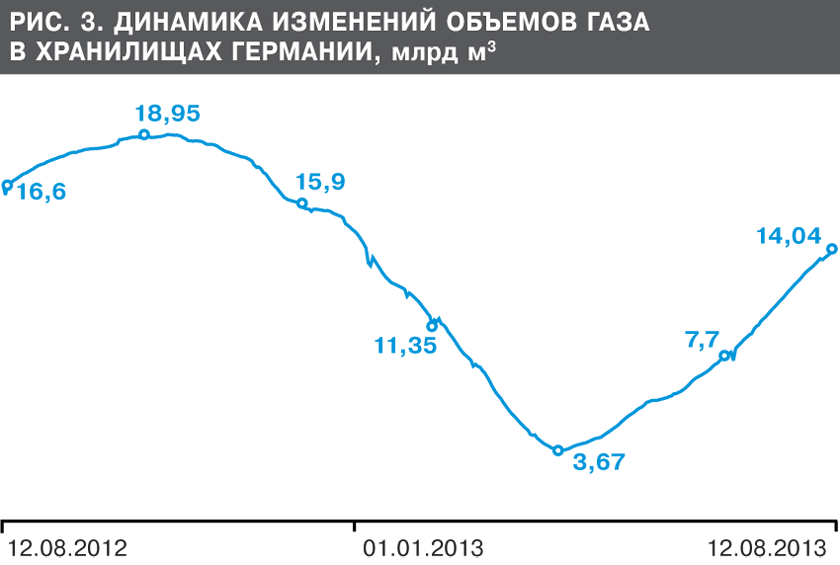

Для полноты иллюстрации ситуации с подземными газохранилищами в Европе целесообразно также привести характеристики ПХГ Германии. Следует отметить, что их общий объем приблизительно такой же, как и западноукраинских ПХГ. Но технологические параметры значительно превышают наши:

- максимальная техническая вместимость хранилищ составляет 20,907 млрд куб. м;

- максимальная техническая способность закачки - 256,61 млн куб. м в сутки;

- максимальная техническая способность отбора из хранилищ - 460,78 млн куб. м в сутки;

- средний за последние 12 месяцев процент заполнения (за период 12.08.12–12.08.13 г.) - 60,15%;

- средний за последние 12 месяцев объем отбора газа из хранилищ - 47,3 млн куб. м в сутки;

- средний за последние 12 месяцев объем закачки - 38,3 млн куб. м в сутки;

- средний за последние 12 месяцев объем закачанного в хранилища природного газа -

12,254 млрд куб. м (см. рис.3).

Интересный факт: если, например, 8 сентября текущего года суточная закачка в украинские ПХГ, по данным ПАО "Укртрансгаз", составляла почти 150 млн куб. м, то во все хранилища стран Европейского Союза, по данным GSE, - около 257 млн.

В таких условиях украинские провайдеры услуг хранения должны предоставить потенциальным заказчикам доказательства заметных преимуществ в случае пользования отечественными газохранилищами. Первое - это тарифы, второе - возможности подачи газа по всем направлениям.

Тарифы

Рассмотрим тарифную политику ПХГ торговой зоны Центральноевропейского хаба на примере хранилищ компании OMV (OMV Gas Storage Gmb - OGSА).

Все тарифы определяются на основании базовых единиц (units), являющихся комбинацией объема газа и скоростей его закачки и/или отбора.

Заказ можно сделать только по одной составляющей, т.е. по объему или одной из скоростей. Исходя из величины заказанной составляющей, рассчитывается количество базовых единиц, по которым, в свою очередь, вычисляются остальные составляющие, а также месячная плата.

Предлагается также ряд опционов и дополнительные взимания в случае привлечения внешнего финансирования операций с газом в хранилищах, за передачу мощностей и т.д. Например, заказ на хранение он-лайн, используя услугу OGSA под названием Click&Store®. Оплата услуг, которые не входят в опубликованный на веб-сайте OGSA перечень, определяется отдельно в ходе переговоров.

Кроме того, потребитель обязан оплатить услуги транспортировки. Согласно новой модели рынка, на OGSA возложены обязательства заказывать мощность транспортирования для природного газа, который поступает в пул хранилищ OMV или выходит из этого пула. Раз в год OGSA заказывает мощности транспортировки "самого высокого имеющегося качества" на следующий календарный год, их оплата возлагается на потребителя.

Каждый потребитель имеет право, по предварительному письменному согласию OMV, передавать третьей стороне свои права и обязательства относительно мощностей хранения полностью или частично (стоит это 5 тыс. евро). В случае пакетных услуг частичная передача не разрешается.

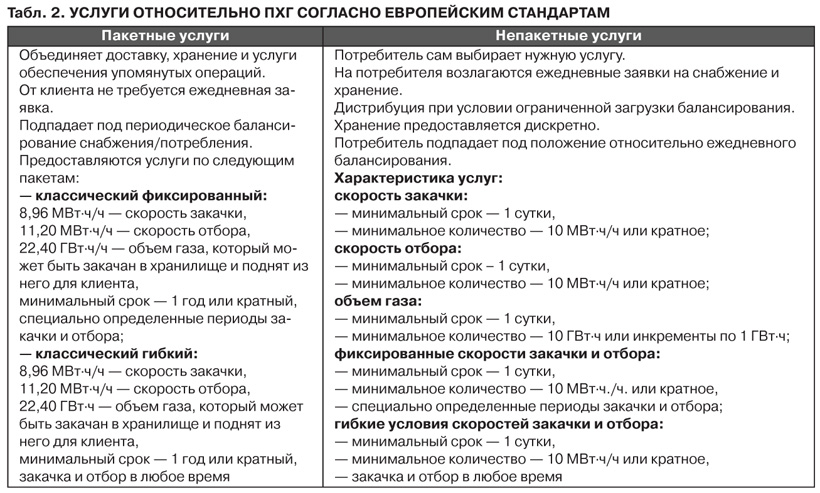

Согласно действующим европейским стандартам все услуги делятся на пакетные (bundled) и непакетные (unbundled) (см. табл. 2). Например, потребителю нужна мощность хранения для сезонных компенсаций на десять лет. Режимы закачки - с мая по сентябрь, отбора - с октября по март. В

октябре и апреле возможны одновременно и закачка, и отбор.

Объем газа для хранения - 896000 МВт∙ч (приблизительно 85 млн куб. м газа).

Если потребитель выбирает такую пакетную услугу, то хранение (вместе с закачкой и отбором) 1000 куб. м в месяц обойдется ему в 4,6 евро. Если будут применяться гибкие условия контракта (например, потребителю нужна мощность хранения 85,3 млн куб. м со скоростью отбора 448 МВт∙ч/ч на один год, начиная с мая; эти услуги нужны как для сезонного компенсирования, так и для других целей), то стоимость этой услуги для каждой тысячи кубометров природного газа составит уже

5,86 евро в месяц.

Украина

Следует отметить, что сегодня по решению национального регулятора (НКРЭ) тарифы на хранение 1000 куб. м газа в подземных газохранилищах на один сезон хранения составляют 18 грн (без НДС), тарифы на закачку и отбор газа - 7,5 грн (без НДС) за 1000 куб. м.

Однако сама система должна быть более гибкой и больше похожей на европейские. Нам также нужно определить, что именно мы сможем предложить европейцам, т.е. какие режимы хранения и возможности отбора газа из ПХГ, особенно при условии транзита российского газа в зимний период.

Нужно выбрать определенные ПХГ, разработать для них гибкую (европейскую) тарифную систему и провести модернизацию для увеличения мощностей отбора газа.

В перспективе, учитывая, что хранение газа является отдельным бизнесом, нужно иметь и отдельного оператора наших ПХГ (возможно, разных операторов на разных ПХГ). Тогда не национальный регулятор, а рынок будет устанавливать тарифы на этот вид деятельности.

Вышеприведенный анализ позволяет, на наш взгляд, сделать вывод, что даже хранение европейского газа в наших хранилищах, не говоря уже о создании хаба, является довольно сложной проблемой. Ее решение требует профессионального и системного подхода.

Войти с помощью Google

Войти с помощью Google