В период с января по первую половину марта Украине нужно импортировать 1,5–1,8 млрд кубометров природного газа. Еще сложнее будет обеспечить необходимые объемы для сезона 2025/2026 годов. Рассмотрение наиболее экономически целесообразных путей импорта газа в Украину является крайне важным в стратегической перспективе.

Среди доступных вариантов «соседского» импорта самые низкие цены газа — в Австрии. Но транспортировка газа в Украину через Словакию несет высокие риски прерывания из-за позиции нынешнего правительства этой страны. Важно заметить, что австрийский хаб CEGH на 15% принадлежит Словакии. Что касается Германии, то на границе с Чехией в пункте Вайдхаус нет гарантированных (твердых) мощностей для транспортировки газа в Украину.

Физический импорт газа с южного направления возможен через Трансбалканский газопровод, но есть проблемы с наличием ресурса. Азербайджанский газ почти весь уже распределен. «Турецкий поток» для Украины мало приемлем, поскольку турецкий газ, вероятно, превратится в российский из-за особенностей инфраструктуры доставки.

Наиболее экономически выгодным является вариант импорта из Польши

Польша обеспечила себя значительным газовым ресурсом за счет добычи в Норвегии и импорта сжиженного природного газа (СПГ). Кроме того, Варшава обеспечивает оптимальный маршрут для импорта газа из Германии, где цены уступают лишь нидерландским. Полная стоимость доставки из ФРГ значительно ниже, чем по альтернативным маршрутам.

Что касается польских тарифов, то самым дешевым на выход из Польши является трансграничный пункт с Украиной. Нашей соседке, стремящейся стать региональным газовым хабом, необходимо значительно увеличить объемы на фоне проблем в сбыте, из-за чего было отменено расширение Гданьского СПГ-терминала.

Пропускная способность на границе Польши в краткосрочной перспективе находится в рамках потенциальных потребностей Украины в импорте и спроса на хранение европейского газа в украинских подземных хранилищах.

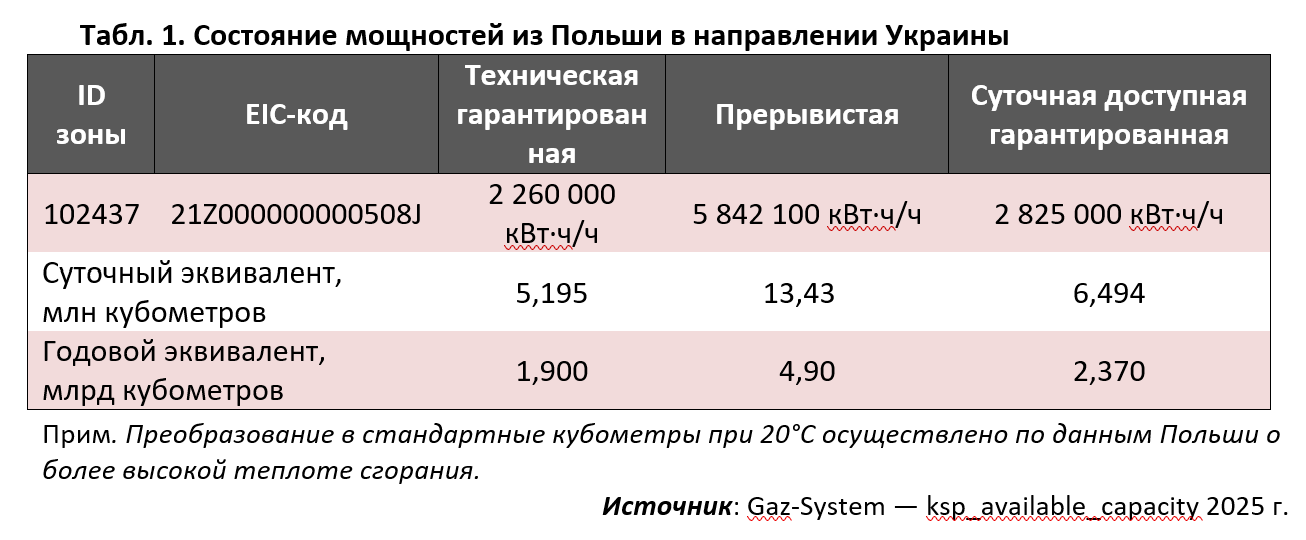

Состояние мощностей транспортировки

Реальная гарантированная мощность в направлении Украины остается на уровне 5+ млн кубометров в сутки. «Оператор ГТС Украины» сообщил, что договорился с польским газотранспортным оператором Gaz-System о введении гарантированных мощностей на уровне 5,15 млн кубометров газа в сутки, что эквивалентно 1,5 млрд кубометров в год.

Интересно, что в документе Gaz-System о мощностях в направлении Украины в 2025 году указано, что доступная гарантированная мощность превышает техническую.

В Gaz-System заявляют об отсутствии адекватных мощностей в части внутренней газотранспортной системы (ГТС) Польши. Польская сторона требовала инвестиций от Украины для модернизации этой части ГТС до 15 млрд кубометров в год.

В 2022 году было завершено строительство газового интерконнектора между Польшей и Словакией с годовой пропускной способностью в направлении Словакии на уровне 4,7 млрд кубометров. Это означает, что Украина может импортировать из Польши через Словакию до 13 млн кубометров в сутки. Но и тут возникает вопрос словацкого фактора и потенциального роста стоимости поставок.

Наличие ресурса: объемы торгов на австрийском газовом хабе значительно превышают показатели польской энергетической биржи TGE. При этом потребление в Польше втрое большее. Это приводит к низкой ликвидности польского газового рынка. Объем торгов на бирже TGE (стандартные кубометры при 20°C, более высокая теплота сгорания 10,44 кВт·ч/кубометр, которую сообщает Gaz-System) в 2024 году составлял по споту — 2,06 млрд кубометров, по форвардным поставкам — 10,66 млрд кубометров.

Цены

Для ориентира по уровню цен газа на польском рынке приведем котировки энергобиржи TGE. Стандартный базис доставки на TGE — DDP (Delivered Duty Paid), то есть поставка с уплатой пошлины.

Стоит подчеркнуть, что биржевые цены, как правило, выше цен срочных контрактов. Недаром Словакия, владеющая долей в австрийском хабе CEGH с неплохим ресурсом, настойчиво добивалась долгосрочного контракта на трубопроводный газ. Однако информация о биржевой цене доступна, тогда как цены срочных контрактов конфиденциальны.

Ценовые данные TGE, полученные усреднением ежедневных цен (курс польского злотого к доллару США по данным ЦБ Польши), приведены на рисунке.

Если сравнивать с Украиной, то цена импорта выглядит несколько выше цены собственной добычи. Тарифы разных поставщиков природного газа для небытовых потребителей с 1 февраля 2025 года колебались от 490 долл. за тысячу кубометров (далее — ткм) («Нафтогаз») до 830 долл./ткм (ООО «Гласкомерц»). На середину февраля этого года средняя цена мартовских месячных поставок на Украинской энергетической бирже составляла в эквиваленте 525 долл./ткм (с НДС, без платы за точку выхода из ГТС). На CEGH и TGE в этот день цена была около 600 долл./ткм, вместе с доставкой и тарифом точки входа в Украину — около 630 долл.

Однако не стоит недооценивать фактор доступности ресурса. Кроме собственной добычи, Польша обеспечивает оптимальный маршрут для импорта газа в Украину из Германии. В 2021 году для этого использовался режим физического реверса на газопроводе Ямал—Европа.

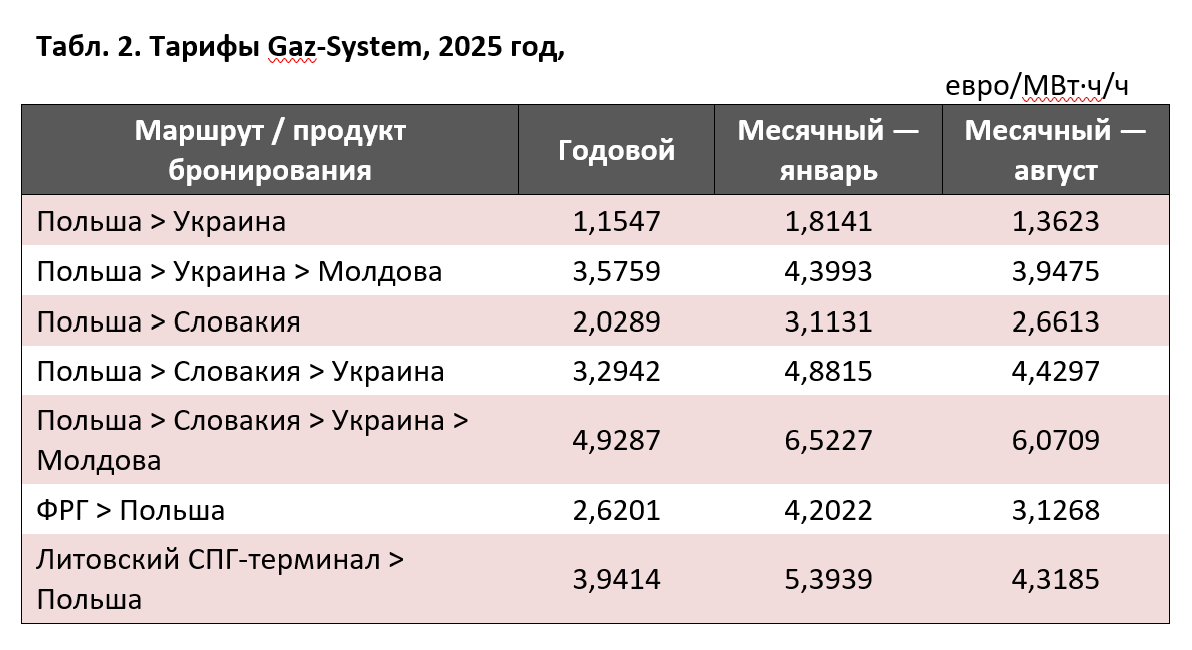

Стоимость транспортировки

Тарифы на доставку газа в Украину с австрийского хаба CEGH (через Венгрию или Словакию) и из Польши не имеют значительных отличий. Для некоторых пар пунктов польские тарифы даже ниже. Стоимость транспортировки, определяемая на аукционах, обычно мало отличается от установленных тарифов.

Польша различает две ГТС: национальную и транзитную TGPS. Тарифы рассчитаны для национальной ГТС (оператор — Gaz-System S.A.).

Украинское направление самое дешевое, что подчеркивает маркетинговые приоритеты Польши.

Важным фактором формирования польских газотранспортных тарифов являются корректирующие коэффициенты WKOR, которые существенно отличаются в зависимости от типа продукта (суточного, месячного, квартального). Например, для января суточный коэффициент составляет 2,66, а месячный — 1,75. Для квартальных продуктов такие показатели еще ниже.

Приведенные ниже расчеты выполнены для условной месячной партии объемом 125 млн кубометров природного газа на основе месячных продуктов. Величины условной партии: 125 млн кубометров при теплоте сгорания кубометра 10,44 кВт·ч (или всего 1305 млн кВт·ч). Для месяца 30 суток — 1,8 млн кВт·ч/ч.

Расчет стоимости транспортировки природного газа по данным объединения операторов европейских газотранспортных систем ENTSOG полезен тем, что учитывает все компоненты стоимости транспортировки: для входа в Польшу (пункт GCP GAZ-SYSTEM/UA TSO) эти затраты составляют 675 821 евро в год, что эквивалентно 8,12 евро за 1000 кубометров; для выхода из Польши они уменьшаются до 283 903 евро в год, или до 8,12 евро за 1000 кубометров. С учетом среднего коэффициента корректировки (1,434) стоимость транспортировки тысячи кубометров газа составляет 12–13 долл.

Расчеты по формуле тарифа №18. С января 2025 года плата за предоставление услуги транспортировки определяется действующим нормативным документом «Тариф №18», в польских злотых. По этой формуле, если опустить специфические подробности, цена за транспортировку тысячи кубометров составит 12,4 долл.

Расчет на сайте Gaz-System (поставка в апреле 2025 года) выводит на ставку оплаты за транспортировку 1000 кубометров на пункте входа в размере 24,5 долл., на пункте выхода — 11,9 долл. Общая ставка за транспортировку между двумя пунктами входа-выхода ГТС Польши — 36 долл./ткм.

Итак, развитие газового коридора между Польшей и Украиной, создание совместного восточноевропейского газового хаба, расширение возможностей импорта природного газа в Украину через ГТС Польши — это стратегическое направление развития украинской ГТС. После окончания транзита российского газа это станет наиболее экономически выгодным маршрутом поставок природного газа в нашу страну.

Войти с помощью Google

Войти с помощью Google