Если предметно продолжать дискуссию, давно начатую в ZN.UA, и аргументировано размышлять о будущем украинской газотранспортной системы (ГТС), то для дальнейшего анализа развития событий следует выделить две наиболее существенные составляющие. Во-первых, учесть и проанализировать транзитную роль украинской ГТС. Во-вторых, отдать должное роли и месту отечественной ГТС в обеспечении эффективного функционирования внутреннего рынка газа.

Итак, рассмотрим обе указанные составляющие.

Транзитная роль отечественной ГТС, или ГТС Украины как оператор газопотоков

С какими объемами природного газа может в ближайшие годы работать оператор украинской ГТС - ПАО "Укртрансгаз", точно неизвестно. Пока неизвестно. Тем более, если постоянно оглядываться на российский "Газпром". Он делает свое дело - разрабатывает маршруты в обход территории Украины. Как понимает свою выгоду, так и поступает. Это его юридическое право - не хочет "Газпром" зависеть от Украины в транзитном (и не только) измерении. Строит и пытается заполнить транзитные газопроводы в обход Украины. Тот же "Северный поток", загруженный в такой мере, которую разрешает ЕС.

Чтобы понять существующие перспективы украинской газотранспортной системы, прежде всего проанализируем прогноз объемов импорта природного газа, в том числе российского, в Европу. Для этого сравним данные, приведенные на рис. 1, 2, а также в табл.

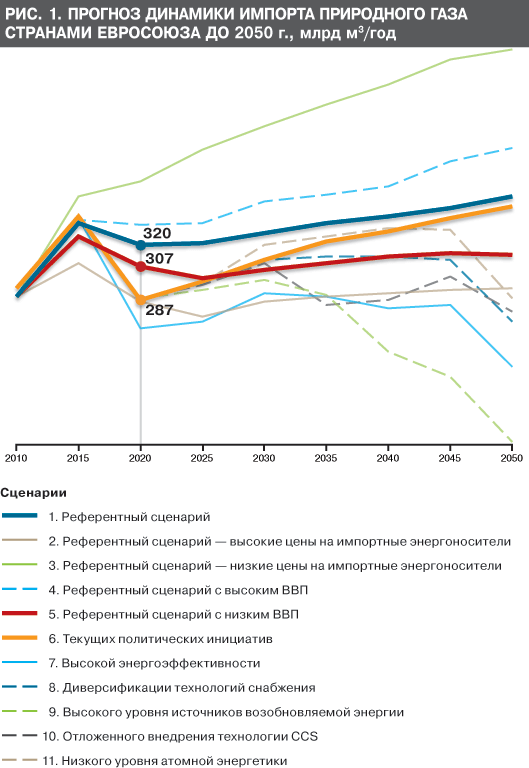

На рис. 1 приведена прогнозная динамика импорта природного газа странами Евросоюза до 2050 г. по разным сценариям, сформулированным Европейской комиссией. Эти данные свидетельствуют, что почти по всем основным сценариям эксперты Еврокомиссии прогнозируют в течение пяти лет (в 2015–2020 гг.) снижение объемов импорта природного газа. Особенно в условиях применения дополнительных мер, в частности мер по энергосбережению, и при условии срабатывания отдельных факторов, оказывающих непосредственное влияние на цену газа, в частности на цену в долларах за баррель в нефтяном эквиваленте. Ведь почти все долгосрочные контракты, например, с российским "Газпромом", в той или иной степени завязаны на нефтяные цены, или цены нефтяного эквивалента. (Тезисное объяснение и обоснование сценариев Еврокомиссии приведены в табл.) Это может также означать, что страны ЕС, имеющие долгосрочные контракты с российским "Газпромом" и норвежским Statoil, будут добиваться пересмотра определенных положений этих контрактов (собственно, многие из них согласовали с "Газпромом" снижение цены без пересмотра принципиальных положений долгосрочных контрактов).

Будет ли это происходить по формальной процедуре, предусмотренной в их контрактах, или же это будет мировое соглашение - не суть важно. Важен сам факт: энергорынок Европы, участником которого уже является Украина, стремительно меняется. И в дальнейшем продавцам (добывающим компаниям и трейдерам), транзитерам (операторам сетей) и покупателям природного газа не обойтись без учета современных и будущих тенденций.

Так, за исключением крайних референтных сценариев, приведенных экспертами ЕС, объем импорта природного газа в Евросоюз согласно первому, пятому и шестому референтным сценариям будет колебаться в пределах 287–320 млрд кубометров в год. То есть динамика импорта природного газа в страны ЕС ненамного изменится с учетом того, что дополнительных мер для этого не требуется. Они понадобятся разве что при шестом сценарии, который нуждается во внедрении дополнительных мер в виде политических законодательных инициатив (см. табл.). В частности, разработки стратегии для стран Евросоюза "Энергетика 2020" с учетом принятия и осуществления дополнительных энергоэффективных мер. Каких именно, каждая страна - потребитель природного газа будет определять отдельно с учетом своих национальных интересов и энергетических потребностей в рамках общеевропейской стратегии рационального энергопотребления и диверсификации источников энергоснабжения.

Эта стратегия определена, как 20х20х20. Это означает, что 60% энергообеспечения страны ЕС должны распределить на три источника: 20% - непосредственно традиционный импорт энергоносителей, 20% - энергосберегающие меры и технологии, еще 20% - альтернативные (возобновляемые) источники энергообеспечения. Базовые 40% энергообеспечения каждая страна определяет для себя самостоятельно с учетом имеющихся энергоисточников и собственной стратегии энергетической безопасности. Кто-то отказывается от атомной энергетики, кто-то сокращает или диверсифицирует импорт энергоносителей...

Как это может происходить, показано на рис. 2, где представлен прогноз объемов импорта природного газа странами Евросоюза из основных стран-поставщиков.

Анализ этих и других (более десяти) прогнозов, выполненных мировыми консалтинговыми структурами, а также ситуации, связанной с выполнением условий Третьего энергетического пакета на территории стран ЕС (условия доступа к сетям третьих сторон), позволяет сделать следующие выводы:

- в течение 2015–2025 гг. наиболее вероятным объемом транзита через украинскую ГТС является объем в пределах 40–65 млрд кубометров в год;

- после 2030 г. реальными являются объемы транзита в 70–80 млрд кубометров в год.

Таким образом, вывод может быть следующим. После 2030 г. ситуация с загрузкой нашей ГТС транзитным газом будет более или менее спокойной. Но надо дожить до этого периода. То есть вопрос остается: каким образом ГТС Украины сможет просуществовать до 2030 г.?

На мой взгляд, нужно рассматривать все возможные варианты. Единственный определяющий фактор - загрузка ГТС и необходимые средства на реконструкцию и поддержку системы в надлежащем техническом состоянии. Определяющее условие - существование в Украине независимого, профессионального регулятора. ГТС Украины, безусловно, должна функционировать под юрисдикцией именно такого регулятора.

А теперь переходим ко второй составляющей - внутреннему газовому рынку Украины.

Роль и место ГТС в эффективном функционировании

рынка газа Украины

Прежде всего, напомню, каким был объем рынка природного газа Украины в прошлом году. Потребление газа составило 51 млрд кубометров (без учета технологических затрат газа). Добыча газа в Украине составляла 20,5 млрд, импорт - 33 млрд кубометров.

Доля негосударственных добывающих компаний в добыче газа в Украине достигала 11,5%, в потреблении - 4,5%.

Количество действующих трейдеров на рынке газа Украины - около 170. Хотя лицензии на этот вид деятельности получили почти 400 компаний. Наличие большого количества газовых трейдеров позволяет отметить, что постепенно идет процесс либерализации рынка.

Учитывая участие Украины в Европейском Энергетическом сообществе, появление и наращивание реверсных потоков, а также обсуждение организации восточноевропейского газового хаба, вопрос создания единого с европейским сообществом нормативного пространства (директивы, регламенты, методики и т.п.) является крайне актуальным.

Первый вопрос - это правила доступа к ГТС. В 2012 г., после трехлетней работы, эти правила были приняты в Украине. Безусловно, это большой шаг вперед, хотя до стандартов европейских сетевых кодексов еще далеко.

Второе - учет газа. В Европе, как правило, газ учитывается в энергетических показателях, а именно: в мегаватт (киловатт)-часах за час (месяц, год). Это оправданно, так как именно энергетические характеристики природного газа (а они отличаются в зависимости от его происхождения) определяют ценность газа как топлива. В 2013–2014 гг. нам также надо перейти от учета газа в кубометрах к учету в энергетических единицах (т.е. по теплотворности).

Третий вопрос - тарифная система. В 2009 г. Европейский Союз принял Регламент №715, согласно которому операторы газотранспортных систем ЕС должны были перейти к тарифной системе "вход-выход". Что это означает? На примере Украины это выглядит так. Во всей ГТС Украины определяются точки входа (добывающие промыслы, импорт, хранение) и выхода (экспорт, потребление, хранение). Для каждой такой точки устанавливается стоимость входа (выхода) в систему. Предполагается, что внутри ГТС газ из каждой точки входа может быть транспортирован к каждой точке выхода.

На сегодняшний день у нас для внутренней транспортировки применяется так называемый почтовый тариф (не зависит от расстояния), а для транзита - дистанционный тариф (зависит от расстояния; обусловлен в контракте с "Газпромом"). Для транзита этот тариф будет действовать, пока действует контракт с "Газпромом", т.е. до 2019 г. включительно. Если, конечно, контракт не будет пересмотрен или разорван.

Переход на тариф "вход-выход" для внутренней транспортировки желателен для нас, так как именно при такой структуре тарифа можно применить единое информационное и программное обеспечение, используемое европейскими газовыми трейдерами.

Надо также значительно переделать тарифную систему работы подземных хранилищ газа. Реконструкция подземных хранилищ нужна также для повышения возможных темпов суточного отбора газа из них.

Еще одну проблему можно начать решать уже сегодня. Это разработка и внедрение в практическую деятельность методик определения, заказа, продажи и перепродажи свободных пропускных мощностей магистральных (и распределительных) газопроводов. В таком случае владелец (трейдер, покупатель) должен заказывать у газотранспортного оператора свободную пропускную мощность трубопровода, возможно, на определенный период времени. Допускается перепродажа этих мощностей между субъектами рынка.

Следует добавить, что именно тарифная система "вход-выход" органически сочетается с европейской методикой заказа (продажи) свободных пропускных мощностей.

Реализация вышеупомянутых первоочередных задач позволит подготовить украинский внутренний рынок к работе по европейским правилам. При условии реализации указанных подготовительных мер можно говорить о создании в Украине газовых хабов для торговли и/или хранения природного газа.

Физический восточноевропейский газовый хаб на базе западноукраинских подземных хранилищ природного газа может быть организован в 2015–2016 гг. путем создания акционерного общества, основателями (акционерами) которого могут стать НАК "Нафтогаз Украины" (ПАО "Укртрансгаз"), польские, венгерские, словацкие операторы газотранспортных систем. Возможно, российский "Газпром". Уверен, что предложенный комплекс первоочередных действий создаст необходимые предпосылки для постепенного методологического объединения украинского и европейского газовых рынков.

Войти с помощью Google

Войти с помощью Google