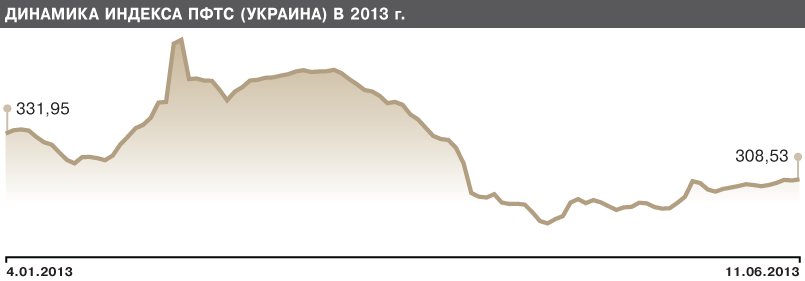

Украина, похоже, уже сроднилась с кризисом. Шестой год государственная власть ведет ожесточенную борьбу с мировым финансовым кризисом, не замечая, что для всего остального мира он уже давно прошел. Впрочем, не замечают этого факта не только отечественные чиновники, но и экономика страны. Особенно это заметно по состоянию отечественного фондового рынка - главного рыночного механизма, призванного регулировать финансовые потоки и отражать реальное состояние дел в экономике. В то время как американские фондовые индексы обновляют докризисные рекорды 2008 г., украинский рынок ценных бумаг лежит на дне и, похоже, оживать не собирается. Столь разительной нечувствительности нашего рынка к мировым тенденциям не наблюдалось со времен создания фондовых площадок. В чем же причина "особого украинского пути"?

Сегодня даже самые оптимистически настроенные участники фондового рынка перестали говорить о скором возобновлении роста цен и спроса на акции украинских эмитентов. Большинство из них едины во мнении, что фондовый рынок Украины в 2013-2014 гг. будет пребывать в состоянии стагнации. Прошлый год принес портфельным инвесторам лишь стабильные убытки. Отсутствие интереса к инвестиционным фондам со стороны населения, уменьшение количества надежных финансовых инструментов и конкуренция со стороны высокодоходных банковских депозитов предопределят непростой следующий год для рынка ценных бумаг страны. Однако это только видимая часть айсберга существующих проблем.

Ситуация на украинском фондовом рынке отображает реальную эффективность бизнеса в Украине и реальный инвестиционный климат. Если в России, Китае, Индии и Бразилии нерезиденты остались (правда, значительно снизив свою активность), то из Украины сейчас ушли практически все. Это говорит о нестабильности нашей экономики и о недоверии к ней. Фундаментальные проблемы, существующие на фондовом рынке Украины, сегодня проявились особенно остро. Акции отечественных компаний фактически ничего не стоят. В Украине инвестор, купивший на бирже акции компании или завода, не владеет реальной их частью. Потому и поведение цен акций непредсказуемо. Реальных собственников компаний, чаще всего, просто не волнуют их котировки. Отсюда - и низкий уровень фри-флоата (доли бумаг в свободном обращении на рынке), и не всегда прозрачная и понятная отчетность компаний, и отсутствие практики освещения прибыли и выплаты дивидендов.

Безграмотность

и бедность

Однако главная проблема отечественного фондового рынка не в том, что в обращении на нем находится слишком незначительная часть акций каждого эмитента. Существуют две глобальные проблемы фондового рынка: низкая финансовая грамотность и низкий уровень доходов большинства населения страны.

Анализ реальной структуры собственников любого акционерного общества из перечня "голубых фишек" наших бирж показывает, что у каждого из этих обществ есть собственник, владеющий более чем 50% голосов. Причем хозяина совершенно не интересует курс акций его компании, поскольку его прибыль зависит не от курса или дивидендов, а от полного и абсолютно бесконтрольного управления акционерным обществом в свою пользу. Именно в этом и кроется основная беда украинского рынка ценных бумаг, да и экономики в целом.

Сегодня главной преградой для развития фондового рынка в Украине является незащищенность права собственности инвестора. Существующая система акционерных обществ построена на модели - "победитель получает все". Это означает, что если вы не обладаете контролирующим пакетом акций, вы - никто, и реальной цены за акции вам никто не даст. Рынок заимствований - в лучшем состоянии. Но его развитие тормозится неготовностью руководителей и собственников бизнеса к прозрачности своей хозяйственной деятельности. Конечно, они вынуждены учитывать угрозу "черного" рейдерства. Но основным препятствием является все-таки не сохранение корпоративных секретов, а отсутствие культуры цивилизованного ведения дел и, соответственно, невозможность раскрытия информации об этих делах для фондового рынка.

Нерабочая модель рынка

Следует признать, что отечественный фондовый рынок просто никогда не выполнял и не выполняет до сих пор ту задачу, ради которой он существует во всем мире: перераспределение финансовых ресурсов в пользу тех, кто способен наиболее эффективно их использовать. По существу, у нас есть лишь наброски, эскиз биржи ценных бумаг без реального наполнения его функциями и финансами.

Сначала наш фондовый рынок существовал для того, чтобы обслуживать распродажу имущества, которое приватизируется. Это послужило причиной появления в обращении большого количества неликвидных ценных бумаг (35 тыс. эмиссий ценных бумаг акционерных обществ). Путем обмена приватизационных сертификатов и льготной подписки было сформировано большое количество (30 млн) владельцев ценных бумаг, не являющихся по своей сути владельцами и не имеющих возможности (а зачастую и желания) управлять надлежащей им собственностью. Потом рынок консолидировался и даже поднимался на зарубежных денежных средствах из "лимитов" крупных инвестиционных компаний на emergency markets (развивающиеся рынки). Однако последний кризис "вспугнул" международных игроков, и все их деньги вернулись назад за границу.

Наступивший в результате паралич фондовых площадок наглядно показал - реальный рынок ценных бумаг в Украине так и не был создан. С точки зрения традиционного фундаментального анализа и акционерной теории, миноритарные акционеры играют роль для корпоративного управления лишь тогда, когда их мнение может сказаться на стоимости акций и, следовательно, стоимости капитала их компании.

В США, где проповедуется современное акционерное право, структура капитала большинства компаний крайне раздроблена - у крупных компаний сотни тысяч акционеров, каждый из которых никакого влияния не оказывает, но общее настроение огромной армии миноритариев способно как возвысить, так и разорить компанию. Именно их мнение держит менеджеров в постоянном напряжении, заставляя искать новые, более совершенные пути развития бизнеса и поддерживать высочайший уровень корпоративного менеджмента. В Европе несколько иная модель структуры капитала - здесь чаще встречаются компании с мажоритарным акционером, семейные компании или компании с узким кругом акционеров. Как правило, мнение каждого из этих акционеров учитывается при разработке стратегии компании.

В Украине ни политика, ни стоимость компаний никак не зависят от настроения миноритарных инвесторов. Компании размещают новые выпуски акций в узком кругу инвесторов. Однако в 99% случаев у компаний есть основной акционер, и в подавляющем большинстве именно от его позиции зависит стоимость капитала его компании.

При этом не следует забывать, что поддержка высокого уровня корпоративного управления - очень дорогое удовольствие. Это, по мнению наших бизнесменов, непродуктивные затраты на дополнительный персонал, временные затраты высокооплачиваемого руководства и риски, связанные с утечкой коммерческой и конфиденциальной информации. С точки зрения логики и арифметики собственников, нашим компаниям, не зависящим экономически от мелких инвесторов, делать что-либо ради этих акционеров - пустая трата денег.

Первые 10 лет независимости Украина была близка к американской модели акционерного капитала. Миллионы частных мелких акционеров, отсутствие мажоритариев. Именно в те годы и были написаны наши законы о рынке ценных бумаг и все основные нормы для открытых акционерных обществ. Но со временем капитал компаний консолидировался, повсюду появились "хозяева". Роль миноритариев в управлении компаниями свелась к нулю.

Чужой опыт

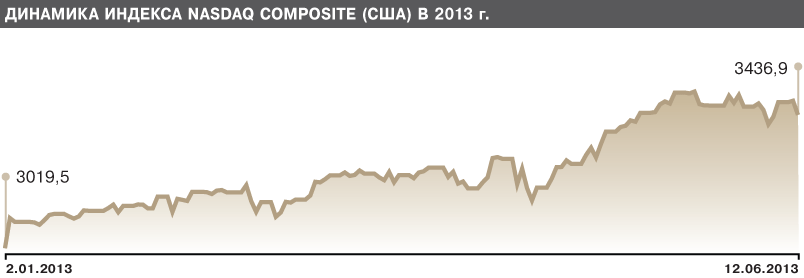

Фондовый рынок - наиболее совершенный на сегодняшний день механизм привлечения частных инвестиций в экономику. Рост экономики и рост привлеченных средств возможен только тогда, когда ценные бумаги на рынке обладают высокой ликвидностью. А ликвидность, в свою очередь, обеспечивается количеством продавцов и покупателей на рынке. Чем больше участников рынка - тем выше ликвидность бумаг. За последние два десятилетия наметилась и обратная зависимость - инвестор выбирает для себя такой рынок, на котором обращаются наиболее ликвидные бумаги. С этой точки зрения самым привлекательным фондовым рынком в мире является фондовый рынок США.

Ликвидность акций американских корпораций такова, что любые из них можно купить или продать практически мгновенно. Кроме того, рынок ценных бумаг США является сегодня самым защищенным от каких-либо рисков фондовым рынком мира. Система его регулирования, имеющая двухуровневую структуру, сложилась еще в 30-х гг. прошлого века и до сих пор является самой эффективной в мире. Помимо того, что инвестиции в США защищены законодательно, они еще и автоматически страхуются от форс-мажорных и криминальных рисков, причем совершенно бесплатно для инвестора.

Доходность фондового рынка США составляет в среднем 14% в год. То есть вложив в середине 70-х прошлого века 10 тыс. долл. в акции компаний, входящих в состав индекса Доу Джонса, на сегодняшний день можно было бы иметь 300 тыс. долл.

Конечно, успешность американского рынка имеет глубокие исторические и геополитические корни. Состояние фондового рынка - зона личной ответственности Президента США и цель всей внешней и внутренней политики крупнейшего государства. Поддержкой котировок озабочены и госчиновники, и политики, и армия самой богатой страны в мире. Однако успех рыночной модели базируется все же на менталитете рядовых американцев.

Согласно данным современной статистики, каждый четвертый житель США инвестирует свободные средства в фондовый рынок. Для сравнения: в Европе это делает каждый пятый, в России - каждый сотый, в Украине - лишь один из тысячи.

Порядка четверти средств, которыми владеет средняя американская семья, вложены в недвижимость, еще десятая их часть лежит на счетах в банках и используется для оплаты личных расходов. Далее - примерно 20-я часть средств американской семьи вложена в товары длительного пользования. Это бытовая техника, электроника, автомобиль и т.д. 2% своих заработков американцы тратят на программы накопительного страхования, а 60% денежных средств вкладывают в различные облигации, акции, паевые инвестиционные или пенсионные фонды. Кстати, пенсионные фонды США являются сегодня крупнейшими инвесторами в мире.

В Соединенных Штатах государственные программы по обучению основам инвестирования работают уже более полувека. Любой желающий может пройти это обучение на курсах, причем зачастую совершенно бесплатно или же за весьма символическую плату. Основные законы развития экономики знает большинство жителей страны, включая фермеров и домохозяек. Кстати, частенько и те, и другие довольно успешно управляют своими счетами на бирже.

Выход из тупика

Сегодня более 99% всех финансовых институций в мире даже не рассматривают инвестирование в украинские акции, поскольку корпоративное управление в Украине - на неприемлемо низком уровне. А правовое поле и регуляторная политика не защищают права инвесторов, вкладывающих средства в украинские компании.

Для самодостаточного, качественного местного рынка, который мог бы стать местом ценообразования для отечественных активов, необходимо решить всего две задачи. Первая - допуск на рынок внутренних инвесторов (это, в первую очередь, пенсионные фонды) и формирование инструментов для инвестирования средств населения. Вторая - качественное улучшение корпоративного управления. Причем не только на уровне законодательных инициатив. Изменения должны произойти на уровне менталитета. Люди, нарушающие права миноритарных акционеров, должны называться ворами, поскольку они реально воруют у них деньги.

Войти с помощью Google

Войти с помощью Google