Торік зростання ВВП дещо прискорилося порівняно з минулими роками і буде дещо вищим, ніж прогнозували уряд, НБУ та МВФ на початку 2019-го. Але кардинальних змін у факторах економічного зростання не відбулося. Прискорення у збільшенні інвестицій в основний капітал або припливі прямих іноземних інвестицій не було. А інвестиції в основний капітал і є основним драйвером економічного зростання. Пояснюємо, чому поки що зарано радіти прискоренню темпів зростання української економіки.

Рецепт економічного зростання простий і незмінний: створення нових робочих місць і залучення нових інвестицій в основний капітал завдяки сприятливому економічному клімату, де інвестор може заробляти з мінімальними ризиками та в передбачуваному середовищі. Ці фактори є базовими драйверами зростання.

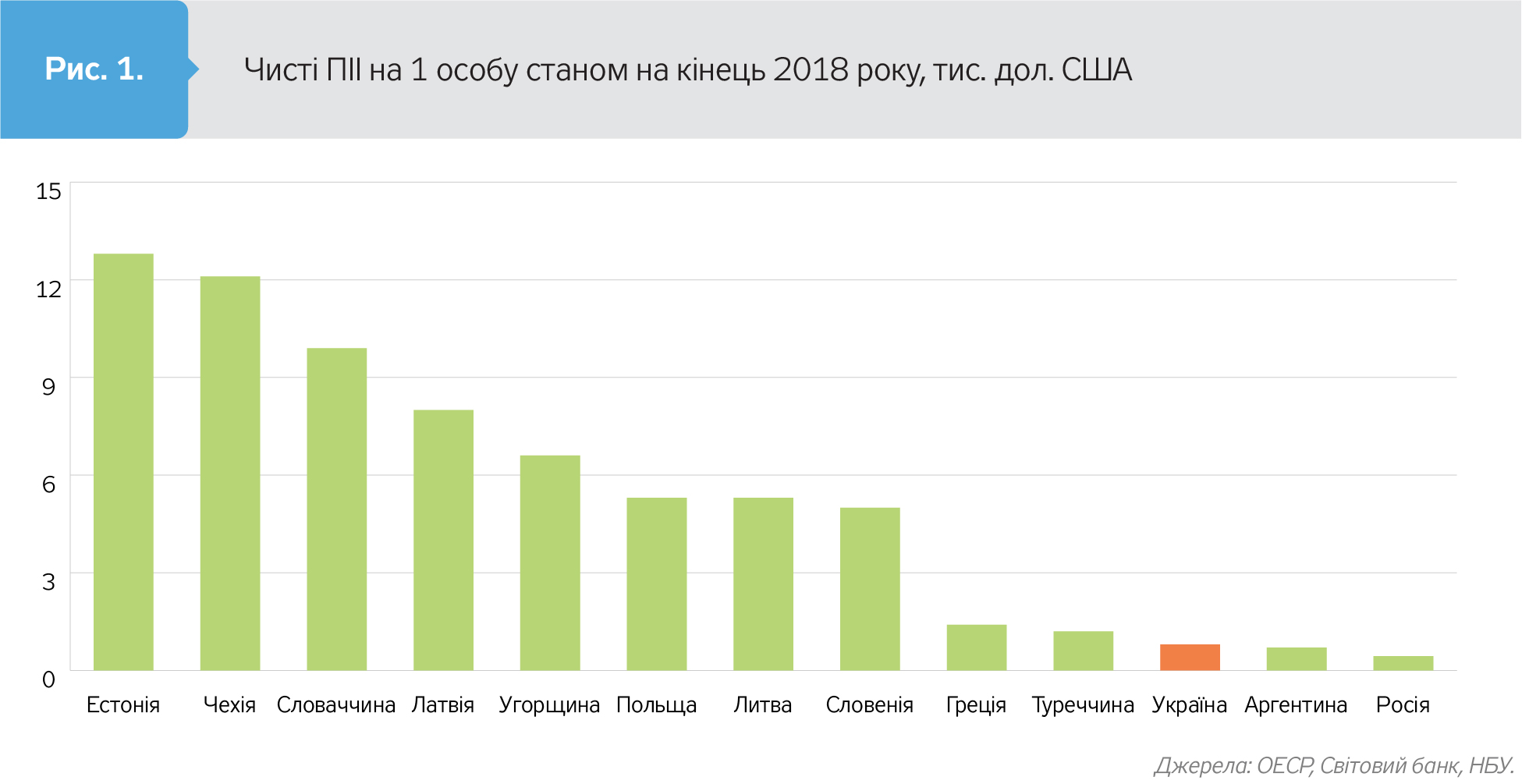

Приплив прямих іноземних інвестицій в українську економіку за підсумками 2019 року становитиме менш як 2% ВВП, а їх рівень на душу населення є одним із найнижчих порівняно з іншими економіками (рис. 1). Цього недостатньо для економічного зростання на рівні 5–7% на рік, яких прагне уряд.

Основними видами діяльності, що забезпечили зростання з початку 2019-го (січень-листопад), були будівництво (21,3%), роздрібна торгівля (10,4%) і сільське господарство (2,4%). Тоді як промисловість за цей же період скоротилася на 1,2% (зокрема, у листопаді спад у промисловості пришвидшився до 7,5% рік до року).

Другий фактор економічного зростання - робоча сила - теж зменшується, шукаючи кращих умов для життя та отримання доходу за кордоном.

Саме тому зарано говорити про те, що наявне зростання економіки є сталим.

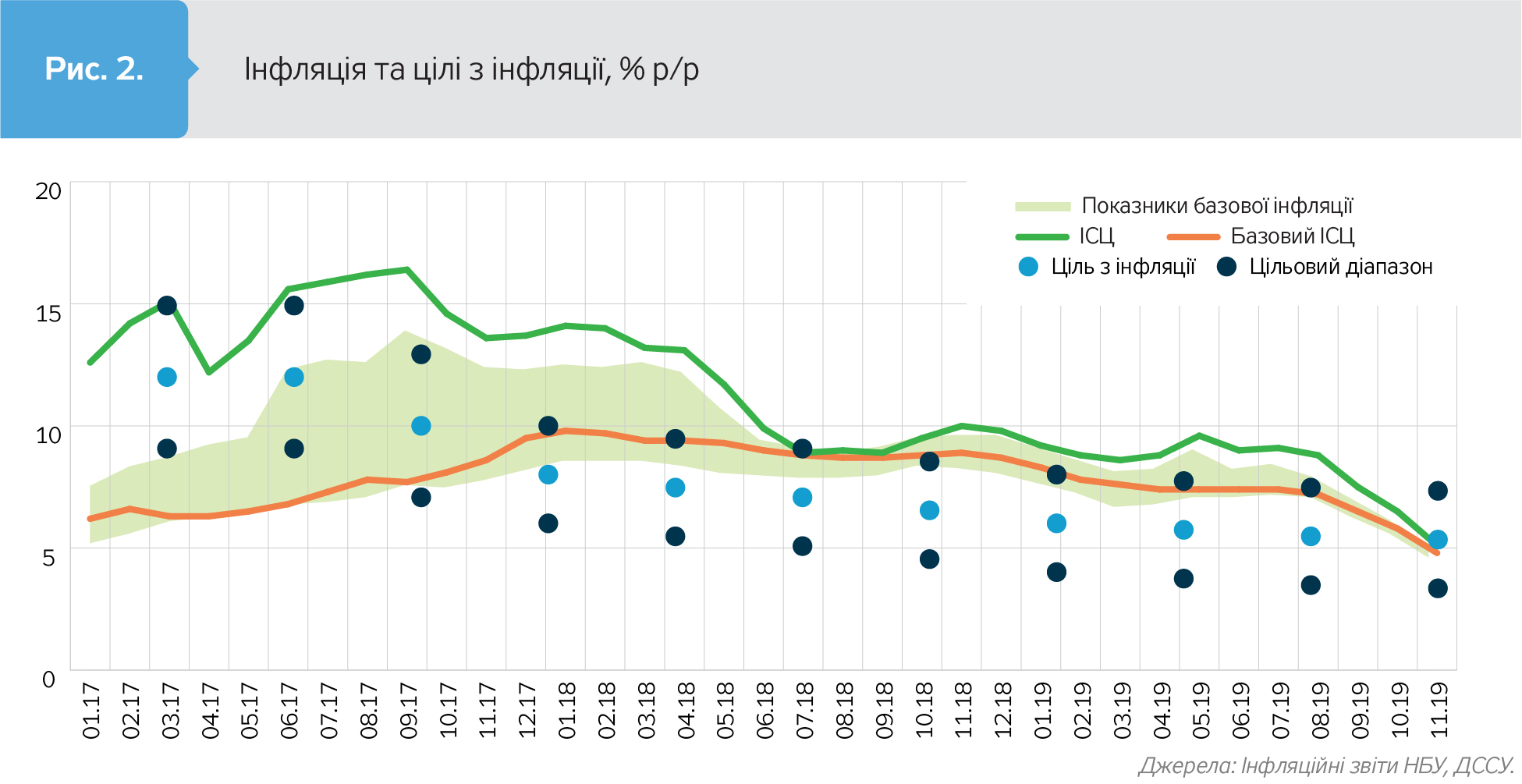

Де-юре, та й де-факто, монетарна політика НБУ за результатами 2019 року забезпечила досягнення інфляційної цілі - на кінець листопада інфляція становила 5,1% і з великою ймовірністю за підсумками року перебуватиме в цільовому коридорі (рис. 2).

Якщо оцінювати монетарну політику НБУ за режиму інфляційного таргетування у більш довгостроковій ретроспективі, то можна констатувати, що загалом цілі політики та її виконання є задовільними з погляду досягнення поставлених завдань, заякорення інфляційних очікувань і створення стабільного макроекономічного середовища. Але будь-який дезінфляційний процес не є "безплатним", і за це економіка мусить платити певним пригальмовуванням зростання. Це підтверджує досвід усіх без винятку країн, які запровадили інфляційне таргетування у момент, коли інфляція була високою. Вважаючи, що період дезінфляції закінчився, тобто понижуючий тренд інфляції змінився на горизонтальний коридор, залишається сподіватися, що тепер у НБУ приділятимуть більше уваги саме економічному зростанню.

Основною проблемою економіки є значні виплати основного боргу держави і витрати на його обслуговування. З метою фінансування дефіциту бюджету та боргових виплат уряд виходив із значними розміщеннями ОВДП (за 11 місяців 2019 року Мінфін розмістив на первинному ринку ОВДП на 213 млрд грн, 4,1 млрд дол. США і 0,2 млрд євро). Це зумовило приплив капіталу нерезидентів, що при режимі плаваючого курсу призвело до зміцнення гривні та відповідного погіршення цінової конкурентоспроможності економіки. Однак завдяки цьому в структурі держборгу зменшується частка в іноземній валюті, а строковість боргу зростає. Це знижує валютний ризик і робить борг стійкішим. Співвідношення боргу до ВВП також суттєво впало і нині становить менш як 50% ВВП порівняно з 81% ВВП у 2016 році. Тим не менш бюджет значно втратив від зміцнення гривні. Ці чисті втрати державного бюджету (за вирахуванням економії на боргових виплатах) від різниці між фактичним курсом гривні та курсом, закладеним у бюджет, за оцінками НБУ, становитимуть цього року близько 20 млрд грн. Але це лише 2% загальних доходів державного бюджету. Тоді як прискорення реформ у податковій службі та митних органах мало би принести набагато більші доходи до бюджету.

В умовах припливу капіталу та, відповідно, значного перевищення пропозиції іноземної валюти над попитом Національний банк постає перед дилемою: або не давати місцевій валюті зміцнюватися, або відпускати курс у бік зміцнення.

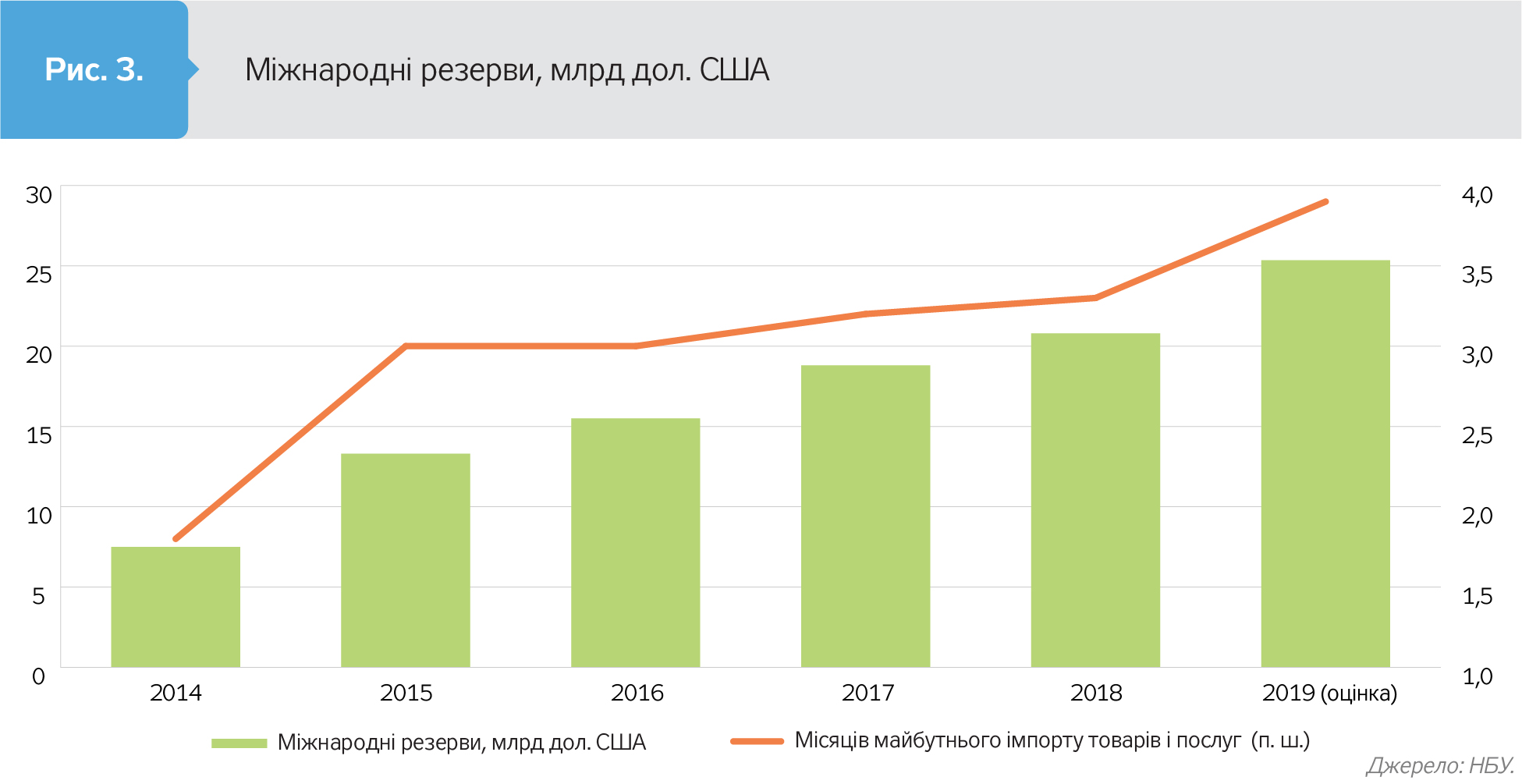

У цій ситуації Нацбанк обрав достатньо помірковану стратегію, збільшивши купівлю надлишків пропозиції валюти, не перешкоджаючи все-таки тренду на зміцнення, а лише стримуючи його швидкість. З одного боку, це дало можливість нарощувати міжнародні резерви навіть при суттєвих зовнішніх виплатах за попередніми боргами (рис. 3) і знижувати інфляцію, але з іншого - прибутки експортерів значно погіршилися.

Особливо це стосується експортоорієнтованих галузей з відносно невеликою доданою вартістю. У разі продовження припливу капіталу Національний банк може протидіяти значному зміцненню гривні, але це може посилювати інфляційні ризики в майбутньому.

Окремі галузі виробництва істотно пригальмували минулого року. Серед них металургія, машинобудування, виробництво нафтопродуктів. Але таке падіння у цих галузях викликане перш за все впливом зовнішніх чинників. Зовнішні ціни на сталеву продукцію знизилися в середньому на 18% за 11 місяців 2019 року, тоді як залізна руда подорожчала на 35% за цей же період, також продовжували дорожчати перевезення.

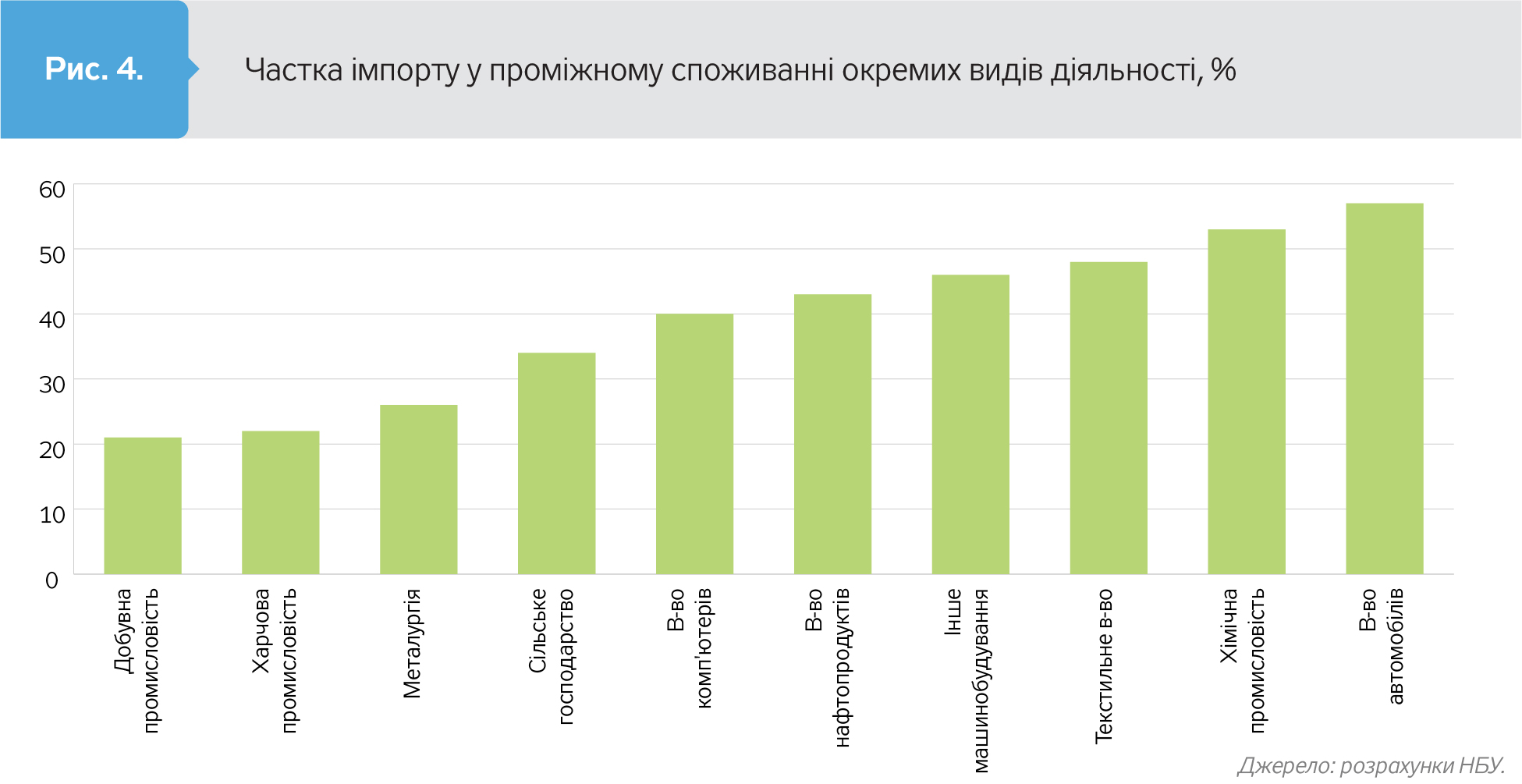

З іншого боку, в окремих галузях частка імпорту у витратній частині досить висока (рис. 4). Тому зміцнення гривні знижує не тільки дохід від експорту в гривнях, а й видатки на імпорт. І це певною мірою пом'якшувало ефект впливу реального укріплення курсу на доходи експортерів.

Слід також мати на увазі, що жодна економіка не може сприяти зовнішній торгівлі з допомогою лише курсового важеля. По-перше, це зменшує стимули для зростання продуктивності. По-друге, через пришвидшення інфляції реальний курс знову через певний час зміцнюється, тобто цінова конкурентна перевага не може підтримуватися тривалий час лише з допомогою "слабкої" гривні.

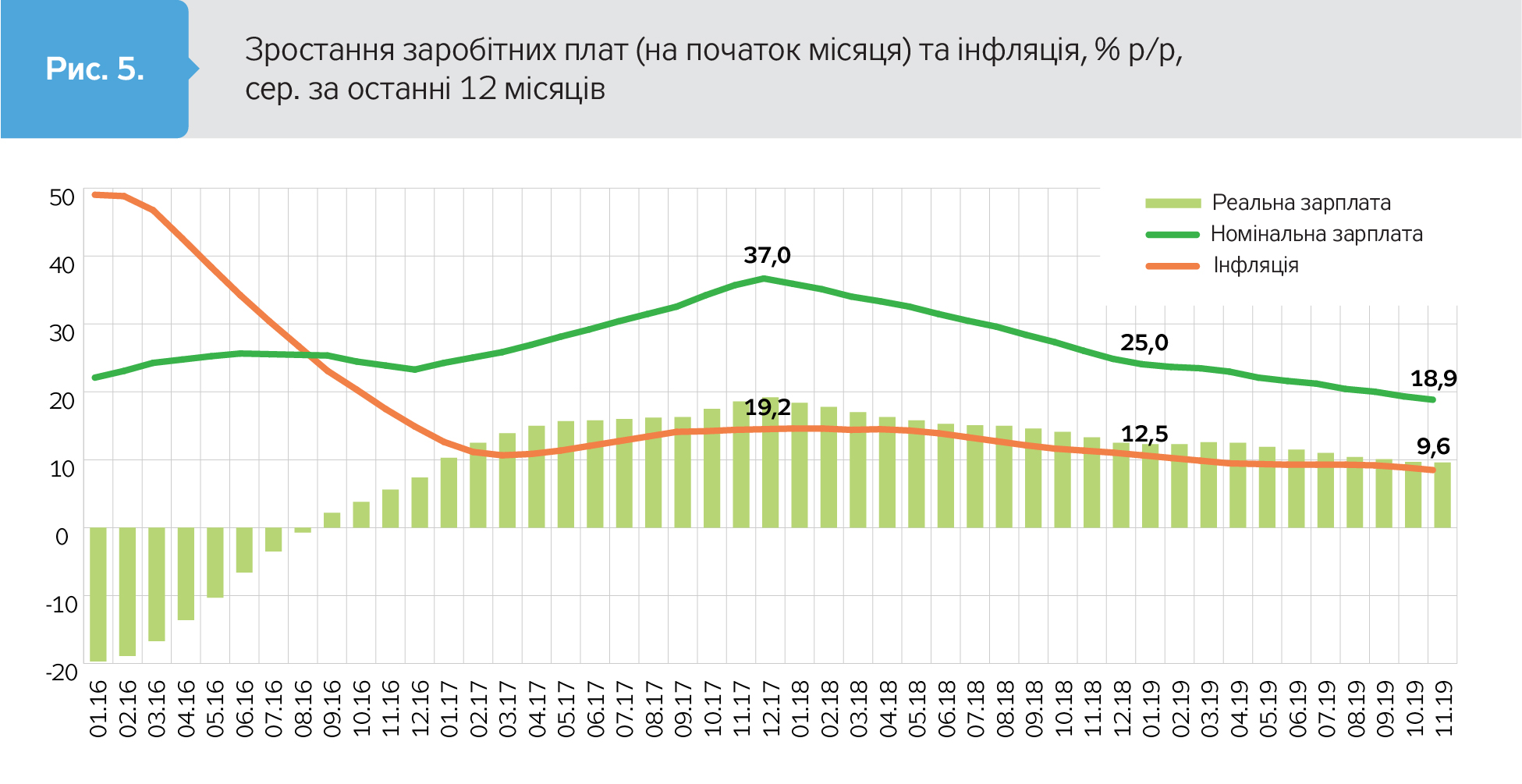

Зниження темпів інфляції позитивно позначилося на продовженні зростання високими темпами реальних доходів населення. Зокрема, реальна заробітна плата населення збільшувалася достатньо високими темпами - на рівні 10% у другий половині 2019 року (рис. 5).

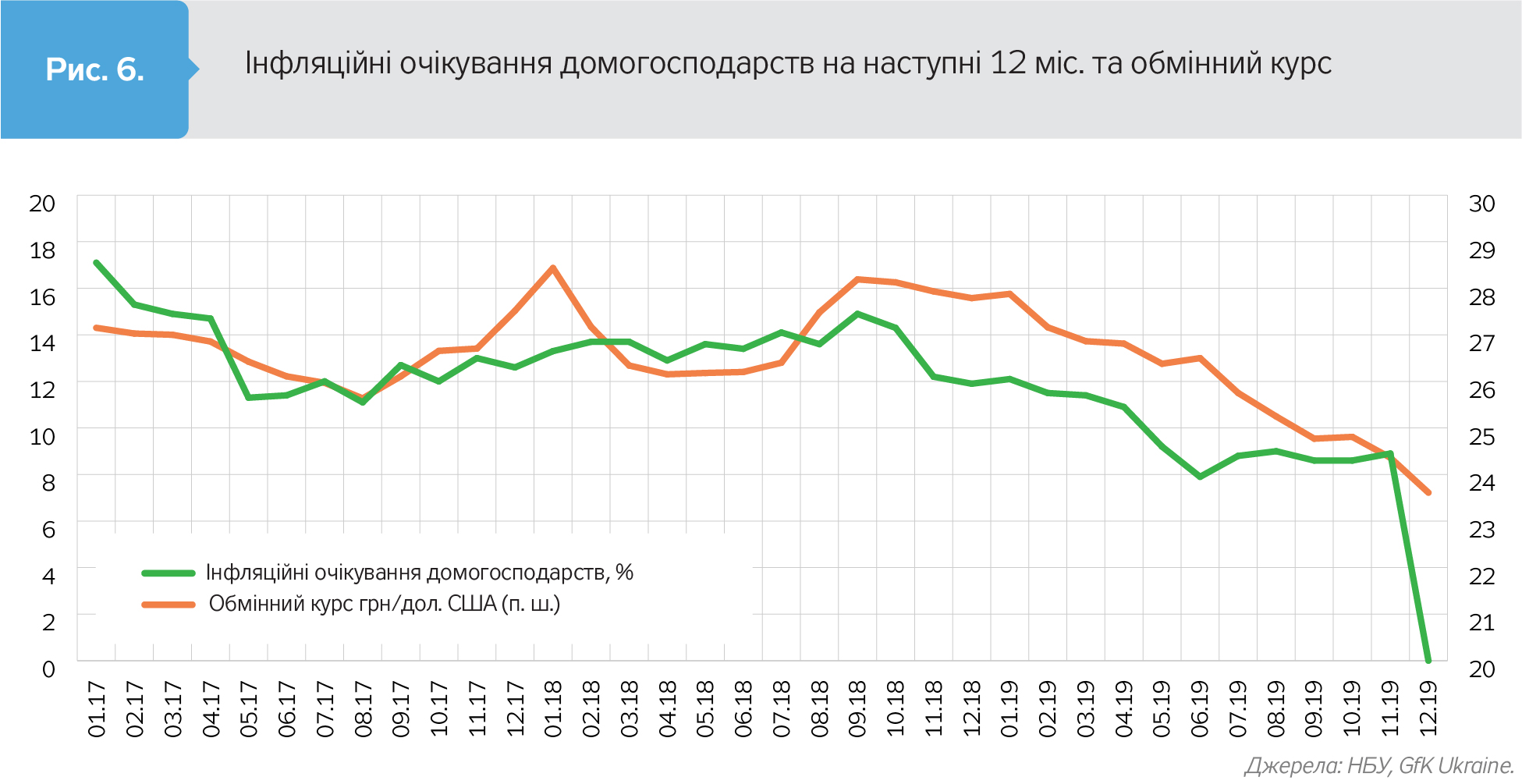

Інфляційні очікування населення почали значно знижуватися з жовтня 2018 року (рис. 6). Суттєвий вплив на інфляційні очікування має не лише процентна політика НБУ, а й поточна динаміка обмінного курсу.

При запровадженні інфляційного таргетування в Україні середньострокову ціль по інфляції було визначено як 5%±1 відсотковий пункт (в.п.). У деяких країнах - таргетерах інфляції існує інший підхід, коли для цільової інфляції може бути визначений інтервал, скажімо, у 2 в.п., де кожна внутрішня точка інтервалу є рівноправною ціллю. У випадку України будь-яка внутрішня точка інтервалу або граничні точки 6 і 4% не рівнозначні офіційній цілі. Тому рішення щодо відсоткової ставки все одно приймаються, лише беручи до уваги цільову точку у 5%.

Ширина коридору лише допомагає уникати зайвої критики під час комунікацій центрального банку з громадськістю, коли інфляція де-факто відхиляється досить часто від цілі.

Однак, з іншого боку, що ширший коридор, то більше центральний банк втрачає в прозорості та довірі до таргету з боку громадськості. Ширший коридор при інших рівних посилюватиме інфляційні очікування. І вони будуть менш заякореними поблизу цілі. Як наслідок, майбутня інфляція буде більш волатильною. Тому розширення коридору по цільовій інфляції, тим більше у той час, коли фактична інфляція увійшла у діючий коридор, знижуватиме довіру учасників ринку до інфляційної цілі, яку проголошено Основними засадами грошово-кредитної політики НБУ.

Здобутки 2019-го

По-перше, було забезпечено та посилено фінансову стабільність, що частково відобразили зовнішні рейтингові агентства в оцінках України.

По-друге, було забезпечено цінову стабільність, і інфляція уперше після запровадження інфляційного коридору увійшла в нього поблизу інфляційної цілі, інфляційні очікування значно знизилися, а міжнародні резерви зростали, попри великі зовнішні виплати.

По-третє, економічне зростання тривало на рівні,який прогнозували Мінфін, Нацбанк і міжнародні експерти.

Проблеми 2020-го

Відбулося значне падіння промисловості, яке прискорилося особливо у другій половині 2019 року в основному через погіршення зовнішньої кон'юнктури та зміцнення гривні. На жаль, ці процеси не супроводжувалися відповідним зростанням продуктивності праці в окремих експортоорієнтованих секторах економіки. Більшість галузей промисловості мають сировинний характер із низьким рівнем доданої вартості, а продуктивність праці у цих галузях підвищується дуже повільно.

Проблема фінансування зовнішнього боргу в умовах значних виплат у наступних роках залишається серйозною, незважаючи на покращення його структури, в тому числі і по термінах погашення, а також на зниження курсового ризику та зменшення співвідношення боргу до ВВП.

Продовжується відплив робочої сили за кордон, що істотно підриває потенціал для сталого економічного зростання.

Необхідно вирішувати і проблеми, які накопичилися у банківській системі, зокрема високий рівень непрацюючих кредитів, а також посилення політичної та операційної незалежності Національного банку.

Тому подальші дії української влади потребують суттєвого прискорення структурних реформ і покращення інвестиційного клімату в країні.

Увійти за допомогою Google

Увійти за допомогою Google