2020 року уряду вдалося залучити значні суми коштів від розміщення держоблігацій (ОВДП) і зменшити вартість запозичень навіть в умовах високої волатильності ринку. Однак відсоткові ставки за ОВДП усе ще зависокі, а глибина ринку — недостатня. Така ситуація пояснюється жорсткими монетарними умовами, змінами позичкової політики уряду та низькою диверсифікованістю бази інвесторів в ОВДП.

Торік фінансування за рахунок облігацій внутрішньої позики стало найвагомішим джерелом фінансування дефіциту державного бюджету. Валові залучення від розміщення гривневих ОВДП становили 389,2 млрд грн, а ОВДП, номінованих у доларах і євро, — 130,4 млрд грн. Обсяг нетто-запозичень на внутрішньому ринку 2020 року був наймасштабнішим для періоду 2015–2020 років, збільшившись у 1,8 разу порівняно з 2019-м і майже в 20 разів — з 2018-м.

Домінуючими тенденціями на ринку ОВДП у 2020 році стали:

1) помітне зниження номінальних і реальних відсоткових ставок за ОВДП у січні—липні та відновлення висхідного тренду у серпні—грудні;

2) суттєві коливання обсягів розміщення ОВДП і рівнів дохідності упродовж року;

3) істотне підвищення ролі банків та юридичних осіб України як інвесторів у ОВДП при утриманні мінімальної частки фізичних осіб.

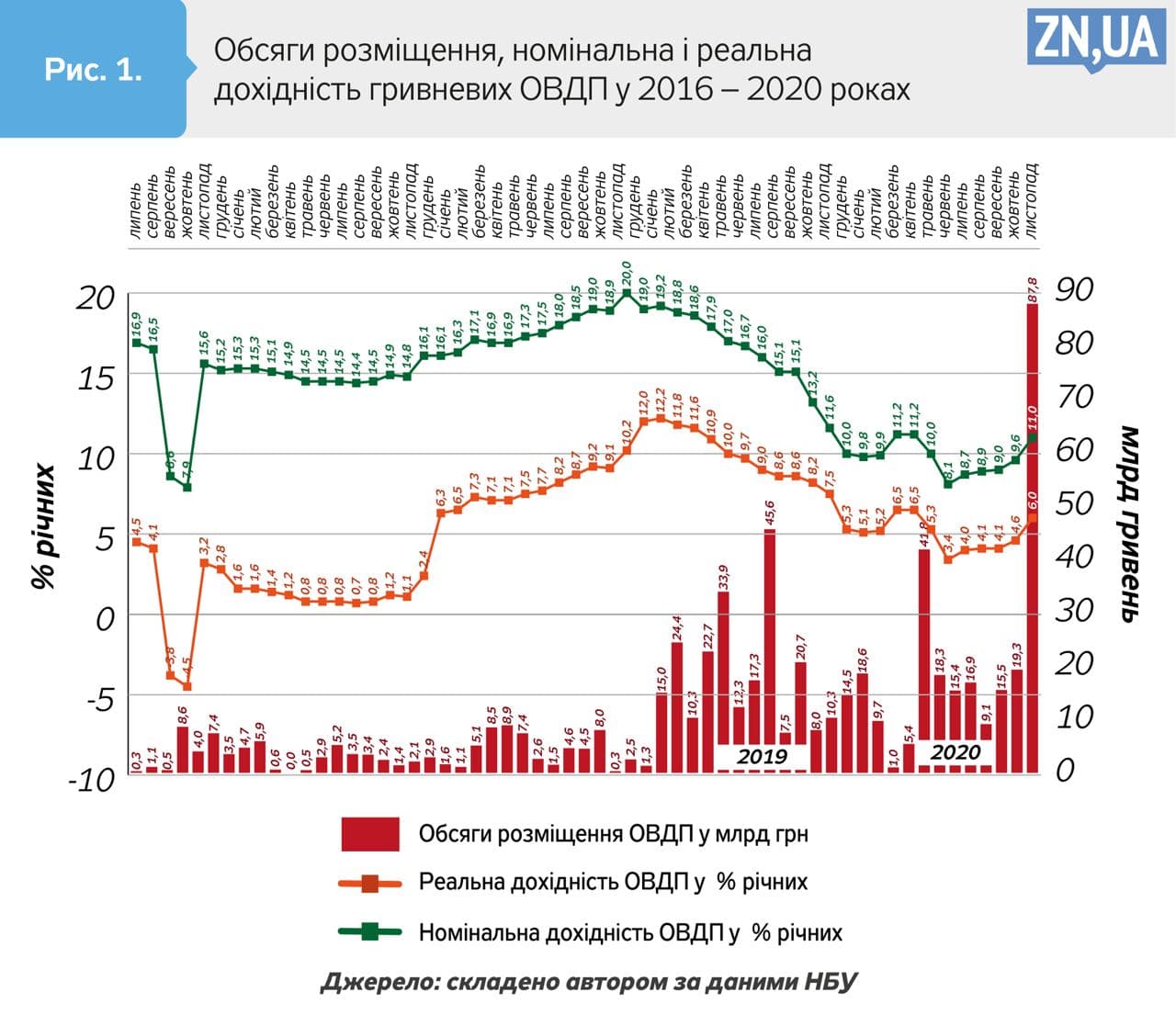

Обсяги розміщення гривневих ОВДП, рівень їх номінальної та реальної дохідності у помісячному розрізі відображено на рис. 1. Залучення від ОВДП у грудні 2020-го стали безпрецедентними для України і в шість разів перевищили обсяги грудневих розміщень у 2018–2019 роках.

Реальна відсоткова ставка гривневих ОВДП у січні—вересні 2020 року коливалася в межах 3,4–6,5% і в середньому становила 5% річних. Цей рівень був удвічі нижчим, ніж 2019-го. Тобто за падіння темпів інфляції знижувалася як номінальна, так і реальна дохідність ОВДП. Це стало безумовним досягненням емітента державних облігацій. Однак наприкінці 2020 року реальна дохідність гривневих ОВДП знову підвищилася: з 4,1% у жовтні до 6% у грудні.

Номінальна дохідність ОВДП у 2020 році загалом відтворювала тренд реальної дохідності і знизилася у середньому в 1,7 разу відносно 2019-го. Середня номінальна ставка 2020 року становила 9,8% річних. У третьому кварталі відсоткові ставки впали до рівня 8,1–8,9% річних порівняно з 10% у січні 2020-го. Але в четвертому кварталі номінальні ставки почали зростати і сягнули позначки в 11%. Стрибки дохідності ОВДП наприкінці 2020 року частково пояснювалися загальним станом державних фінансів і зростанням потреб у залученні внутрішніх позик. Однак утримання високої дохідності ОВДП і 2021 року не може пояснюватися дією лише макрофінансових факторів.

При зниженні відсоткових ставок за борговими зобов’язаннями більшості країн світу і падінні дохідності українських єврооблігацій на міжнародних ринках (див. рис. 2) зростання дохідності ОВДП з листопада 2020 року певною мірою відображало політичну складову — зміну вектора державної політики щодо встановлення дохідності ОВДП. Унаслідок таких змін, а також зростання обсягів емісії ОВДП абсолютні витрати на обслуговування внутрішнього боргу 2020-го залишилися на рівні попереднього року (75,7 млрд грн), хоча середній рівень відсоткових ставок за ОВДП і знизився.

У міжнародному контексті поточний рівень відсоткових ставок за ОВДП в Україні виглядає завищеним навіть як для країни з низьким кредитним рейтингом. Так, у січні 2021 року на первинних аукціонах українські ОВДП розміщувалися за такими номінальними ставками: 9,2% річних — 3-місячні облігації, 10,4% — 6-місячні, 11,7% — 1-річні облігації.

Щоб оцінити прийнятність поточного рівня відсоткових ставок на ринку ОВДП, було використано дані ресурсу investing.com, який дає змогу виокремити показники дохідності облігацій країн із рейтингами «В» за класифікацією Fitch, S&P та «В2»–«В3» — за класифікацією Moody’s. Отримані дані засвідчують: у січні 2021 року у семи країнах із кредитним рейтингом, аналогічним до українського, номінальна дохідність держоблігацій з різними строками становила 6,4; 6,9 і 8,5% річних. Водночас аналогічні рівні дохідності в Україні досягали 9,2; 10,4 і 11,7% (див. табл. 1). Тобто в Україні номінальні відсоткові ставки за ОВДП були вищими на 2,8–3,5 в.п.

Для нівелювання інфляційних впливів було також розраховано показники реальної дохідності державних облігацій в Україні та інших країнах. Встановлено, що середня реальна ставка за державними облігаціями із строковістю 3, 6 і 12 місяців у країнах вибірки (за винятком Нігерії) становила 2,4; 3,0 і 3,4% річних. Такі показники, знову ж таки, різко контрастують із рівнем реальних відсоткових ставок за ОВДП в нашій країні, які досягають 4,2; 5,4 і 6,7% (див. табл. 2). Тобто в Україні реальні відсоткові ставки є помітно вищими (на 1,8–3,3 в.п.) порівняно із ставками у країнах із співставними кредитними ризиками.

В Україні 2020 року вартість залучення державних позик, номінованих в іноземних валютах, на внутрішньому ринку (3,4% за доларовими інструментами та 2,3% за євро) була суттєво нижчою від вартості позик уряду на міжнародному ринку капіталів: 7,25% у доларах США (крім грудневого випуску під 6,5%) і 4,38% у євро.

Потенційно значний попит на валютні ОВДП стримується встановленням їх низької дохідності та адміністративними обмеженнями, зафіксованими у Меморандумі з МВФ (Таблиця 1 «Кількісні критерії та індикативні цілі»). У такий спосіб інвестори в зовнішні облігації України отримують штучні переваги над внутрішніми інвесторами у валютні облігації, адже відсоткова ставка для першої категорії інвесторів є вищою на 4 в.п. Крім суттєвих втрат для бюджету, така політика погіршує стан платіжного балансу і негативно впливає на зовнішню стійкість економіки.

Очевидно, що в умовах дорожнечі та нестабільного доступу до зовнішніх позик уряд міг би тимчасово збільшити обсяги емісії валютних ОВДП, запропонувавши внутрішнім інвесторам дохідність на рівні 4–5% у доларах США. Такий антикризовий захід дав би можливість залучити валютні заощадження економічних суб’єктів як кредитний ресурс для уряду і зменшити хронічну залежність держави від зовнішніх запозичень.

Викликає здивування і той факт, що у період високих відсоткових ставок за ОВДП, який бере початок з грудня 2020 року, уряд став активно розміщувати довгострокові ОВДП за номінальними ставками понад 12% річних. Хоча принципи здорового фінансового менеджменту говорять про те, що втрати держави від високих ставок слід мінімізувати через розміщення переважно короткострокових цінних паперів. Такі папери могли б рефінансуватися з меншими витратами у майбутньому після закінчення фази високих ставок. Однак зазначений принцип, на жаль, ігнорується в Україні.

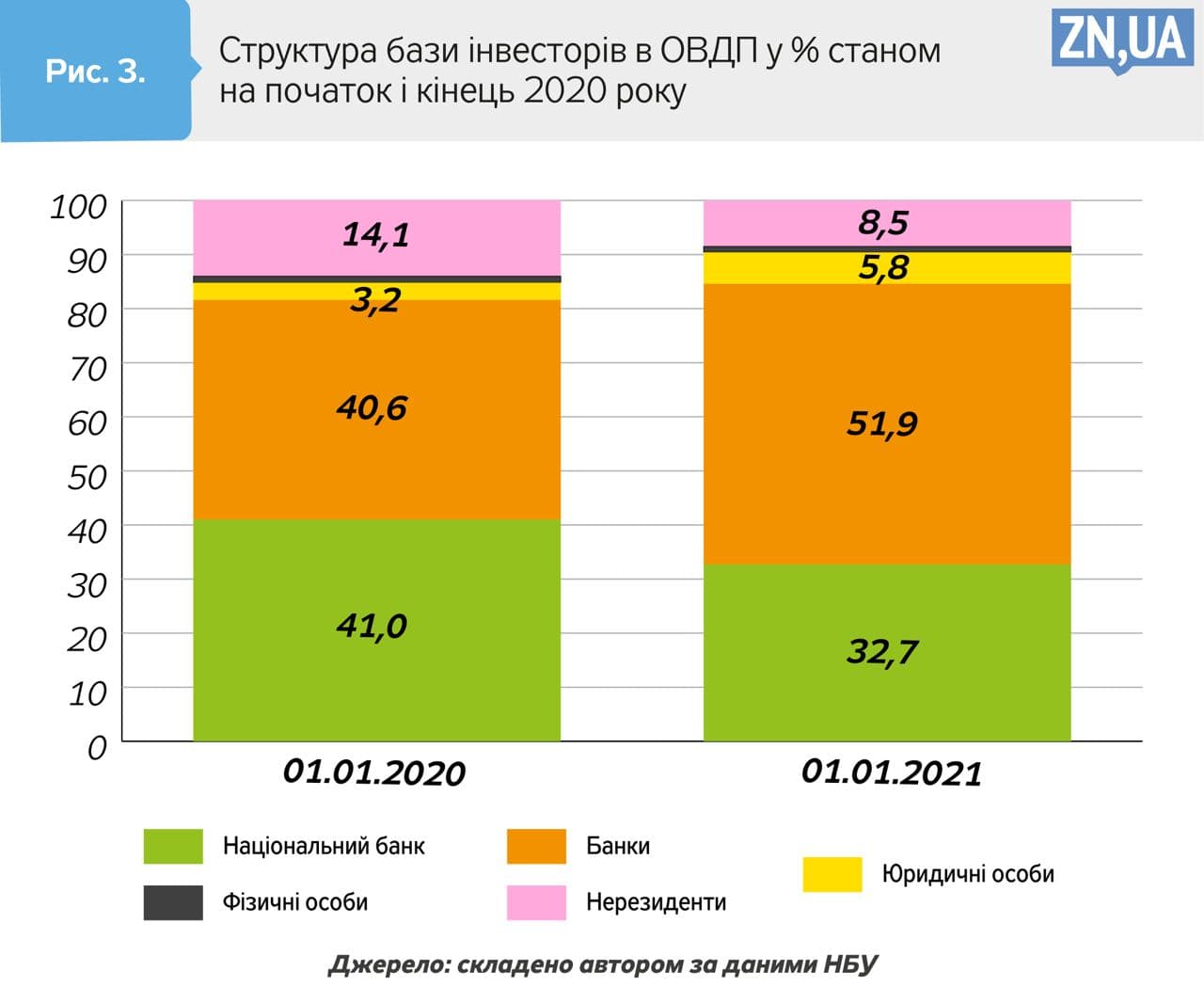

У структурі бази інвесторів у державні цінні папери за 2020 рік відбулися такі суттєві зміни: частка банків України зросла із 40,6 до 51,9%, а юридичних осіб — з 3,2 до 5,8%. Водночас частка НБУ скоротилася з 41 до 32,7%, а іноземних інвесторів — з 14,1 до 8,5% (див. рис. 3).

Сума заборгованості уряду перед іноземними інвесторами за січень—листопад 2020-го зменшилася на 41,1 млрд грн, а в грудні, навпаки, зросла на 9,7 млрд. У січні-лютому 2021 року вкладення нерезидентів в ОВДП зросли ще на 17 млрд грн. Таким чином, сума припливу іноземного капіталу в ОВДП за останні три місяці вже наближається до 1 млрд дол. США. Скорочення присутності нерезидентів упродовж 11 місяців пояснювалося як падінням відсоткових ставок за ОВДП, так і зменшенням схильності інвесторів до прийняття ризиків. А починаючи з грудня 2020 року вкладення нерезидентів збільшувалися не в останню чергу завдяки підвищенню ставок. Переливи іноземного капіталу на ринку ОВДП неминуче впливають на валютно-курсові коливання та стійкість бюджету.

За 2020 рік вкладення фізичних осіб в ОВДП збільшилися на 1,4 млрд грн, але становили лише 0,3% ВВП. У вимірі міжнародних порівнянь такий рівень участі фізичних осіб є дуже низьким. За даними Євростату, в Латвії та Литві наведений показник досягав 0,5% ВВП, у Польщі — 1%, в Італії — 5,1%, в Ірландії — 6,8%, в Угорщині — 14,5%, у Португалії — 15% ВВП. В Україні такий стан пояснюється високими трансакційними витратами на придбання ОВДП і сумнівними вимогами до інвесторів у частині фінансового моніторингу.

Банки України, навпаки, збільшили власний портфель вкладень в ОВДП на 180,1 млрд грн, до 514,4 млрд. Такий приріст забезпечили в основному гривневі ОВДП, вкладення в які підвищилися на 162,7 млрд грн.

Стрибки відсоткових ставок, обсягів розміщення ОВДП та зміна вагомості різних категорій інвесторів значною мірою відображали процеси як у системі державних фінансів, так і в грошово-кредитній сфері України. 2020 року НБУ здійснював доволі жорстку монетарну політику та заперечував можливість «кількісного пом’якшення», що стало суттєвим фактором утримання завищених відсоткових ставок на ринку боргових зобов’язань держави.

І це в той час, коли навіть 2021-го фахівці МВФ рекомендували продовжувати надавати економікам підтримку з боку фіскальної та монетарної політик і робити це доти, доки в економіках не закріпиться стійке піднесення.

Програма викупу активів Національним банком (включаючи ОВДП) могла б стати вагомим важелем відновлення нормальної кривої дохідності на ринку, стримування зростання вартості позичкових коштів і покращення стану державних фінансів при обмеженому доступі уряду до ринкового фінансування. Могла стати, але, на жаль, не стала, на відміну від 20 країн із ринками, що формуються, в яких такі програми успішно реалізуються з 2020 року.

З огляду на виявлені проблеми важливими завданнями у сфері монетарно-фіскальної координації, на мій погляд, є відновлення операцій НБУ з купівлі-продажу ОВДП на вторинному ринку, усунення небажаної конкуренції для ОВДП з боку депозитних сертифікатів НБУ, подолання регуляторних перешкод для банків щодо їх вкладень у валютні ОВДП, підвищення зацікавленості фізичних осіб інвестувати заощадження у державні цінні папери.

2021 року уряд має на меті продовжити активну політику державних запозичень і залучити до бюджету 497,3 млрд грн з ринку ОВДП. З огляду на стан національної економіки і сфери охорони здоров’я така політика є цілком обґрунтованою. Як стверджує МВФ, хоча боргові проблеми і є актуальними для багатьох країн світу, більш нагальним завданням на сьогодні є уникнення передчасного припинення фіскальної підтримки економіки; така підтримка має бути продовжена щонайменше до кінця 2021-го і забезпечити підживлення процесу відновлення економіки та пом’якшення деструктивних наслідків пандемії.

Тому в Україні, як і багатьох країнах світу, 2021 року необхідно продовжувати політику стимулювання економічного зростання через надання державної допомоги життєздатним підприємствам, масштабне фінансування інвестицій, соціальну підтримку вразливих верств населення. Стимулююча фіскальна політика, безперечно, потребує адекватних джерел фінансування, включаючи внутрішні позики. Але максимальне використання потенціалу ринку ОВДП неможливе без подолання окреслених вище проблем і мінімізації наявних ризиків.

Увійти за допомогою Google

Увійти за допомогою Google